Заработная плата должна выплачиваться не реже чем каждые пол месяца, согласно ч. 6 ст. 136 ТК РФ. С 2023 года день выплаты зарплаты считается датой фактического получения дохода, согласно пп. 1 п. 1 ст. 223 НК РФ. При каждой выплате дохода появляется необходимость удержать исчисленную сумму НДФЛ, согласно п. 4 ст. 226 НК РФ.

Поэтому при выплате зарплаты за первую половину месяца (аванс) необходимо исчислять и удерживать НДФЛ.

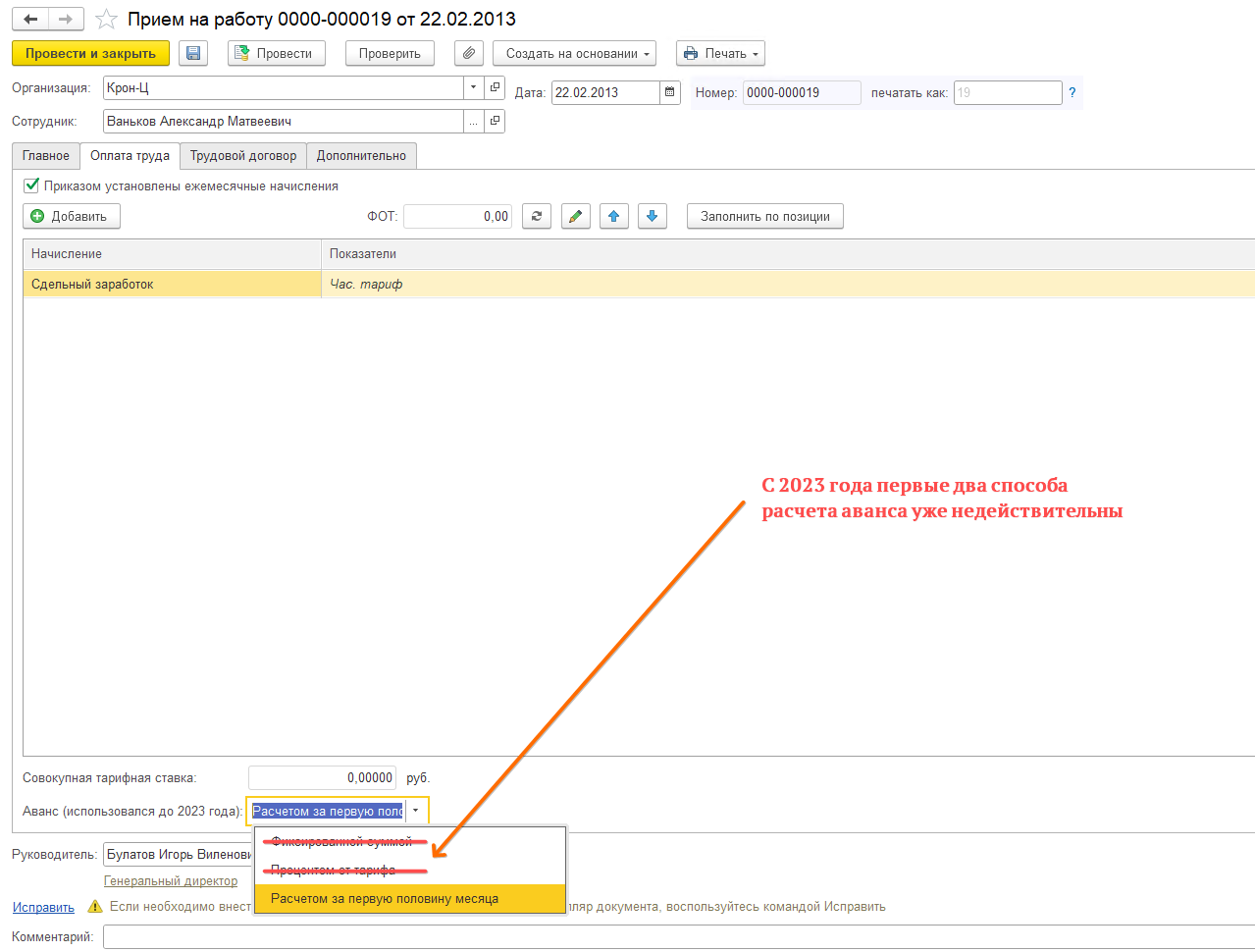

В программе 1С ЗУП 3.1 с 2023 года при приеме сотрудников способ расчета аванса назначать не имеет смысла, так как он все равно будет рассчитываться способом Расчетом за первую половину месяца.

Ранее способ расчета аванса настраивался для сотрудников при оформлении документа Прием на работу - Оплата труда.

Обращаем внимание, что ведомости на выплату аванса позже 01.01.2023 не будут заполняться сотрудниками с указанным способом расчета аванса Фиксированной суммой и Процентом от тарифа. С 2023 года по всем сотрудникам будет производиться расчет через способ Расчетом за первую половину месяца вне зависимости от указанного способа расчета аванса.

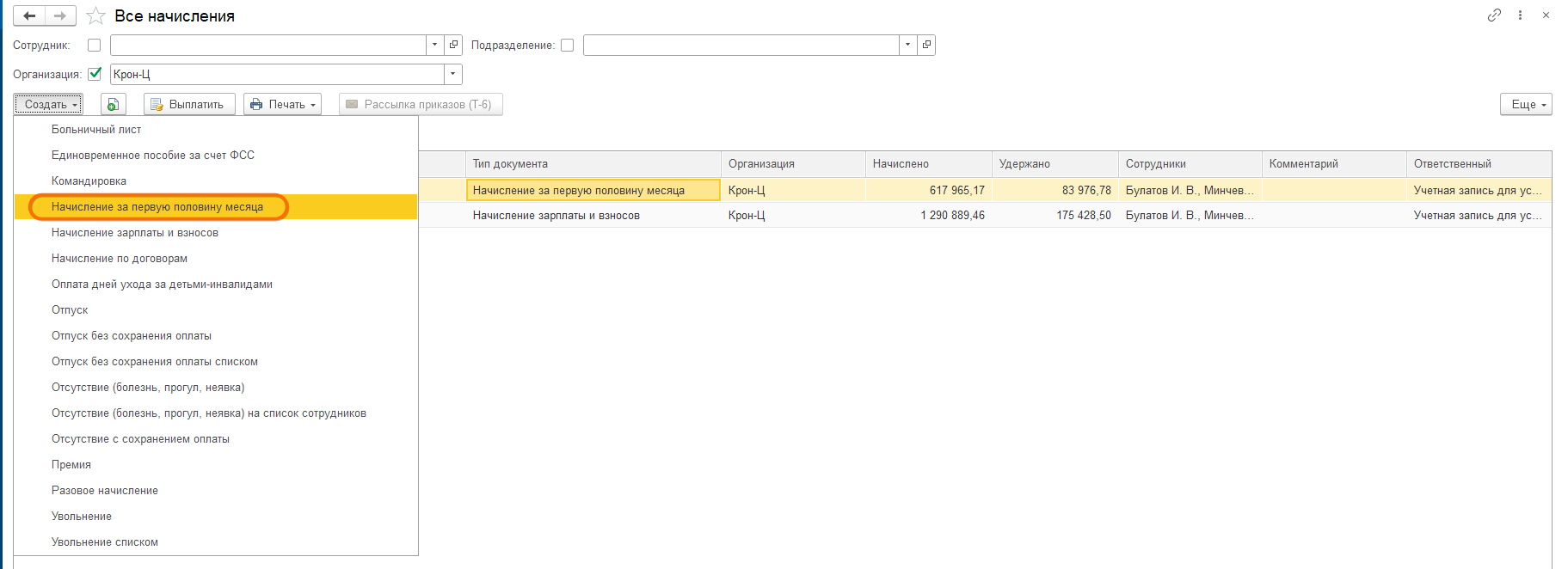

Для расчета аванса используется документ из раздела Зарплата – Создать – Все начисления – Начисление за первую половину месяца.

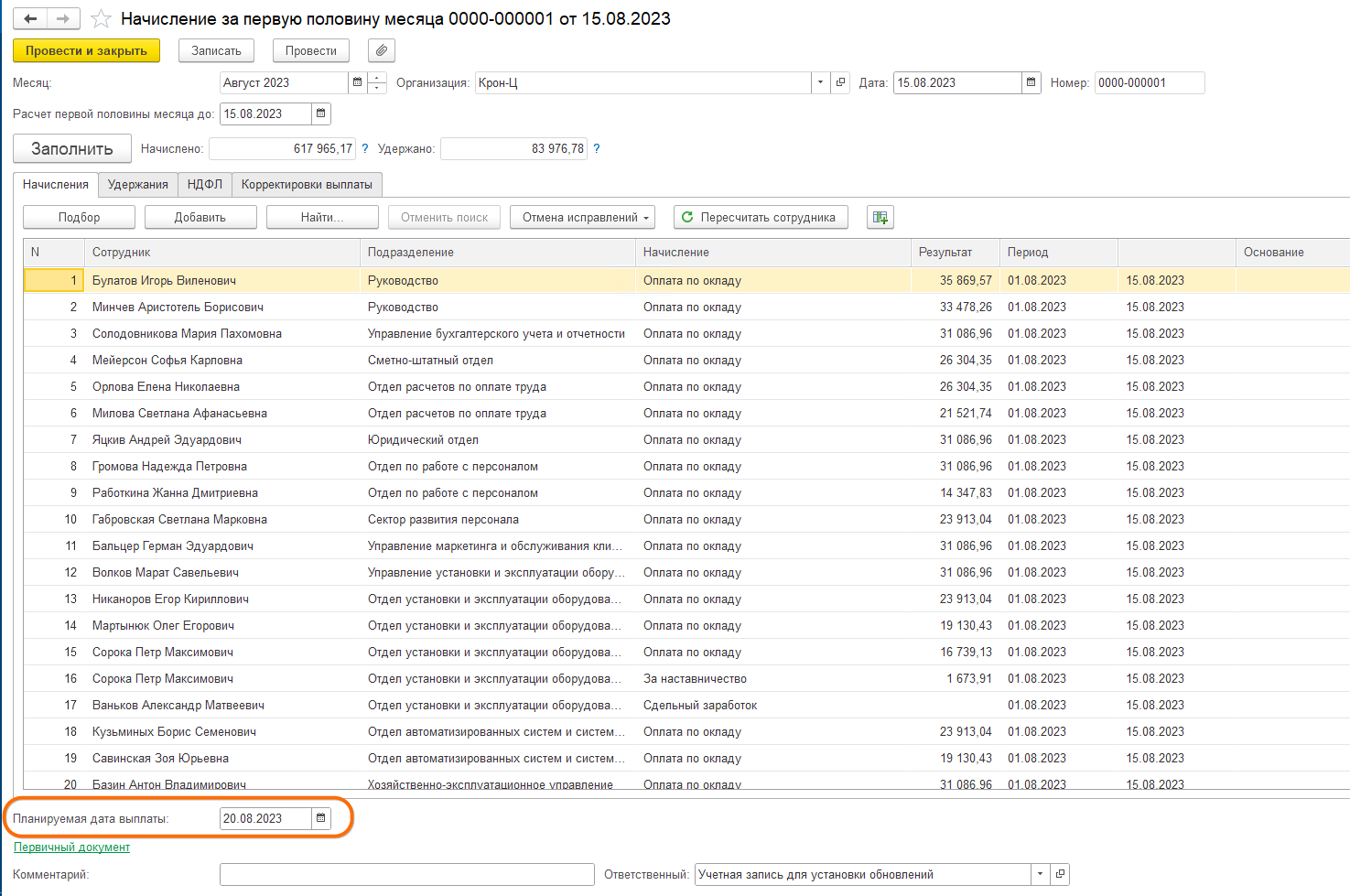

Заполним документ:

-

Месяц – месяц, за первую половину которого рассчитывается зарплата

-

Организация – заполните, если в базе ведется учет по нескольким организациям в базе

-

Дата – дата регистрации документа в базе 1С

-

Подразделение – заполняется, если аванс рассчитывается для конкретного подразделения

-

Расчет первой половины месяца до – дата, до которой (включительно) необходимо учитывать отработанное время при расчете начислений. По умолчанию это 15 число текущего месяца

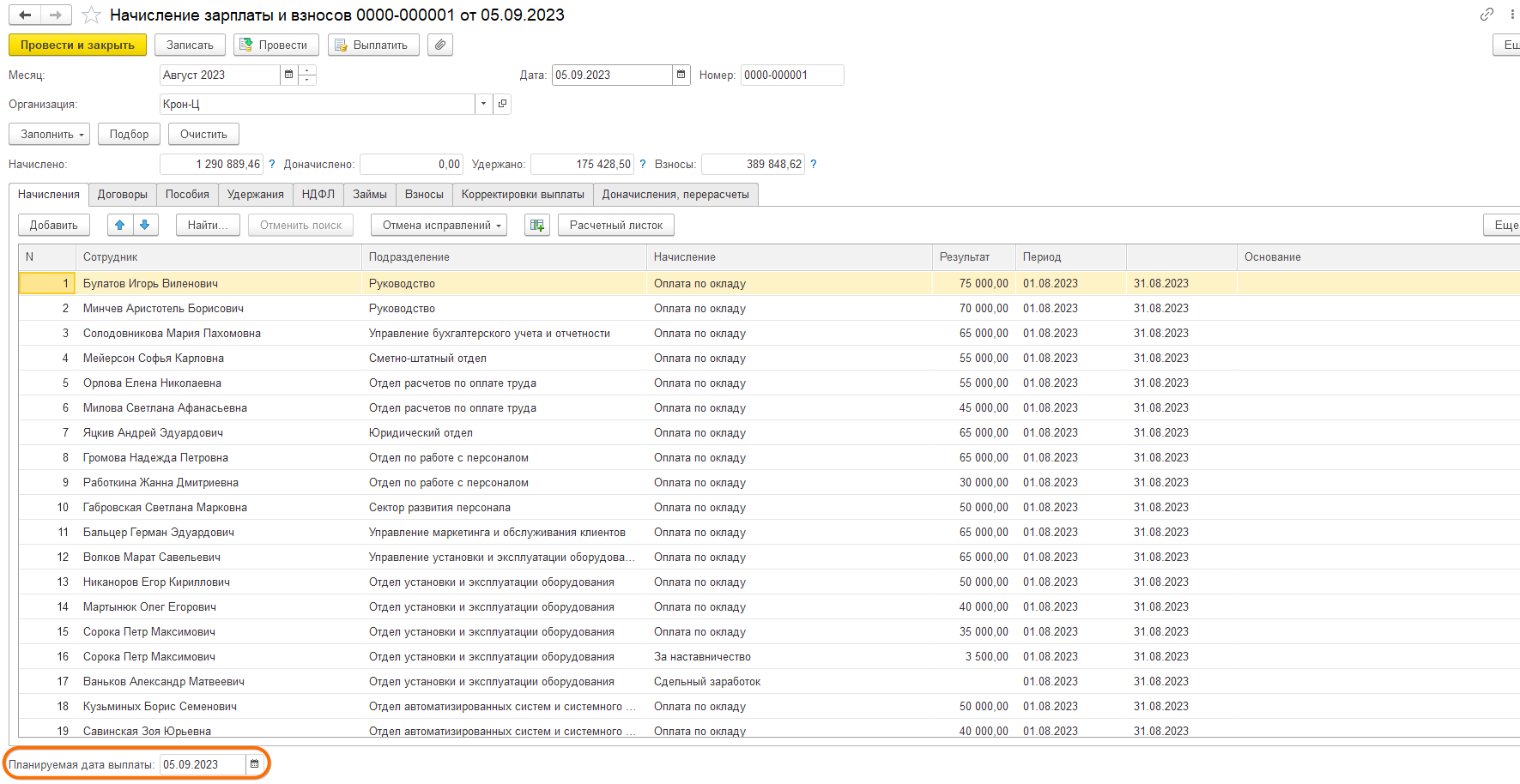

- Под табличной частью в поле Планируемая дата выплаты укажите планируемое число выплаты аванса. По умолчанию это поле заполняется датой, указанной в учетной политике (Настройка – Организации – Учетная политика и другие настройки – Бухучет и выплата зарплаты – Выплата зарплаты)

Для автоматического заполнения табличной части нажмите кнопку Заполнить, документ заполнится по всем сотрудникам организации/подразделения с учетом отработанного времени. В расчет включаются и плановые начисления (удержания) сотрудника, в карточке которых установлен флаг Начисляется при расчете первой половины месяца.

При начислении аванса исчисляется НДФЛ на дату планируемого аванса. Если выплата пройдет в другой день, то доход и НДФЛ переучтутся на фактическую дату выплаты. Это описанное разработчиком поведение программы. Мы же, со своей стороны, настоятельно рекомендуем стараться делать так, чтобы предполагаемая дата выплаты в начислениях совпадала с фактической в ведомостях.

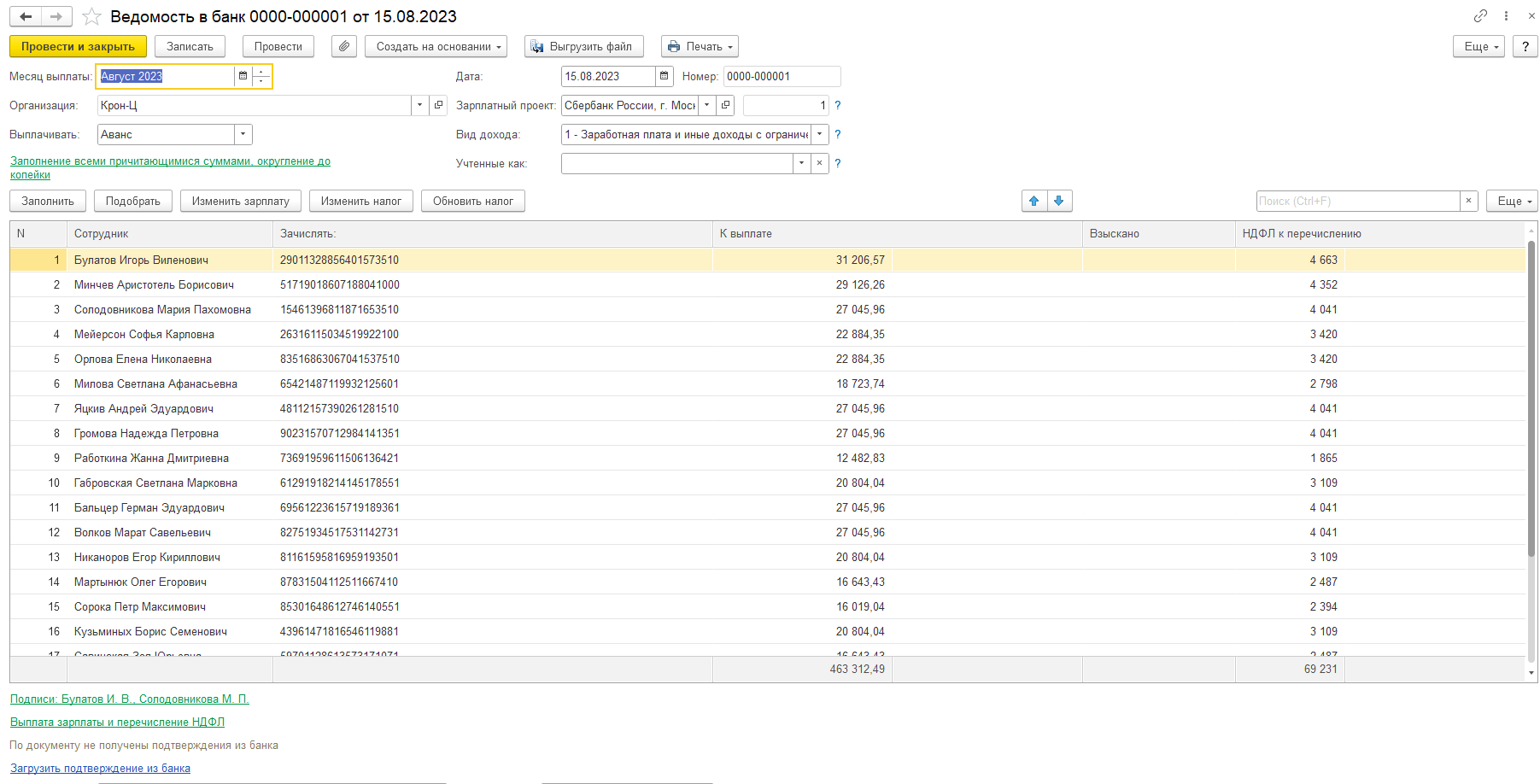

Когда аванс начислен, его можно выплатить. Создаем ведомость на выплату с видом выплаты Аванс.

Создаем конечное начисление зарплаты.

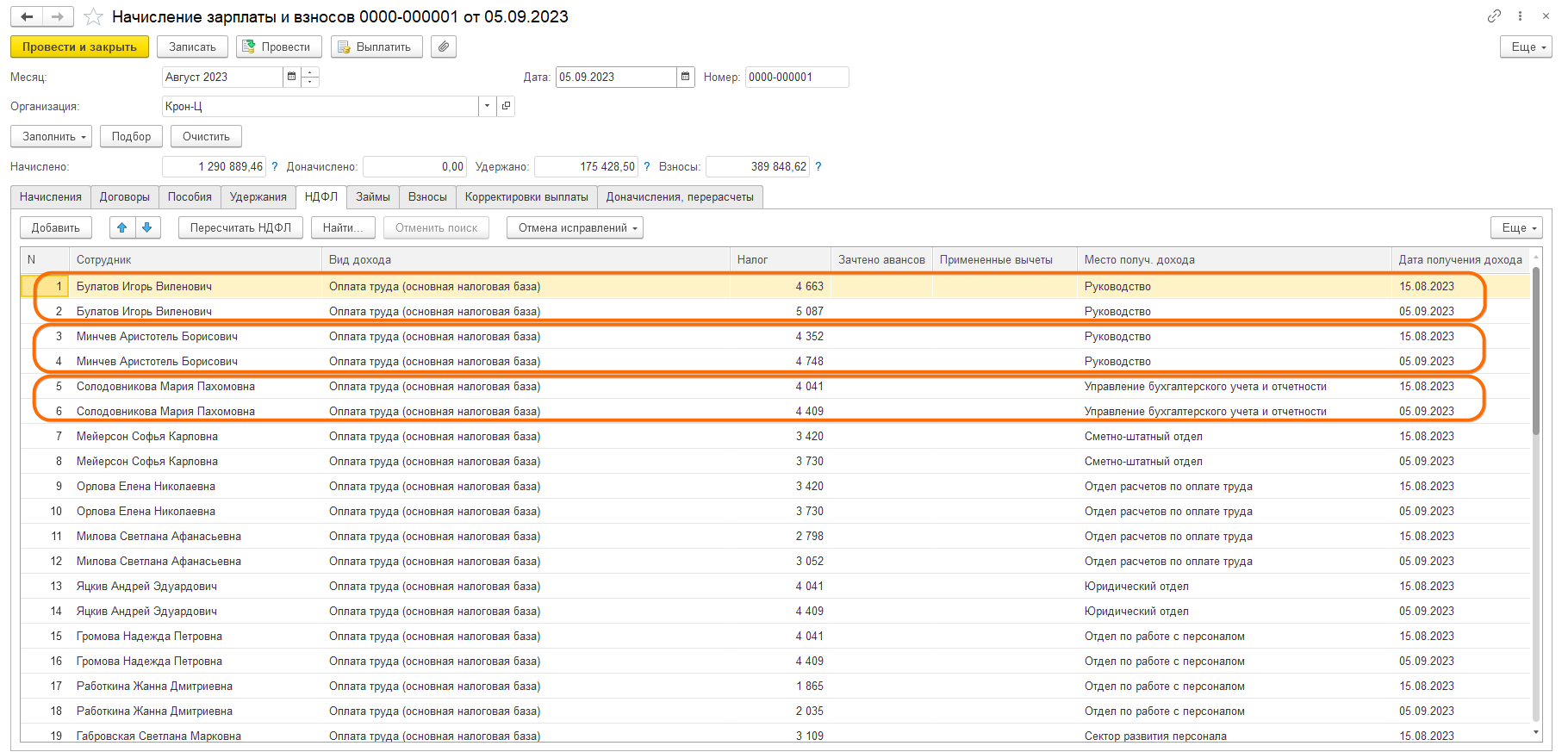

Так как речь у нас про аванс, обратите внимание, что на вкладке НДФЛ в конечном расчете он обязательно должен идти второй строкой по каждому получавшему аванс сотруднику, как отдельная выплата. Если по двум предполагаемым выплатам аванса и зарплаты документ зарегистрировал лишь одну общую сумму по НДФЛ – это приведет к ошибкам учета.

Затем создаем ведомость на конечную выплату. В способе выплат (Выплачивать) такой ведомости указываем Зарплата за месяц.

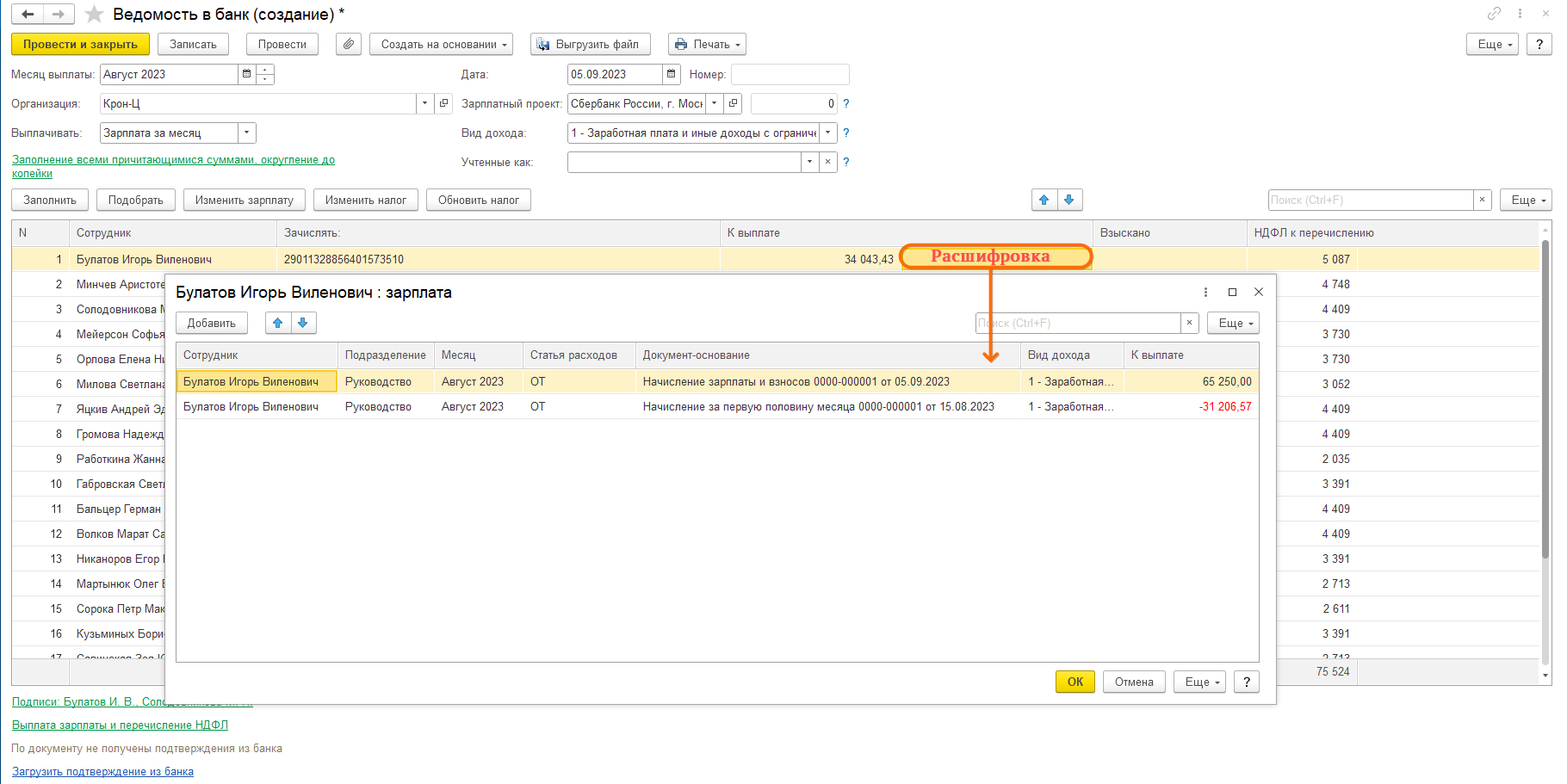

Аванс, как и раньше отражается в расшифровке сумм выплат строкой с отрицательной суммой. Полный размер выплат регистрируется документом Начисление зарплаты и взносов, отрицательной – документом Начисление за первую половину месяца, таким образом в итоге у нас остается сумма к выдаче на руки, которая указывается за вычетом НДФЛ. НДФЛ по авансу и конечной выплате программа рассчитывает аналогичным способом – полная сумма НДФЛ с доходов сотрудника за месяц, минус сумма, удержанная по авансу.