Вопрос

При расчете сначала межрасчетной выплаты (например, больничного листа с выплатой в следующем месяце с зарплатой), затем зарплаты - применяется сначала вычет следующего месяца, затем текущего.

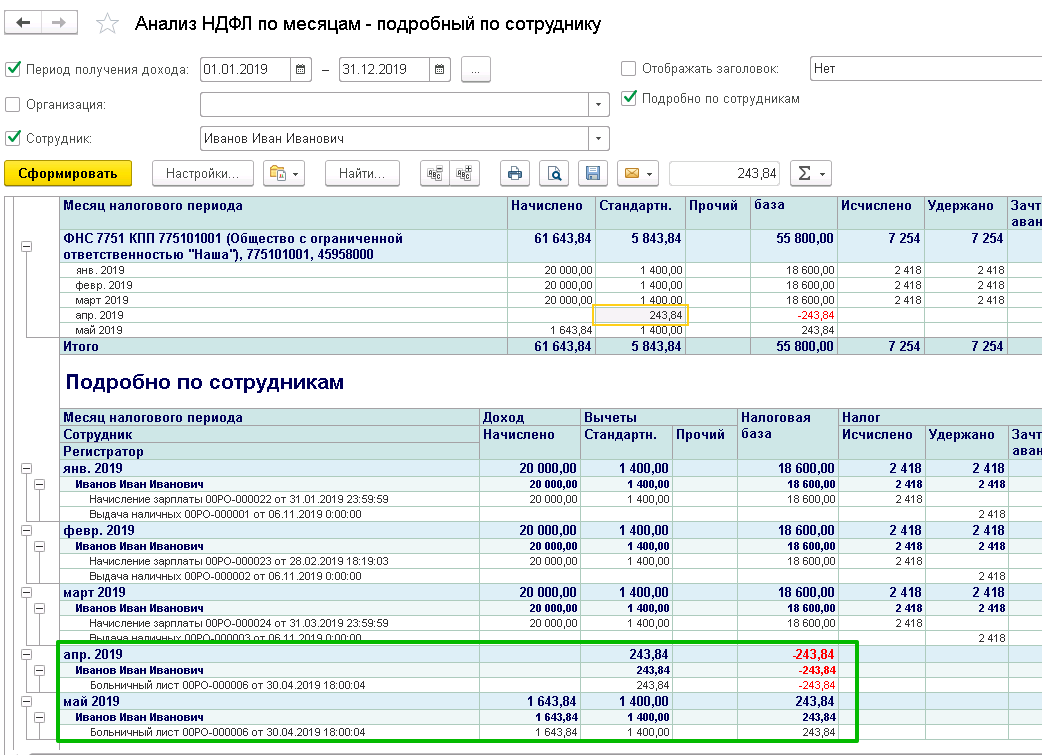

Иллюстрация на примере

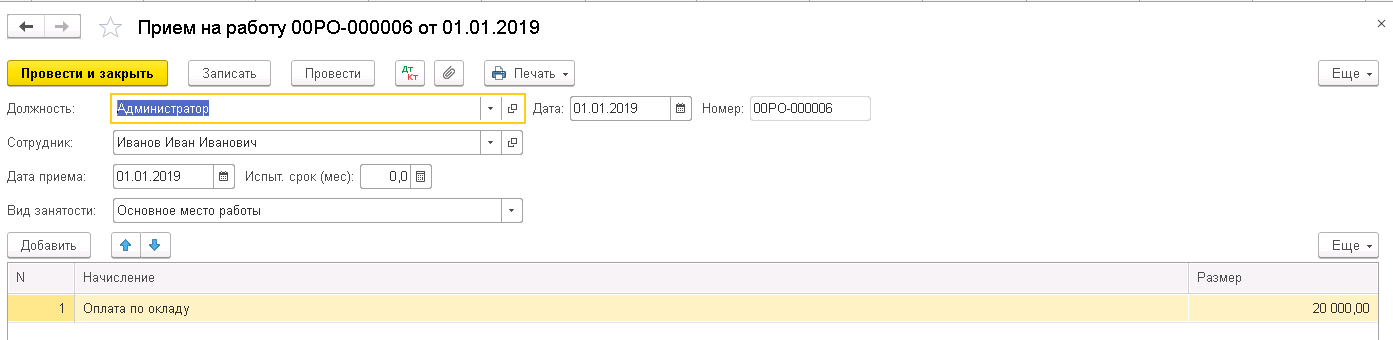

Сотрудник принят 01.01.19.

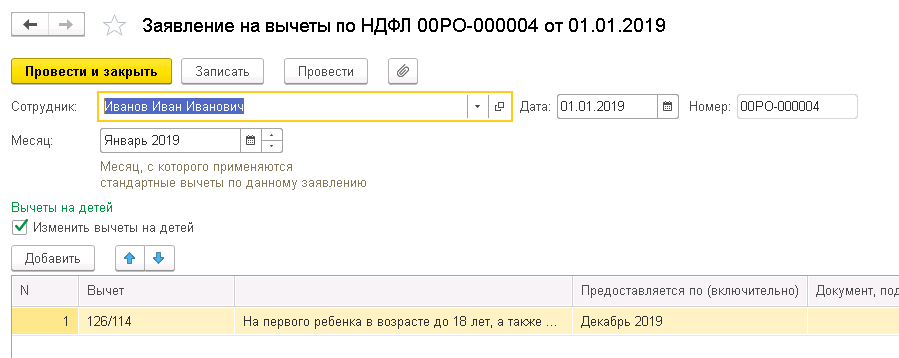

Заявление на вычеты подано в январе, вычет применяется с января.

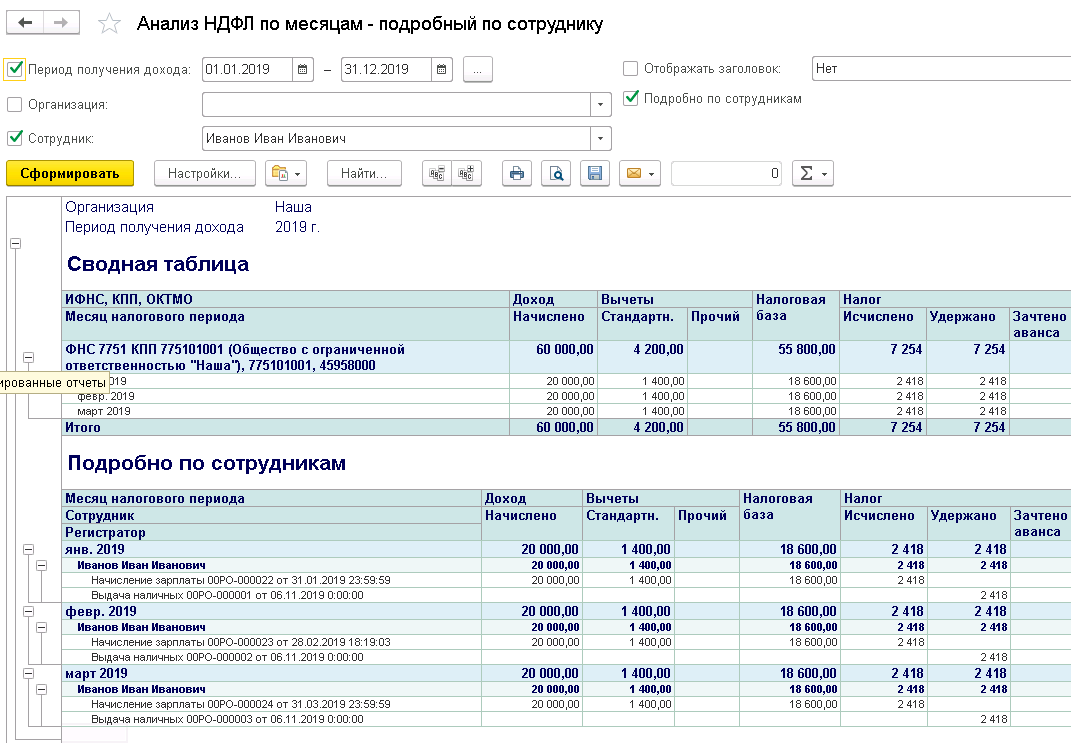

С января по март у сотрудника только документы Начисление зарплаты и взносов, в каждом:

· Оклад 20000

· вычет 1400

· НДФЛ 2418

Вычеты применены документами Начисление зарплаты и взносов - вычет за каждый месяц в своем документе Начисление зарплаты и взносов.

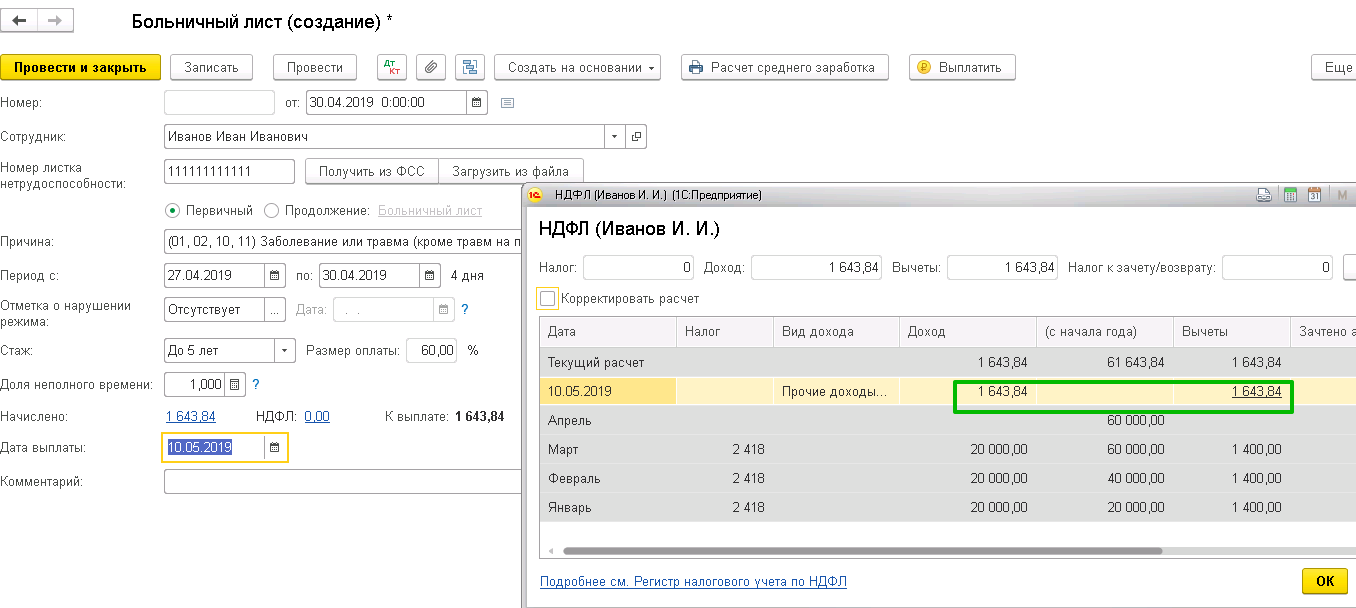

27 апреля оформлен документ Больничный лист с датой выплаты 10 мая (с зарплатой).

Т.к. дата выплаты в мае, то больничный является доходом мая.

Применен вычет в размере дохода 1643,84.

Вычет распределился следующим образом:

· 1400 за май (месяц выплаты)

· 243,84 за апрель (предыдущий месяц)

Является ли то, что сначала применен вычет мая, а затем вычет предыдущего месяца (апреля), ошибкой программы?

Ответ:

Это правильное поведение.

Предполагается, что межрасчетные расчеты, в т.ч. и больничные, всегда выполняются до выполнения окончательного расчета - начисления зарплаты. По этой причине при начислении зарплаты расчет всегда происходит исходя из того, что в этот момент точно известны все доходы рассчитываемого месяца, других доходов не будет, видно, к каким доходам следует применить вычет за рассчитываемый месяц. Когда происходит расчет межрасчетного начисления, этот расчет осуществляется из предположения, что в этом месяце при начислении зарплаты будут другие доходы, к которым можно будет применить вычет за текущий месяц.

Если при окончательном расчете доход текущего месяца оказывается меньше вычета за этот месяц, то часть вычета может быть применена к доходам предыдущих месяцев. В этом случае начисляется отрицательная сумма НДФЛ. При межрасчетном расчете вычет за текущий месяц применяется в сумме, не превышающей уже известные к моменту расчета доходы рассчитываемого месяца. При межрасчетном расчете, если сумма вычета превышает доход месяца, неиспользованная часть вычета не применяется к доходам предыдущих месяцев.