-

- Начало работы

- Работа со справочниками

- Банк и касса

- Расчеты с покупателями и поставщиками

- ЭДО в 1С Бухгалтерия

- Учет ТМЦ, складские операции

- Производство

- ОС и НМА в 1С:Бухгалтерии

- Зарплата и кадры

- Операции в 1С Бухгалтерии

- Администрирование

- Общие вопросы по 1С: Бухгалтерии

- Комиссионная торговля и маркетплейсы

- Экспорт, импорт, расчеты в валюте

-

- 4-ФСС в 1С Отчетность

- Бухгалтерская отчетность

- ЕНС и ЕНП

- ЕФС-1

- Налог на прибыль в 1С Отчетность

- Общие вопросы по 1С Отчетности

- Отчетность в Росстат

- Отчетность по НДФЛ

- Отчетность по УСН

- Отчетность СЗВ-ТД

- Патент

- РСВ

- СЗВ-СТАЖ, ПСФЛ (замена СЗВ-М)

- Транспортный, земельный и имущественный налог

- Учет НДС и отчетность по НДС

Доходы иностранных граждан, не облагаемые НДФЛ

Редакция Scloud

Scloud.ru

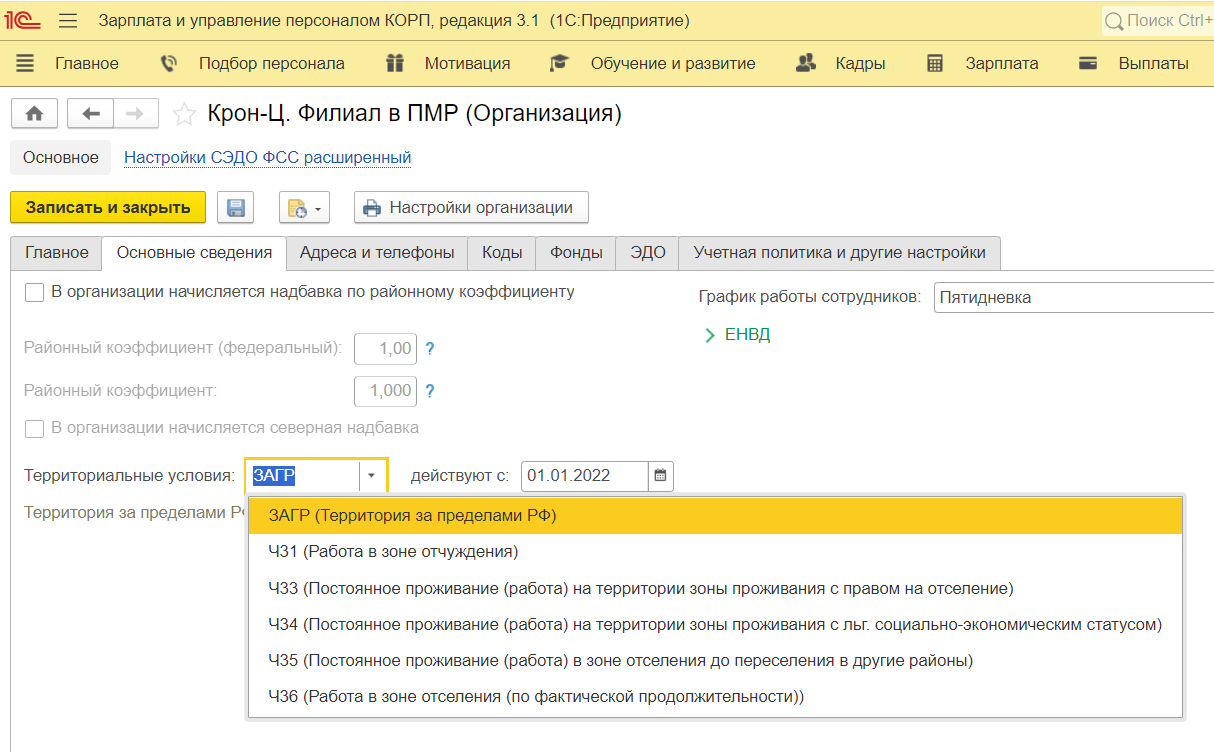

У российской организации могут быть обособленные подразделения, которые территориально находится за пределами РФ. Согласно пп. 6 п. 3 ст. 208 НК РФ доход, полученный сотрудникам, работающими в таких подразделениях, является доходом, полученным от источников за пределами Российской Федерации.

А согласно п. 1 ст. 207 НК РФ лица, получающие доход из таких источников и не являющиеся при этом налоговыми резидентами Российской Федерации, не считаются налогоплательщиками НДФЛ.

Для поддержки такого требования в ЗУП КОРП реализована возможность в карточке обособленного подразделения (в справочнике подразделений или организаций) указать специальное территориальное условие – ЗАГР (территория за пределами РФ).

Все доходы сотрудников таких подразделений (с иностранным гражданством и статусом Нерезидент) не будут облагаться НДФЛ.

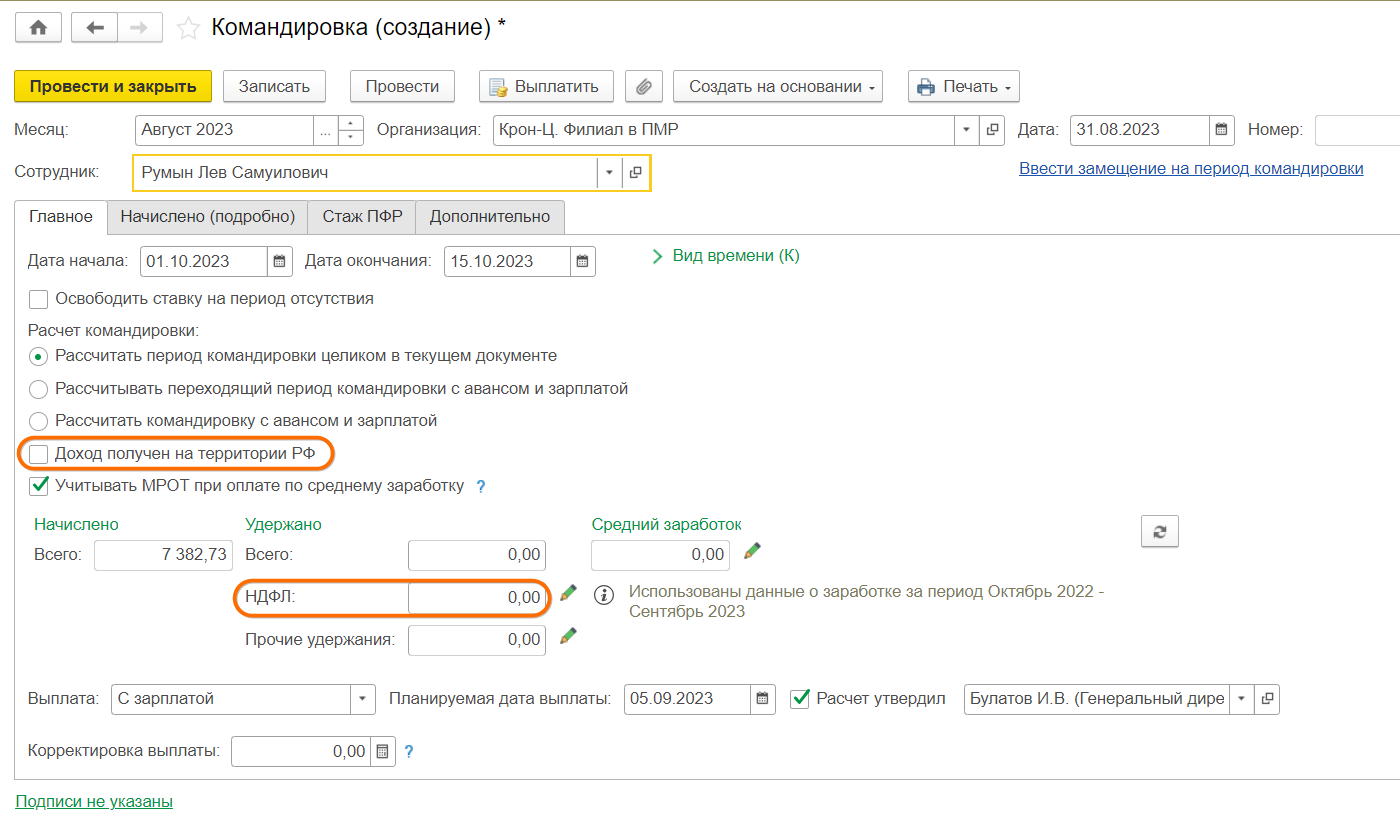

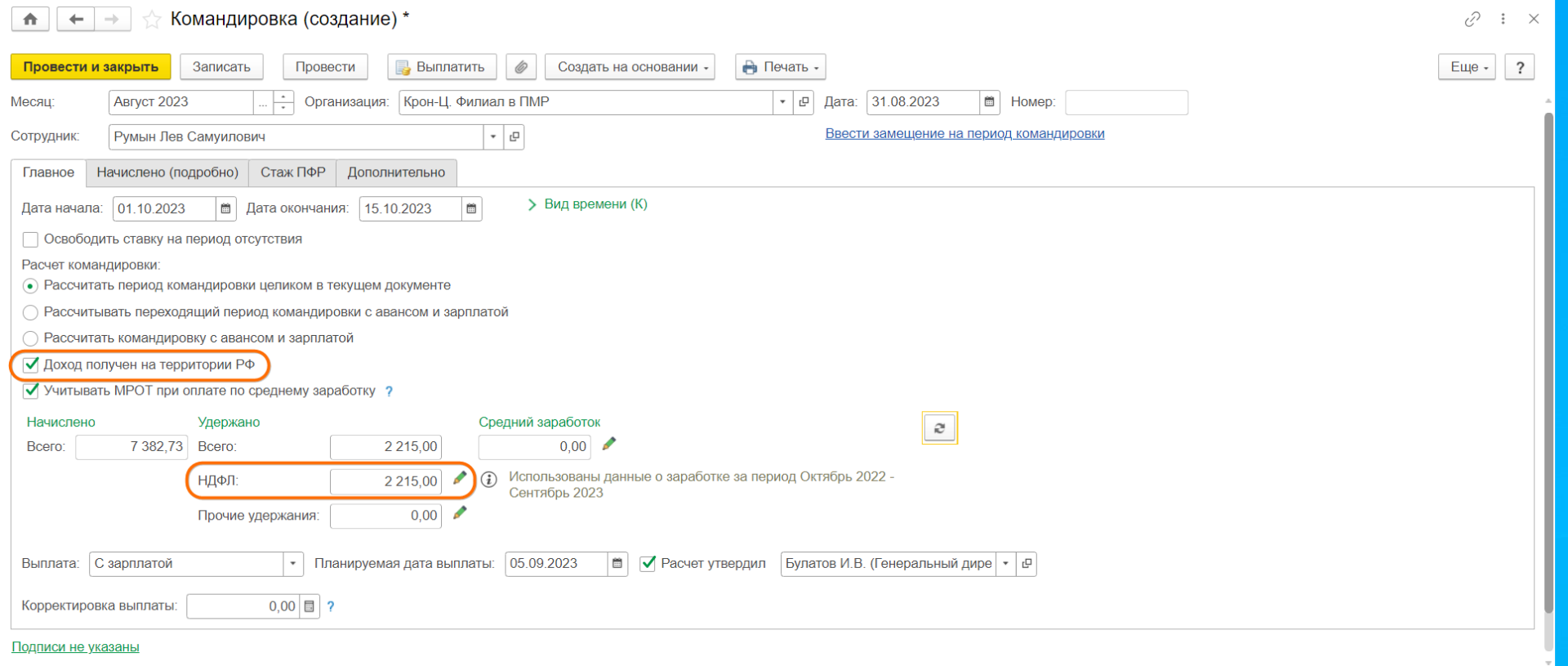

В документах Больничный лист, Отпуск, Отсутствие с сохранением оплаты и Командировка можно установить флаг Доход получен на территории РФ, и тогда оплата этого отсутствия будет облагаться НДФЛ.

В ЗУП ПРОФ в данный момент, согласно официальнному ответу разработчиков, реализовать это невозможно.

Сдайте отчетность легко и быстро с облачной 1С от Scloud

- Получайте актуальные обновления 1С без доплаты

- 3 консультации специалистов 1С в подарок