.png")

-

- Начало работы

- Работа со справочниками

- Банк и касса

- Расчеты с покупателями и поставщиками

- ЭДО в 1С Бухгалтерия

- Учет ТМЦ, складские операции

- Производство

- ОС и НМА в 1С:Бухгалтерии

- Зарплата и кадры

- Операции в 1С Бухгалтерии

- Администрирование

- Общие вопросы по 1С: Бухгалтерии

- Комиссионная торговля и маркетплейсы

- Экспорт, импорт, расчеты в валюте

-

- 4-ФСС в 1С Отчетность

- Бухгалтерская отчетность

- ЕНС и ЕНП

- ЕФС-1

- Налог на прибыль в 1С Отчетность

- Общие вопросы по 1С Отчетности

- Отчетность в Росстат

- Отчетность по НДФЛ

- Отчетность по УСН

- Отчетность СЗВ-ТД

- Патент

- РСВ

- СЗВ-СТАЖ, ПСФЛ (замена СЗВ-М)

- Транспортный, земельный и имущественный налог

- Учет НДС и отчетность по НДС

Возврат зарплаты из банка

Сергей Федотов

Методист отдела 1С Scloud

В ЗУП 3.1

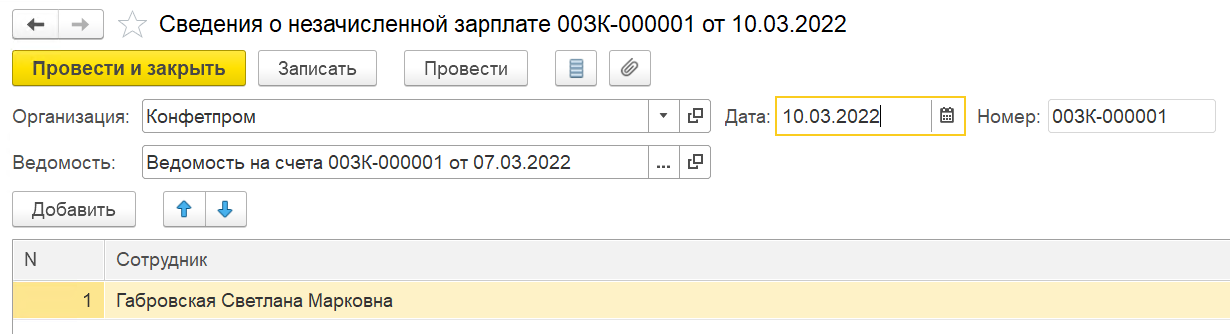

Для отражения невыплаченной заработной платы в ЗУП предназначен документ, находящийся в разделе Выплаты - Сведения о незачисленной зарплате.

Этим документом отражается факт полного отклонения зачисления суммы сотруднику, т.е. нельзя отразить зачисление зарплаты частично.

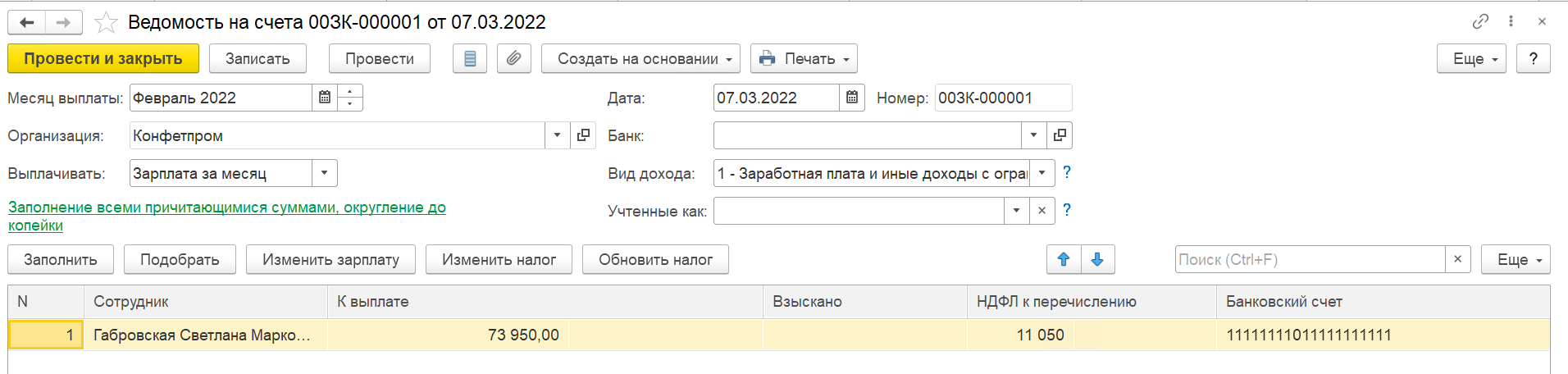

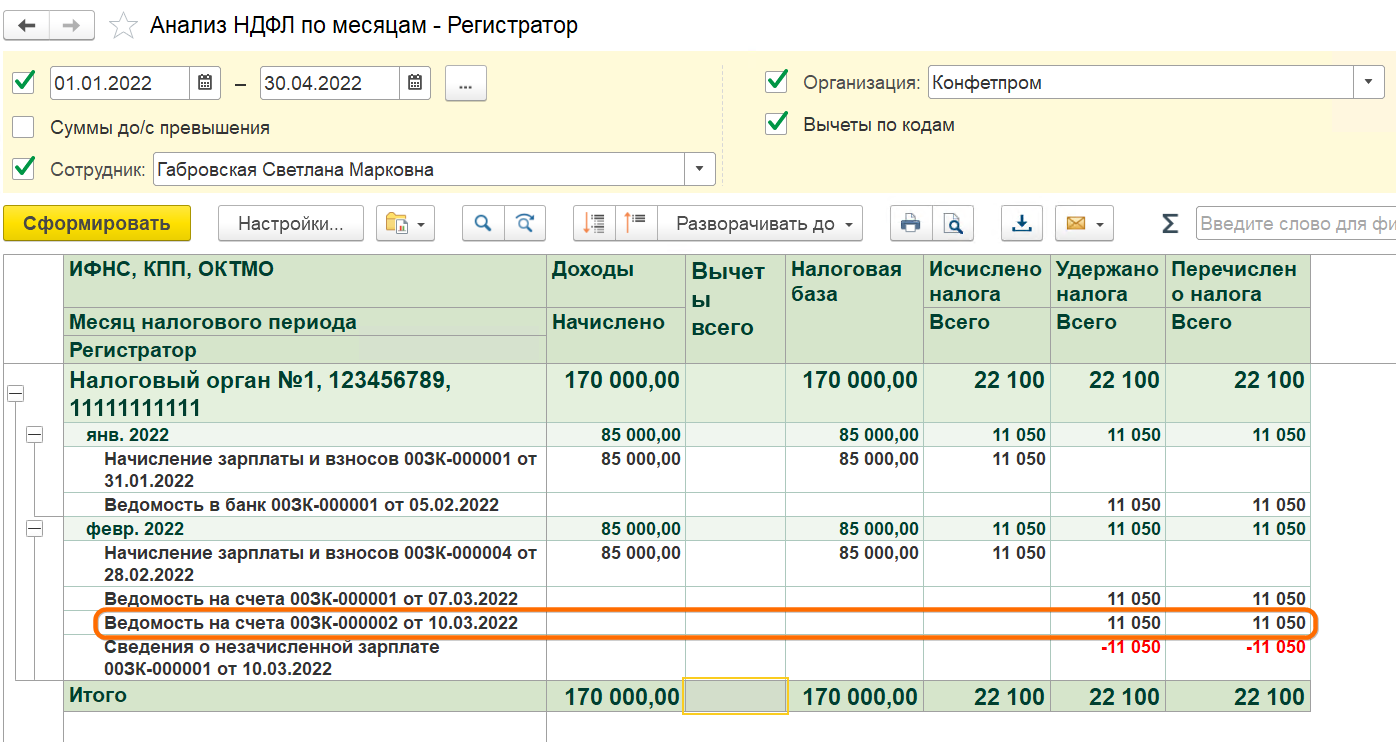

Пример: зарплата за июль 2021 года была начислена и выплачена в полном объеме. Спустя несколько дней зарплата сотрудника из-за ошибки в реквизитах карты была возвращена на расчетный счет организации. Удержание НДФЛ не произошло.

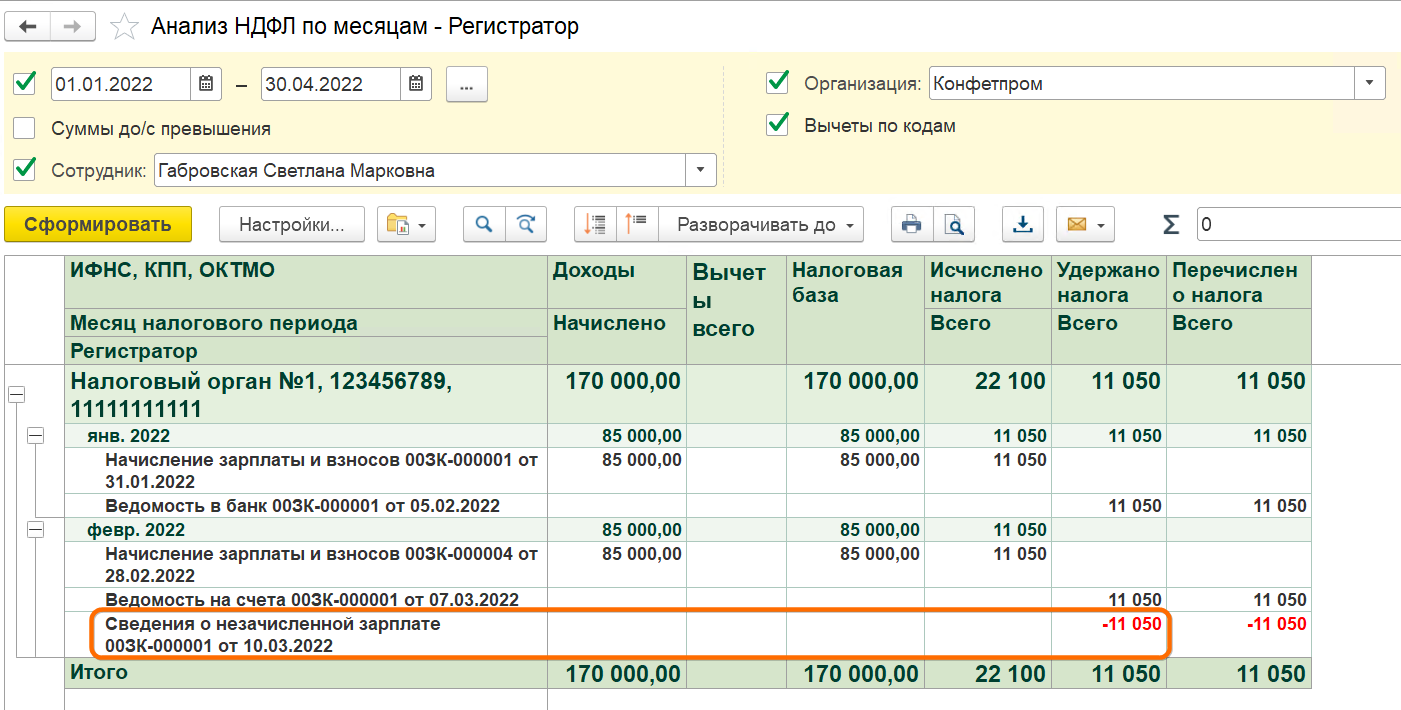

НДФЛ удержан в ведомости.

Но у нас произошел возврат зарплаты, поэтому в структуре 6-НДФЛ произойдут изменения.

Первый способ

Перейдите в Выплаты - Сведения о незачисленной зарплате. Создайте документ

В поле Ведомость укажите документ Ведомость в банк или Ведомость на счета, по которому не прошла выплата.

Выберите нужного сотрудника.

Видим, что сумма НДФЛ сотрудника стала неудержанной и отразилась по строке 170.

Не нужно удалять из первичной ведомости на выплату сотрудника Сидорова и его НДФЛ, потому что по ней идет удержание НДФЛ,

а документ Сведения о незачисленной зарплате сторнирует это удержание.

В итоге НДФЛ остается только исчисленным.

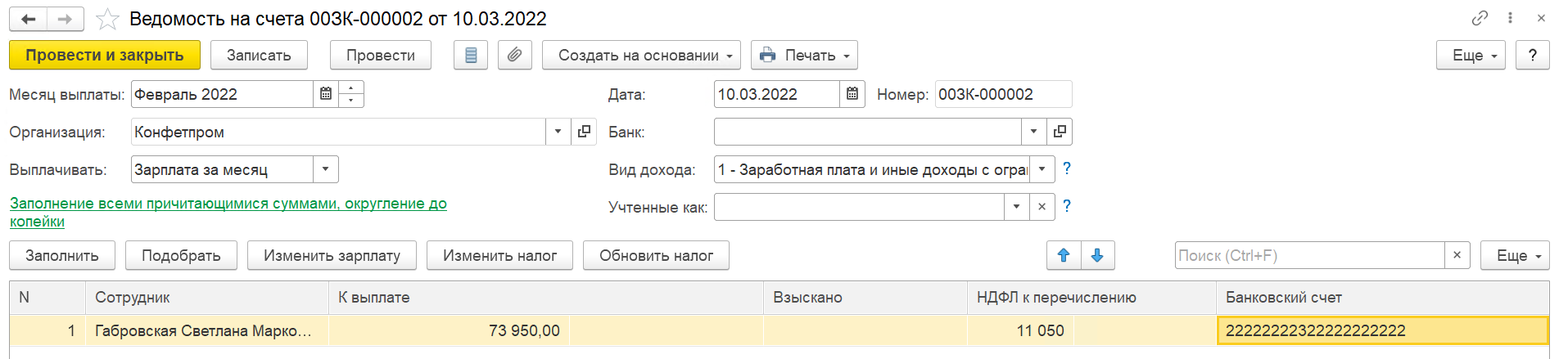

Исправим реквизиты карты сотрудника и создадим новую ведомость в банк. По кнопке Заполнить программа сама подтягивает нужного сотрудника и его корректный НДФЛ.

Есть еще один способ оформить тот же документ – из самой ведомости:

-

В документе Ведомость в банк (или Ведомость на счета) разверните Выплата зарплаты и перечисление НДФЛ.

-

Нажмите Ввести сведения о незачисленной зарплате.

-

Откроется документ Сведения о незачисленной зарплате с этой ведомостью.

-

Добавьте в список сотрудников, по которым не прошла выплата зарплаты.

Далее действуйте по алгоритму, описанному в первом способе, т.е. проводите документ Сведения о незачисленной зарплате и создаете новую ведомость на выплату зарплаты.

В Бухгалтерии 3.0 (перенос на счет 76.09)

Программа 1С: Бухгалтерия предприятия устроена немного иначе, чем ЗУП, поэтому механизм отражения невыплаты зарплаты здесь иной.

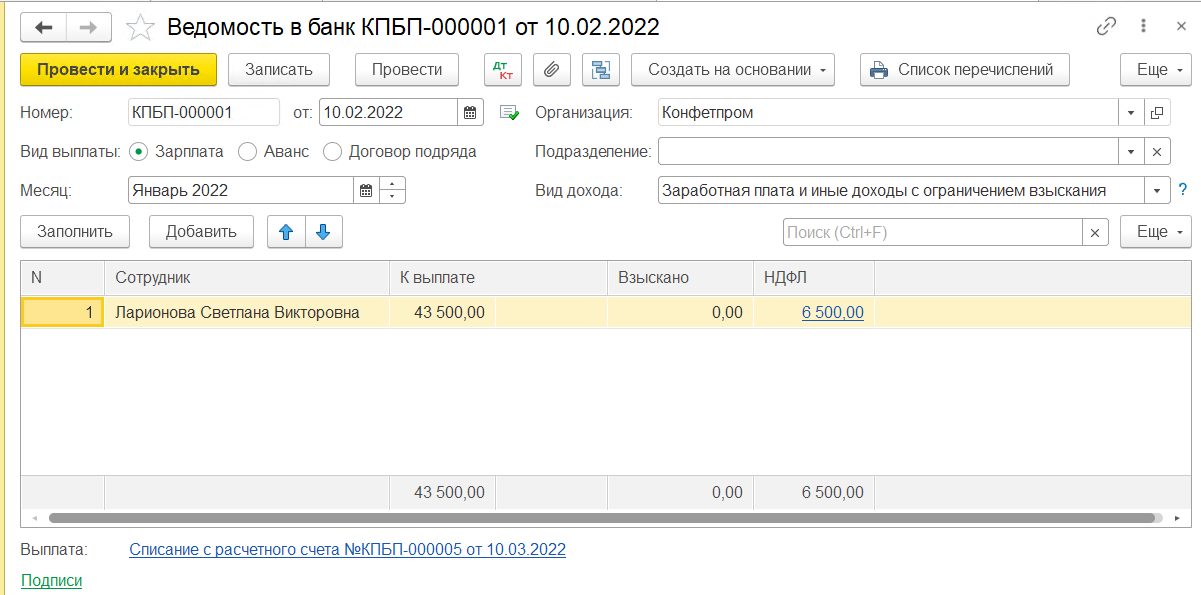

Выплата заработной платы здесь осуществляется с помощью документа Ведомость в банк.

Приведем пример: Создана ведомость на выплату зарплаты. Сумма к выплате сотрудника – 50000 руб., НДФЛ удержанный 6500 руб.

Осуществляем выплату. В результате в итоге получаем связанный с ведомостью документ Списание с расчетного счета.

В нашем примере сотрудник некорректно указал реквизиты счета, из-за чего банк вернул перечисленную зарплату на счет организации.

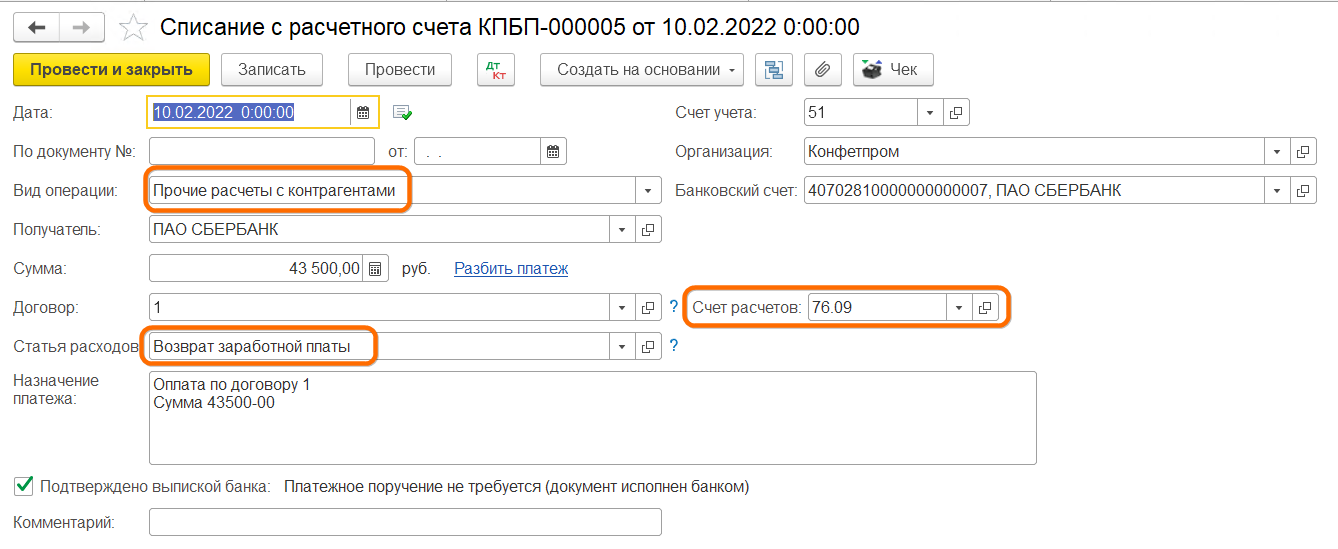

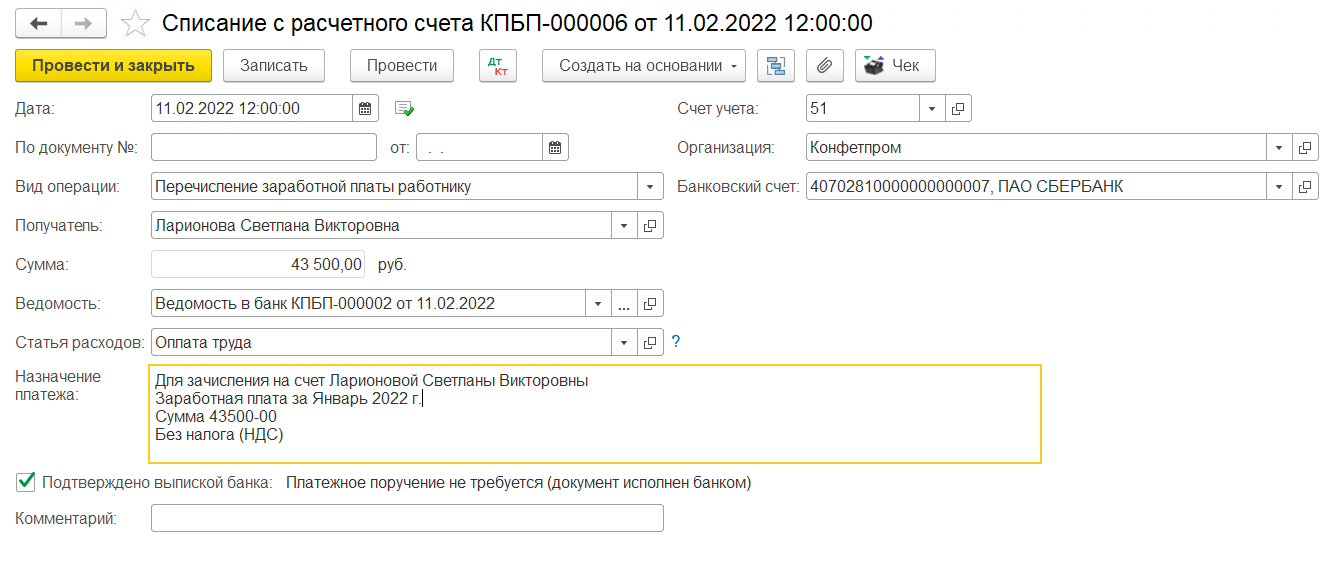

Зайдем в документ Списание с расчетного счета, где была изначально перечислена зарплата.

Видим, что вид операции выбран верный Перечисление заработной платы работнику, плюс подтянута корректная ведомость.

Эти действия заставляют программу провести записи в зарплатных регистрах для верного отражения этих операций в отчете 6-НДФЛ.

Чтобы сторнировать записи из регистров в Бухгалтерии есть только один документ в разделе Операции - Операции, введенные вручную - Сторно документа. Но он нам не подойдет. Потому что банковские выписки сформировали обороты по счету 51 Расчетные счета, эти операции (имеется в виду возврат незачисленной зарплаты) есть в банк-клиенте. Их сторнировка недопустима, иначе у вас не сойдутся с банком итоговые суммы по расчетному счету.

Поэтому все банковские выписки необходимо сохранить в программе.

Однако нам придется внести в них определенные изменения, чтобы сохранить корректный учет.

Зайдем снова в списание с расчетного счета изначальной зарплаты и вместо 70 счета перенесем платеж на 76 счет. Это делается для того, чтобы убрать движение по зарплатным регистрам.

Укажем:

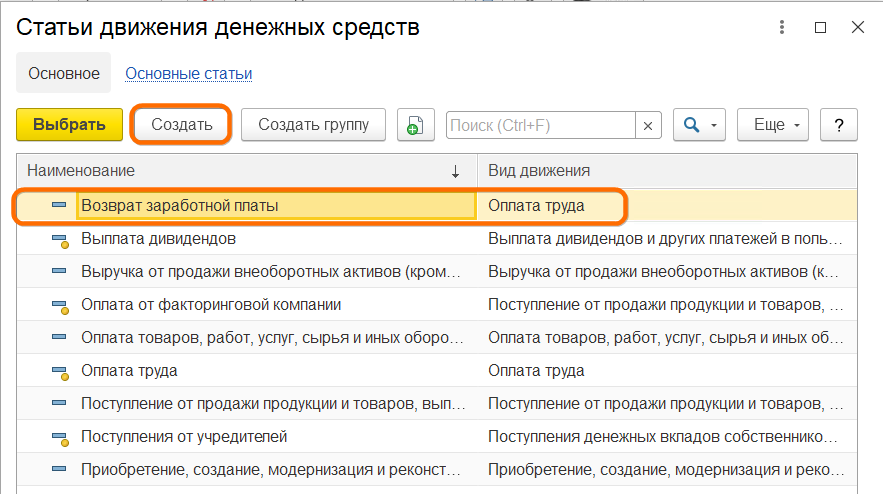

• Вид операции – Прочие расчеты с контрагентами

• Статья расходов – добавьте новую статью Возврат заработной платы

• Счет расчетов – 76.09 Прочие расчеты с разными дебиторами и кредиторами, указав в качестве контрагента банк.

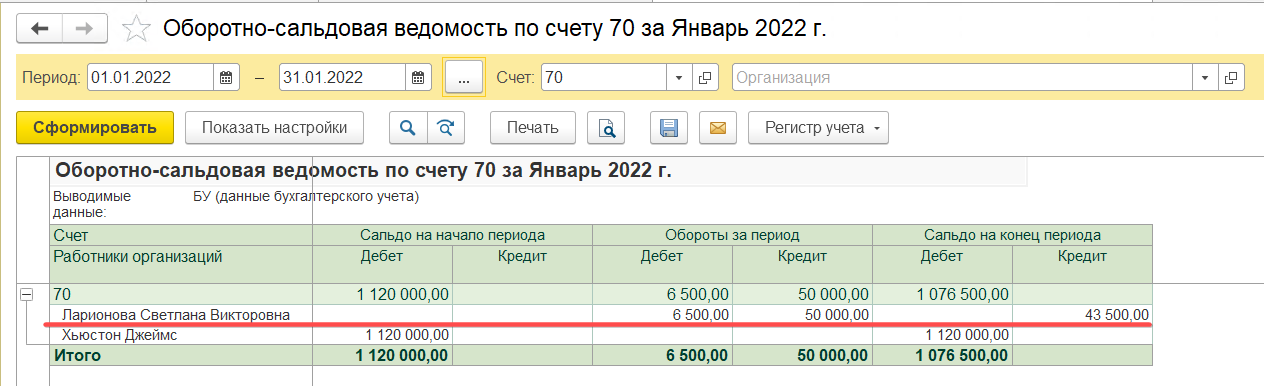

Бухгалтеру целесообразно выделить такие расчеты на счет 76.09 Прочие расчеты с разными дебиторами и кредиторами, чтобы не было путаницы в счете 70 Расчеты по оплате труда, на котором должны отражаться только фактические суммы начисленной и выплаченной заработной платы.

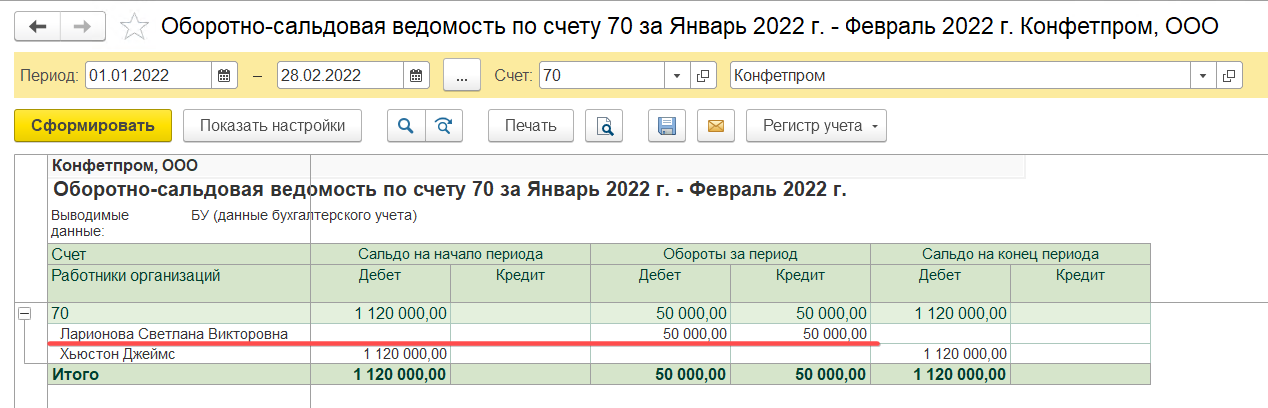

Таким образом, в оборотно-сальдовой ведомости по счету 70 зависнет задолженность сотруднику в сумме невыплаченной зарплаты.

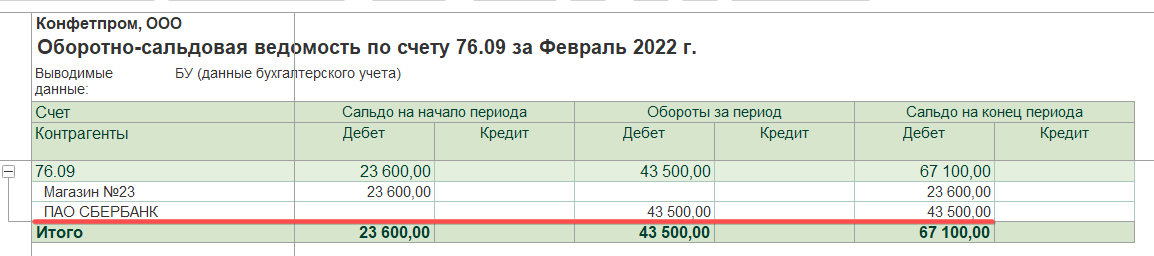

Зависшая сумма видна в оборотно-сальдовой ведомости на счете 76.09.

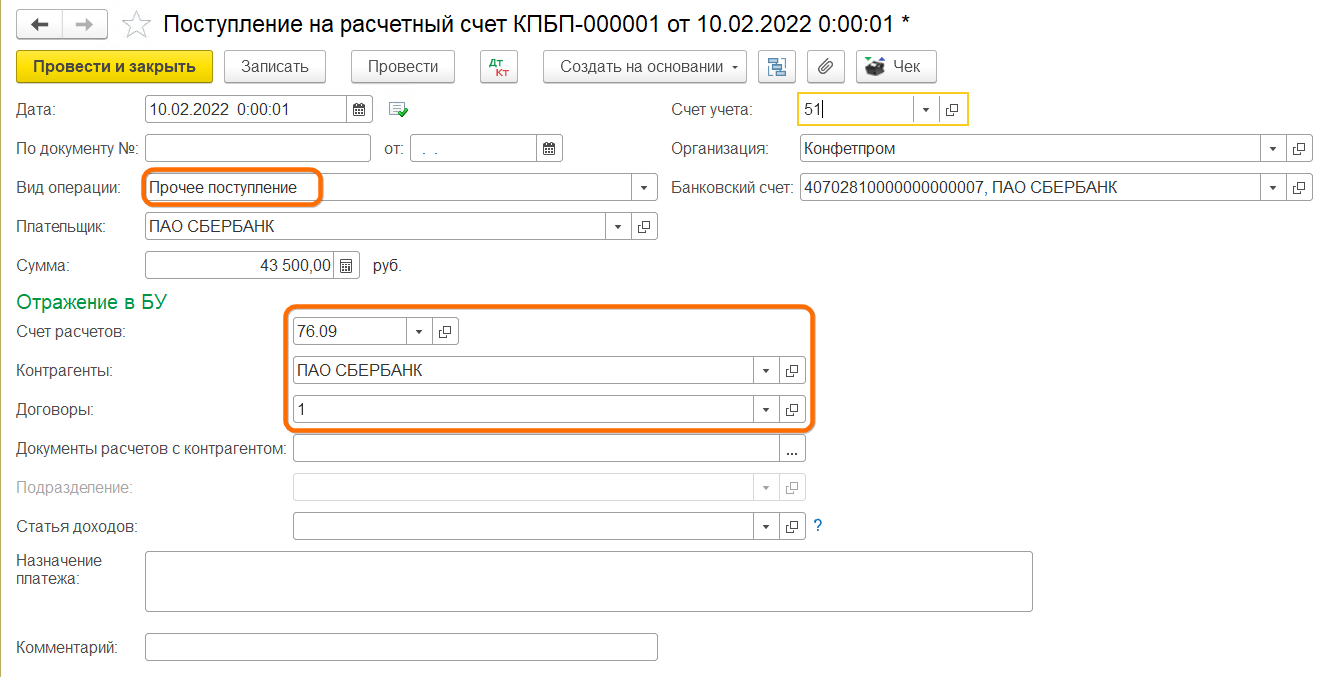

При возврате денежных средств банком на расчетный счет отразите операцию Поступление на расчетный счет в корреспонденции со счетом 76.09 и видом операции Прочее поступление.

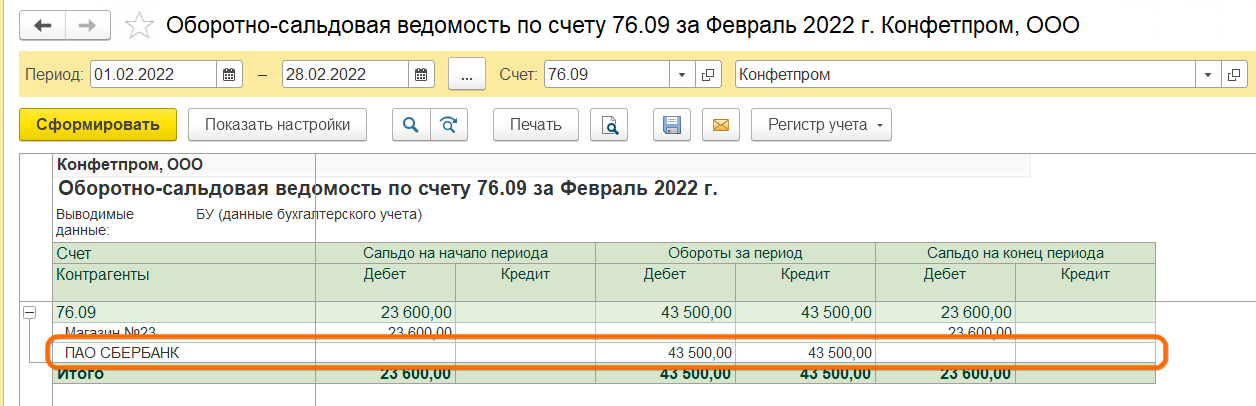

В результате сальдо по счету 76.09 закрыто.

Как быть с суммой долга сотруднику?

После исправления реквизитов отправьте платежку в банк снова, сформировав новую ведомость на выплату зарплаты.

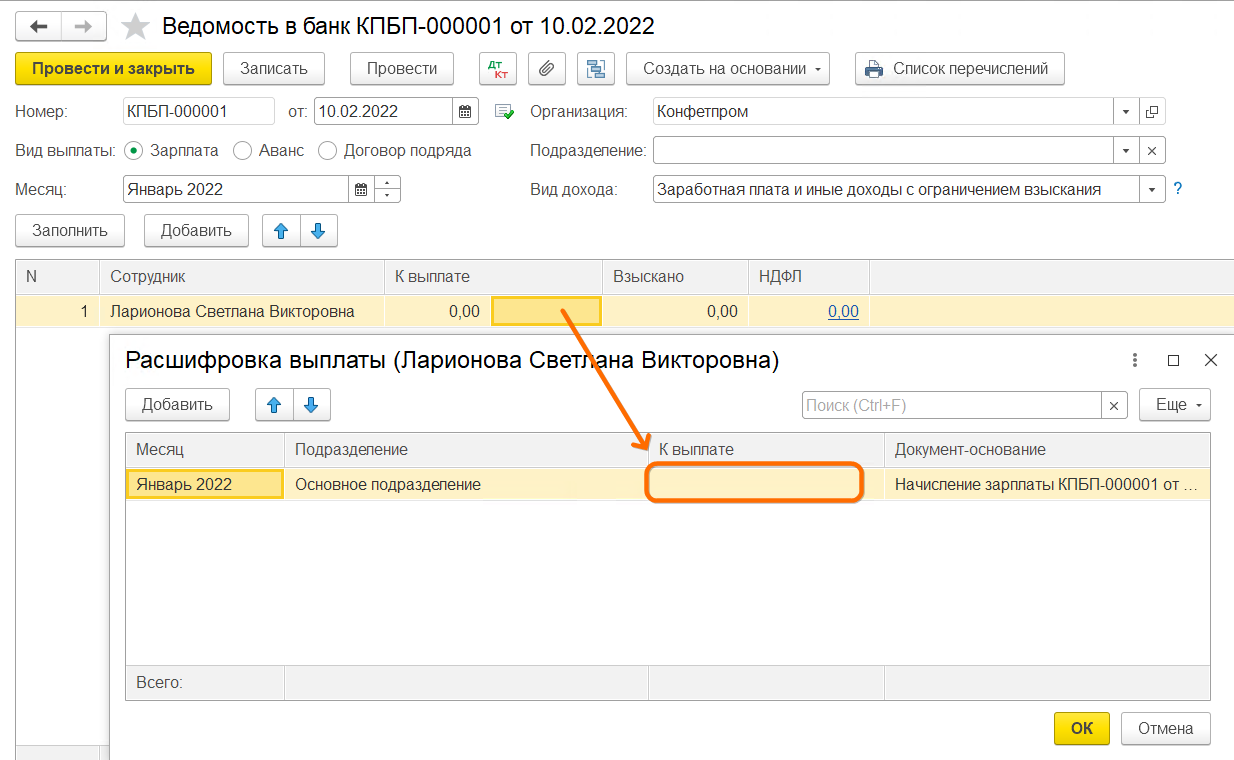

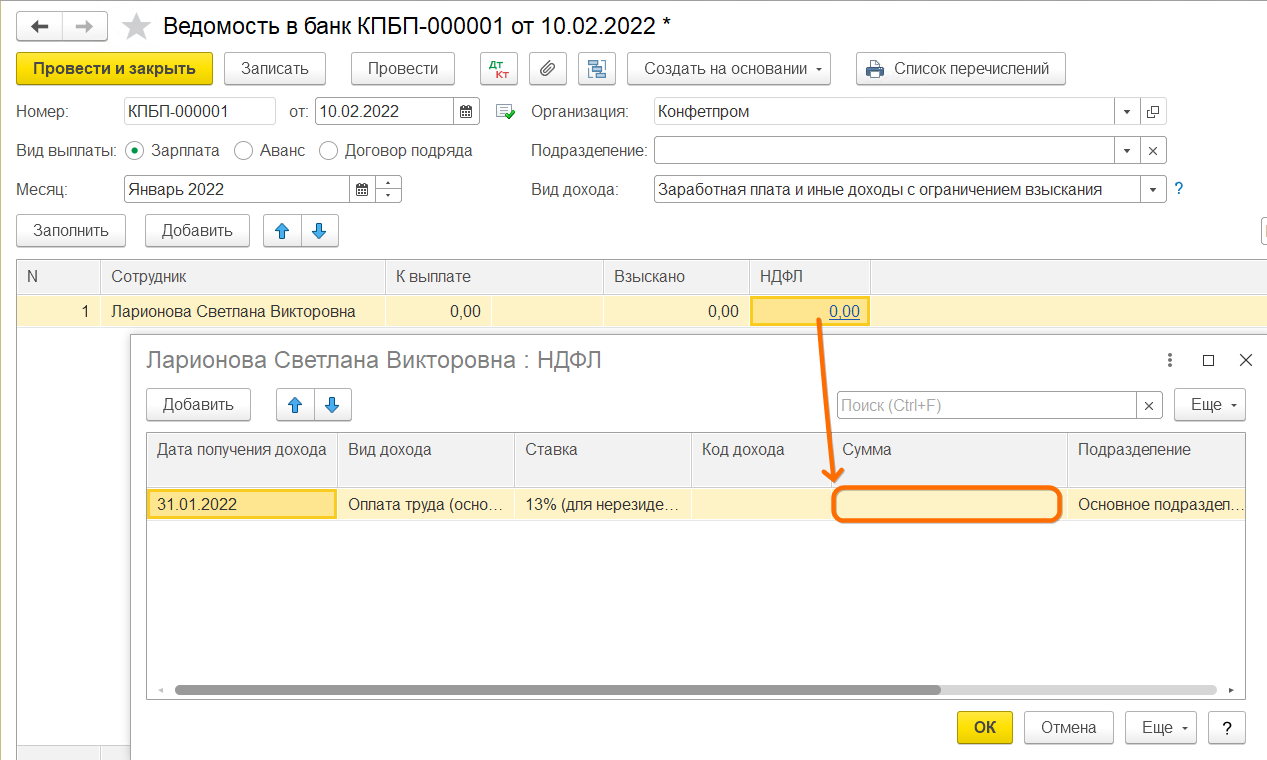

Для корректного формирования ведомости и регистров, удалите из предыдущей ведомости сотрудника, по которому не прошла выплата. В нашем примере, сотрудник в ведомости один, удалить его не выйдет, поэтому в расшифровках обнулите ему сумму выплаты и НДФЛ и проведите ведомость.

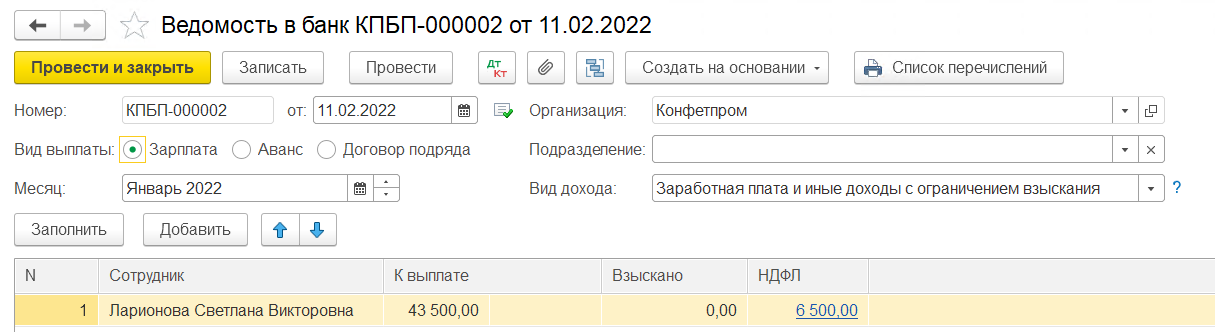

Создайте новую ведомость в банк.

В новой ведомости подберите сотрудника, по которому повторно формируется документ с помощью кнопки Добавить.

Оплатите вновь сформированную ведомость.

В результате выполненных действий сальдо по сотруднику на счете 70 закрыто.

Сдайте отчетность легко и быстро с облачной 1С от Scloud

- Получайте актуальные обновления 1С без доплаты

- 3 консультации специалистов 1С в подарок