Расчет и начисление сохраняемого среднего заработка на время трудоустройства (с зачетом выходного пособия)

СМЗ - среднемесячный заработок

СДЗ - среднедневной заработок

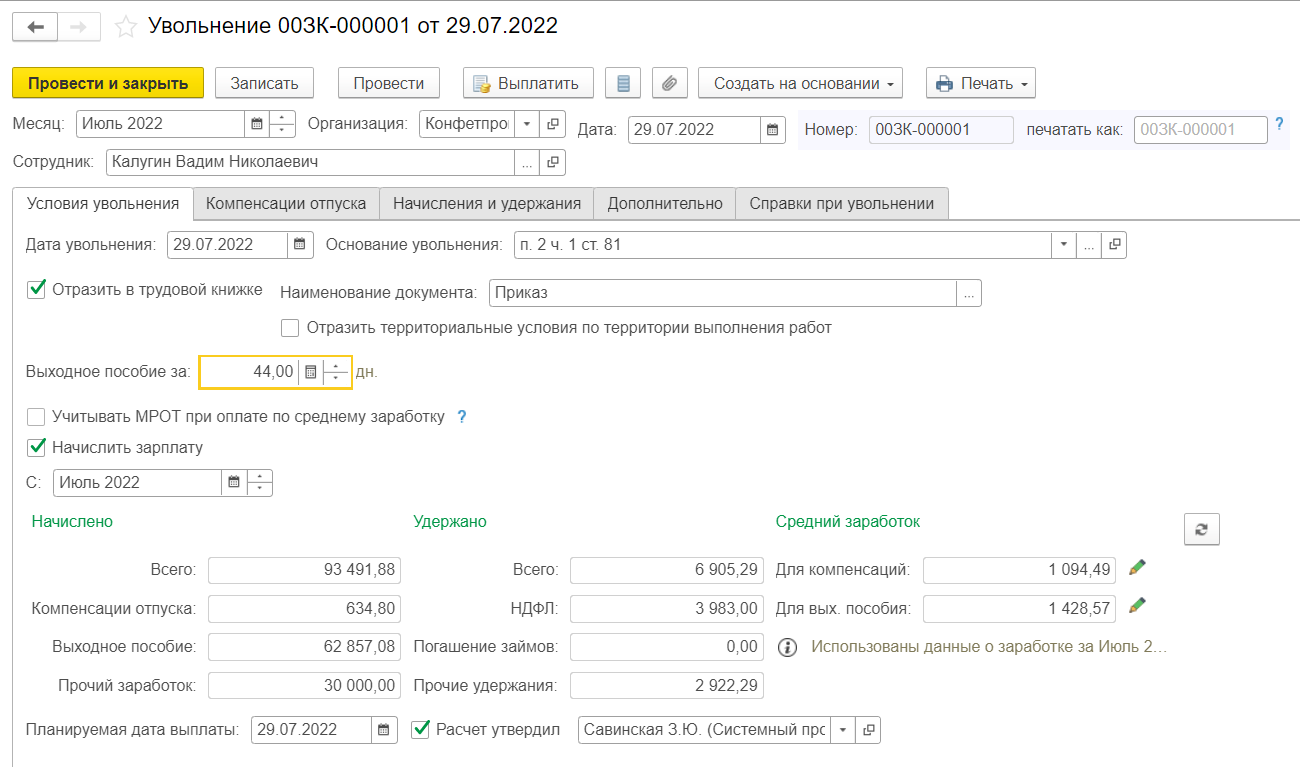

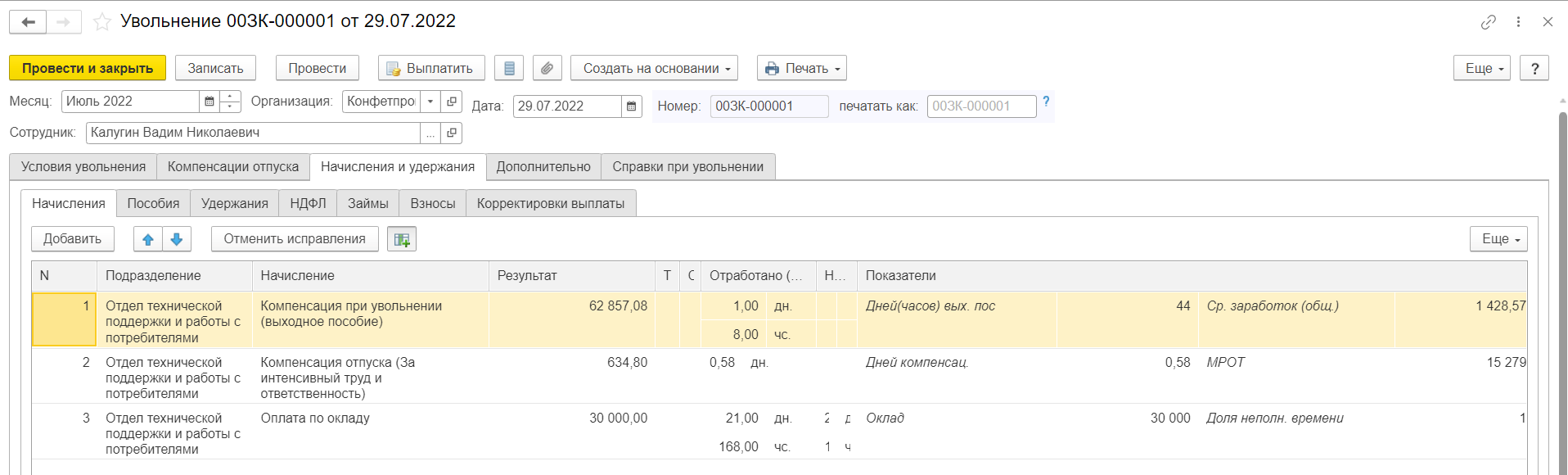

Сотрудник организации Калугин Вадим Николаевич был уволен 29.07.2022 г. в связи с сокращением штата. Согласно дополнительному соглашению к трудовому договору при увольнении сотруднику полагается выходное пособие в размере фиксированной суммы в 2 СМЗ.

В октябре бывший сотрудник обратился в письменной форме к работодателю за выплатой СМЗ за период трудоустройства за второй месяц со дня увольнения (за сентябрь). А в начале ноября сотрудник принес решение из органа службы занятости населения о выплате ему СМЗ, сохраняемого на период трудоустройства, за октябрь.

Сумма сохраняемого среднего заработка на время трудоустройства рассчитывается путем умножения среднедневного заработка на число рабочих дней в периоде, подлежащем оплате.

Среднедневной заработок для расчета сохраняемого заработка на время трудоустройства исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период (за 12 месяцев, предшествующих месяцу увольнения), на количество фактически отработанных в этот период дней.

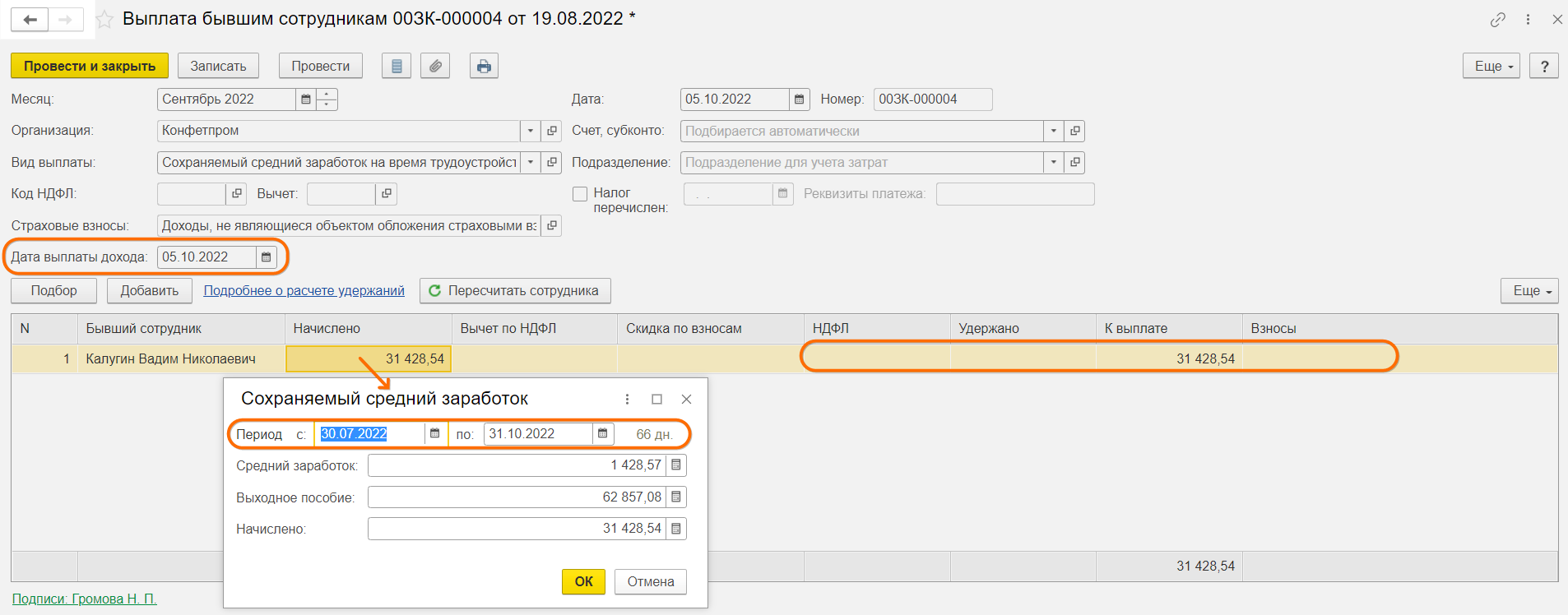

Для расчета сохраняемого среднего заработка на время трудоустройства (за сентябрь 2022 г.) используется СДЗ, рассчитанный ранее при начислении выходного пособия (за август), только в размере одного СМЗ. СДЗ равен 1428,57 руб.

За сентябрь 2022 г. сотруднику полагается сохраняемый средний заработок на время трудоустройства в сумме: 1428,57 руб. * 22 дня = 31428,54 руб.

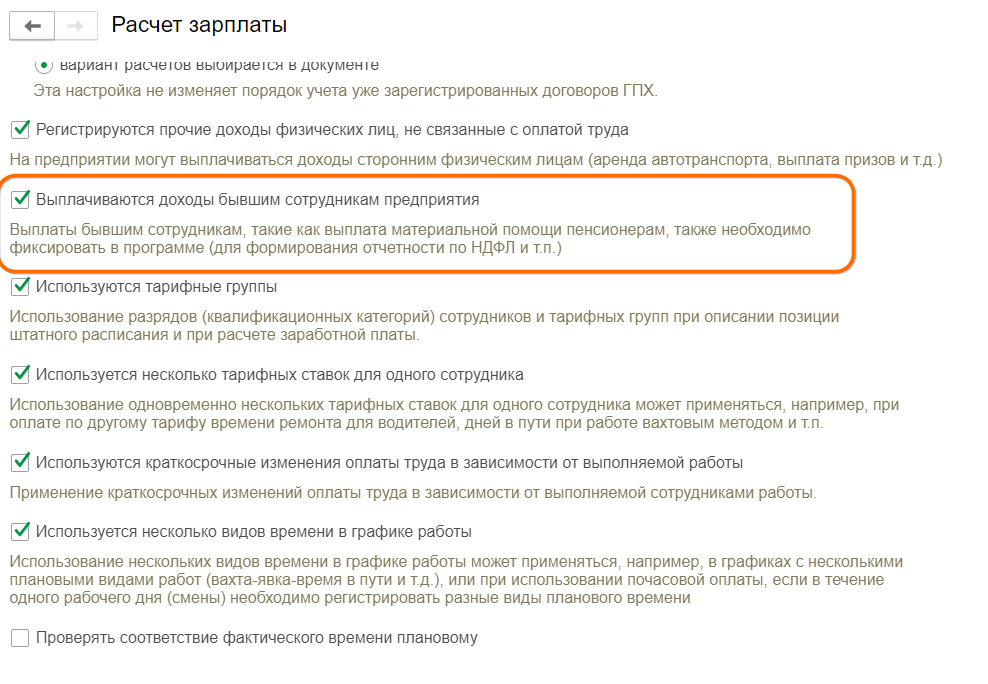

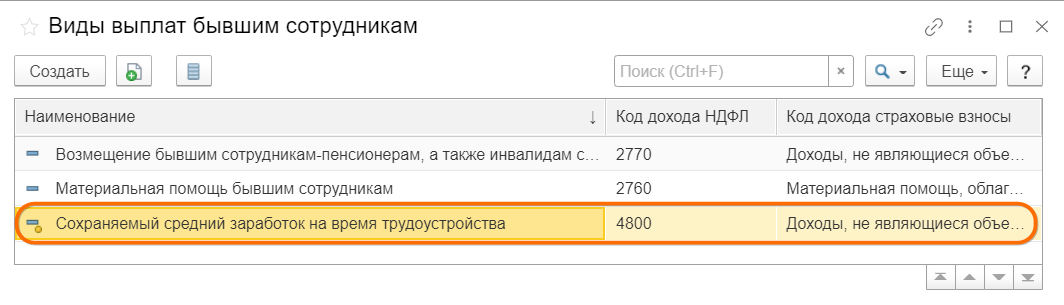

Для возможности начисления сохраняемого заработка на время трудоустройства необходимо в настройках расчета зарплаты (Настройка – Расчет зарплаты) (или при начальной настройке программы) установить флаг Выплачиваются доходы бывшим сотрудникам предприятия.

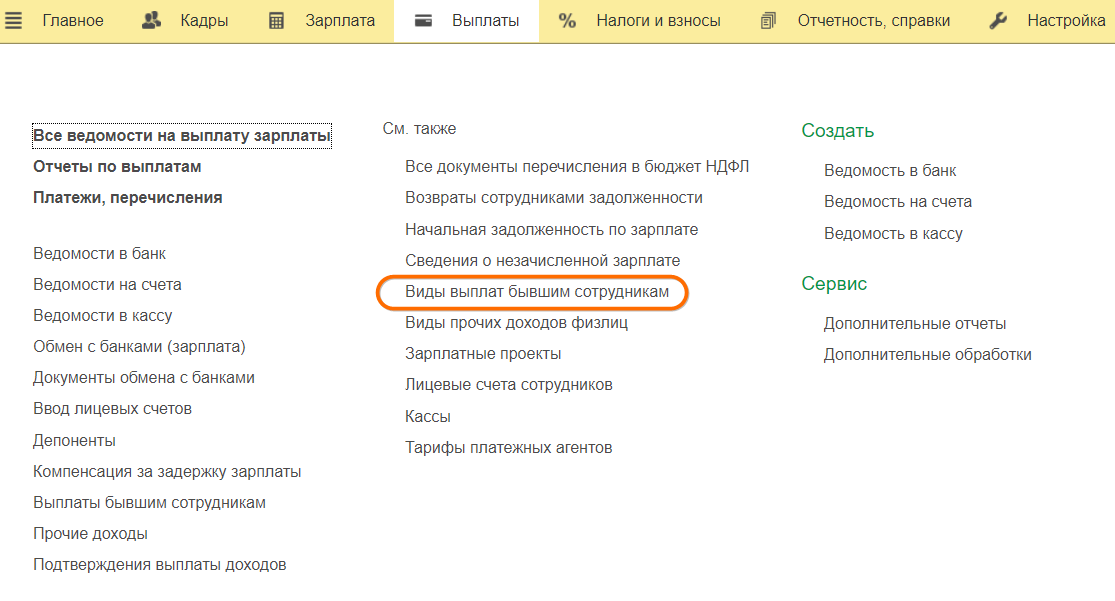

После этого в справочнике Виды выплат бывшим сотрудникам появится Сохраняекмый средний заработок на время трудоустройства.

Код дохода у него отсутствует (НДФЛ не облагается), вид дохода – Доходы, не являющиеся объектом обложения страховыми взносами.

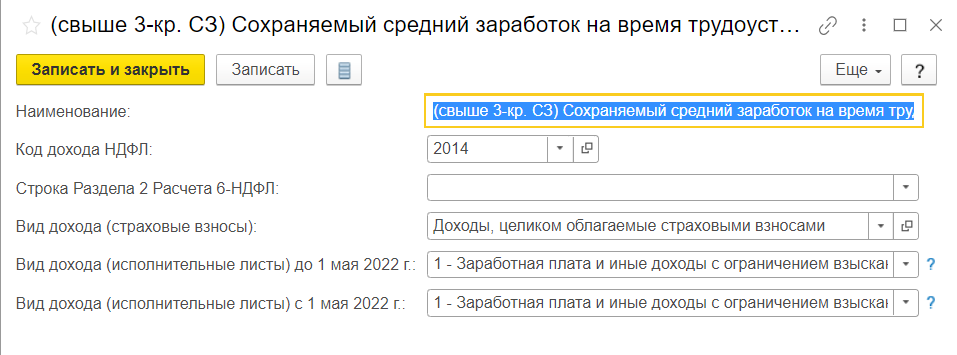

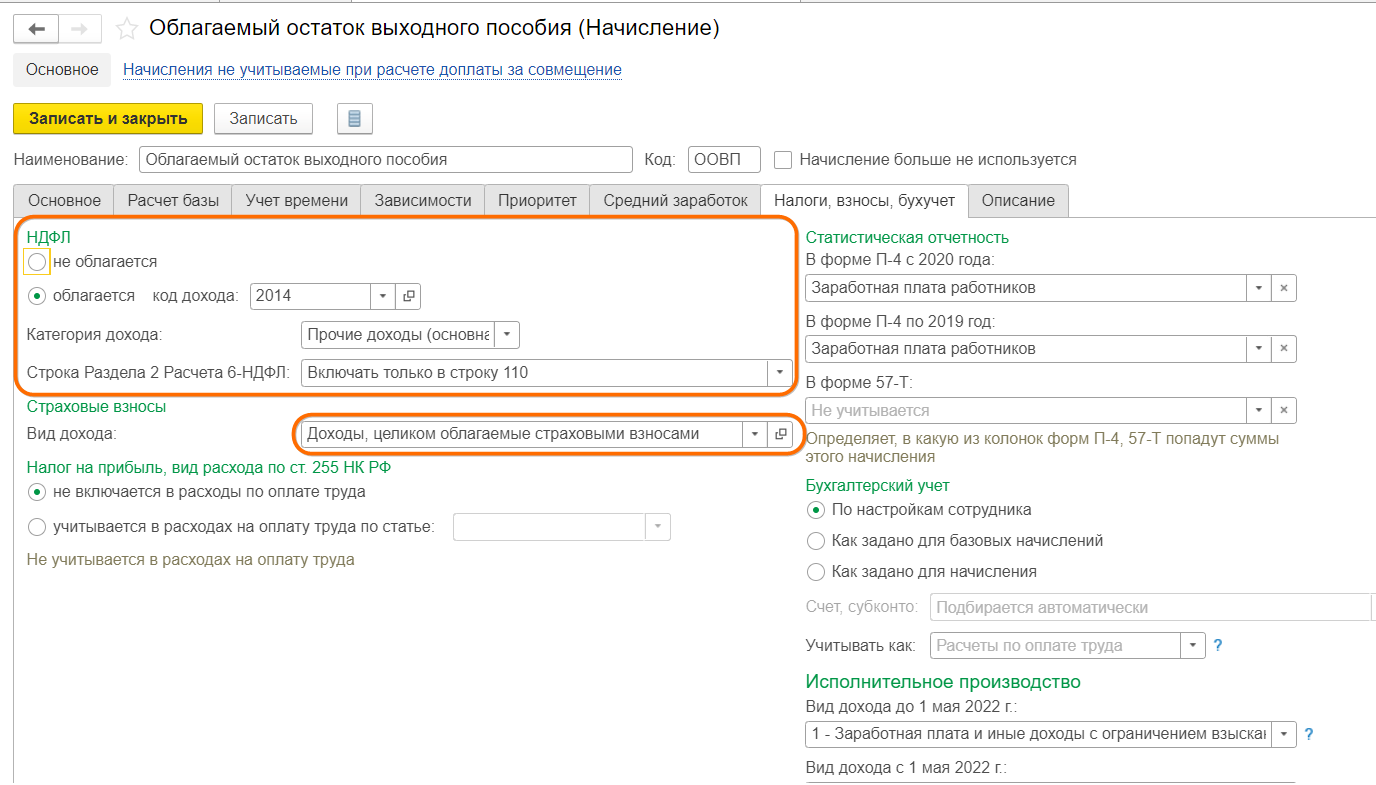

Сразу добавим в этот справочник еще один объект, скопировав этот – для начисления выплат уволенным, которые превышают трехкратный СМЗ, а потому должны облагаться налогами и взносами. Код дохода НДФЛ ставим 2014, вид дохода - Доходы целиком облагаемые страховыми взносами.

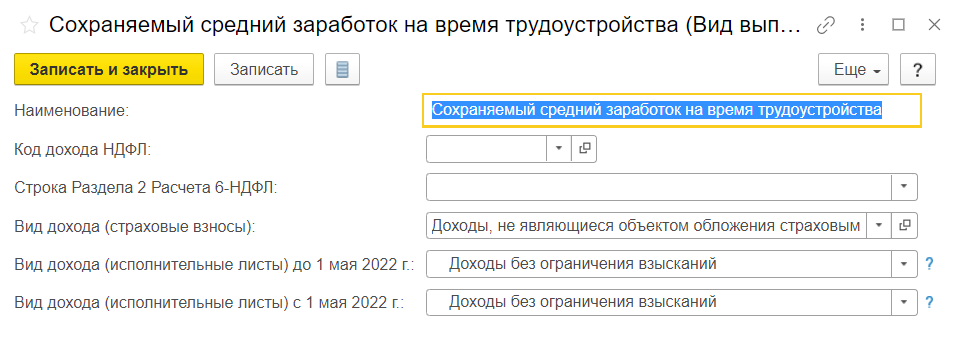

При установке флага в справочнике Виды выплат бывшим сотрудникам (Выплаты - Виды выплат бывшим сотрудникам) будет доступен вид выплаты Сохраняемый средний заработок на время трудоустройства, который по умолчанию не облагается НДФЛ и страховыми взносами.

Начисление сохраняемого среднего заработка на время трудоустройства в размере, не превышающем трехкратный СМЗ, выполняется с помощью документа Выплата бывшим сотрудникам (Выплаты - Выплаты бывшим сотрудникам или Выплаты - Прочие доходы - Создать - Выплата бывшим сотрудникам). Документ можно создать на основании ранее введенного для расчета выходного пособия документа Увольнение.

В нашем случае в документе Увольнение мы уже выплатили сотруднику 2 СМЗ после увольнения, которые не будут облагаться НДФЛ и взносами за 44 рабочих дня по СДЗ 1428,57

Нажимаем на кнопку Создать на основании и выбираем вид документа Выплата бывшим сотрудникам.

Месяц ставим Сентябрь, дату выплату – дату, в которой сотрудник обратился за выплатой.

Проваливаемся в поле Начислено. Отмеряем 3 месяца с даты, следующей за датой увольнения.

Так как у нас уже есть выплаченное 2-месячное пособие, оно также учитывается при расчете.

В итоге в данном окне имеем:

СЗ х Рабочие дни за три месяца – Уже выплаченное пособие за 2 месяца

1428,57 х 66 - 62857,08 = 31428,54

В расчете получаем сумму, остающуюся к выплате за вычетом уже выплаченного 2-месячного пособия. Это третий и последний СМЗ, не облагаемый НДФЛ и взносами

Проводим документ.

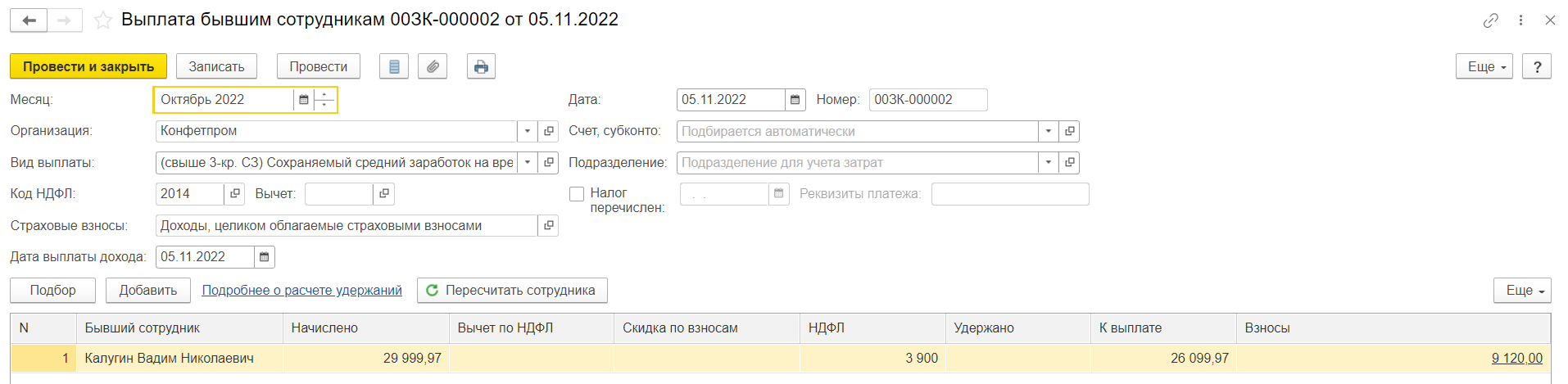

Остается оформить выплату за октябрь, запрошенную из центра занятости.

Создадим копию этого документа (можно пока с тем же видом выплаты, чтобы облегчить расчет рабочих дней и сумму выплаты по среднему заработку за октябрь). Сменим месяц выплаты и даты выплаты. Провалимся снова в сумму начисления и рассчитаем количество рабочих дней для выплаты пособия. После расчета нужной суммы меняем вид выплаты в документе на (Свыше 3-кр. СЗ) Сохраняемый средний заработок… По уже имеющейся сумме выплат рассчитаются НДФЛ и взносы.

Проводим документ.

По кнопке Печать в обоих документах мы можем получить печатную форму справке о выплате.

Обратите внимание! Документ Выплата бывшим сотрудникам предназначен для регистрации выплат (сохраняемый средний заработок на время трудоустройства, материальная помощь и др.) бывшим сотрудникам. Регистрация выплат этим документом производится исключительно с целью исчисления НДФЛ и/или страховых взносов и отражения их в соответствующей отчетности. Также эти суммы учитываются при формировании данных для отражения зарплаты в бухгалтерском учете. По зарегистрированным суммам не образуется задолженность организации перед бывшими сотрудниками, т. е. они не учитываются ни при заполнении ведомостей на выплату зарплаты, ни при формировании аналитических отчетов по зарплате. Предполагается, что все денежные расчеты с бывшими сотрудниками производятся в бухгалтерской программе.

Вариант с автоматическим разбиением суммы пособия, заведомо превышающей трехкратный среднемесячный заработок, в документе Увольнение

СМЗ - среднемесячный заработокСДЗ - среднедневной заработок

Возьмем предыдущую ситуацию и немного изменим условия увольнения.

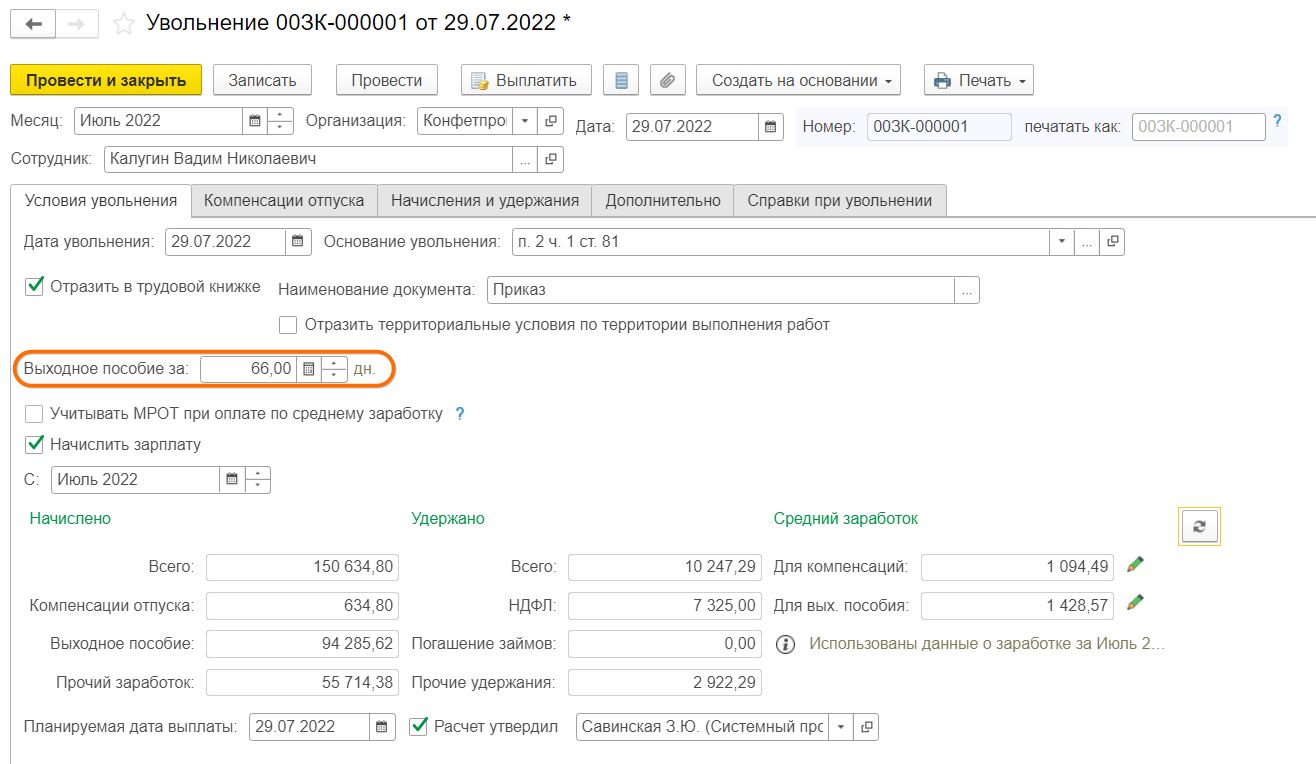

Сотрудник организации Калугин Вадим Николаевич был уволен 29 июля 2022 г. в связи с сокращением штата. Согласно дополнительному соглашению к трудовому договору при увольнении сотруднику полагается выходное пособие в размере фиксированной суммы 120000 р.

В случае с одномоментной выплатой сумм, заведомо больших, чем трехкратный СМЗ можно настроить начисление, которое будет сразу высчитывать сумму остатка, облагаемого НДФЛ и взносами, вычитая из суммы пособия зафикиро. Таким образом сразу в документе увольнение будут посчитаны обе суммы: необлагаемая сумма пособия за три месяца и данный остаток.

Таким образом сумма выплаты должна быть разбита на:

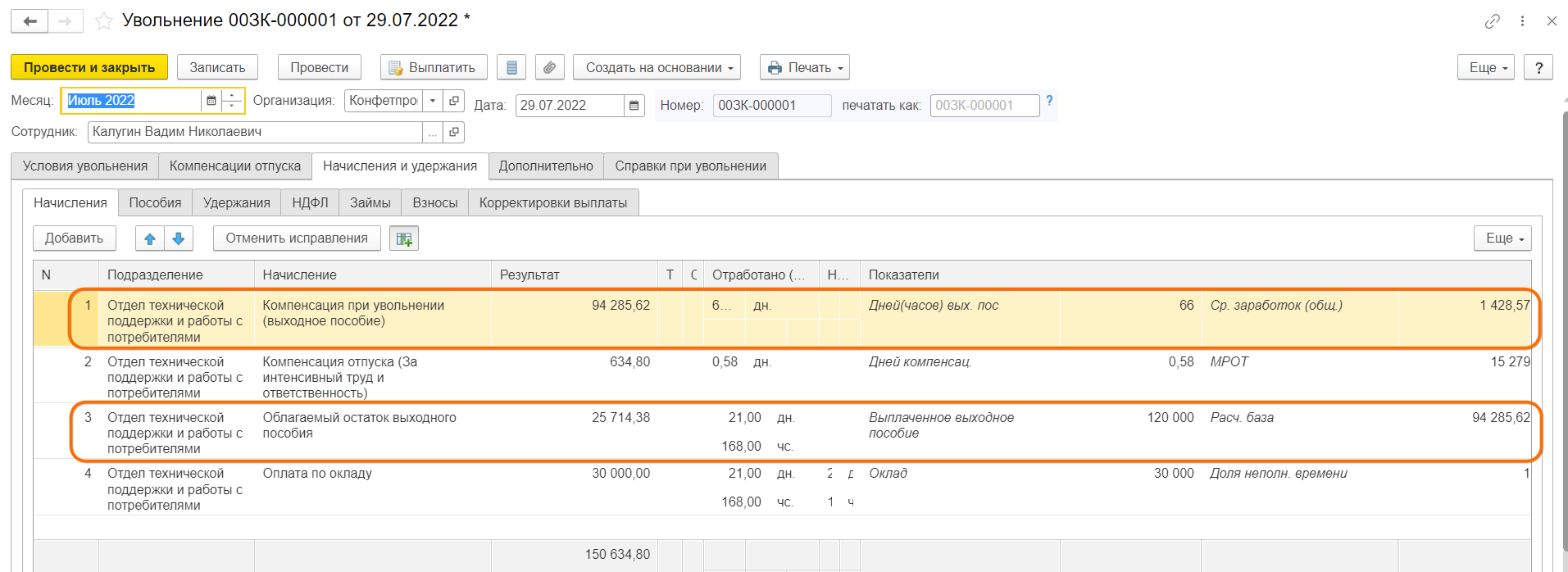

Необлагаемая часть = СДЗ на Количество рабочих дней за 3 месяца после увольнения = 1428,57 х 66 = 94285,62

Облагаемая часть = Полная сумма пособия – Необлагаемая часть = 120000 – 94285,62 = 25714,38

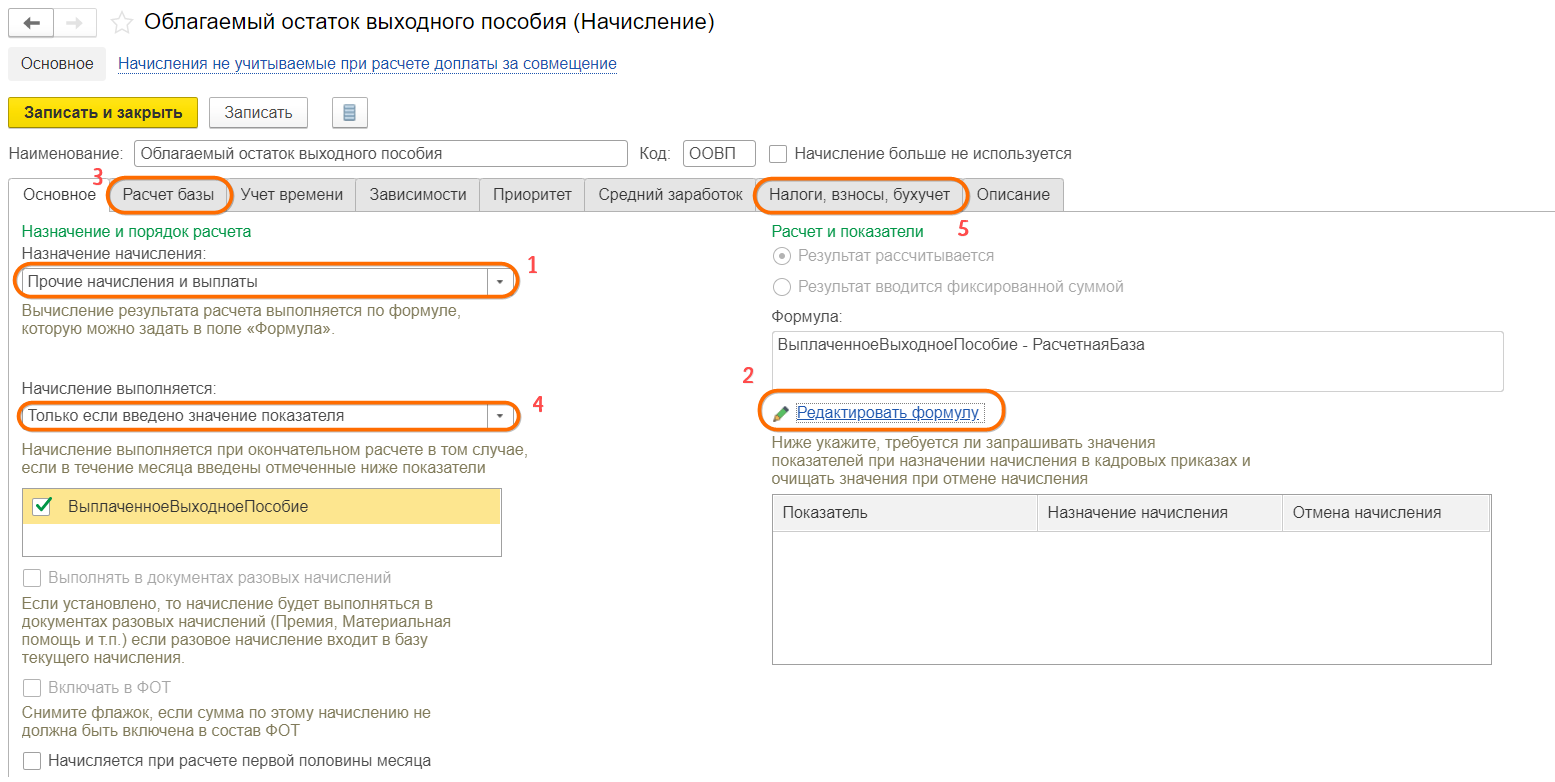

Вид выплаты, используемый для начисления сохраняемого среднего заработка на время трудоустройства (с зачетом выходного пособия) в размере, превышающем трехкратный СМЗ, для целей налогообложения описывается в справочнике Виды выплат бывшим сотрудникам.

Для случаев, когда выплачивается сумма выходного пособия заведомо большая, чем трехкратный СМЗ можно создать специальное начисление, которое сразу в документе Увольнение будет рассчитывать облагаемую налогами и взносами разницу между полной суммой пособия и необлагаемой его частью за 3 месяца.

Единственое условие -

Нам потребуется:

-

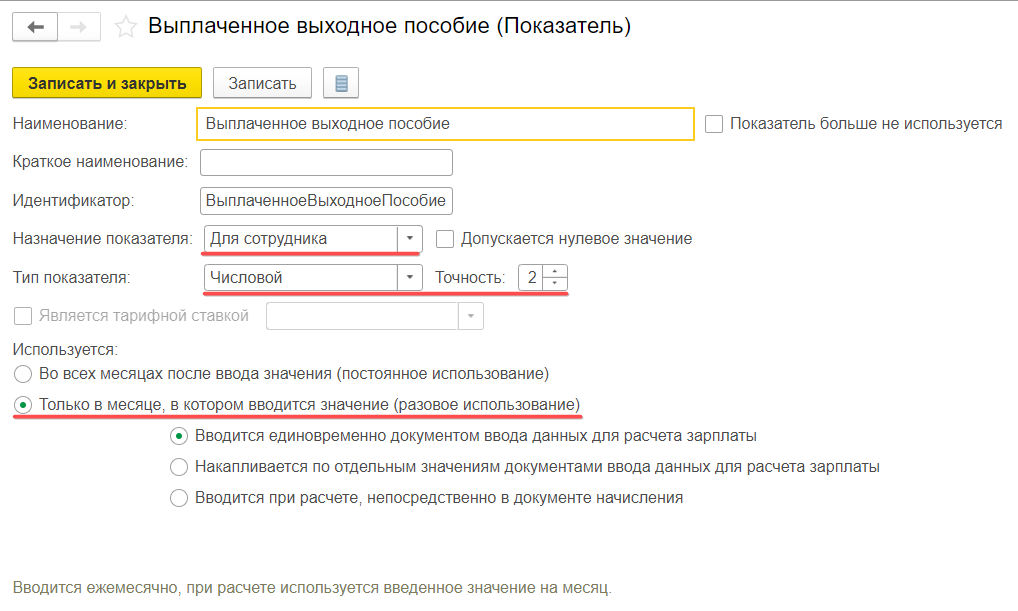

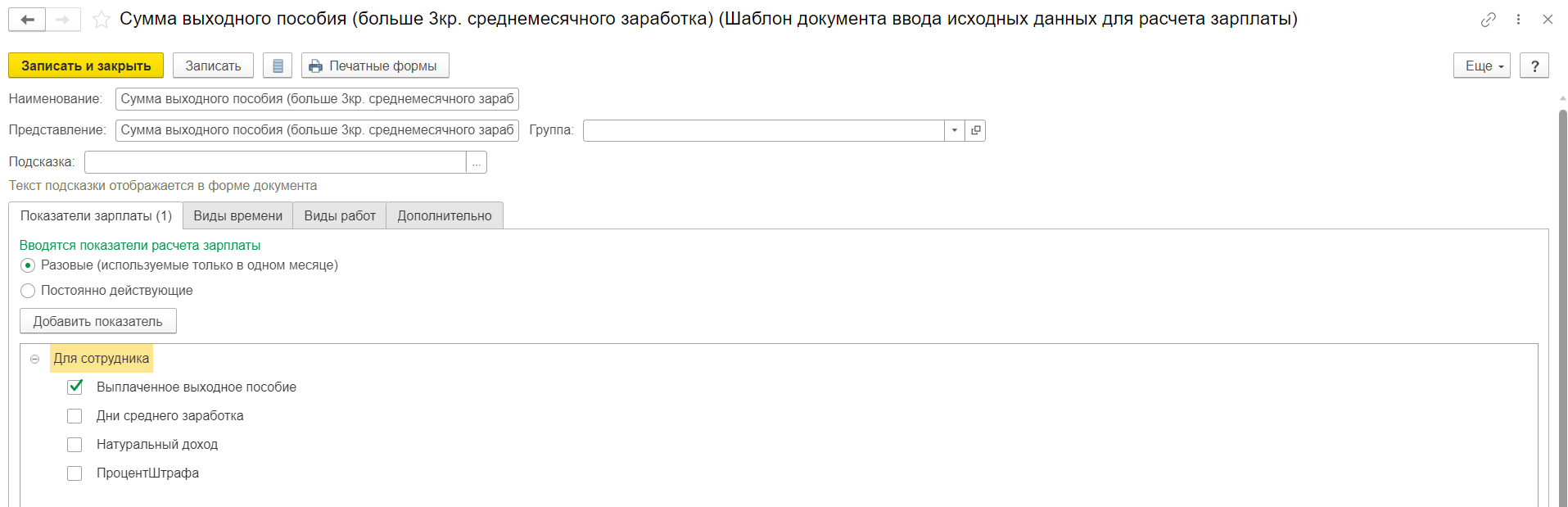

Создать показатель Выплаченное выходное пособие

-

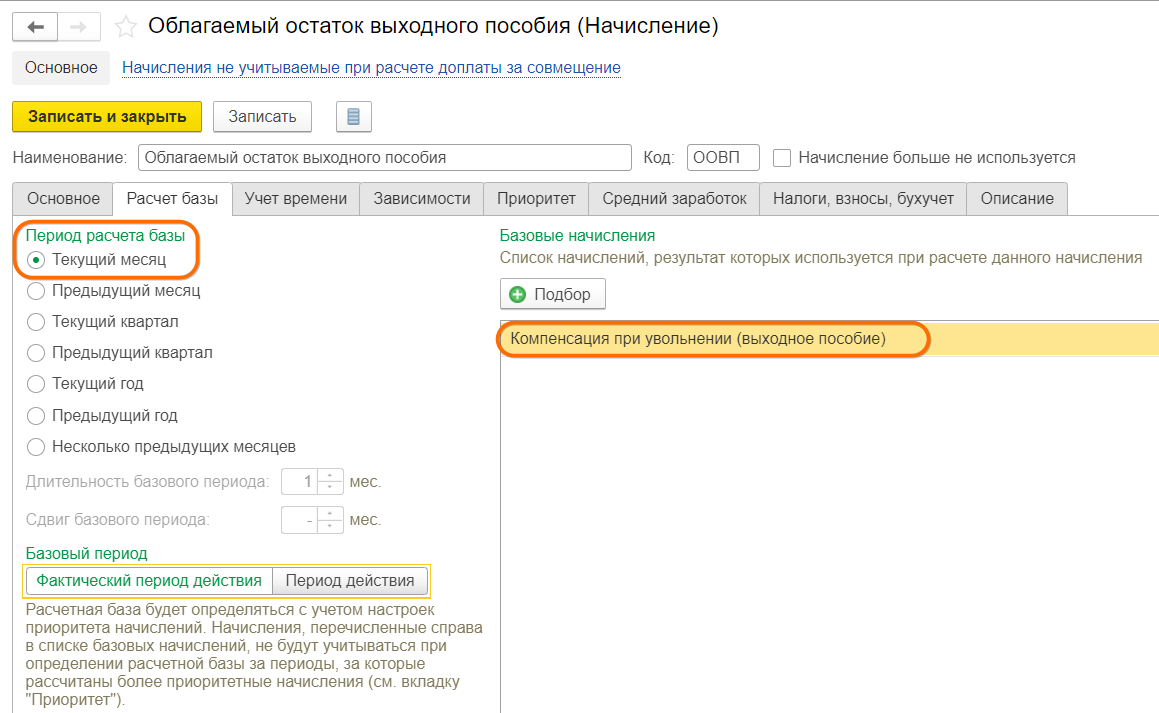

Создать начисление Облагаемый остаток выходного пособия

-

Создать шаблон ввода исходных данных (для ввода полной суммы пособия)

-

Создать запись в Данных для расчета зарплаты

-

Выполнить расчет начислений в документе Увольнение.

Настройка – Показатели расчета зарплаты – Создать.

Настройка – Начисления – Создать.

Настройка – Шаблоны ввода исходных данных

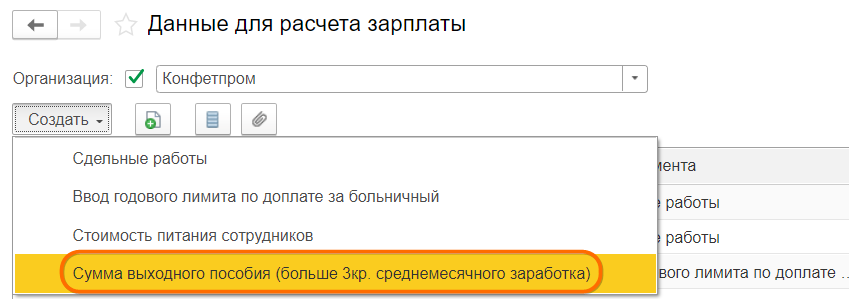

Зарплата - Данные для расчета зарплаты

Вносим полную сумму выходного пособия для увольняемого сотрудника.

Теперь в документе Увольнение сразу посчитается и необлагаемая, и необлагаемая часть пособия. Единственное условие – вы должны верно внести количество рабочих дней по необлагаемой части в документ.