-

- Начало работы

- Работа со справочниками

- Банк и касса

- Расчеты с покупателями и поставщиками

- ЭДО в 1С Бухгалтерия

- Учет ТМЦ, складские операции

- Производство

- ОС и НМА в 1С:Бухгалтерии

- Зарплата и кадры

- Операции в 1С Бухгалтерии

- Администрирование

- Общие вопросы по 1С: Бухгалтерии

- Комиссионная торговля и маркетплейсы

- Экспорт, импорт, расчеты в валюте

-

- 4-ФСС в 1С Отчетность

- Бухгалтерская отчетность

- ЕНС и ЕНП

- ЕФС-1

- Налог на прибыль в 1С Отчетность

- Общие вопросы по 1С Отчетности

- Отчетность в Росстат

- Отчетность по НДФЛ

- Отчетность по УСН

- Отчетность СЗВ-ТД

- Патент

- РСВ

- СЗВ-СТАЖ, ПСФЛ (замена СЗВ-М)

- Транспортный, земельный и имущественный налог

- Учет НДС и отчетность по НДС

Как правильно вносить исправления в выплаты

Сергей Федотов

Методист отдела 1С Scloud

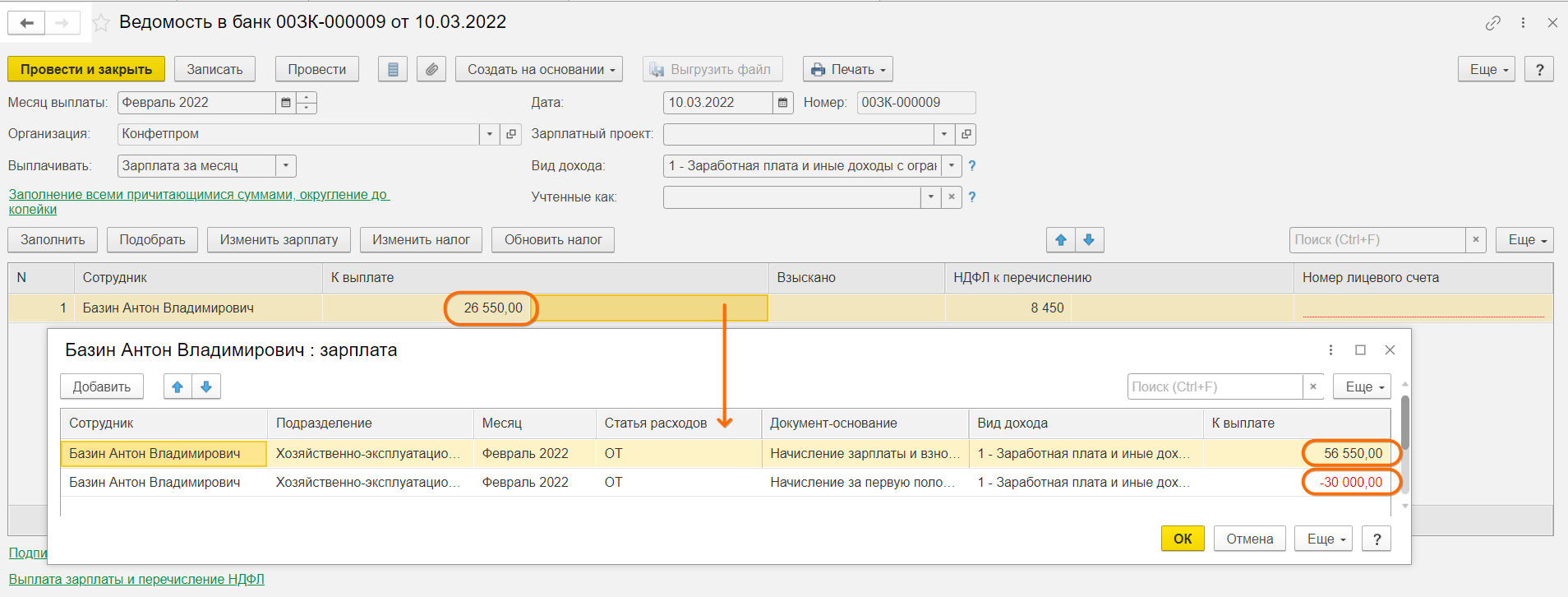

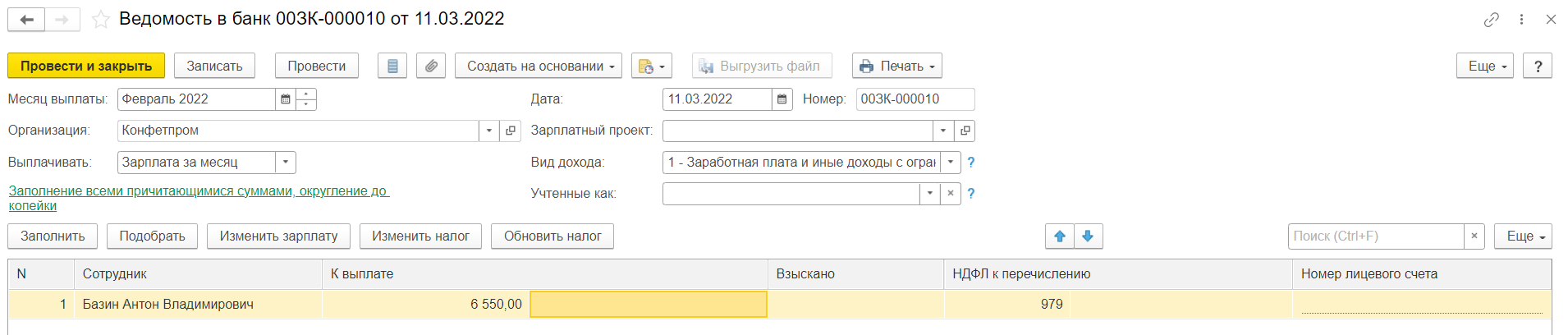

Пример 1. Изменение еще невыплаченных ведомостей

У сотрудника оклад 65000, аванс 30000. Была ведомость на выплату аванса, а в конце месяца должна была быть выплачена зарплата на руки 26500. Реальной выплаты еще не было. Теперь выяснилось, что выплатить на руки по факту надо меньше.

Как не надо делать

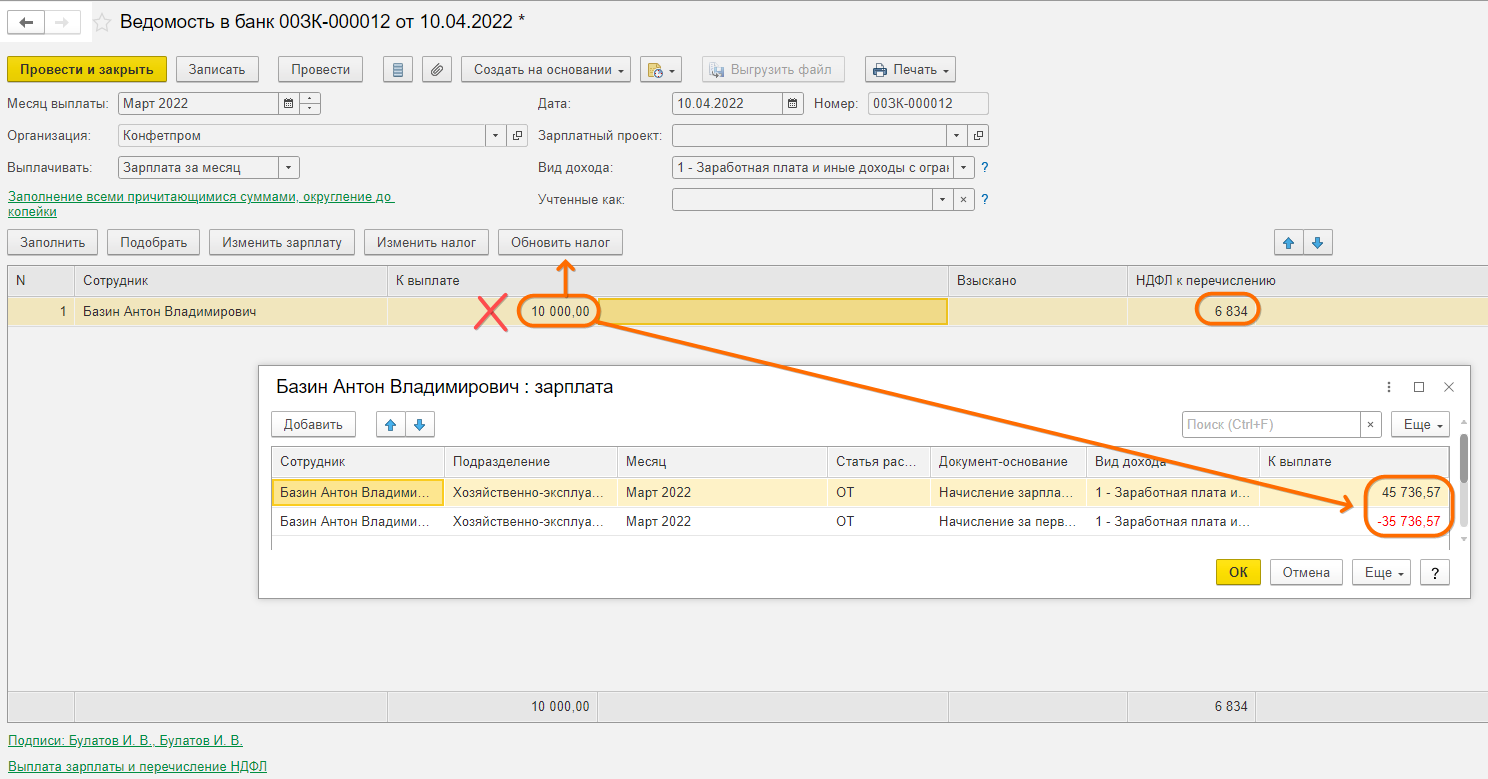

В любом случае, не надо вручную исправлять итоговую сумму к выплате на руки. Почему? Она складывается из сумм расшифровки, которые скрыты в поле справа от этой суммы. Дважды щелкнув по нему, можно туда провалиться.

Если вы руками поменяете итоговую сумму при наличии нескольких строк в расшифровке выплаты, программа сделает с суммами расшифровки совершенно непредсказуемые вещи – что-то увеличит, что-то уменьшит.

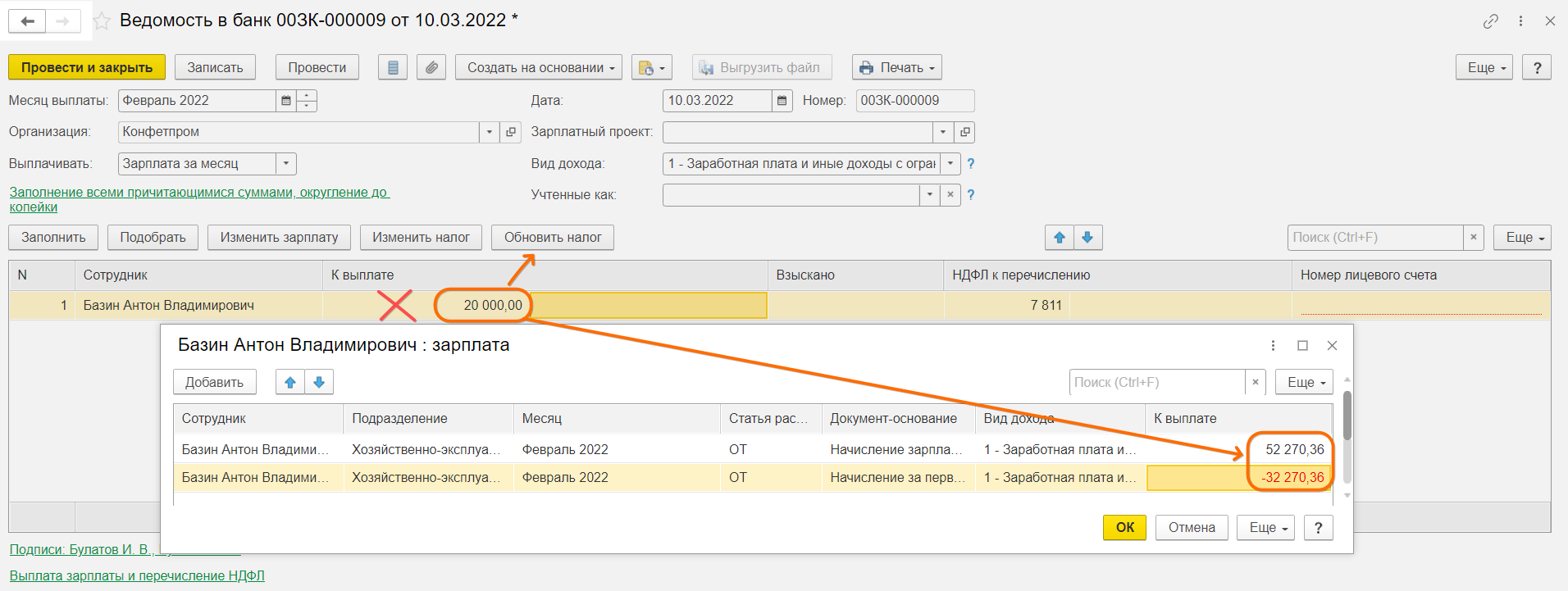

У нас в расшифровке после изменения суммы на руки на 20000 с учетом уже выплаченного аванса в 30000 должна поменяться общая сумма к выплате на 50000. Но вот что произойдет с уже выплаченным авансом (и, возможно, с межрасчетными выплатами по отпускам и больничным, которые, кстати, облагаются НДФЛ!), если изменить сразу в ведомости сумму на руки, проигнорировав суммы в расшифровке:

Программа в этой ситуации некорректно поменяет налоговую базу, что неминуемо приведет к недоудержанному НДФЛ. Если провалиться в расшифровку, мы увидим также, что программа по собственному разумению изменила и суммы итоговой выплаты и всех остальных составляющих. Это изменило и налоговую базу для данной выплаты, и НДФЛ, причем неверно. Только итоговая сумма на руки останется соответствующей действительности. В этом случае уже в ведомости следующего месяца нас ожидают перерасчеты и ошибки с окончательнымудержанием НДФЛ.

Как надо делать

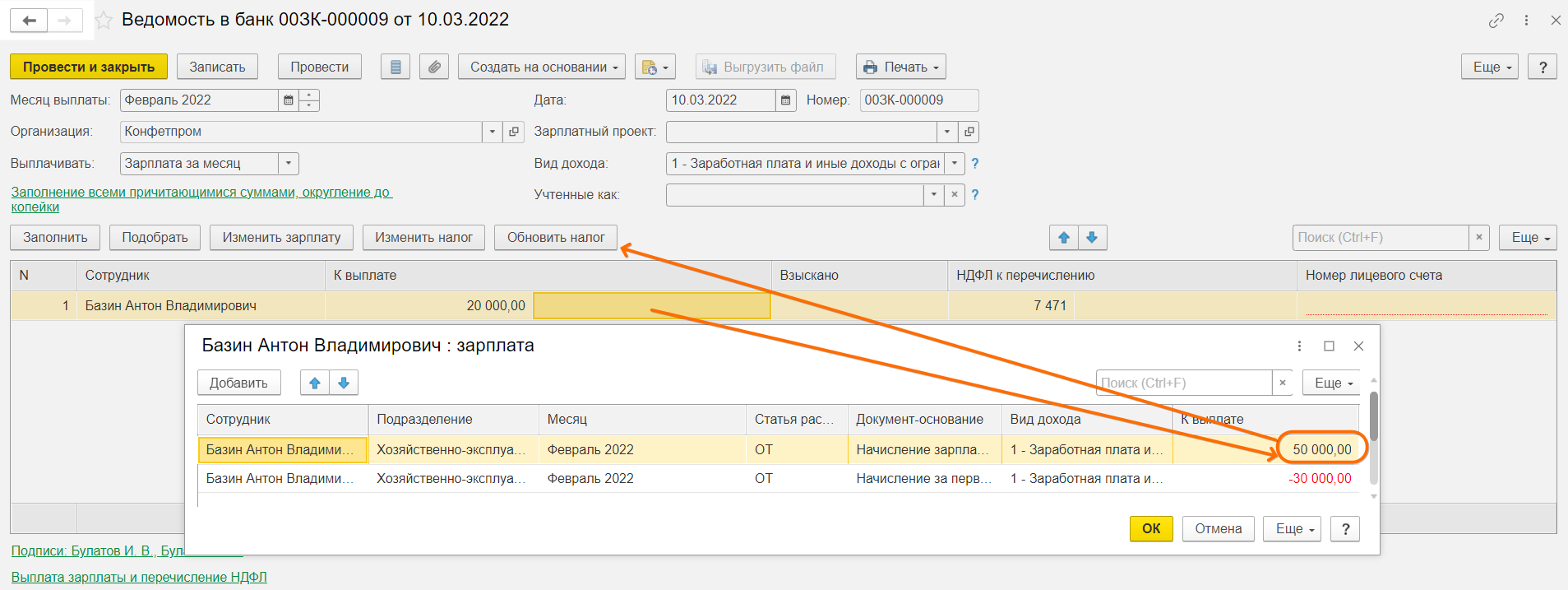

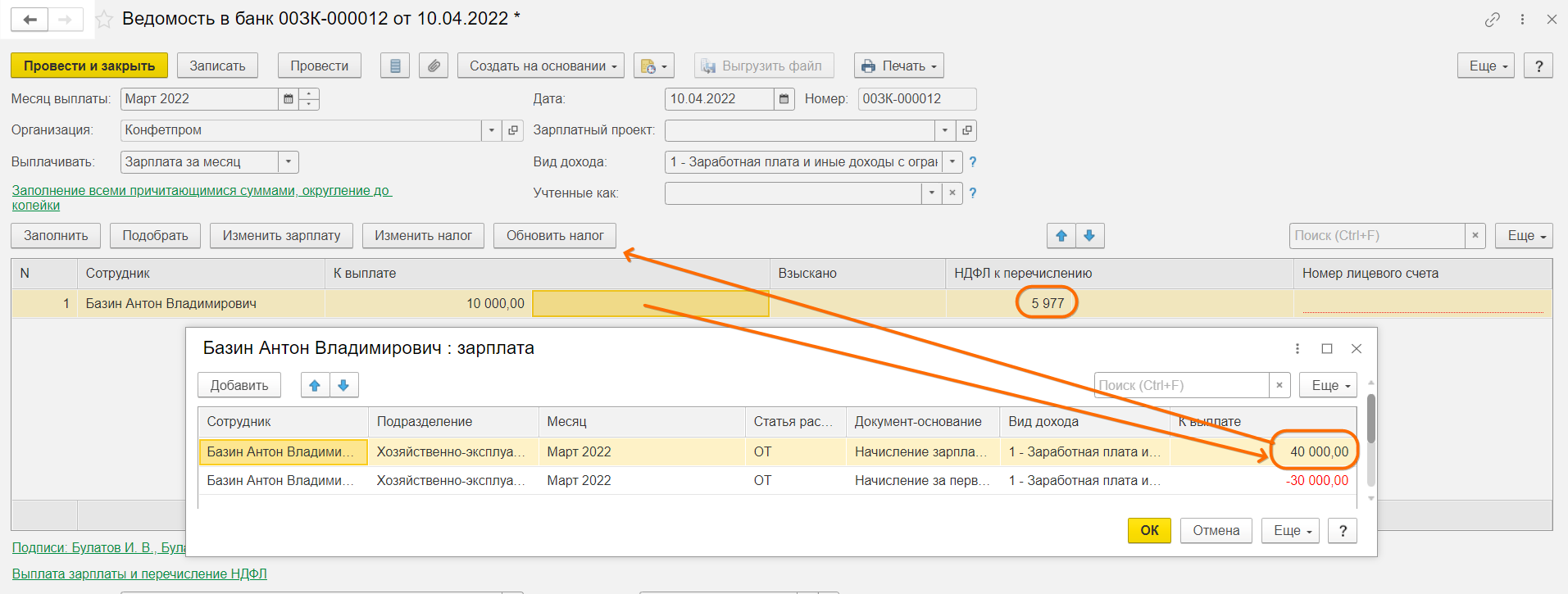

Необходимо провалиться в расшифровку и вручную исправить нужную сумму уже в расшифровке. В нашем случае это общая сумма к выплате (сумма, которая включает в себя возможный аванс). Мы сократили реальную сумму выплаты, соответственно, налоговая база должна уменьшиться. Правильная сумма к выплате должна быть сумма аванса + скорректированная сумма выплаты на руки (30000+20000). Проваливаемся в расшифровку выплаты меняем общую сумму (она дается БЕЗ учета НДФЛ). Не забываем после этого нажать кнопку Обновить НДФЛ.

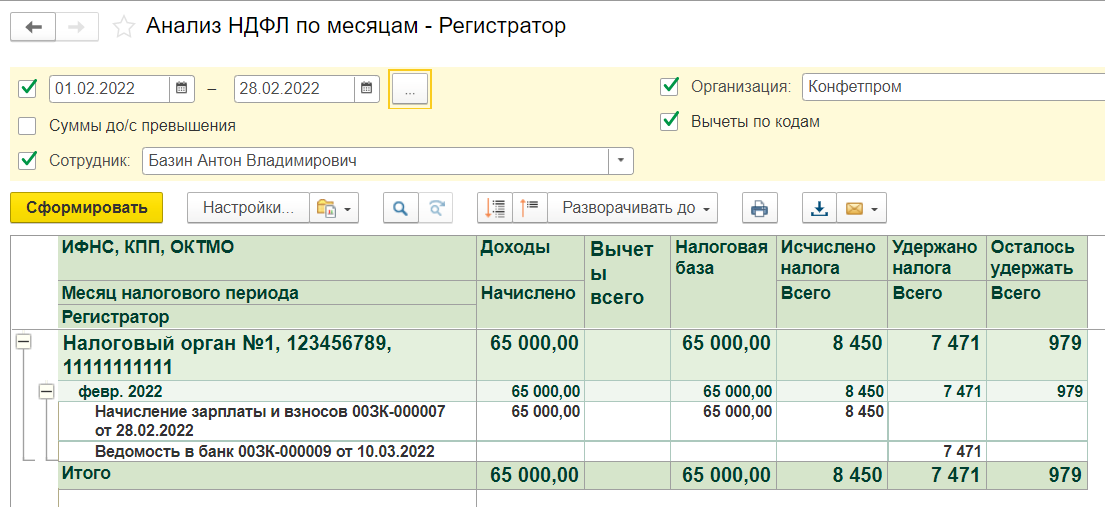

Обратите внимание, сумма на руки в ведомости получилась той же, но сложена она уже из реальных данных (общая сумма - аванс), а не путем изменения налоговой базы и вольного арифметического преобразования составляющих этой суммы. НДФЛ также указан корректно от части налоговой базы, которая соответствует размеру сокращенной выплаты – Налоговая база=(Выплата+Вычеты*0,87)/0,87 = 50000/0,87 = 57471,26.

Исходная налоговая база для программы при этом не меняется, так как она закреплена документом-основанием (Начисление зарплаты и взносов) и равна 65000.

Поэтому закроем долг перед сотрудником и перейдем к следующему примеру.

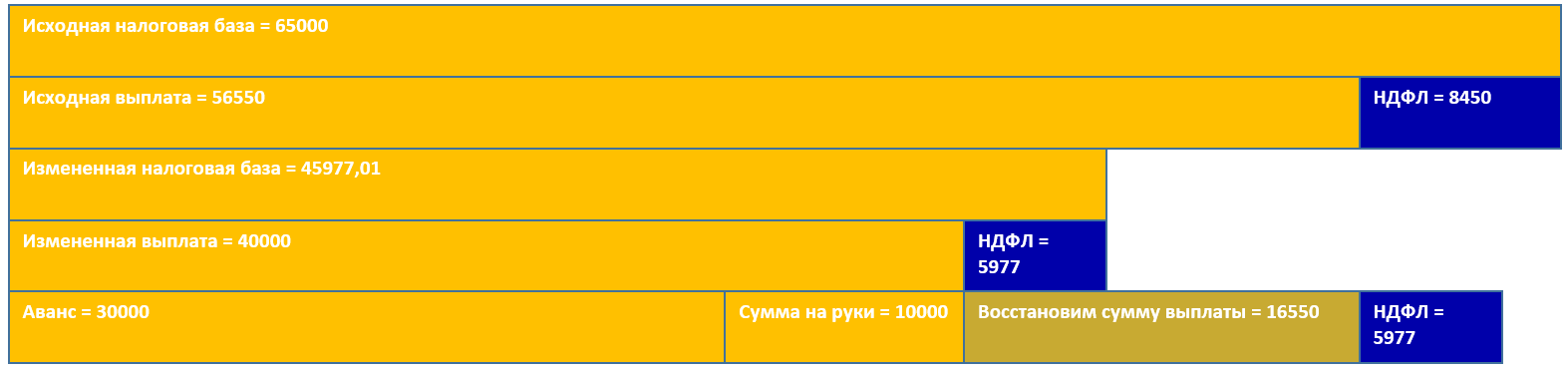

Пример 2. Исправления для уже выплаченных ведомостей

Исходные вводные те же. У сотрудника оклад 65000, аванс 30000. Была ведомость на выплату аванса, а в конце месяца должна была быть выплачена зарплата на руки 26500. Реальная выплата уже проведена.

Теперь выяснилось, что полная сумма выплаты за вычетом НДФЛ должна была быть меньше на 16500, т.е. 40000 (30000 аванс + 10000).

Как не надо делать

Опять покажем, что произойдет, если поменять сумму на руки сразу в ведомости:

Снова все кроме суммы на руки перекосилось, и нам снова повезло, что в расшифровке нет сумм больничных и отпусков, которые облагаются НДФЛ. Все это точно также бы претерпело изменения и повлекло за собой ошибочные перерасчеты.

Как надо делать

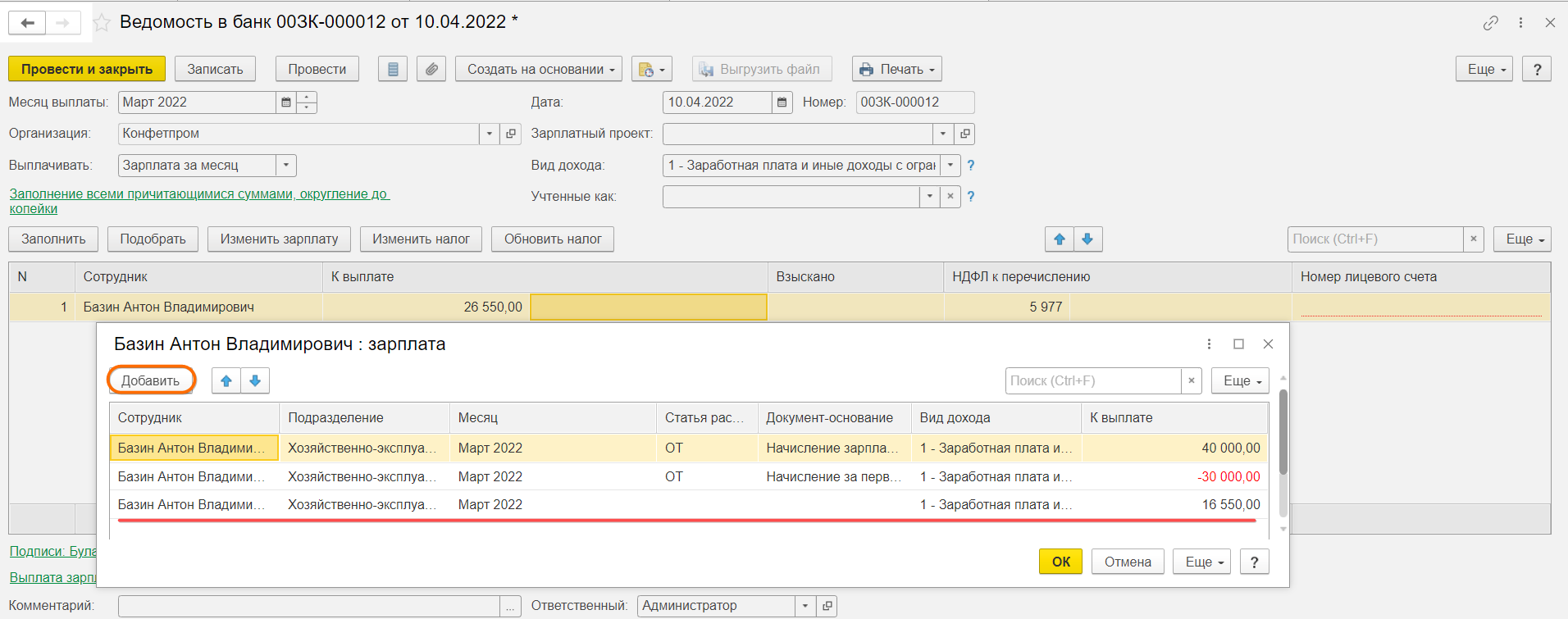

Снова не правим сумму сразу в ведомости, а проваливаемся в расшифровку и исправляем сумму конечной выплаты уже там. Всего, включая аванс, мы должны были учесть в данном месяце 40000. Ставим эту сумму, затем нажимаем Обновить налог.

Так мы получаем корректно учтенную для целей НДФЛ выплату.

Но поскольку нам надо сохранить в ведомости уже учтенную сумму выплаты, придется довести сумму выплаты на руки в нашей ведомости до исходной. Добавим в расшифровку выплаты строку вручную. В ней надо будет заполнить поля сотрудника, подразделения и суммы. Таким образом нам надо довнести строку с суммой 56550-40000 = 16550, чтобы получить искомые 26550 в ведомости.

Теперь все в порядке, сумма восстановлена, а поскольку мы добавили сумму без документа-основания, НДФЛ к удержанию не изменится.

Данная сумма для программы пройдет как аванс и будет вычтена при последующих выплатах на правах аванса.

Сдайте отчетность легко и быстро с облачной 1С от Scloud

- Получайте актуальные обновления 1С без доплаты

- 3 консультации специалистов 1С в подарок