-

- Начало работы

- Работа со справочниками

- Банк и касса

- Расчеты с покупателями и поставщиками

- ЭДО в 1С Бухгалтерия

- Учет ТМЦ, складские операции

- Производство

- ОС и НМА в 1С:Бухгалтерии

- Зарплата и кадры

- Операции в 1С Бухгалтерии

- Администрирование

- Общие вопросы по 1С: Бухгалтерии

- Комиссионная торговля и маркетплейсы

- Экспорт, импорт, расчеты в валюте

-

- 4-ФСС в 1С Отчетность

- Бухгалтерская отчетность

- ЕНС и ЕНП

- ЕФС-1

- Налог на прибыль в 1С Отчетность

- Общие вопросы по 1С Отчетности

- Отчетность в Росстат

- Отчетность по НДФЛ

- Отчетность по УСН

- Отчетность СЗВ-ТД

- Патент

- РСВ

- СЗВ-СТАЖ, ПСФЛ (замена СЗВ-М)

- Транспортный, земельный и имущественный налог

- Учет НДС и отчетность по НДС

Суммы по исполнительным листам не распределяются пропорционально суммам задолженностей по ним (вопрос-ответ)

Редакция Scloud

Scloud.ru

Вопрос

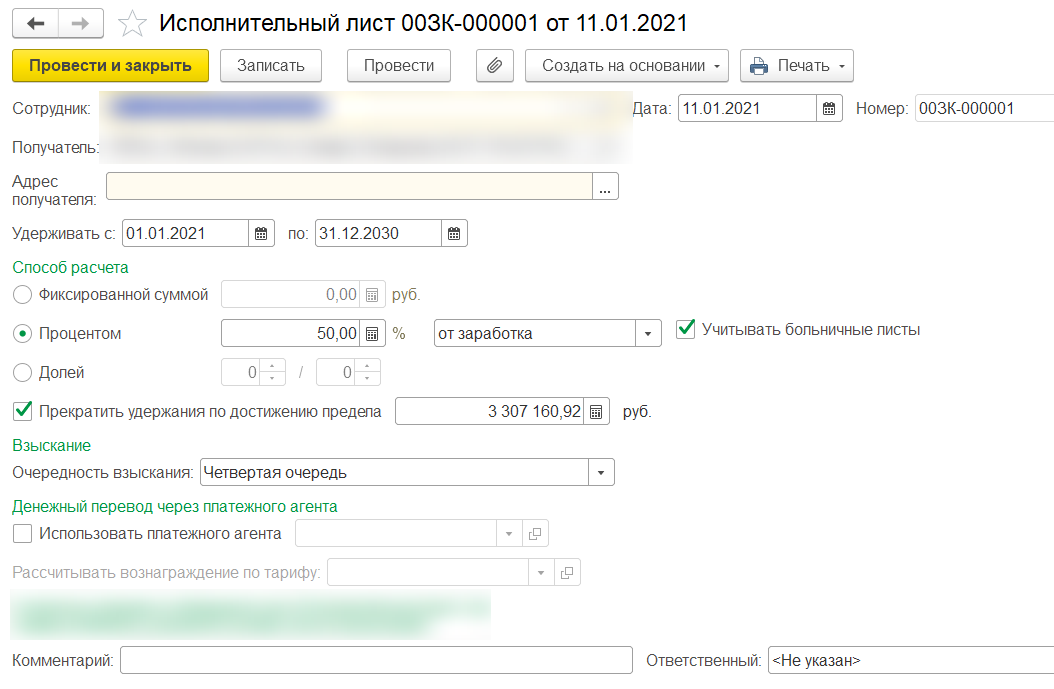

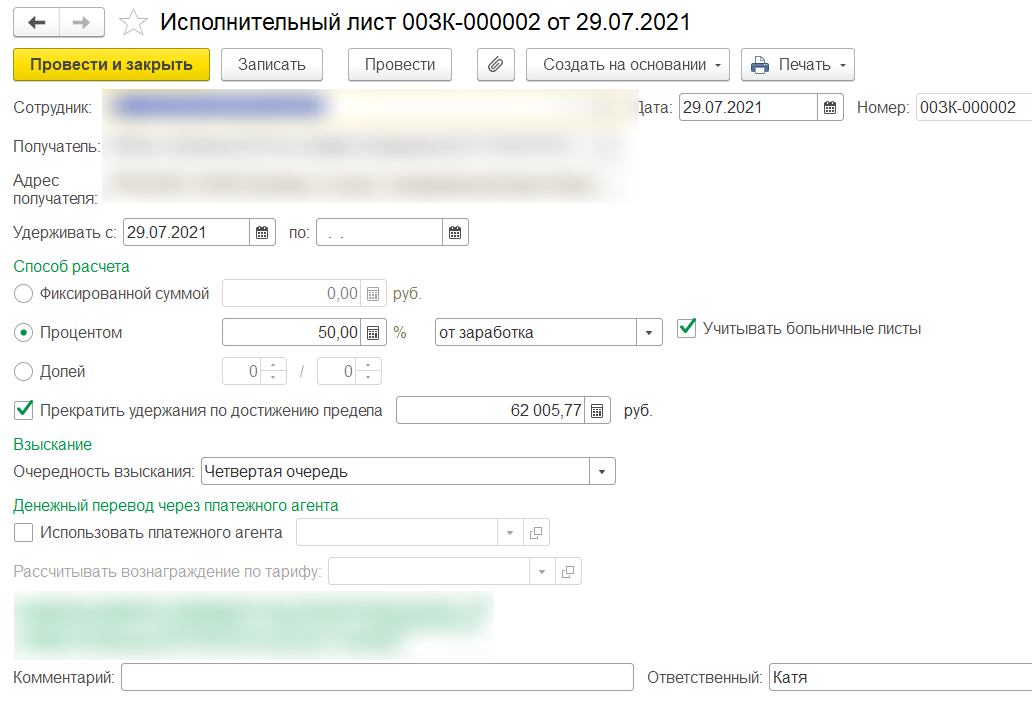

По сотруднику имеется 2 исполнительных листа одинаковой очередности: один на сумму 3 млн, другой на 52 тыс.р., каждый на 50%.

В нашей ситуации общая сумма удержаний по обоим исполнительным листам ограниченная 50% от заработной платы в месяц равна 13050, и она должна распределяться к перечислению пропорционально суммам задолженности, а в Документе Начисление зарплаты и взносов она распределяется поровну, что противоречит Определению Верховного Суда РФ от 24.11.2015 N 305-ЭС15-14867 по делу N А40-217093/2014:.

В силу положений пункта 4 части 1 и части 3 статьи 111 Федерального закона от 02.10.2007 N 229-ФЗ Об исполнительном производстве, если взысканная с должника сумма недостаточна для удовлетворения требований взыскателей одной очереди, то она подлежит распределению пропорционально причитающейся каждому взыскателю сумме, указанной в исполнительном документе с учетом частичного погашения задолженности должником

Пока вопрос не решен, суммы в документе Ограничение взысканий корректируются вручную.

Является ли это ошибкой программы?

Ответ разработчиков

Если в исполнительном листе указана конкретная сумма, которую нужно удержать, то это удержание должно оформляться не процентом, а фиксированной суммой, которая ограничивается пределом в той же сумме. Ограничение в 50% будет осуществлено исходя из указанной очередности взыскания. Нужно заполнить эти два исполнительных листа по аналогии с вложением (фиксированной суммой). Тогда расчет с учетом ограничения взыскания будет соответствовать описанным ожиданиям.

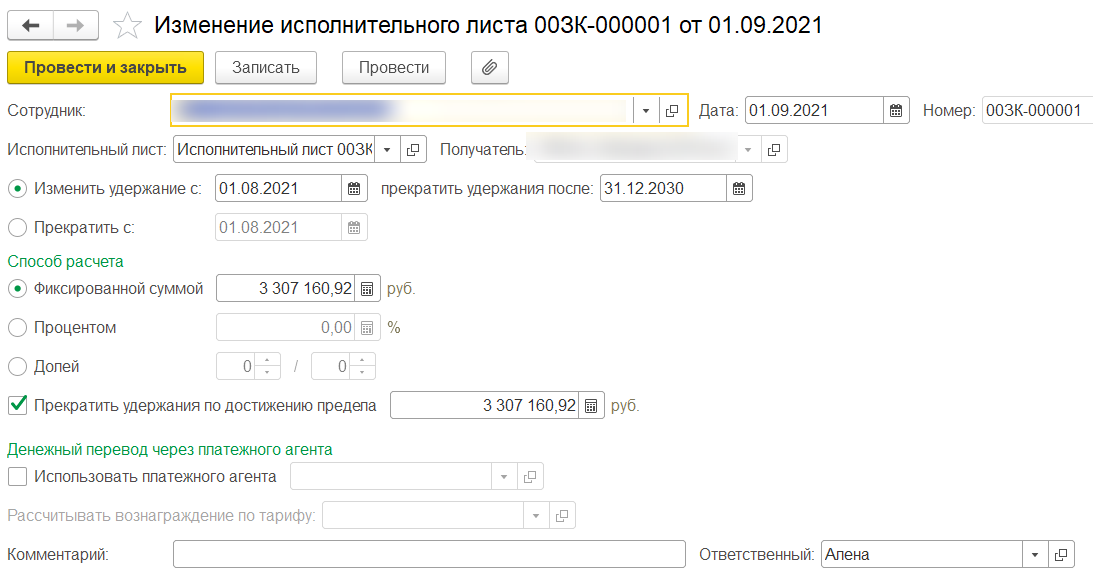

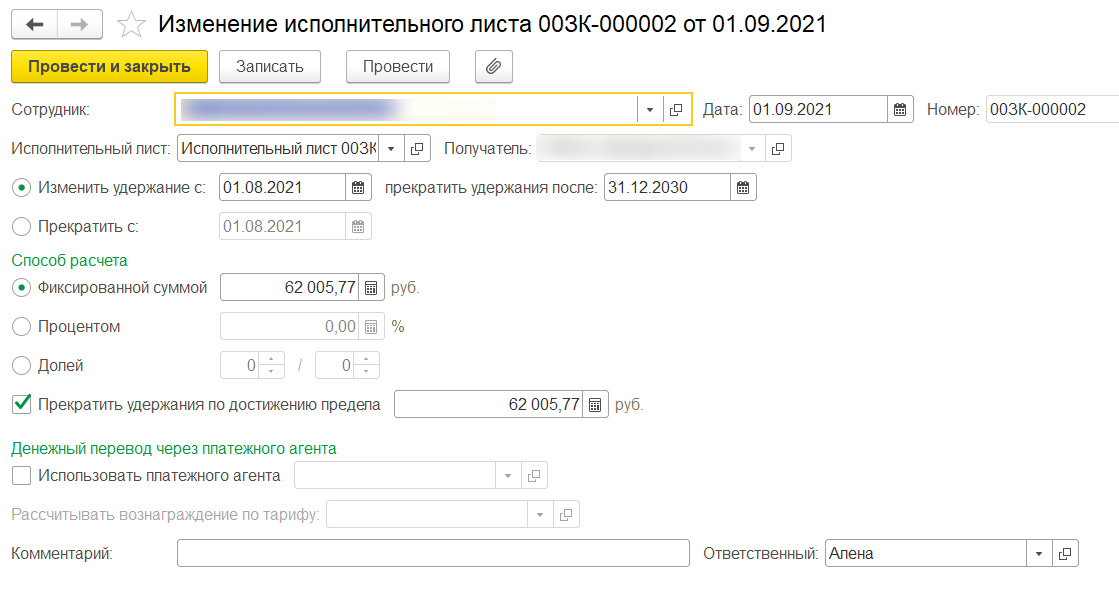

Согласно рекомендации специалистов 1С для двух документов Исполнительный лист с 01 августа были созданы документы Изменение условий исполнительного листа, где была произведена смена способа расчета с Процентом на Фиксированная сумма.

После этого в документе Начисление зарплаты и взносов на вкладке Удержания заполняются полные суммы задолженностей удержаний по исполнительным листам:

А перезаполненный следом документ Ограничение взыскания уменьшает общие суммы пропорционально суммам задолженности по каждому исполнительному листу:

Сдайте отчетность легко и быстро с облачной 1С от Scloud

- Получайте актуальные обновления 1С без доплаты

- 3 консультации специалистов 1С в подарок