.png")

-

- Начало работы

- Работа со справочниками

- Банк и касса

- Расчеты с покупателями и поставщиками

- ЭДО в 1С Бухгалтерия

- Учет ТМЦ, складские операции

- Производство

- ОС и НМА в 1С:Бухгалтерии

- Зарплата и кадры

- Операции в 1С Бухгалтерии

- Администрирование

- Общие вопросы по 1С: Бухгалтерии

- Комиссионная торговля и маркетплейсы

- Экспорт, импорт, расчеты в валюте

-

- 4-ФСС в 1С Отчетность

- Бухгалтерская отчетность

- ЕНС и ЕНП

- ЕФС-1

- Налог на прибыль в 1С Отчетность

- Общие вопросы по 1С Отчетности

- Отчетность в Росстат

- Отчетность по НДФЛ

- Отчетность по УСН

- Отчетность СЗВ-ТД

- Патент

- РСВ

- СЗВ-СТАЖ, ПСФЛ (замена СЗВ-М)

- Транспортный, земельный и имущественный налог

- Учет НДС и отчетность по НДС

Необходимость партионного учета при УСН доходы минус расходы

Редакция Scloud

Scloud.ru

Организации, применяющие СНО УСН Доходы минус расходы очень часто имеют основную деятельность в виде розничных продаж. И таким образом основным правилом признания расхода при УСН становится правило по приобретению товаров, предназначенных для дальнейшей реализации (реализация покупных товаров).

Для анализа правильности настройки Вашей базы ознакомьтесь со статьей.

Чтобы учесть в расходах стоимость таких товаров необходимо выполнить следующие условия:

- товары должны быть оприходованы и оплачены поставщикам самим налогоплательщиком

- товары должны быть реализованы, то есть фактически переданы покупателю.

Суммы НДС по товарам, приобретенным для дальнейшей реализации, никак не влияют на стоимость товаров, а принимаются отдельно в состав расходов.

В программе Бухгалтерия предприятия для отображения фактов хозяйственной деятельности (формирование регистров сведений Расходы УСН), связанной с товарами, предусмотрена возможность ведения партионного учета товаров, настройка которого рассмотрена в статье по ссылке, приведенной выше.

Партию товара определяют такие факторы как:

- документ движения товара

- стоимость товара (если в одном документе приходит один и тот же товар с разной стоимостью, это отображается как разные партии товара)

- непосредственно сам товар по номенклатуре.

Рассмотрим конкретную ситуацию:

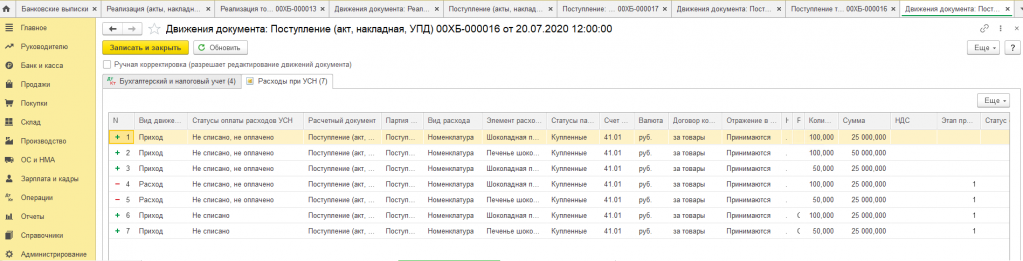

Организация произвела предоплату товара на сумму 50 000 рублей своему поставщику (так как программа по факту оплаты аванса не может предполагать какого свойства расход производится, регистры сведений не формируются в данном документе), и после этого получила товар и оформила документ "Поступление товара" на сумму 100 000 рублей (100 шт. Шоколадная паста стоимостью 250 рублей шт. и 50 шт. Шоколадная паста стоимостью 500 рублей шт. и 100 шт. печенье шоколадное по 500 рублей шт.) При проведении документа "Поступление товаров", где происходит зачет оплаченного аванса, программа формирует регистры сведений с учетом факта оплаты, при том факт определения оплаты товара производиться по порядку товаров в документе.

На рисунке отображено формирование регистров, с определением выполнения правил признания расходов с разбивкой по партиям товара:

- Приход «Не списано, не оплачено» на количество 100 шт. шоколадная паста и сумму 25 000 рублей (факт поступления товара в организацию, выполнение правила документального подтверждения поступления товара)

- Приход «Не списано, не оплачено» на количество 100 шт. печенье шоколадное и на сумму 50 000 рублей (факт поступления товара в организацию, выполнение правила документального подтверждения поступления товара)

- Приход «Не списано, не оплачено» на количество 50 шт. шоколадная паста и сумму 25 000 рублей (факт поступления товара в организацию, выполнение правила документального подтверждения поступления товара)

- Расход «Не списано, не оплачено» на количество 100 шт. шоколадная паста на сумму 25 000 рублей (факт зачета аванса оплаты поставщику)

- Расход «Не списано, не оплачено» на количество 50 шт. печенье шоколадное на сумму 25 000 рублей (факт зачета аванса оплаты поставщику)

- Приход «Не списано» на количество 100 шт. шоколадная паста на сумму 25 000 рублей (фиксация выполнения привязки оплаты по товару)

- Приход «Не списано» на количество 50 шт. печенье шоколадное на сумму 25 000 рублей (фиксация выполнения привязки оплаты по товару)

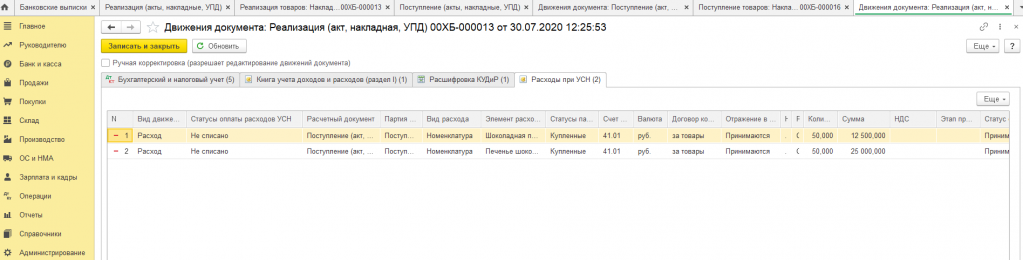

После чего организация продала своему покупателю часть товара (50 шт. шоколадной пасты по 500 рублей и 50 шт. печенья шоколадного по 1 000 рублей) на сумму 75 000 рублей.

Формируются следующие регистры сведений:

1) Расход «Не списано» на количество 50 шт. шоколадная паста и сумму 12 500 рублей (у нас образовалась партия на товар шоколадная паста в 100 шт. на сумму 25 000, в документе проходит количество 50 шт. и поэтому берется половина суммы, и к тому же при партионном учете списывается первая партия, образовавшаяся по товару) определяется факт признания расхода после выполнения последнего правила – реализации.

2) Расход «Не списано» на количество 50 шт. печенье шоколадное на сумму 25 000 рублей (у нас образовалась партия на товар печенье шоколадное в 100 шт. на сумму 50 000, в документе проходит количество 50 шт. и поэтому берется половина суммы) определяется факт признания расхода после выполнения последнего правила – реализации.

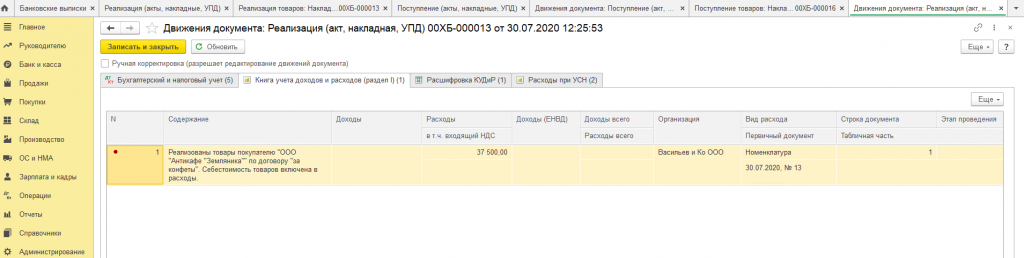

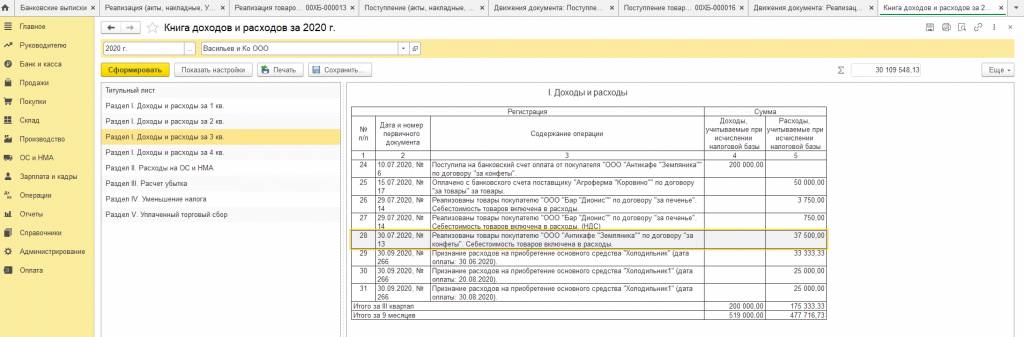

Также на основании выполнения всех правил признания по партии товара формируется Запись книги учета доходов и расходов (раздел 1) на общую сумму списанных регистров «Не списано» 37 500 рублей.

Подведем итоги по данному вопросу: ведение патрионного учета необходимо для определения правил признания по расходам на приобретенные товары.

Важно при переходе с других систем налогообложения производить ввод остатков по партионному учету для целей УСН, так как программа будет производить формирование регистров с момента перехода и при наличии остатков по счетам 10, 41 и 43, эти остатки будут списываться без формирования регистров сведений и, следовательно по ним не будут определяться какие-либо правила признание расходов.

Сдайте отчетность легко и быстро с облачной 1С от Scloud

- Получайте актуальные обновления 1С без доплаты

- 3 консультации специалистов 1С в подарок