-

- Начало работы

- Работа со справочниками

- Банк и касса

- Расчеты с покупателями и поставщиками

- ЭДО в 1С Бухгалтерия

- Учет ТМЦ, складские операции

- Производство

- ОС и НМА в 1С:Бухгалтерии

- Зарплата и кадры

- Операции в 1С Бухгалтерии

- Администрирование

- Общие вопросы по 1С: Бухгалтерии

- Комиссионная торговля и маркетплейсы

- Экспорт, импорт, расчеты в валюте

-

- 4-ФСС в 1С Отчетность

- Бухгалтерская отчетность

- ЕНС и ЕНП

- ЕФС-1

- Налог на прибыль в 1С Отчетность

- Общие вопросы по 1С Отчетности

- Отчетность в Росстат

- Отчетность по НДФЛ

- Отчетность по УСН

- Отчетность СЗВ-ТД

- Патент

- РСВ

- СЗВ-СТАЖ, ПСФЛ (замена СЗВ-М)

- Транспортный, земельный и имущественный налог

- Учет НДС и отчетность по НДС

Авансовый отчет при УСН доходы минус расходы

Ирина Попова

Методист отдела 1С Scloud

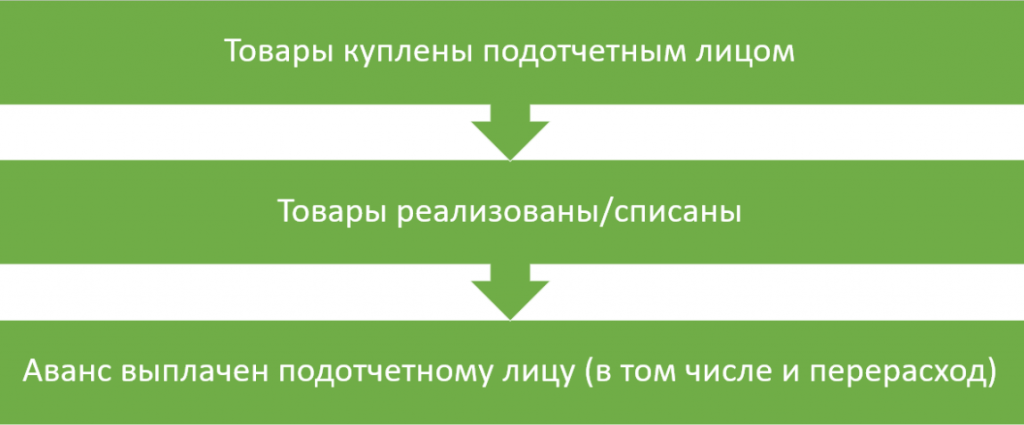

При оформлении авансовых отчетов на системе налогообложения УСН доходы минус расходы необходимо помнить о таком важном правиле признания расходов как - затраты по авансовому отчету признаются при отсутствии задолженности перед подотчетным лицом, то есть, если подотчетное лицо предоставило отчет на сумму, превышающую сумму выданную и таким образом образовался перерасход то правило оплаченной задолженности не выполнено и затраты не признаются. Сумма расхода по такому авансовому отчету будет признана только на сумму выданную, сумма перерасхода будет признана при погашении задолженности перед подотчетным лицом. Но также действуют правила признания расходов для услуг, товаров и материалов.

Рассмотрим данную ситуацию на примере.

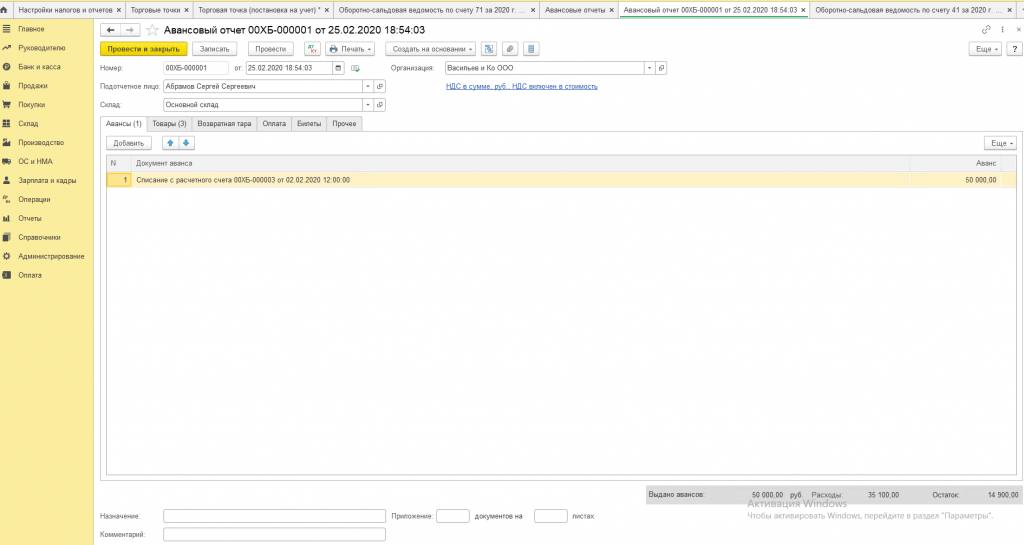

Организация выдала своему сотруднику в подотчет 50 000 рублей 02.02.2020, что указано на рисунке:

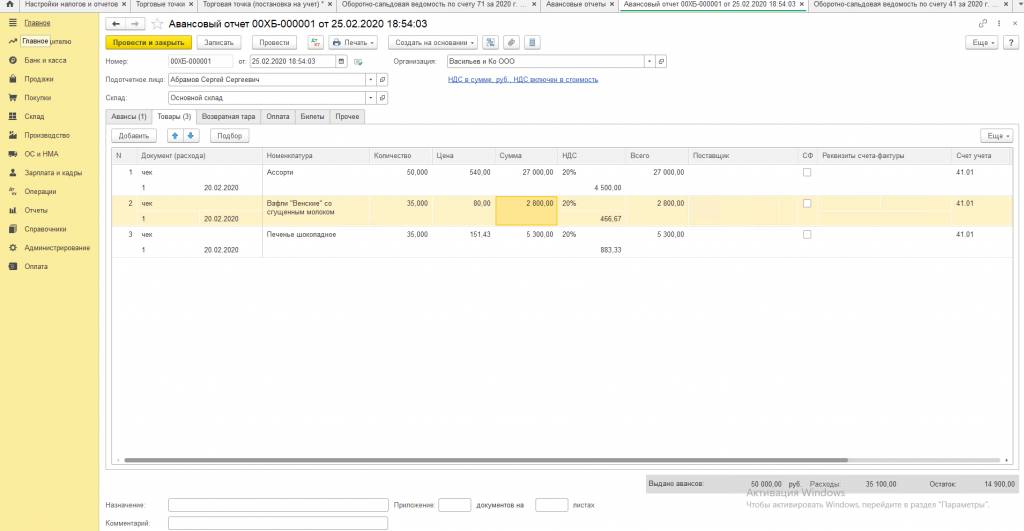

Далее был предоставлен авансовый отчет на покупку товаров на сумму 35 100 рублей.

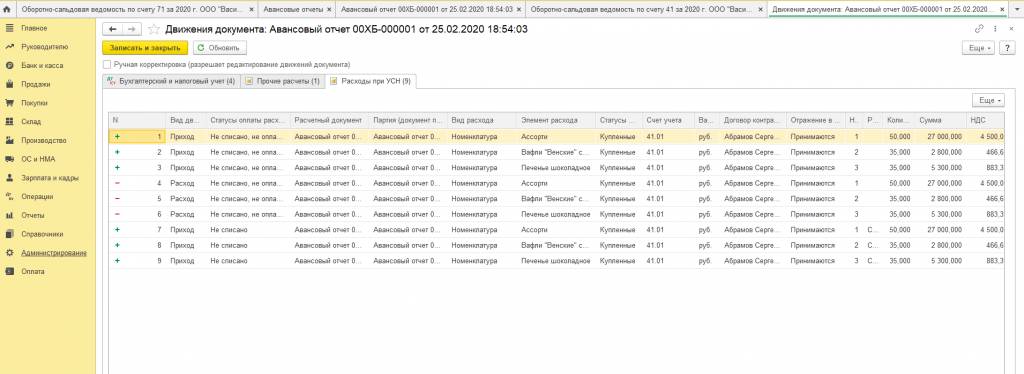

Обратим внимание, регистры сформированы в соответствии с правилами признания расходов по товарам приобретенным в целях перепродажи, и так как сумма авансового отчета не превышает сумму, выданную подотчетному лицу, то расходы на приобретение данных товаров будут признаны после их реализации или списания.

Подробнее о правилах признания можете ознакомиться в нашей инструкции.

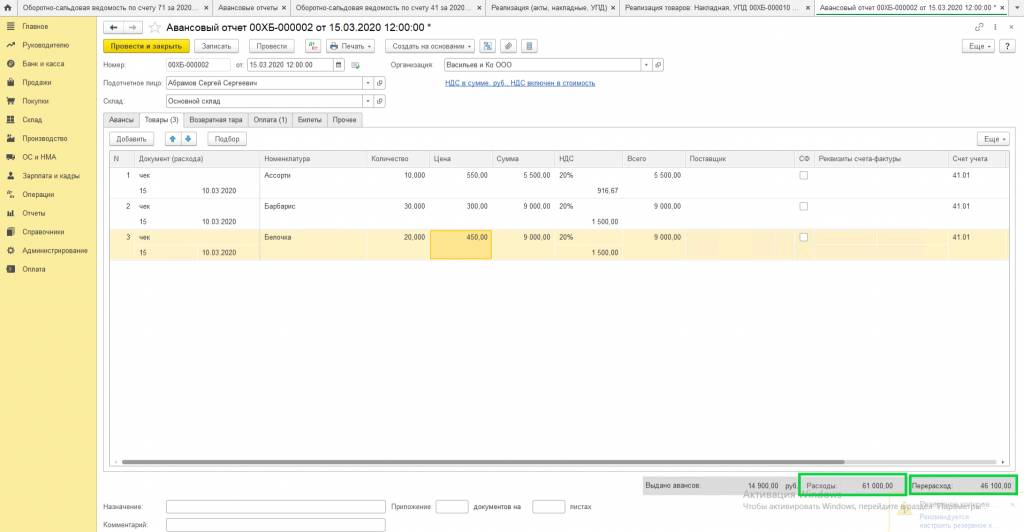

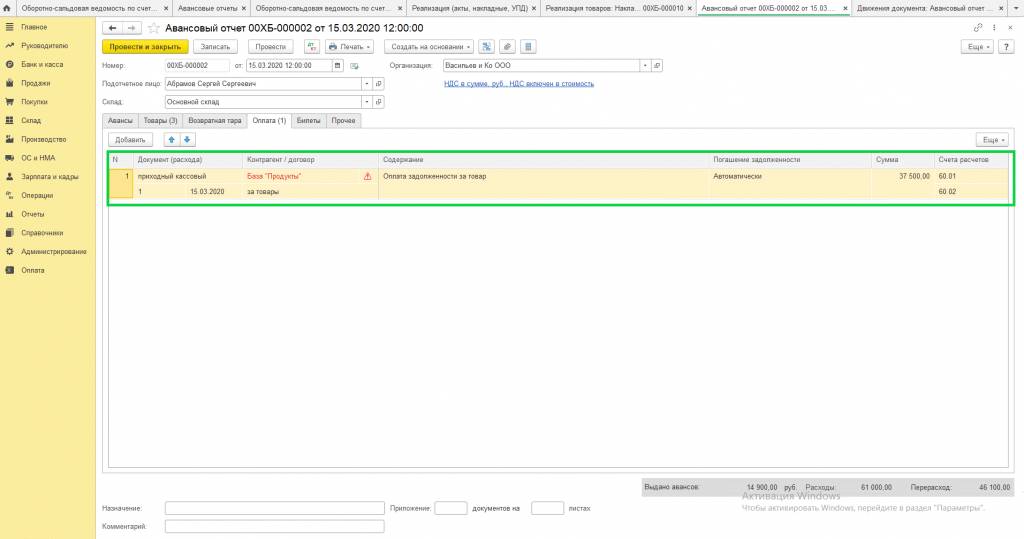

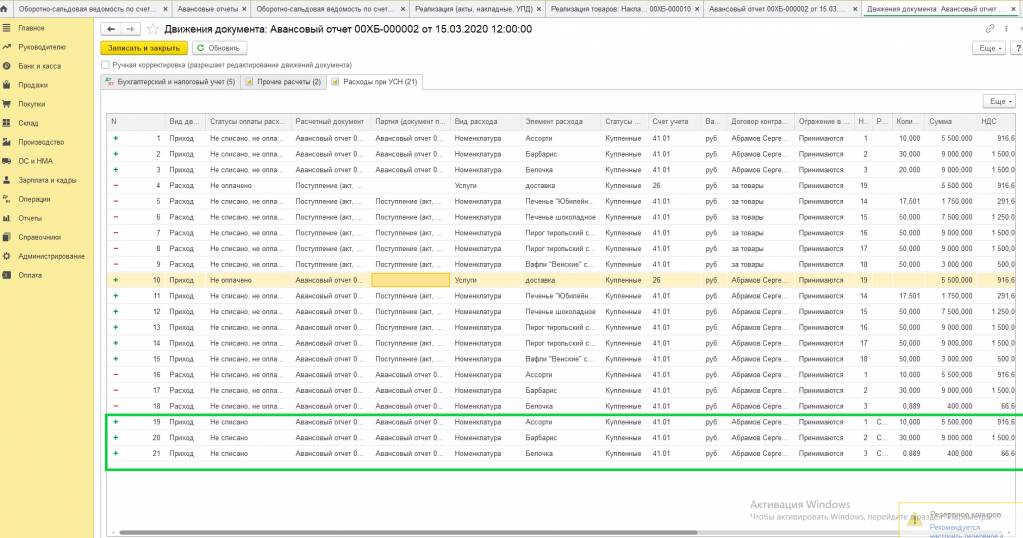

Также 15.03.2020 подотчетное лицо предоставило отчет на приобретенные товары и на оплату задолженности поставщику на общую сумму 61 000 рублей с перерасходом по отчету на сумму 46 100 рублей.

Формируются следующие регистры, фиксирующие хозяйственные операции по данному документу, и так как сумма оплаченного подотчета составила 14 900 рублей (переходящий остаток с прошлого отчета) мы видим, что именно на эту сумму были выполнены правила признания расходов по приобретенным товарам, а именно – поступило в организацию и оплачено поставщику и остается последнее правило – списание или реализация. По остальным товарам и задолженности поставщика правила выполнятся после оплаты перерасхода по авансовому отчету.

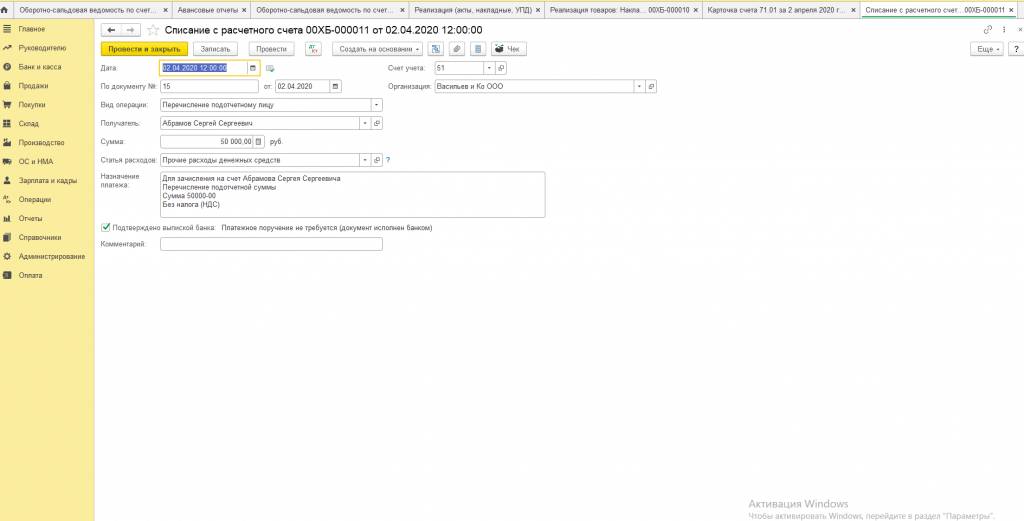

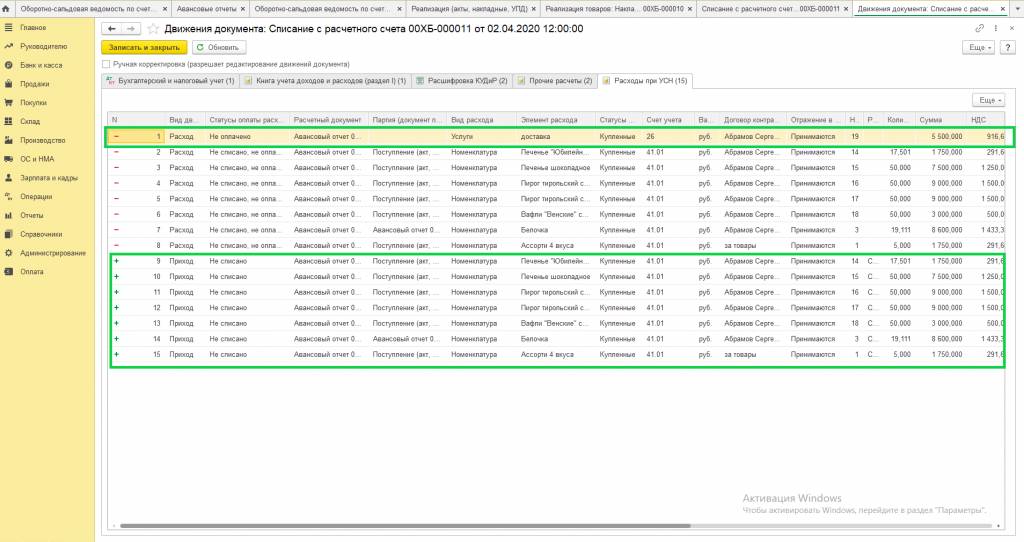

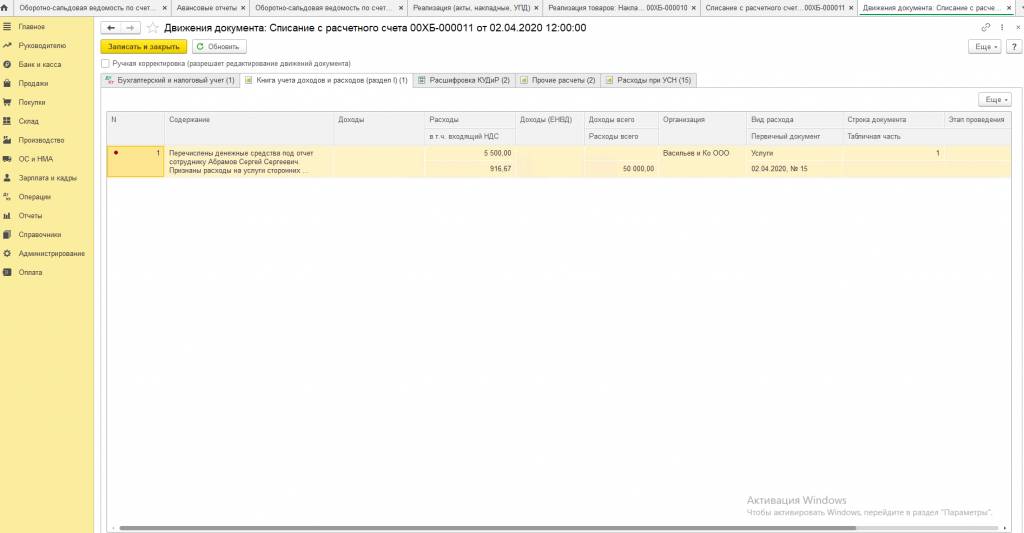

Организация выдала в подотчет 02.04.2020 года сумму 50 000 рублей. Данной выдачей был погашен перерасход по авансовому отчету на сумму 46 100 рублей.

При оплате перерасхода по авансовому отчету выполнилось правило по оплате и товары перешли в последнюю стадию признания (последние 7 строк регистров), а первая строка регистров показывает выполнение последнего правила признания по услуге оплаченной подотчетным лицом в составе задолженности поставщику.

На основании последнего выполненного правила по признанию расходов по услуге, сформирована запись КУДиР на сумму 5 500 рублей.

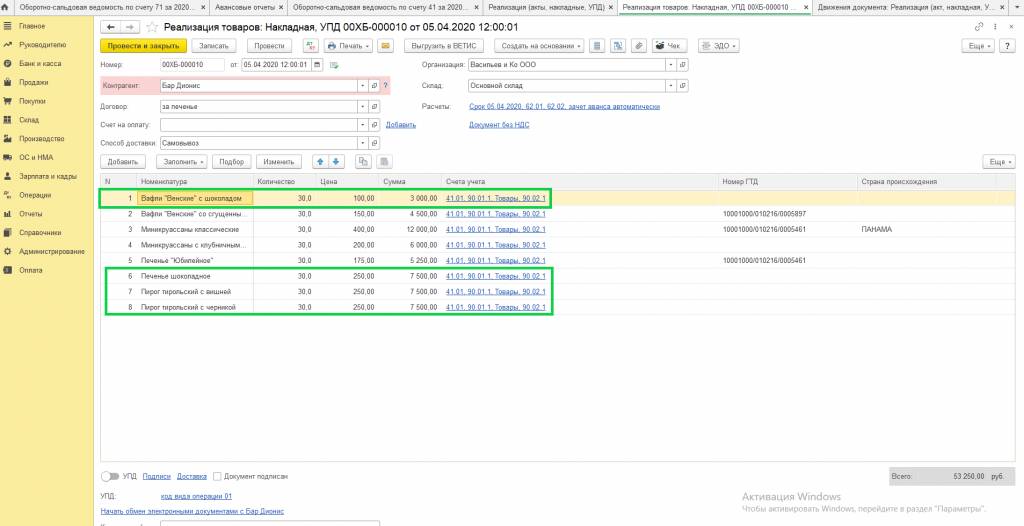

Организация реализовала часть товара 05.04.2020, приобретенного по авансовому отчету, выделенные на рисунке строки.

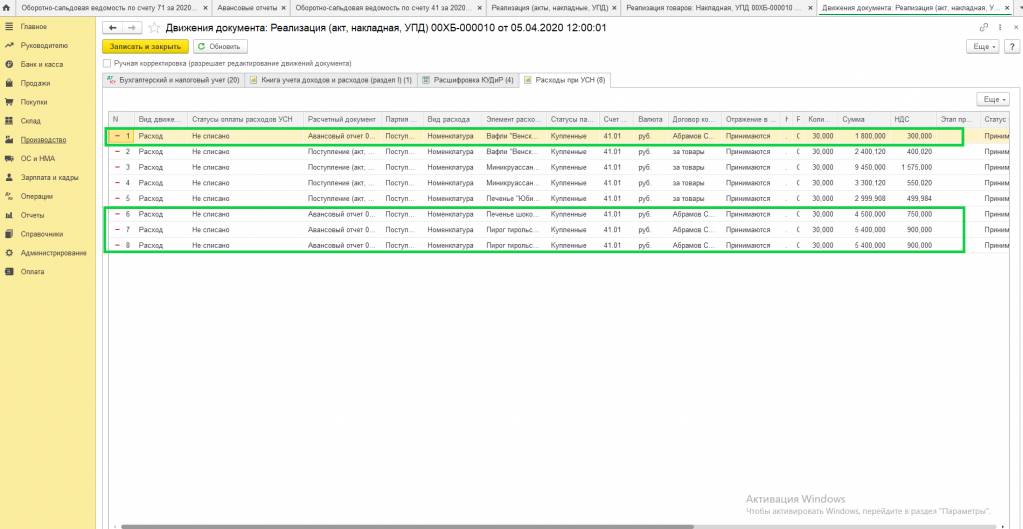

Сформированы регистры по признанию расходов по данным товарам.

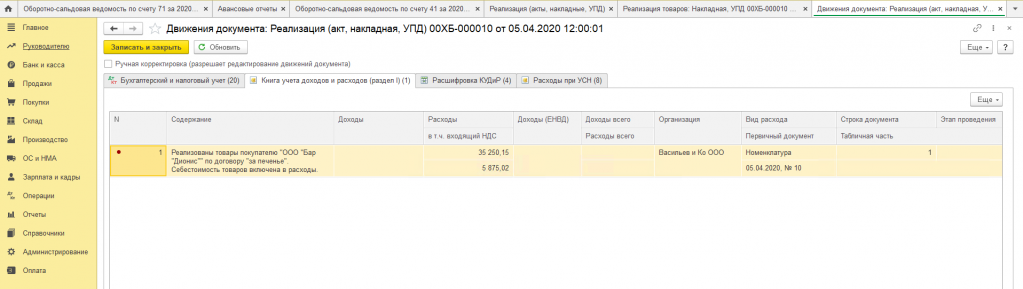

Сформированы записи КУДиР:

Итак, подведем итог по данному вопросу – главное помнить, что при поступлении товаров по авансовому отчету так же важна оплата суммы авансового отчета, так как задолженность по перерасходу не дает выполнение правила оплаты товаров (при том, что поставщику мы не должны и товары оплачены, но оплата здесь определяется фактом выдачи денежных средств подотчетному лицу).

Сдайте отчетность легко и быстро с облачной 1С от Scloud

- Получайте актуальные обновления 1С без доплаты

- 3 консультации специалистов 1С в подарок

Оставить комментарий

Материалы по теме

Идет обработка данных...

Счет сформирован

Вы можете оплатить его онлайн или банковским переводом в разделе "Счета и оплата" в Вашем Личном Кабинете.

который мы отправили вам в SMS по номеру: