-

- Начало работы

- Работа со справочниками

- Банк и касса

- Расчеты с покупателями и поставщиками

- ЭДО в 1С Бухгалтерия

- Учет ТМЦ, складские операции

- Производство

- ОС и НМА в 1С:Бухгалтерии

- Зарплата и кадры

- Операции в 1С Бухгалтерии

- Администрирование

- Общие вопросы по 1С: Бухгалтерии

- Комиссионная торговля и маркетплейсы

- Экспорт, импорт, расчеты в валюте

-

- 4-ФСС в 1С Отчетность

- Бухгалтерская отчетность

- ЕНС и ЕНП

- ЕФС-1

- Налог на прибыль в 1С Отчетность

- Общие вопросы по 1С Отчетности

- Отчетность в Росстат

- Отчетность по НДФЛ

- Отчетность по УСН

- Отчетность СЗВ-ТД

- Патент

- РСВ

- СЗВ-СТАЖ, ПСФЛ (замена СЗВ-М)

- Транспортный, земельный и имущественный налог

- Учет НДС и отчетность по НДС

Отражение покупки лицензии на ПО в 1С БП 3.0 по ФСБУ 14

Маргарита Матевосова

Методист отдела 1С Scloud

Рассмотрим, как в программе 1С Бухгалтерия предприятия 3.0 отразить аренду ПО, например, когда вы приобретаете 1С в облачном сервисе

Обратите внимание, что с 2024 года вступило в силу ФСБУ 14/2022 "Нематериальные активы", где в пункте 4 перечислены признаки принадлежности актива к НМА для целей бухучета:

-

Не имеет материально-вещественной формы

-

Предназначен для использования в обычной деятельности при производстве/продаже/выполнении работ/оказания услуг/предоставления за плату во временное пользование/управленческих нужд или для нужд НКО для достижения целей, ради которых она создана

-

Предназначен для использования в течение периода более 12 месяцев

-

Способен приносить экономические выгоды в будущем

-

Может быть идентифицирован из других активов или отделе о них

|

По какому-то из пунктов ФСБУ 14 ваш актив не соответствует критериям признания НМА |

Актив соответствует всем критерия НМА |

|

Затраты на него можно учесть единовременно в расходах периода. Проводка Дт 90 (90.07, 90.08, 91.02) Кт 60 |

Если стоимость актива меньше лимита, утвержденного в Учетной политике, то спишите затраты на расходы в периоде завершения капвложений |

|

Если сумма затрат на приобретение существенна, то можно отразить это как оборотные НМА на счете 97.21 и списывать расходы равномерно |

Если стоимость актива больше лимита, утвержденного в Учетной политике, то затраты отражайте как НМА

|

ФСБУ 14 устанавливает правила для БУ, а в НУ неисключительные права на программы ЭВМ, баз данных отражаются в составе косвенных расходов в течение срока лицензии. Если срок лицензии не установлен, то он считается равным 5 годам. Если в договоре указано, что он бессрочный, то срок действия прав определяется самостоятельно по периоду получения экономических выгод.

Лицензии на ПО для ЭВМ отражаются в учете со своими особенностями.

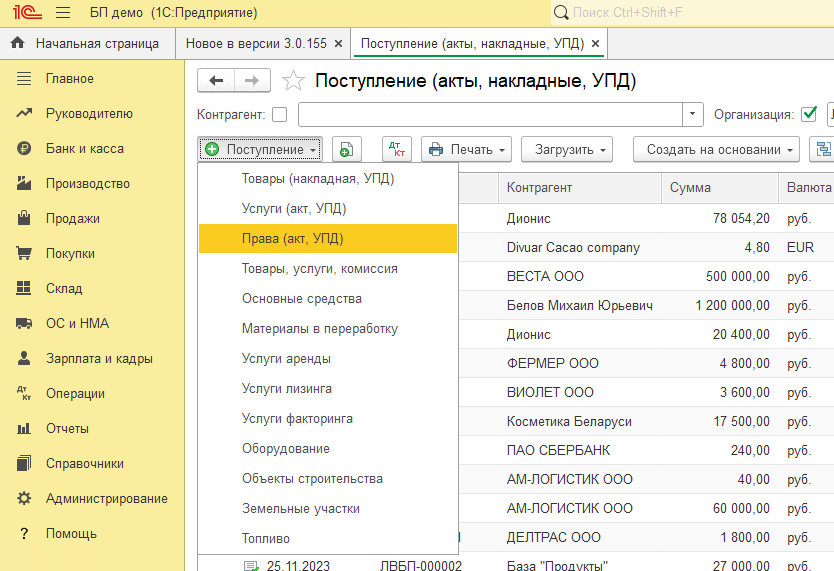

С релиза 3.0.155 в 1С Бухгалтерии предприятия добавлена возможность простого отражения учета неисключительных прав на ПО для ЭВМ и неисключительных лицензий. В План счетов добавлен новый счет 76.18 "Приобретение прав на использование результатов интеллектуальной собственности". В разделе Покупки – Поступления (акты, накладные, УПД) появился новый вид Права (акт, УПД).

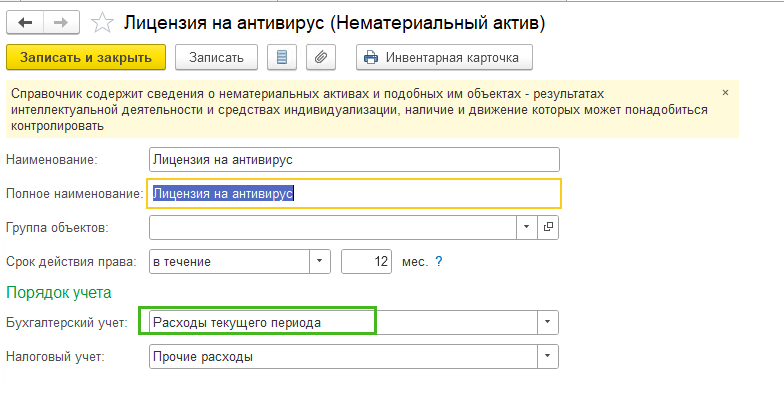

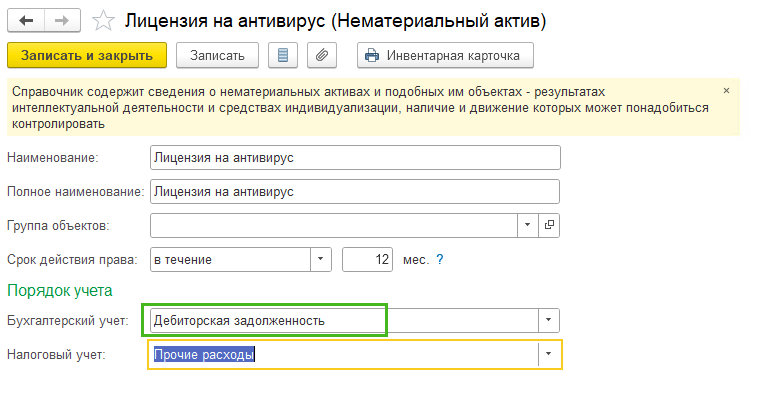

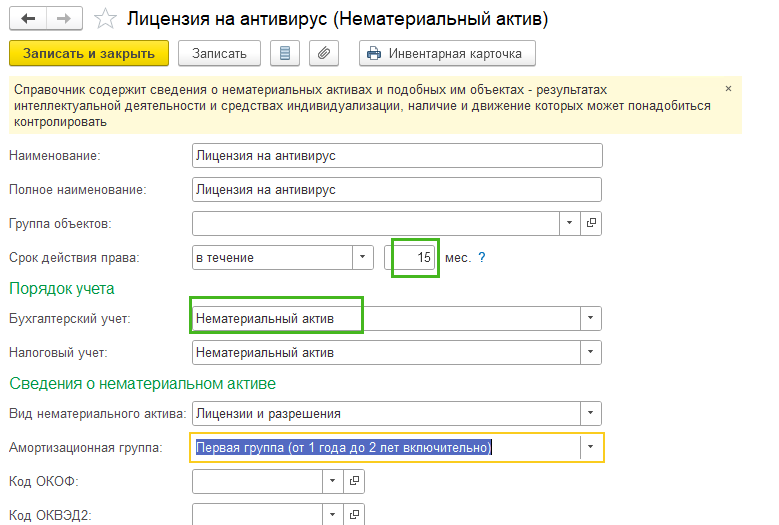

Для всех прав и лицензий используется НМА, даже если они не признаются НМА. А порядок учета в БУ и НУ указывается в карточке НМА.

Если эта лицензия не признается НМА, то карточка будет выглядеть так:

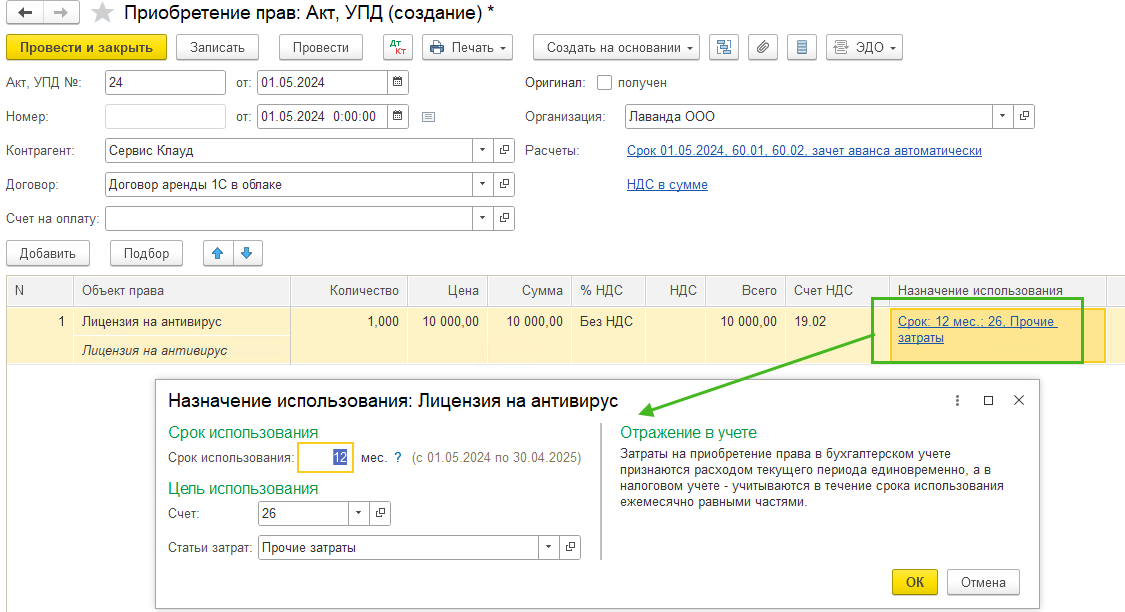

Если выбирается Порядок учета – Расходы текущего периода, то затраты на покупку будут включаться полностью в момент приобретения. Это настройка для бухучета, в налоговом же учете по налогу на прибыль затраты на приобретение лицензий учитываются на счете 76.18 "Приобретение прав на использование результатов интеллектуальной собственности". При закрытии месяца стоимость лицензии на ПО будет равномерно списываться в течение срока использования в НУ.

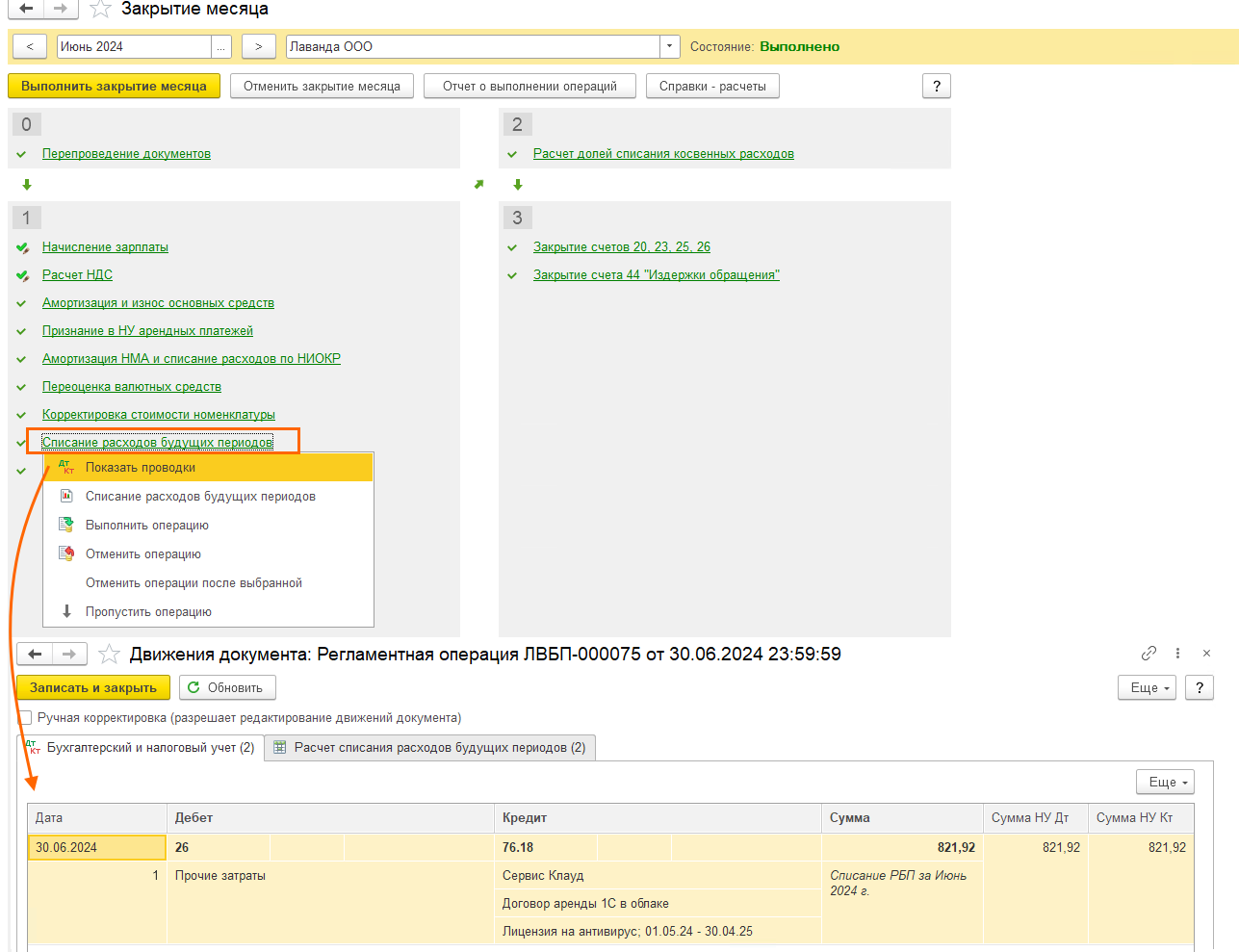

Проводки по документу:

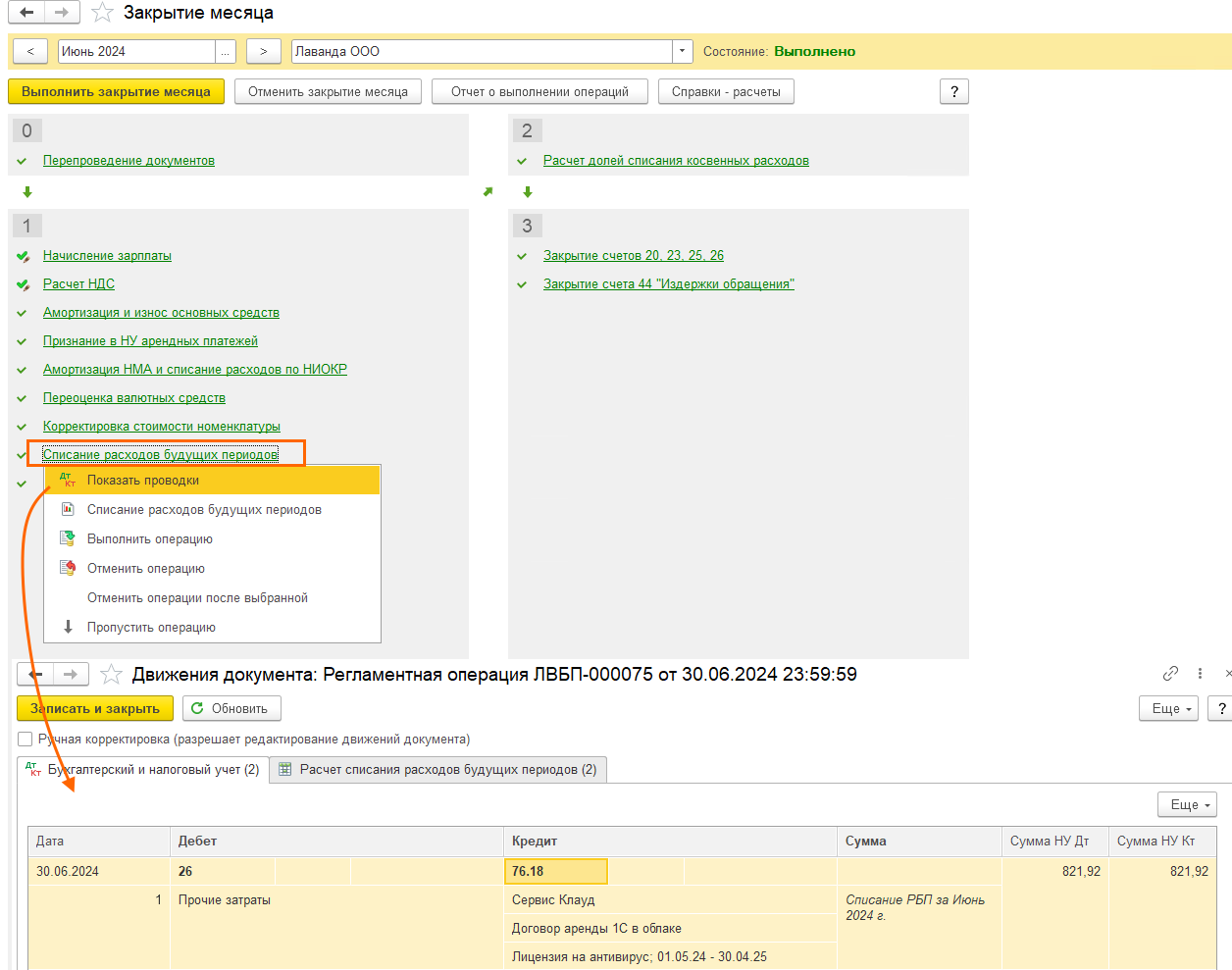

При закрытии месяца будут списываться затраты в НУ в регламентной операции Списание расходов будущих периодов

Таким образом, в случае с таким отражением, учет в БУ и НУ не будет совпадать.

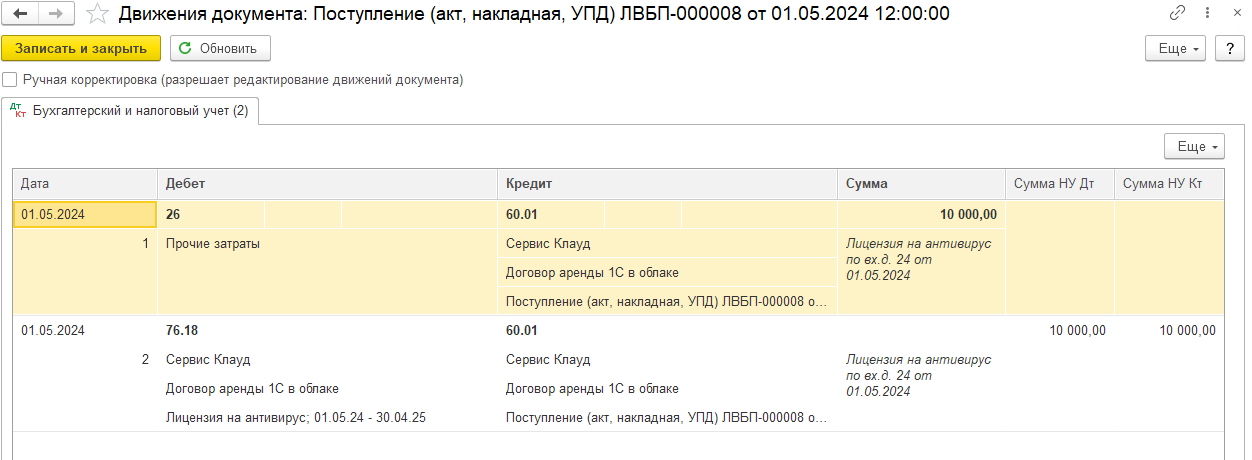

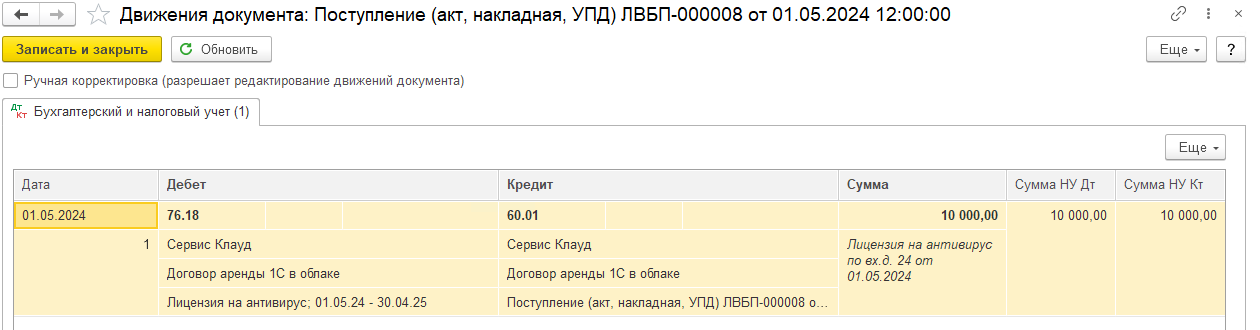

Если в карточке НМА выбрать Порядок учета – Дебиторская задолженность, то учет в БУ и НУ будет одинаковый, на счете 76.18

В документе Поступление прав проводка будет одна Дт 76.18 Кт 60.01

В закрытии месяца при списании Расходов будущих периодов видим движения и в БУ, и в НУ

Если наша лицензия удовлетворяет условиям признания к НМА и имеет существенную для организации стоимость, то в карточке НМА в поле Порядок учета укажем Нематериальный актив, чтобы отражать ее как НМА в учете

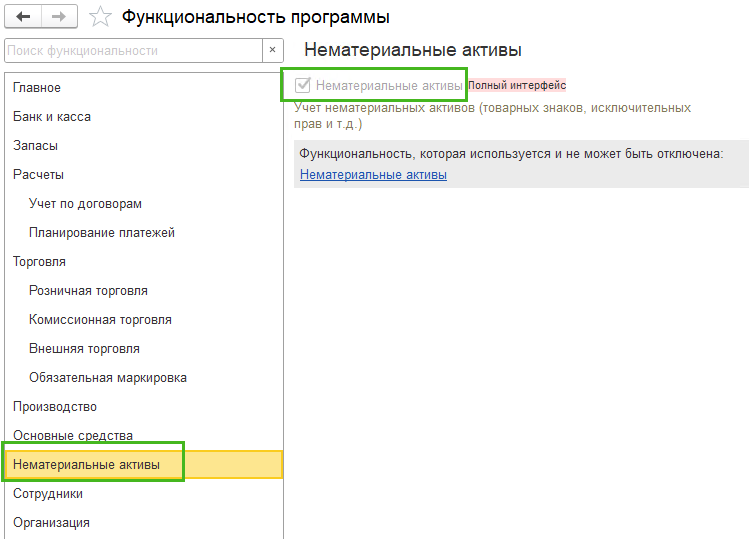

Обращаем внимание, если у вас нет варианта НМА в настройке, возможно у вас не включена нужна функциональность в разделе Администрирование – Функциональность – Нематериальные активы

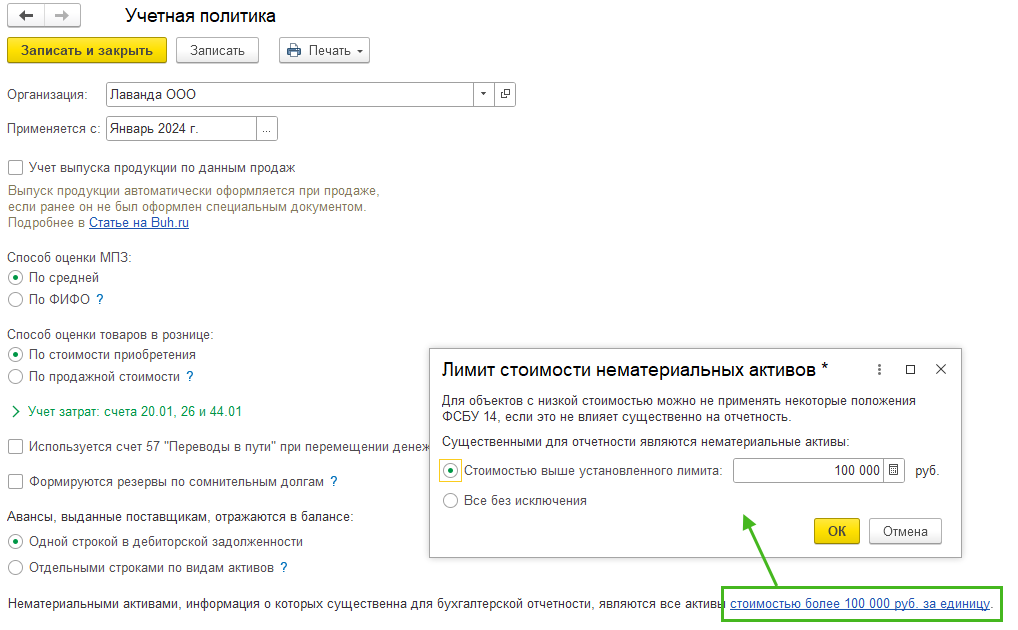

В релизе БП 3.0.155 в Учетной политике можно установить лимит существенности для целей бухгалтерского учета лицензий (Главное – Учетная политика). Все изменения в Учетную политику рекомендуем вносить через добавление новой записи по гиперссылке История изменений, чтобы не открылись закрытие периоды

По умолчанию в учетной политике установлен лимит в 100 000 рублей, при необходимости можете его изменить.

Если ваша лицензия будет отнесена к НМА, то есть два варианта учета:

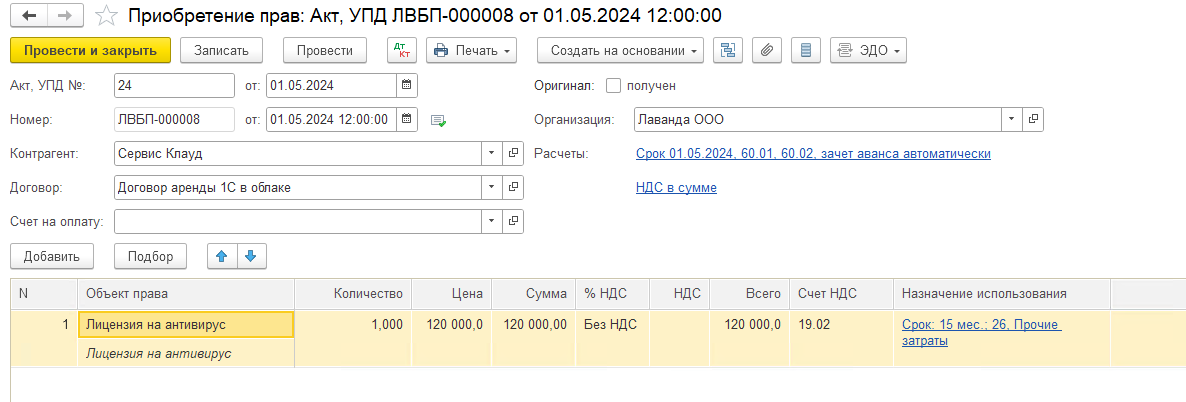

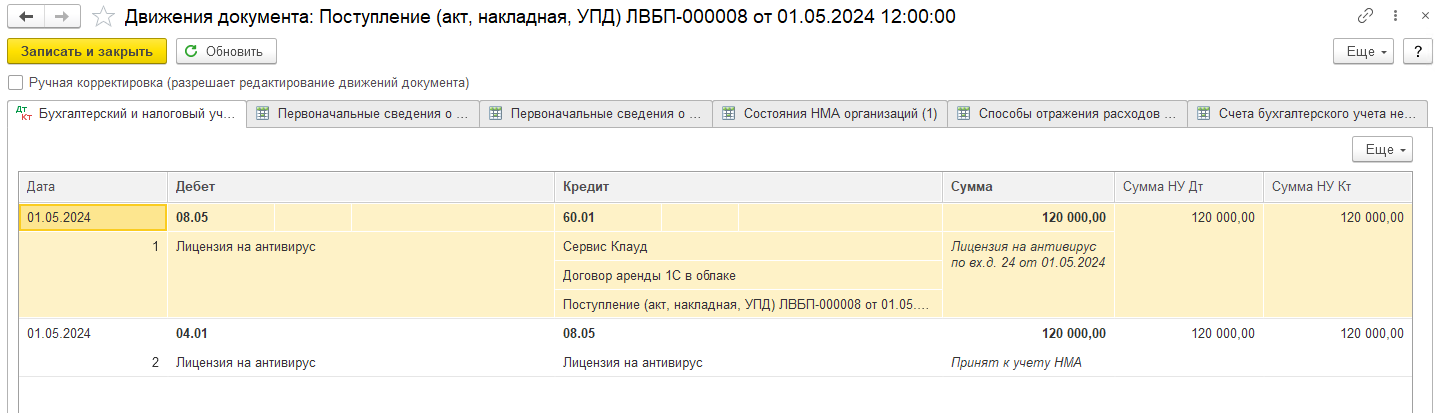

1. Документом Поступление прав – подходит, если вы приобретаете готовую к использованию лицензию и доп затрат не будет

В таком случае документом Поступление прав будут сформированы проводки по принятию к учету НМА, а также регистры для расчета амортизации НМА

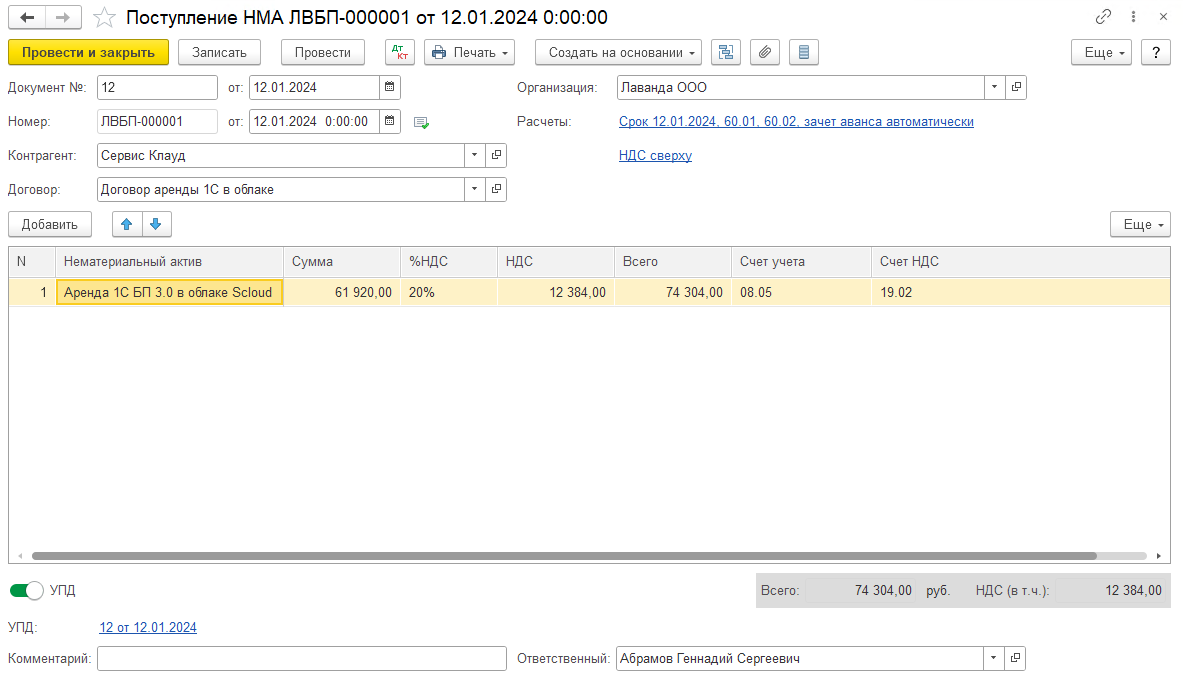

2. Документом Поступление НМА и далее Принятие к учету НМА, если предвидятся дополнительные расходы, которые будут включены в стоимость НМА

Заполняем в шапке дату, контрагента, договор, проверяем счета расчетов с контрагентом. А в табличной части указываем НМА в виде лицензии на программу 1С. Если первичным документом выступает УПД, то включите в нижней части документа переключатель УПД

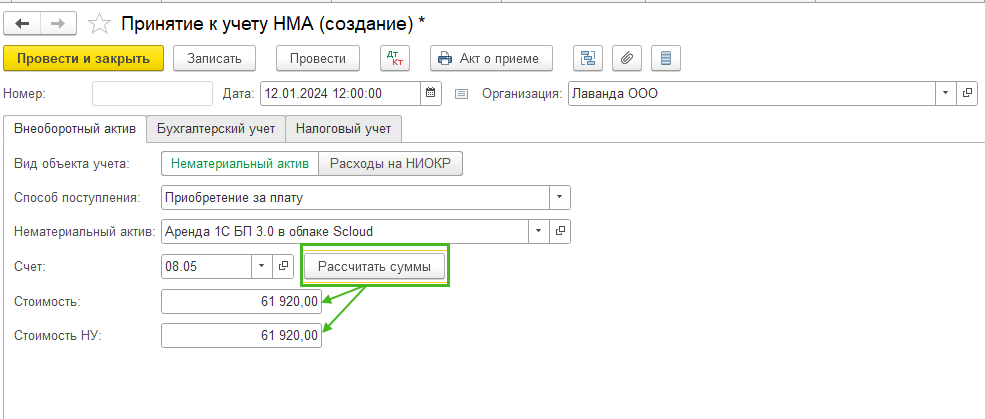

Далее оформляется документ Принятие к учету НМА (раздел ОС и НМА – Принятие к учету НМА). По времени он должен быть позже, чем документ поступления НМА. Во вкладке Внеоборотный актив укажите:

Вид объекта – Нематериальный актив

Способ поступления – Приобретено за плату

Нематериальный актив – укажите тот же элемент справочника НМА, что был в документе поступления НМА

Счет – 08.05

Нажмите кнопку Рассчитать суммы и заполнятся поля Стоимость и Стоимость НУ

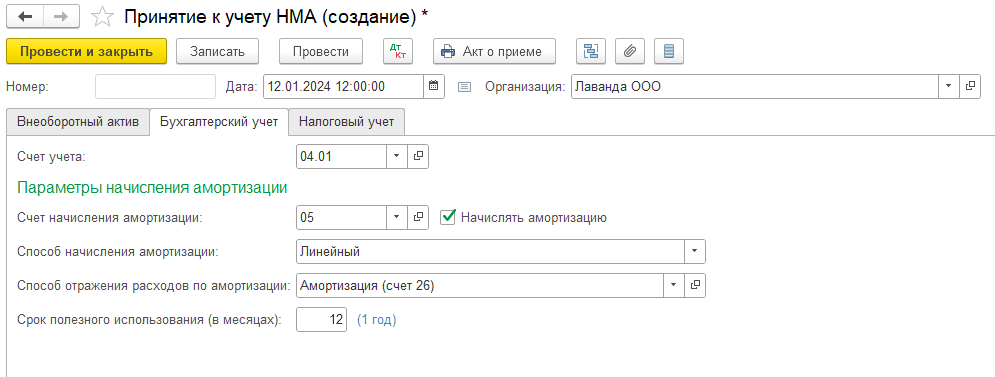

На вкладке Бухгалтерский учет укажите:

Счет учета – 04.01

Счет начисления амортизации – 05, галка начислять амортизацию

Выберите Способ отражения расходов по амортизации и Срок полезного использования

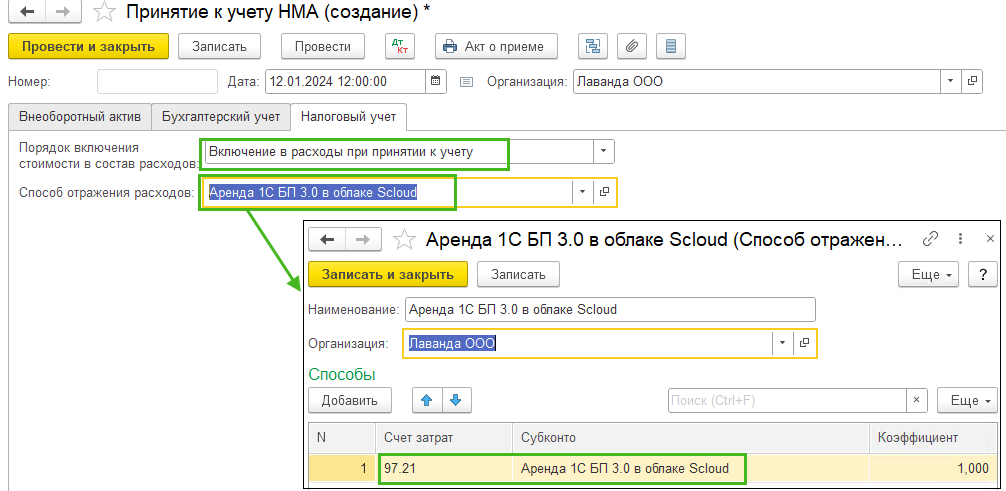

На вкладке Налоговый учет укажите:

Порядок включения стоимости в состав расходов – Включение в расходы при принятии к учету

Так как для целей налогообложения прибыли лицензии не признаются НМА и учитываются в составе прочих расходов, связанных с производством и реализацией, согласно п. 1 ст. 256, пп. 26 п. 1 ст. 264 НК РФ

Согласно п. 1 ст. 272 НК РФ и мнения Минфина (письмо Минфина России от 23.08.2022 № 03-03-06/1/82167), затраты на приобретение лицензий включаются в расходы равномерно в течение срока действия лицензионного договора.

Поэтому в поле Способ отражения расходов – создайте нужный способ отражения, где будет счет затрат 97.21, чтобы задействовать механизм расходов будущих периодов. Заполняем карточку расходов будущих периодов, где укажите:

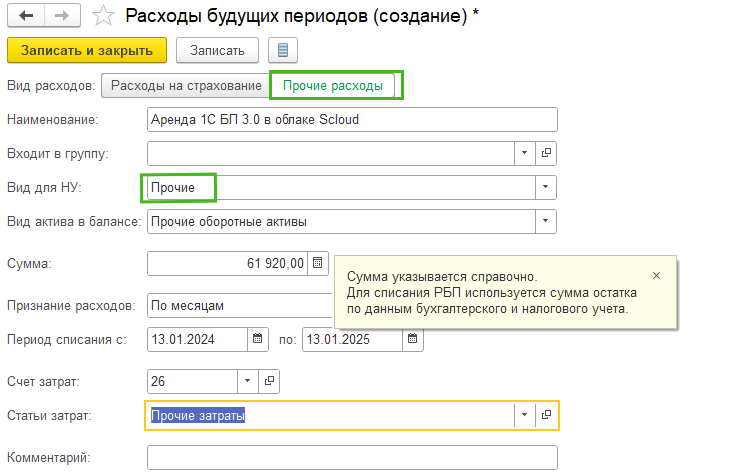

Вид расходов переключите на "Прочие расходы"

Вид для НУ – Прочие

Вид актива в балансе – Прочие оборотные активы (но это на самом деле не важно, так как Баланс заполнится оп данным БУ, а мы сейчас делаем настройку для НУ)

Сумма – указывается справочно (можно не указывать вообще, так как программа определит ее по данным учета)

Признание расходов – заполняете в соответствии с вашей учетной политикой, в примере "По месяцам"

Период списания – период действия лицензионного договора

Укажите также счет и аналитику затрат

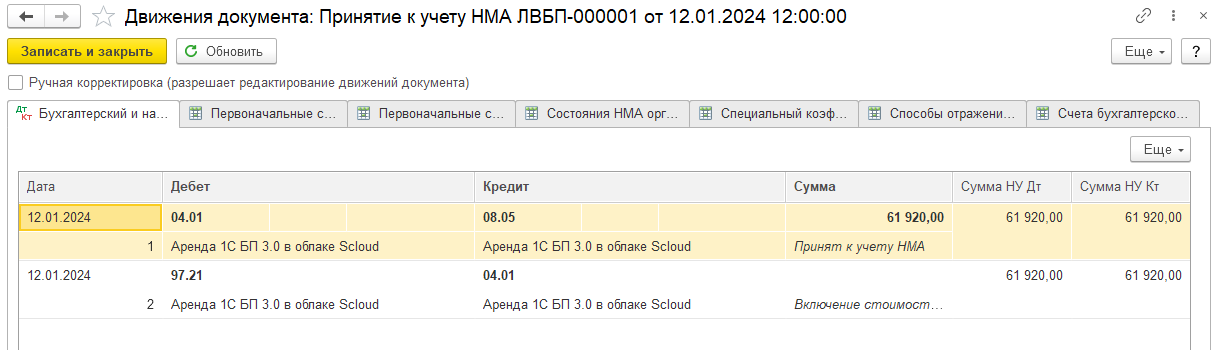

Проводки по документу Принятие к учету НМА:

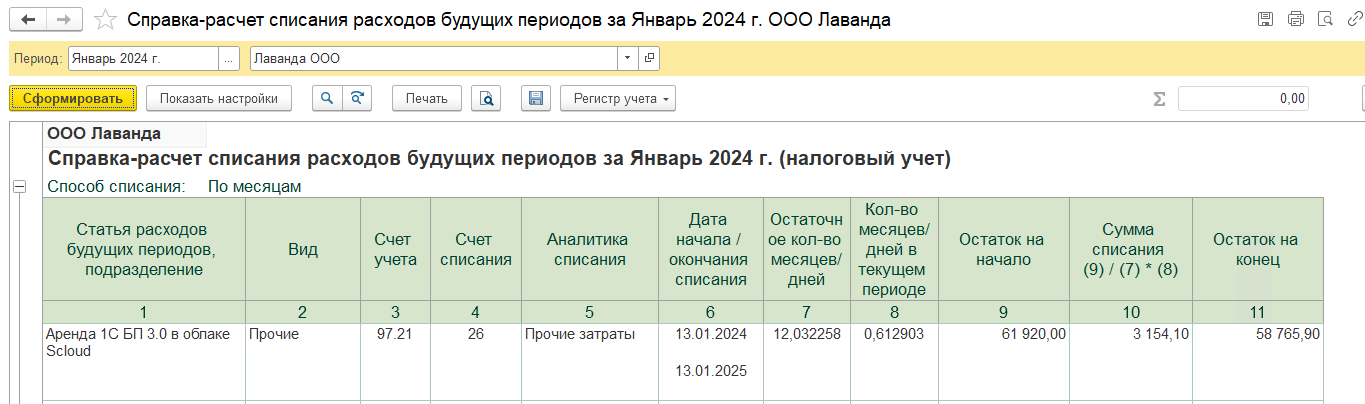

Далее при проведении регламентных операций в Закрытии месяца в НУ будут списываться расходы, согласно установленным параметрам для списания расходов будущих периодов. Детально можно сформировать Справку-расчет списания расходов будущих периодов (НУ)

В БУ со следующего месяца, после принятия к учету НМА, будет начисляться амортизация при закрытии месяца, что можно будет проверить по Справке-расчету амортизации (БУ)

Сдайте отчетность легко и быстро с облачной 1С от Scloud

- Получайте актуальные обновления 1С без доплаты

- 3 консультации специалистов 1С в подарок