Все расходы, связанные с производством и реализацией, делятся на прямые и косвенные. Косвенные сразу же включаются в расходы, уменьшающие налогооблагаемую прибыль, а прямые расходы в зависимости от того, на что они направлены. Если это прямые расходы на изготовление продукции, оказание работ и услуг, то они попадут в декларацию только после реализации этой продукции и оказания услуги.

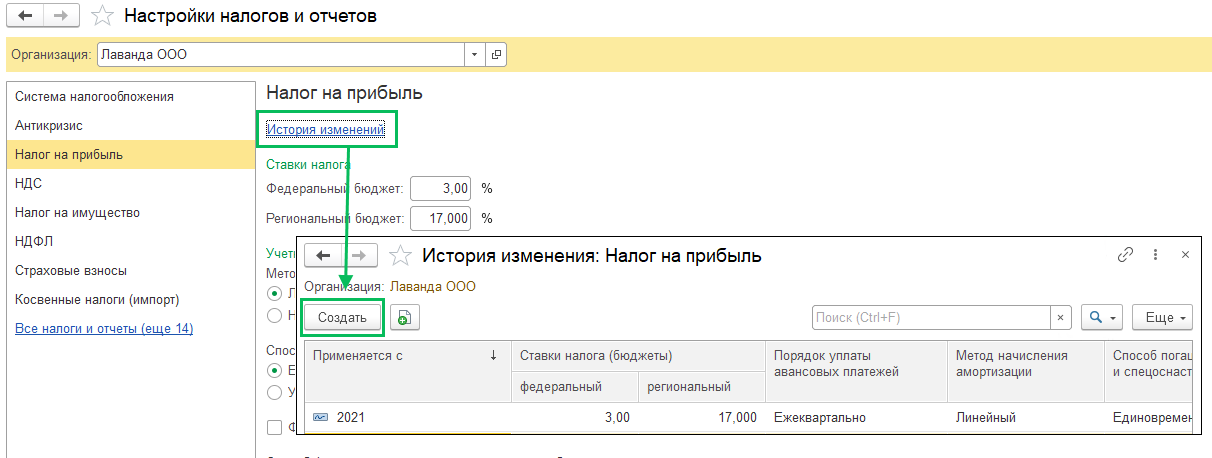

Настройки по налогу на прибыль можно найти в разделе Главное – Налоги и отчеты – Налог на прибыль.

Все изменения мы рекомендуем вносить через гиперссылку История изменений – Создать, для того чтобы не изменить учетные данные в прошлых периодах.

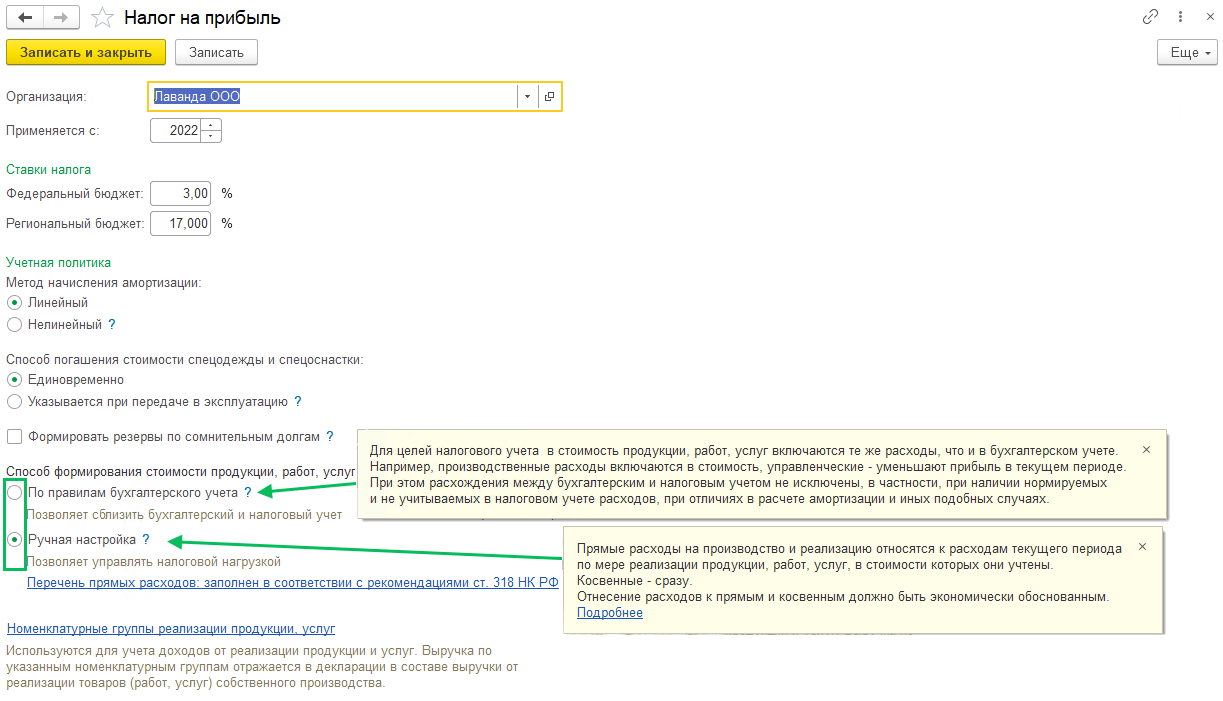

С релиза 1С Бухгалтерии предприятия 3.0.110 были внесены изменения в настройку расходов для возможности сближения бухгалтерского и налогового учета в оценке стоимости продукции, работ и услуг. В поле Способ формирования стоимости продукции, работ, услуг можно указать два способа:

-

По правилам бухгалтерского учета – устанавливается, если вы хотите в НУ рассчитывать стоимость продукции, работ и услуг по тем же правилам, что и в БУ

-

Ручная настройка – это настройка, которая была в более ранних релизах в гиперссылке Перечень прямых расходов.

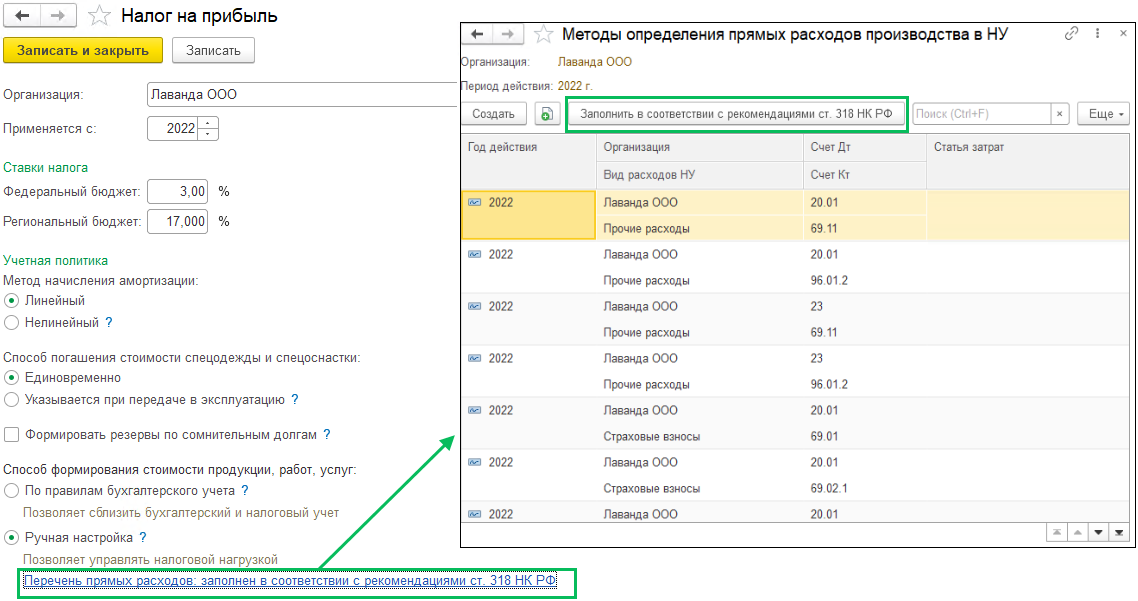

Если вы выбрали ручную настройку, то по гиперссылке Перечень прямых расходов сможете заполнить его в соответствии с НК РФ. Эти настройки в большинстве случаев не требуют дополнения и корректно формируют показатель для отчетности по налогу на прибыль, так что советуем вам заполнить этот список данными по умолчанию.

Перечень прямых расходов производства в НУ заполняются, если вы ведете производственную деятельность и используете счет 20.

В будущем, если Вам не будет хватать этих настроек или они не подойдут, строки можно добавлять, удалять ненужные и редактировать имеющиеся.

Рассмотрим влияние настройки на формирование декларации по налогу на прибыль.

В декларации есть строки 010 и 020 в Приложении 2 к Листу 02:

010 – прямые расходы, относящиеся к реализованным товарам (работам, услугам) (прямые расходы производства ГП и оказания услуг нашими силами)

020 – прямые расходы налогоплательщиков, осуществляющих оптовую или розничную торговлю (прямые расходы по торговой деятельности)

Прямые расходы попадают в Прил. 2 к Листу 02 тогда, когда имеется выручка по производственной деятельности или по торговой (смотреть Прил. 1 к Листу 02 строки 011 и 012 соответственно). Налоговая инспекция строго смотрит соотношение этих строк.

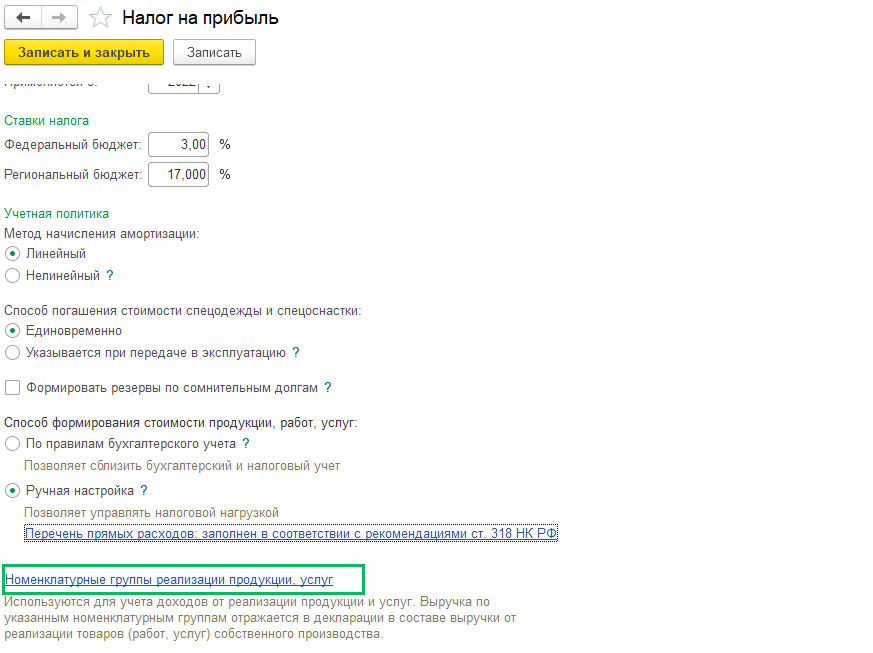

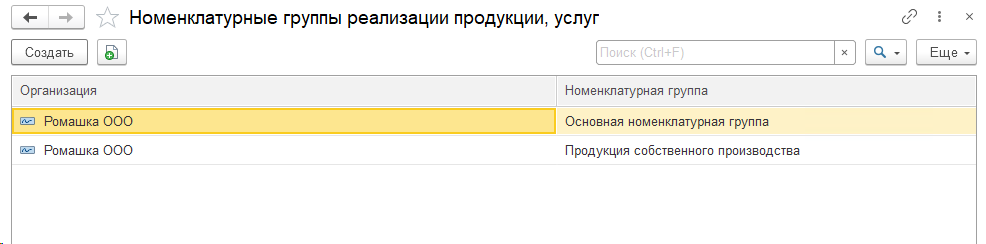

Вторая гиперссылка в настройке налогу на прибыль «Номенклатурные группы реализации продукции, услуг».

Добавьте в настройку те номенклатурные группы, которые характеризуют продукцию собственного производства.

Номенклатурная группа – это вид продукции, работ или услуг, их обобщающее понятие. Определяют их для того, чтобы в Прил. 1 к Листу 02 по строке 011 отразилась выручка по реализации продукции собственного производства, оказанию работ и предоставлению услуг. Строка 012 же включает в себя всю остальную выручку, которая не попала в 011 строку, то есть это выручка от реализации покупных товаров.

В настройке номенклатурных групп реализации продукции, услуг не обязательно добавлять номенклатурную группу по оказанию услуг своими силами, так как выручка от оказания услуг и выполнения работ автоматически попадет в строку 011.

Пока реализации готовой продукции не произошла, прямые расходы на ее производство в декларацию по налогу на прибыль не попадут.