-

- Начало работы

- Работа со справочниками

- Банк и касса

- Расчеты с покупателями и поставщиками

- ЭДО в 1С Бухгалтерия

- Учет ТМЦ, складские операции

- Производство

- ОС и НМА в 1С:Бухгалтерии

- Зарплата и кадры

- Операции в 1С Бухгалтерии

- Администрирование

- Общие вопросы по 1С: Бухгалтерии

- Комиссионная торговля и маркетплейсы

- Экспорт, импорт, расчеты в валюте

-

- 4-ФСС в 1С Отчетность

- Бухгалтерская отчетность

- ЕНС и ЕНП

- ЕФС-1

- Налог на прибыль в 1С Отчетность

- Общие вопросы по 1С Отчетности

- Отчетность в Росстат

- Отчетность по НДФЛ

- Отчетность по УСН

- Отчетность СЗВ-ТД

- Патент

- РСВ

- СЗВ-СТАЖ, ПСФЛ (замена СЗВ-М)

- Транспортный, земельный и имущественный налог

- Учет НДС и отчетность по НДС

6-НДФЛ в 2024 г.

Сергей Федотов

Методист отдела 1С Scloud

Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ)

Памятка по заполнению действующей (за 2023 год) и рекомендованной (за 1-й квартал 2024 г.) формы 6-НДФЛ

Расчет сумм налога на доходы физлиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) (далее – расчет по форме 6-НДФЛ), представляет собой документ, содержащий обобщенную налоговым агентом информацию в целом по всем физическим лицам, получившим доходы от налогового агента (обособленного подразделения налогового агента), о суммах начисленных и выплаченных им доходов, предоставленных налоговых вычетах, об исчисленных и удержанных суммах налога, а также других данных, служащих основанием для исчисления налога (п. 1 ст. 80 НК РФ).

В соответствии с п. 2 ст. 230 НК РФ налоговые агенты представляют в налоговый орган по месту учета расчет по форме 6-НДФЛ за первый квартал, полугодие, девять месяцев – не позднее 25-го числа месяца, следующего за соответствующим периодом, за год - не позднее 25 февраля года, следующего за истекшим налоговым периодом.

Расчет по форме 6-НДФЛ за 1-й квартал 2024 года следует представить не позднее 25 апреля 2024 года по форме, форматам и в порядке, утвержденным приказом ФНС России от 19.09.2023 № ЕД-7-11/649.

В соответствии с п. 2 ст. 230 НК РФ налоговые агенты представляют в налоговый орган по месту учета расчет по форме 6-НДФЛ за первый квартал, полугодие, девять месяцев – не позднее 25-го числа месяца, следующего за соответствующим периодом, за год - не позднее 25 февраля года, следующего за истекшим налоговым периодом.

Формирование расчета по форме 6-НДФЛ

Формирование расчета по форме 6-НДФЛ в программе производится в автоматическом режиме. Для корректного формирования расчета необходимо, чтобы в программе были:

-

отражены все доходы, полученные физическими лицами за налоговый период

-

введены сведения о праве на налоговые вычеты (стандартные, профессиональные, имущественные, социальные, авансовые платежи по НДФЛ) и отражены фактически предоставленные вычеты

-

рассчитаны и учтены суммы исчисленного, удержанного налога.

Перед подготовкой отчетности обязательно надо проверить актуальность релиза программы (необходимо убедиться, что программа обновлена последним релизом).

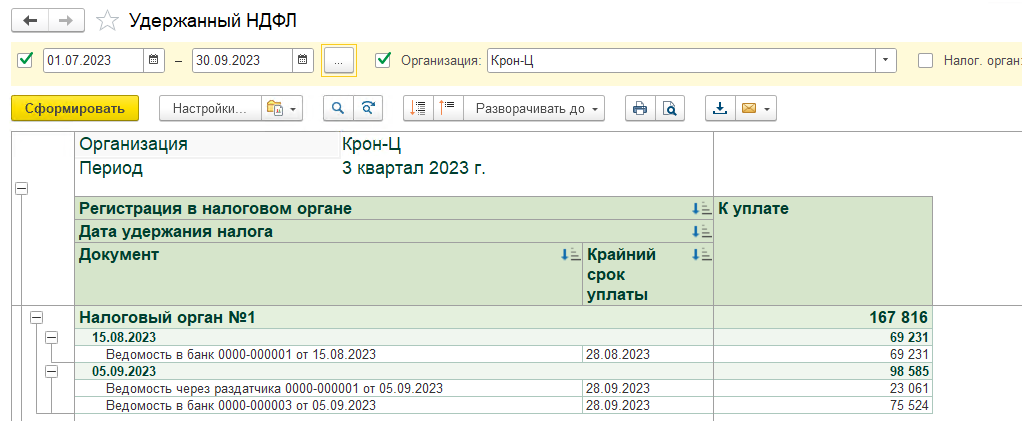

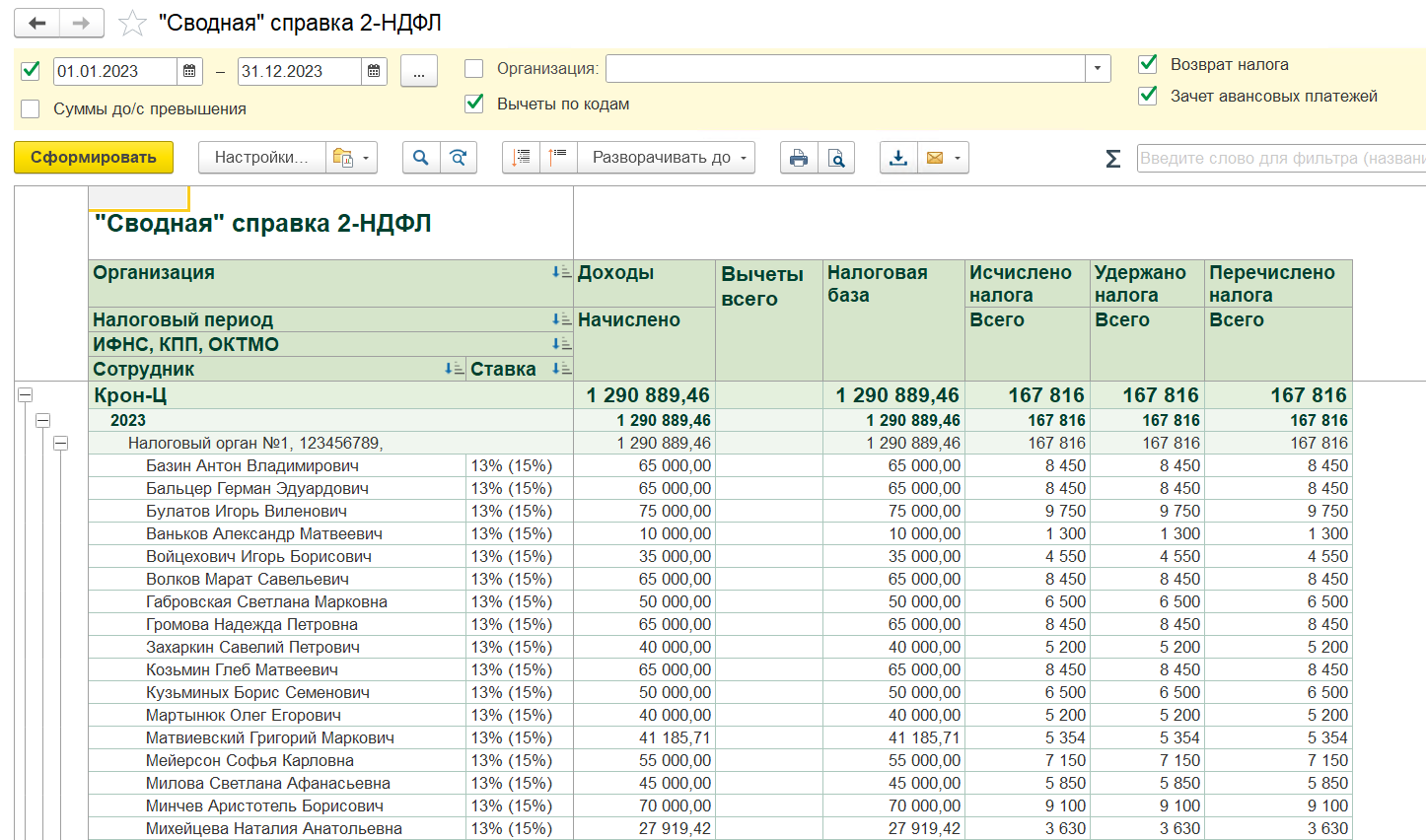

При подготовке сведений можно воспользоваться для анализа отчетами: Сводная справка 2-НДФЛ, Регистр налогового учета по НДФЛ, Контроль сроков уплаты НДФЛ, Удержанный НДФЛ (ЗУП 3.1: Налоги и взносы – Отчеты по налогам и взносам, Бухгалтерия 3.0: Зарплата и кадры – Отчеты по зарплате).

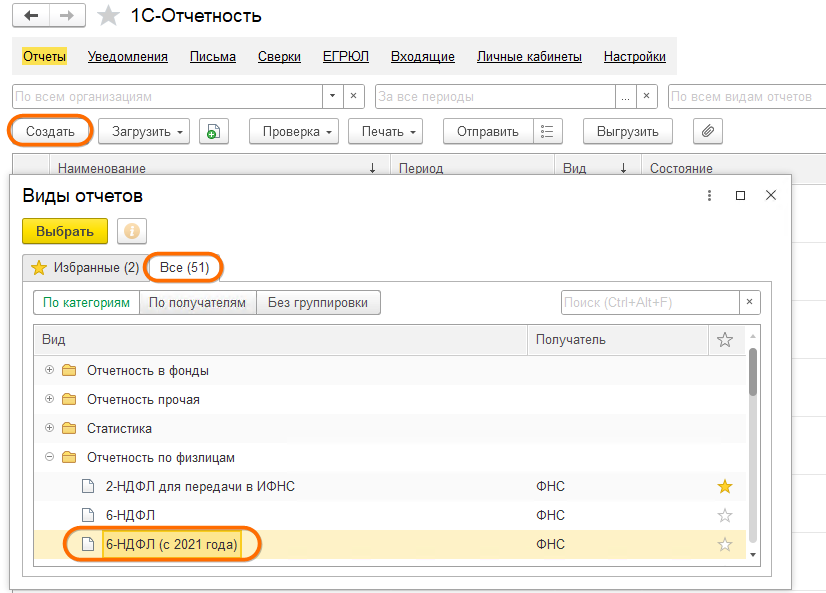

В программе для составления расчета по форме 6-НДФЛ предназначен регламентированный отчет 6-НДФЛ (с 2021 года) (ЗУП 3.1: Отчетность, справки – 1С-Отчетность, Бухгалтерия 3.0: Отчеты – Регламентированные отчеты).

Для составления отчета:

-

введите команду для создания нового экземпляра отчета по кнопке Создать

-

выберите в форме Виды отчетов отчет с названием 6-НДФЛ (с 2021 года) и нажмите на кнопку Выбрать.

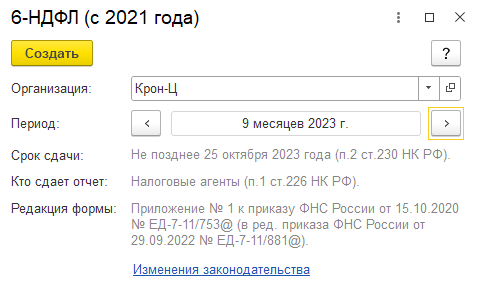

В стартовой форме укажите:

-

организацию (если в программе ведется учет по нескольким организациям), для которой составляется отчет

-

период, за который составляется отчет

-

кнопка Создать.

Если организация имеет территориально обособленные подразделения (не выделенные на отдельный баланс), то она должна заполнять расчет по форме 6-НДФЛ отдельно по каждому обособленному подразделению и представлять его в налоговый орган по месту нахождения таких подразделений (если не перешла на централизованную уплату и сдачу отчетности).

Для формирования расчета сразу по всем регистрациям в ФНС России установите флаг Создать для нескольких налоговых органов. Далее нажмите на ссылку Налоговые органы и выберите (установите флаг) налоговые органы, в которых организация и обособленные подразделения стоят на учете и куда предполагается представить отчетность. Нажмите на кнопку Выбрать, а далее на кнопку Создать. В результате будет сформирован и заполнен отдельно по каждой выбранной ФНС России расчет по форме 6-НДФЛ. Необходимо открыть и проверить заполнение каждого из расчетов.

Если автоматическое формирование не используется, то для головной организации и каждого ее обособленного подразделения необходимо создать отдельный экземпляр расчета по форме 6-НДФЛ, в котором в поле Представляется в налоговый орган (код) выбрать соответствующую регистрацию в налоговом органе и сформировать расчет по кнопке Заполнить.

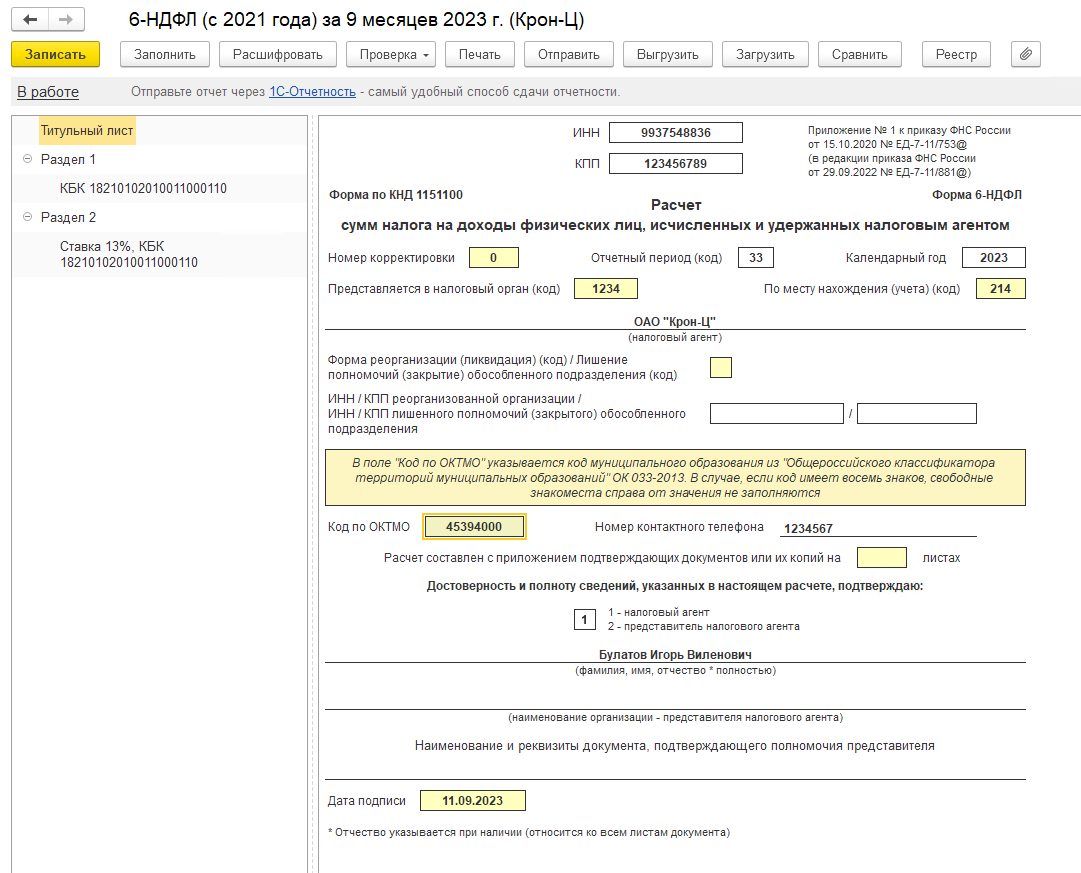

Заполнение титульного листа расчета по форме 6-НДФЛ

В верхней части титульного листа в поле КПП указывается код причины постановки на учет по месту нахождения организации либо по месту учета организации по месту обособленного подразделения. В поле ИНН указывается идентификационный номер налогового агента.

По умолчанию считается, что составляется первичный расчет по форме 6-НДФЛ, т. е. представляемый за отчетный период первый раз, поэтому в поле Номер корректировки указывается код 0. Не допускается заполнение номера корректировки по уточненному расчету без ранее представленного первичного расчета по форме 6-НДФЛ.

-

Поля Отчетный период (код) и Календарный год заполняются автоматически по значению периода, указанного в стартовой форме, и условных обозначений периодов согласно Приложению № 1 к Порядку заполнения расчета.

-

В поле Предоставляется в налоговый орган (код) указывается четырехзначный код налогового органа, куда предполагается представить отчетность.

-

Поле По месту нахождения (учета) (код) указывается код места представления расчета налоговым агентом (согласно Приложению № 2 к Порядку заполнения расчета по форме 6-НДФЛ). Например, по месту нахождения обособленного подразделения российской организации указывается код 220, а по месту нахождения российской организации указывается код 214.

-

В поле Налоговый агент указывается сокращенное наименование (в случае отсутствия - полное наименование) организации согласно ее учредительному документу.

-

В поле Форма реорганизации (ликвидация) (код) / Лишение полномочий (закрытии) обособленного подразделения (код) указывается код формы реорганизации (ликвидации) или лишения полномочий (закрытия) обособленного подразделения в соответствии с приложением № 4 к Порядку заполнения расчета, а в поле ИНН/КПП реорганизованной организации / ИНН / КПП лишенного полномочий (закрытого) обособленного подразделения – ИНН и КПП, которые были присвоены организации до ее реорганизации либо до закрытия обособленного подразделения организации (п. 2.1 Порядка заполнения расчета).

-

В поле Код по ОКТМО указывается код ОКТМО муниципального образования, на территории которого находится организация или обособленное подразделение организации. Код ОКТМО указывается в соответствии с редакцией Общероссийского классификатора территорий муниципальных образований ОК 033-2013 (ОКТМО) на момент заполнения расчета.

Такие данные, как ОКАТО, ИНН, КПП и код налогового органа по организациям и их обособленным подразделениям, выделенным на отдельный баланс, указываются в справочнике Организации (ЗУП 3.1: Настройка – Организации, Бухгалтерия 3.0: Главное – Организации). Для структурных подразделений организаций (которые не выделены на отдельный баланс) указываются в справочнике Подразделения (ЗУП 3.1: Настройка – Подразделения, Бухгалтерия 3.0: Главное – Организации - Подразделения).

В программе Бухгалтерия 3.0 можно вести учет заработной платы сотрудников обособленного подразделения, а также перечислять НДФЛ в налоговую по месту регистрации этого подразделения лишь если в информационной базе нет организаций с численностью свыше 60 человек. Для использования этой возможности нужно установить флаг Расчет зарплаты по обособленным подразделениям в настройках зарплаты, а для обособленного подразделения (из справочника Подразделения) установить флаг Обособленное подразделение и указать сведения о налоговом органе, в котором оно зарегистрировано.

Остальные показатели (наименование налогового агента, телефон, Ф. И. О. подтверждающего достоверность и полноту сведений) заполняются на основании данных справочника Организации.

Если ячейки с какими-либо сведениями о налоговом агенте не заполнены и их невозможно заполнить вручную (не выделены желтым цветом), это означает, что в информационную базу не введены соответствующие данные. В этом случае необходимо добавить нужные сведения, после чего нажать на кнопку Обновить (кнопка Еще – Обновить).

В поле Дата подписи указывается дата подписи отчета (по умолчанию это текущая дата компьютера).

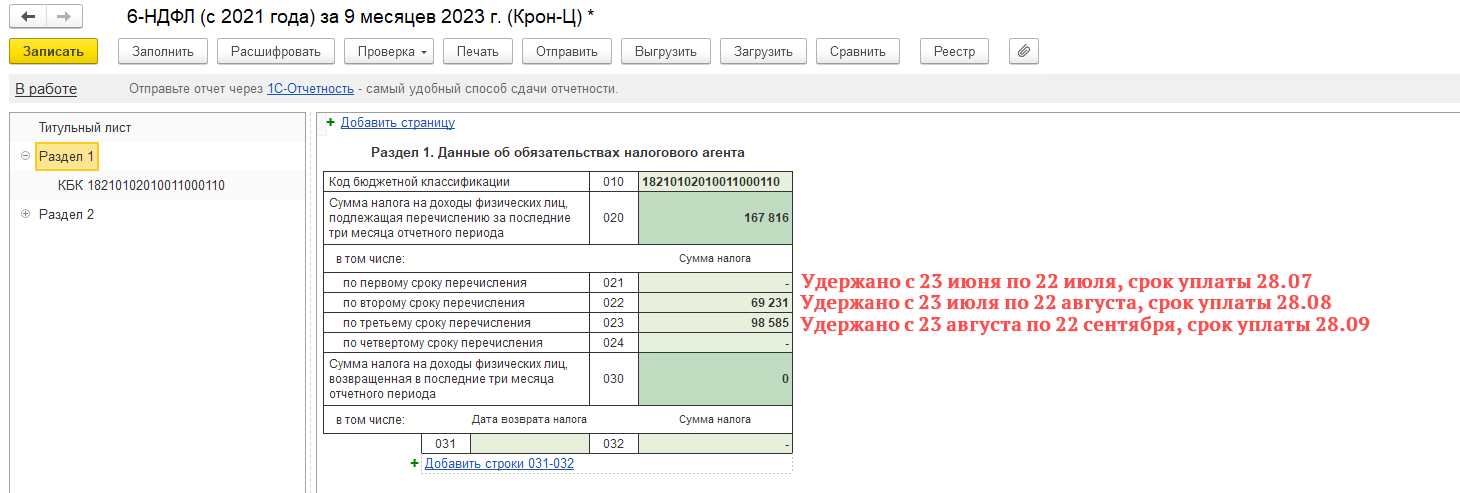

Заполнение раздела 1 расчета по форме 6-НДФЛ

В разделе 1 Данные об обязательствах налогового агента указываются суммы удержанного налога, подлежащие перечислению за последние три месяца отчетного периода, по срокам перечисления и в разрезе КБК. А также отражаются суммы налога, возвращенные физическим лицам в соответствии со ст. 231 НК РФ в последние три месяца отчетного периода, и даты их возврата.

В разделе 1 указываются:

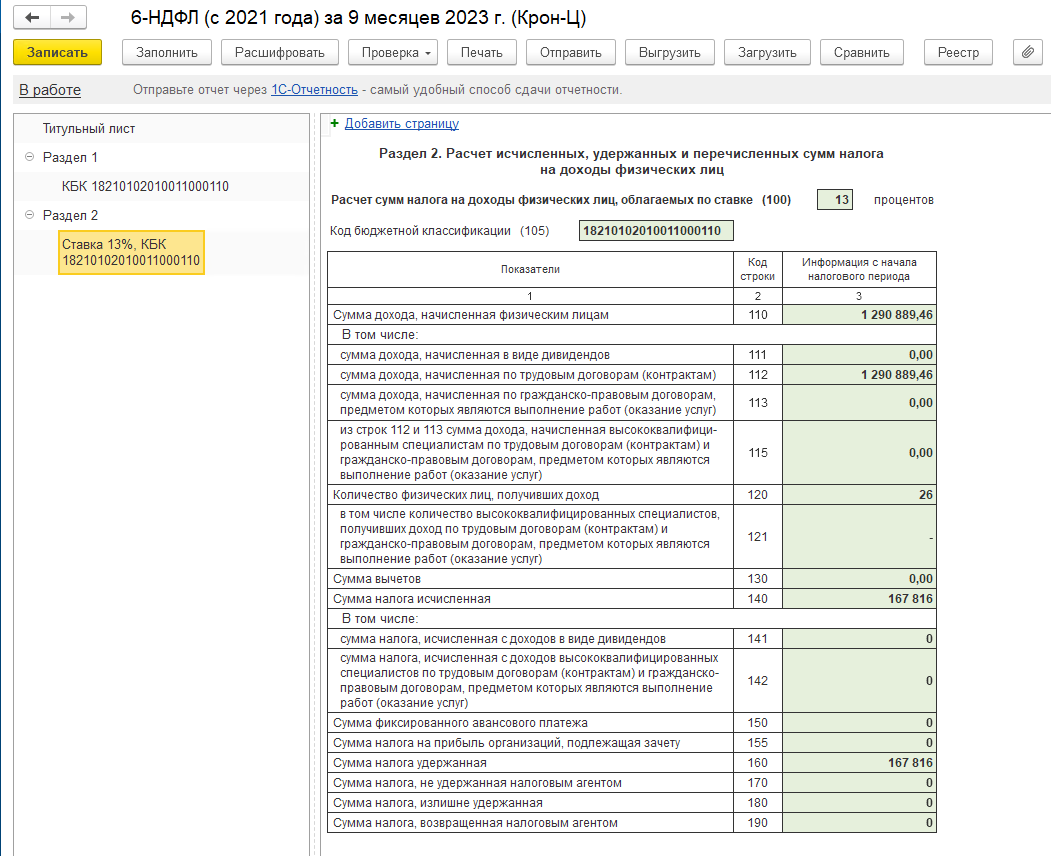

-

по строке 010 – код бюджетной классификации по налогу. Например, в отчетном периоде удержан налог по ставке 13% с доходов в виде оплаты труда, по ставкам 13% и 15% с дивидендов. В этом случае будут заполнены три страницы раздела 1 – по КБК 18210102010011000110 для НДФЛ с доходов в виде оплаты труда (ставка налога 13%), по КБК 18210102130011000110 для НДФЛ с дивидендов (ставка налога 13%, применяемая к части налоговой базы, не превышающей 5 млн рублей) и по КБК 18210102140011000110 для НДФЛ с дивидендов (ставка налога 15%, применяемая к части налоговой базы, превышающей 5 млн рублей)

-

по строке 020 – обобщенная по всем физическим лицам сумма удержанного налога, подлежащая перечислению в последние три месяца отчетного периода. Значение строки 020 равно сумме значений всех заполненных строк 021-024

-

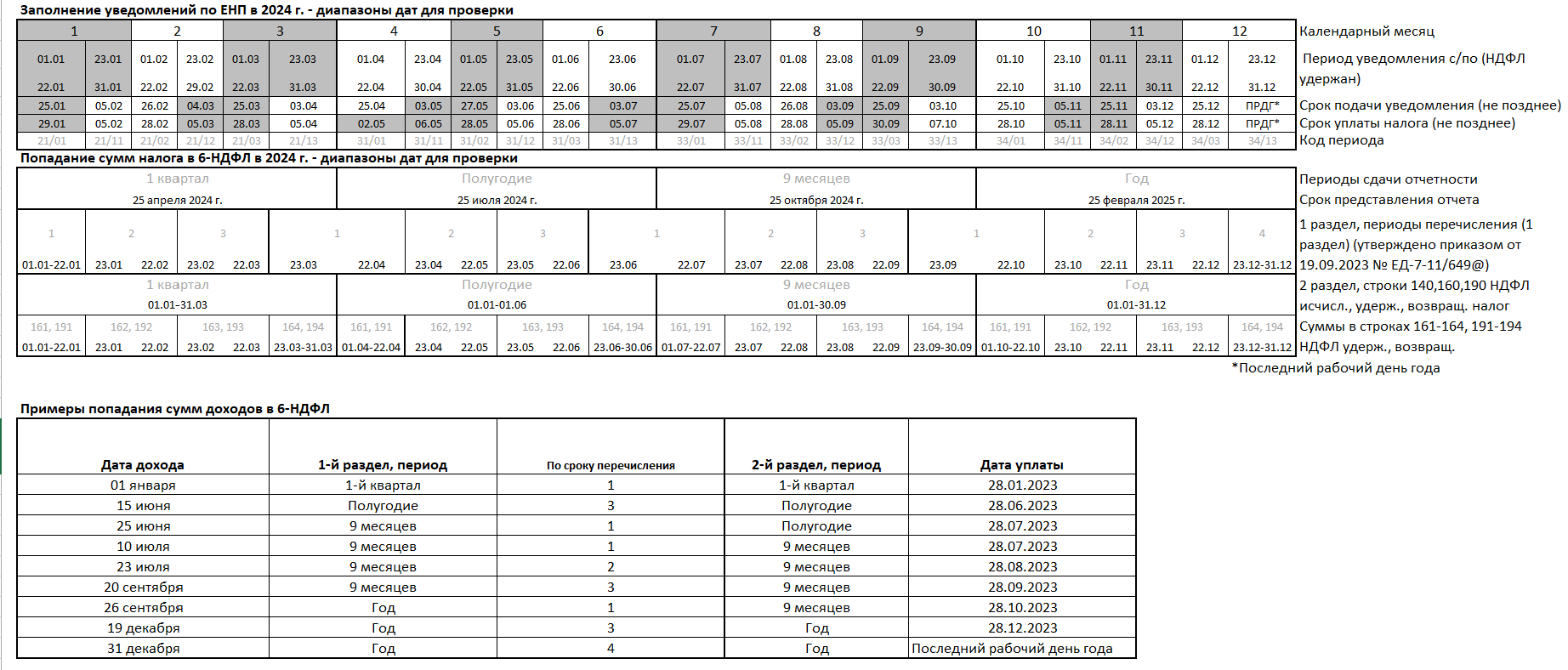

строки 021-024 заполняются в зависимости от отчетного периода, за который подается расчет. Строки заполняются с учетом положений п. 6 ст. 226 НК РФ и п. 9 ст. 226.1 НК РФ. С 2023 года изменился порядок определения срока уплаты по удержанному НДФЛ. Теперь не важно, с какого дохода уплачивается НДФЛ, главное, в какой период налог исчислен и удержан (налог удерживается при фактической выплате дохода (п. 4 ст. 226 НК РФ).

Почти весь год (с 23 января по 22 декабря) действует единое правило:

- если НДФЛ удержан с 23-го числа предыдущего месяца по 22-е число текущего, то платить в бюджет нужно до 28-го числа текущего месяца.

Исключений из этого правила два (период с 23 декабря по 22 января):

-

если НДФЛ удержан с 1 по 22 января – заплатить нужно не позднее 28 января,

-

если НДФЛ удержан с 23 по 31 декабря – не позднее последнего рабочего дня календарного года.

В связи с этим в разделе 1 теперь четыре строки по срокам перечисления налога.

Быстро разобраться, в какой период, какой раздел и по какому сроку перечисления попадет доход с конкретной датой, можно по предложенной нами схеме.

В программе при регистрации удержанного налога фиксируется автоматически срок перечисления налога. Удержание налога производится при проведении документов выплаты дохода (ведомости в ЗУП 3.1, ведомости и документы списаний или выдачи денежных средств – в Бухгалтерии 3.0). Сумма удержанного налога рассчитывается автоматически при заполнении документа на выплату и отражается в отдельной колонке табличной части. Дата удержания налога – это дата выплаты, указанная в одноименном поле.

-

по строке 030 – общая сумма налога, возвращенная налоговым агентом физическому лицу в последние три месяца отчетного периода, который был ранее излишне удержан, в соответствии со ст. 231 НК РФ. Значение строки 030 равно сумме всех заполненных строк 032

-

по строке 031 – дата, в которую налоговым агентом произведен возврат налога в соответствии со ст. 231 НК РФ

-

по строке 032 – сумма налога, возвращенная налоговым агентом в дату, указанную в строке 031. Регистрируется в программе документом Возврат НДФЛ (ЗУП 3.1: Налоги и взносы, Бухгалтерия 3.0: Зарплата и кадры – Все документы по НДФЛ)

В отчет можно самостоятельно добавлять или удалять блок строк 031-032. Для добавления нового блока нажмите на ссылку Добавить строки 031-032, для их удаления нажмите на красный крестик, расположенный около строки 031.

Организация может выплачивать доходы физическим лицам, которые не являются сотрудниками организации. В частности, доходы могут выплачиваться бывшим сотрудникам и акционерам (совладельцам) организации. В этих случаях у организации может возникнуть обязанность исчислить, удержать и перечислить НДФЛ. Непосредственно выплата сумм прочих доходов в программе не регистрируется (производится в бухгалтерской программе), фиксируется только сумма дохода, сумма исчисленного, удержанного и перечисленного НДФЛ для отражения в отчетности. При проведении документов, которыми регистрируются такие доходы (ЗУП 3.1: Выплата бывшим сотрудникам, Регистрация прочих доходов, Дивиденды, Бухгалтерия 3.0: Начисление дивидендов), сразу фиксируются суммы исчисленного, удержанного и перечисленного НДФЛ. Налог исчисляется и удерживается на дату выплаты, указанной в документе.

По кнопке Расшифровать (в шапке документа) можно увидеть, по каким сотрудникам и с помощью какого документа произошло удержание НДФЛ, и распечатать (сохранить) при необходимости результат.

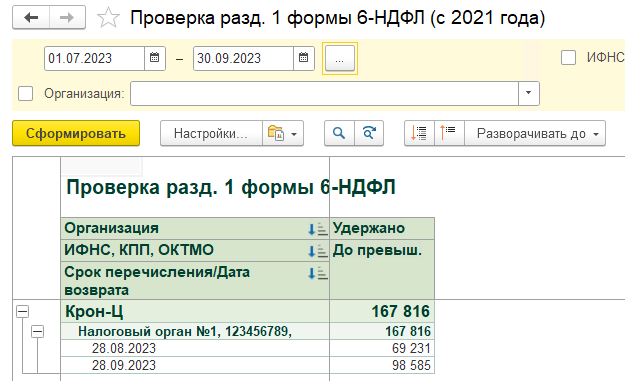

В программе для анализа сумм удержанного налога и контроля сроков его уплаты удобно использовать отчеты Удержанный НДФЛ, Контроль сроков уплаты НДФЛ (ЗУП 3.1: Налоги и взносы - Отчеты по налогам и взносам, Бухгалтерия 3.0: Зарпата и кадры – Отчеты по зарплате). С помощью отчета Проверка разд. 1 6-НДФЛ (с 2021 года) можно проверить правильность заполнения раздела 1, например, данные об удержанном в отчетном периоде налоге.

Заполнение раздела 2 расчета по форме 6-НДФЛ

В разделе 2 расчета указываются обобщенные по всем физическим лицам суммы начисленного и фактически полученного дохода (т. е. если доход начислен, но не выплачен физическому лицу на дату представления расчета в ФНС России, то такой доход указывать в расчете не нужно, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке и КБК.

При заполнении раздела 2 расчета необходимо помнить, что с 1 января 2023 года поменялась дата получения дохода в виде заработной платы. Если раньше датой получения дохода в виде зарплаты был последний день месяца за который она начислена, то с 01.01.2023 датой получения такого дохода является день его выплаты, в том числе перечисления на банковский счет (пп. 1 п. 1 ст. 223 НК РФ). Теперь зарплата последнего месяца квартала, выплаченная в месяце следующего квартала, попадет во второй раздел уже отчета за следующий квартал, независимо от месяца начисления. То же относится и к прочим выплатам.

Рассмотрим подробнее, что указывается в разделе 2 расчета:

-

по строке 100 – ставка налога, с применением которой исчислены суммы налога. Если налоговый агент выплачивал физическим лицам в течение налогового периода (отчетного периода) доходы, облагаемые по разным ставкам, раздел 2 расчета заполняется для каждой из ставок налога (п. 4.2 Порядка заполнения расчета)

-

по строке 105 – код бюджетной классификации по налогу. Например, в отчетном периоде удержан налог по ставке 13% с доходов в виде оплаты труда, по ставкам 13% и 15% с дивидендов. В этом случае будут заполнены три страницы раздела 2 – по КБК 18210102010011000110 для НДФЛ с доходов в виде оплаты труда (ставка налога 13%), по КБК 18210102130011000110 для НДФЛ с дивидендов (ставка налога 13%, применяемая к части налоговой базы, не превышающей 5 млн рублей) и по КБК 18210102140011000110 для НДФЛ с дивидендов (ставка налога 15%, применяемая к части налоговой базы, превышающей 5 млн рублей)

-

по строке 110 – общая сумма дохода (включая налог, вычеты) по всем физическим лицам. Указываются суммы дохода, которые облагаются НДФЛ полностью и частично. Необлагаемые доходы (ст. 217 НК РФ) в этой строке не указываются (к таким доходам относится, например, пособие на погребение и т. д.). В том числе:

-

по строке 111 – общая сумма дохода в виде дивидендов (см. пример)

-

по строке 112 – общая сумма дохода по трудовым договорам (контрактам)

-

по строке 113 – общая сумма дохода по гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг) (см. пример)

-

по строке 115 – сумма дохода, выплаченная высококвалифицированным специалистам (ВКС) по трудовым и гражданско-правовым договорам (ГПХ), входящая в строки 112 и 113 (т. е. сумма выплаты ВКС, например, по дивидендам в этой строке не отражается) (см. пример).

Согласно контрольным соотношениям (КС) показателей расчета (письмо ФНС России от 18.02.2022 № БС-4-11/1981@) не предусмотрено равенства между строкой 110 и суммой строк 111, 112 и 113 раздела 2.

· по строке 120 – общее количество физических лиц, получивших в отчетном периоде налогооблагаемый доход, в том числе по строке 121 – количество ВКС, которым начислены доходы по трудовым и гражданско-правовым договорам (ГПХ). Т. е. в этой строке указывается количество ВКС, доходы которых отражены в строке 115. Если ВКС были выплачены прочие доходы (не по трудовым и гражданско-правовым договорам (ГПХ)), например, дивиденды, то в эту строку они не включаются. В случае увольнения и приема на работу в течение одного налогового периода одного и того же физического лица следует указать его один раз в строке 120, не надо считать его дважды

· по строке 130 – общая сумма предоставленных налоговых вычетов, уменьшающих доход, подлежащий налогообложению (в т. ч. профессиональных, стандартных, имущественных, социальных, к доходу) (см. пример)

· по строке 140 – общая сумма исчисленного НДФЛ, в том числе по строке 141 – общая сумма исчисленного НДФЛ с доходов в виде дивидендов, по строке 142 – общая сумма исчисленного НДФЛ с доходов в пользу ВКС по трудовым и гражданско-правовым договорам (ГПХ) (в строку включается только НДФЛ с доходов, учтенных в строке 115)

· по строке 150 – общая сумма фиксированных авансовых платежей, на которые были уменьшены суммы исчисленного налога (см. пример)

Обратите внимание! В строках 110 и 140 указываются обобщенные по всем физическим лицам сумма начисленного и фактически полученного дохода и сумма исчисленного НДФЛ за полный период (квартал, полугодие, 9 месяцев, год), а не по интервалам перечисления налога (письмо ФНС России 06.03.2023 № ЗГ-3-11/3160@). Прилагаем наглядную схему, иллюстрирующую разницу в разнесении доходов и сумм налога для 1-го и для второго раздела отчета.

В каком отчетном периоде расчета 6-НДФЛ отразятся начисленные доходы, в ЗУП можно увидеть с помощью отчета Начисленные доходы в отчетности по НДФЛ (ЗУП 3.1: Налоги и взносы - Отчеты по налогам и взносам).

-

по строке 155 – сумма налога на прибыль организаций, зачтенная при расчете НДФЛ с дивидендов (см. пример)

-

по строке 160 – общая сумма удержанного налога. В каком отчетном периоде был удержан налог (а налог всегда удерживается при выплате дохода, п. 4 ст. 226 НК РФ), в расчет за такой период он и попадет. Например, зарплата за вторую половину марта 2023 года выплачена в апреле 2023 года. Удержан налог в отчетном периоде – полугодие 2023 года. Поэтому сумма удержанного налога отразится в строке 160 раздела 2 расчета за полугодие 2023 года. Если зарплата за вторую половину марта была выплачена в марте, то налог, удержанный при этой выплате, включается в строку 160 расчета за 1-й квартал 2023 года (см. пример). Сумма исчисленного налога (строка 140) может не совпадать с суммой удержанного налог (строка 160), если, например, были доходы в натуральной форме (т. к. для таких доходов дата фактического получения – день передачи доходов в натуральной форме, а удерживается налог – в день фактической выплаты ближайшего денежного дохода, с которого можно удержать НДФЛ)

-

· по строке 170 – общая сумма налога, которая не была удержана налоговым агентом, с учетом положений п. 5 ст. 226 и п. 14 ст. 226.1 НК РФ. По этой строке отражается общая сумма налога, которая не будет удержана налоговым агентом с полученных физическими лицами доходов, например, в натуральной форме при отсутствии выплаты иных доходов в денежной форме (например, сотрудник уволился). В программе сумма неудержанного налога определяется на дату подписи, указанную на титульном листе отчета

-

по строке 180 – общая сумма налога, излишне удержанная налоговым агентом

-

по строке 190 – общая сумма налога, возвращенная налоговым агентом физическому лицу, который был ранее излишне удержан, в соответствии со ст. 231 НК РФ. В каком отчетном периоде был возвращен налог, в расчет за такой период он и попадет. Регистрируется в программе документом Возврат НДФЛ.

Доходы, облагаемые по ставкам 13% + 15% распределяются следующим образом:

1. Определяется день, на который пришлось превышение предела (5 млн рублей).

2. Доходы предшествующих дней попадают в раздел 2 на страницу по ставке 13%.

3. Доходы последующих дней попадают в раздел 2 на страницу по ставке 15%.

4. Доходы дня перехода предела распределяются пропорционально их вкладу в облагаемые базы по 13% и 15%, вычеты к таким доходам распределяются аналогично.

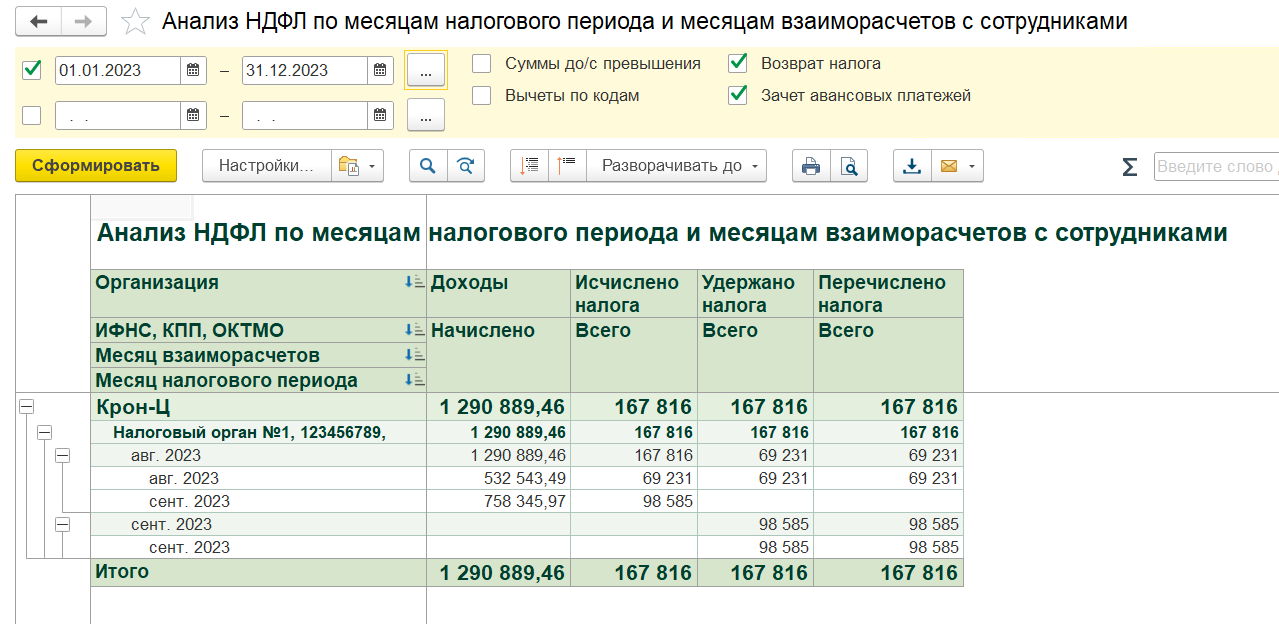

Для проверки раздела 2 расчета можно воспользоваться отчетом Анализ НДФЛ по месяцам налогового периода и месяцам взаиморасчетов с сотрудниками, Сводная справка 2-НДФЛ (в расширенной настройке отчета установите флаг Период взаиморасчетов).

Кроме того, в отчете по кнопке Расшифровать (в шапке документа) можно увидеть в разрезе сотрудников, какие суммы были начислены, удержанный НДФЛ (при необходимости можно распечатать (сохранить) результат). По кнопке Реестр можно сформировать отчет, который собирает данные по разделу 2.

Таблица

|

Вид дохода |

Дата фактического получения дохода |

Удержание налога |

Срок перечисления удержанного налога |

|

Доход в виде оплаты труда (зарплата, средний заработок в командировке, ежемесячные премии) |

До 01.01.2023 – последний день месяца, за который начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом) С 01.01.2023 – день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц |

День фактической выплаты |

До 01.01.2023 – не позднее дня, следующего за днем выплаты дохода С 01.01.2023 – согласно п. 6 ст. 226 НК РФ |

|

Разовая, квартальная, годовая премия |

День выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц |

День фактической выплаты |

До 01.01.2023 – не позднее дня, следующего за днем выплаты дохода С 01.01.2023 – согласно п. 6 ст. 226 НК РФ |

|

При получении доходов в денежной форме (например, отпускные, больничные, материальная помощь, вознаграждение по договору ГПХ и т. д.) |

День выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц |

День фактической выплаты |

До 01.01.2023 – не позднее дня, следующего за днем выплаты дохода. При выплате доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты С 01.01.2023 – согласно п. 6 ст. 226 НК РФ |

|

Доходы в натуральной форме |

День передачи доходов в натуральной форме |

День фактической выплаты ближайшего дохода, с которого можно удержать НДФЛ. Удержание исчисленной суммы налога производится налоговым агентом за счет любых доходов, выплачиваемых налоговым агентом плательщику в денежной форме. При этом удерживаемая сумма налога не может превышать 50 процентов суммы выплачиваемого дохода в денежной форме |

До 01.01.2023 – не позднее дня, следующего за днем выплаты дохода, с которого можно удержать НДФЛ С 01.01.2023 – согласно п. 6 ст. 226 НК РФ |

|

Доход в виде оплаты труда в случае прекращения трудовых отношений до истечения календарного месяца |

До 01.01.2023 – последний день работы, за который был начислен доход (т. е. день увольнения) С 01.01.2023 – день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц |

День фактической выплаты (т. е. день увольнения) |

До 01.01.2023 – не позднее дня, следующего за днем выплаты дохода С 01.01.2023 – согласно п. 6 ст. 226 НК РФ |

|

Суммы среднего заработка, выплаченные сотруднику по решению суда в связи с признанием его увольнения незаконным |

День выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц |

День фактической выплаты |

До 01.01.2023 – не позднее дня, следующего за днем выплаты дохода С 01.01.2023 – согласно п. 6 ст. 226 НК РФ |

|

Материальная выгода |

· День приобретения товаров (работ, услуг), приобретения ценных бумаг. Если оплата приобретенных ценных бумаг производится после перехода к налогоплательщику права собственности на эти ценные бумаги, дата фактического получения дохода определяется как день совершения соответствующего платежа в оплату стоимости приобретенных ценных бумаг · Последний день каждого месяца в течение срока, на который были предоставлены заемные (кредитные) средства – в отношении доходов, полученных от экономии на процентах |

День фактической выплаты ближайшего дохода, с которого можно удержать НДФЛ. Удержание исчисленной суммы налога производится налоговым агентом за счет любых доходов, выплачиваемых налоговым агентом плательщику в денежной форме. При этом удерживаемая сумма налога не может превышать 50 процентов суммы выплачиваемого дохода в денежной форме |

Не позднее дня, следующего за днем выплаты дохода, с которого можно удержать НДФЛ 26 марта 2022 года подписан и вступил в силу Федеральный закон от 26.03.2022 № 67-ФЗ. Закон предусматривает освобождение от НДФЛ материальной выгоды, полученной физлицами в 2021-2023 годах. Этому посвящен новый п. 90 ст. 217 НК РФ. После вступления в силу закона налогоплательщики могут обратиться к работодателю или в налоговую (в случае отсутствия налогового агента) за возвратом излишне удержанного и уплаченного налога с материальной выгоды в порядке, предусмотренном ст. 231 НК РФ (письмо ФНС России от 28.03.2022 № БС-4-11/3695@). |

|

Командировочные (суточные сверх лимита, неподтвержденные расходы) |

Последний день месяца, в котором утвержден авансовый отчет после возвращения работника из командировки |

День фактической выплаты ближайшего дохода, с которого можно удержать НДФЛ |

До 01.01.2023 – не позднее дня, следующего за днем выплаты дохода, с которого можно удержать НДФЛ С 01.01.2023 – согласно п. 6 ст. 226 НК РФ |

|

Дивиденды |

День выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц |

День фактической выплаты |

до 01.01.2023 – не позднее дня, следующего за днем выплаты дохода (если дивиденды выплачивает ООО) не позднее одного месяца с даты выплаты дохода (если выплачиваются дивиденды от АО) С 01.01.2023 – согласно п. 6 ст. 226 НК РФ |

|

Иные доходы |

· День зачета встречных однородных требований · День списания в установленном порядке безнадежного долга с баланса организации |

· День зачета встречных однородных требований. Для зачета достаточно заявления одной стороны (ст. 410 ГК РФ) · День фактической выплаты ближайшего дохода, с которого можно удержать НДФЛ |

До 01.01.2023 – не позднее дня, следующего за днем зачета встречных однородных требований не позднее дня, следующего за днем выплаты дохода, с которого можно удержать НДФЛ С 01.01.2023 – согласно п. 6 ст. 226 НК РФ |

Представление расчета по форме 6-НДФЛ в налоговый орган

Проверка расчета

Перед передачей расчета по форме 6-НДФЛ в налоговый орган рекомендуется проверить его на наличие ошибок. Для этого следует воспользоваться кнопкой Проверка – Проверить контрольные соотношения. Если контрольные соотношения выполняются, то выдается сообщение об отсутствии ошибок. Если есть ошибки при проверки, то выводится детализация ошибок – откуда взялись эти цифры, как они сложились и т. д. При нажатии в самой расшифровке на определенный показатель программа автоматически указывает на этот показатель в самой форме расчета. Кроме того, проверять контрольные соотношения можно при печати и выгрузке, если в настройке отчета (кнопка Еще – Настройка – закладка Общее) установить флаг Проверять соотношения показателей при печати и выгрузке.

Внимание! Контрольные соотношения для формы 6-НДФЛ направлены письмами ФНС России от 18.02.2022 № БС-4-11/1981@. Отменено контрольное соотношение (КС 2.2) между строкой 021 и датой уплаты НДФЛ по данным карточки расчетов с бюджетом, при представлении расчета за 1-й квартал 2023 года (письмо ФНС России от 30.01.2023 № БС-4-11/1010@).

Печать расчета

Организациям, представляющим расчет по форме 6-НДФЛ в налоговый орган без использования телекоммуникационных каналов связи (или использующих для электронного обмена программы сторонних производителей), следует подготовить файлы для передачи в электронном виде. Организациям, представляющим расчет по форме 6-НДФЛ на бумажном носителе, следует подготовить его печатную форму.

Чтобы сформировать печатную форму расчета по форме 6-НДФЛ с двухмерным штрихкодом PDF417, нажмите на кнопку Печать, расположенную в верхней части формы отчета. Для печати машиночитаемых форм регламентированных отчетов с двухмерным штрихкодом PDF417 необходимо, чтобы на компьютере был установлен единый модуль печати машиночитаемых бланков и шаблоны машиночитаемых бланков. Инсталляционный комплект модуля печати включен в состав конфигурации. Как только возникает необходимость использования модуля печати, он автоматически запускается для установки. Шаблоны машиночитаемых форм регламентированных отчетов включены в состав конфигурации и устанавливаются вместе с ней, поэтому нет необходимости устанавливать шаблоны отдельно.

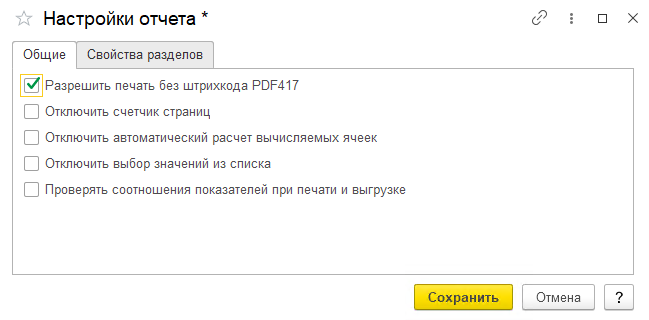

Форму расчета по форме 6-НДФЛ можно распечатать и без штрихкода, если в настройке отчета (кнопка Еще – Настройка – Общее) установить флаг Разрешить печать без штрихкода PDF417.

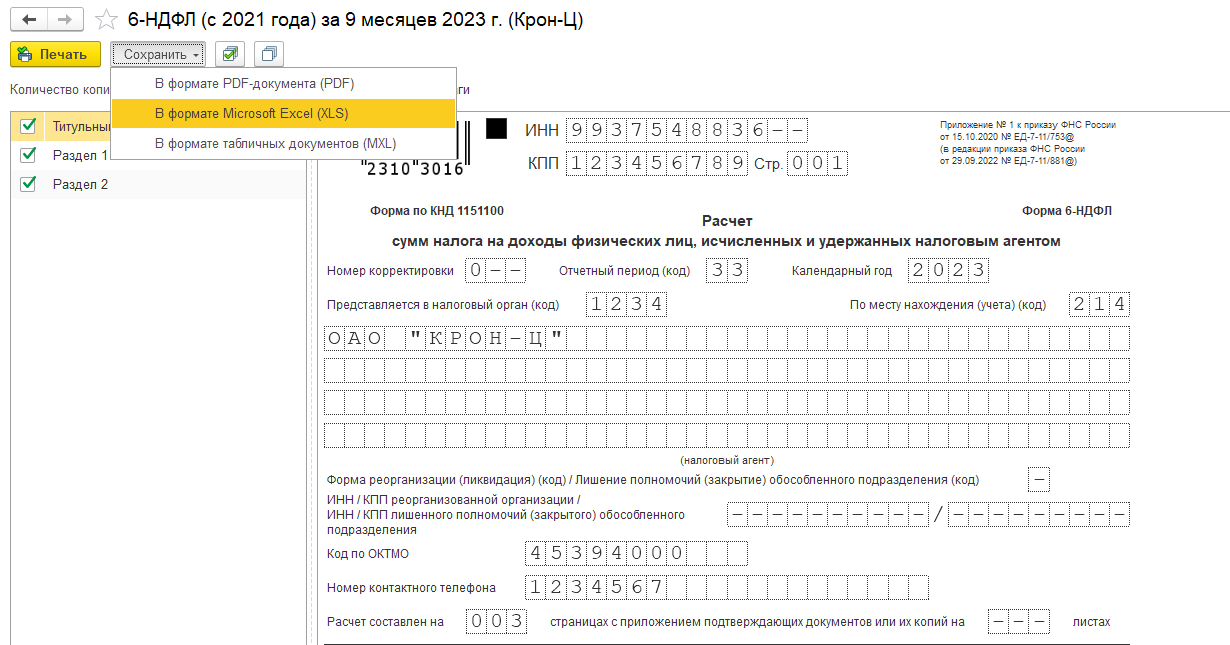

После установки данной настройки по кнопке Печать будут доступны для печати Форма со штрихкодом PDF417 (рекомендуется) или Форма без штрихкода PDF417. При выборе второго варианта программа выводит форму отчета на экран для предварительного просмотра и дополнительного редактирования, сформированных для печати листов (при необходимости). Далее для печати расчета нажмите на кнопку Печать. Кроме того, из данной формы отчета (предварительный просмотр) можно сохранить отредактированный расчет по форме 6-НДФЛ в виде файлов в указанный каталог в формате PDF-документа (PDF), Microsoft Excel (XLS) или в формате табличных документов (MXL) (нажав на кнопку Сохранить).

Выгрузка расчета в электронном виде

В регламентированном отчете предусмотрена также возможность выгрузки расчета по форме 6-НДФЛ в электронном виде в формате, утвержденном ФНС России. Рекомендуется сначала выполнить проверку отчета на соответствие требованиям формата электронного представления по кнопке Проверка – Проверить выгрузку. После нажатия этой кнопки будет выполняться формирование электронного представления отчета. При обнаружении в данных отчета ошибок, препятствующих выполнению выгрузки, выгрузка будет прекращена. В этом случае следует исправить обнаруженные ошибки и повторить выгрузку. Для перехода по ошибкам удобно использовать служебное окно навигации по ошибкам, которое автоматически вызывается на экран.

Для выгрузки расчета по форме 6-НДФЛ для последующей передачи через уполномоченного оператора необходимо нажать на кнопку Выгрузить и указать в появившемся окне каталог, куда следует сохранить файл расчета. Имя файлу программа присваивает автоматически.

Отправка расчета в налоговый орган

В программах 1С, содержащих подсистему регламентированной отчетности, реализован механизм, который позволяет непосредственно из программы (без промежуточной выгрузки в файл электронного представления и использования сторонних программ) отправить расчет по форме 6-НДФЛ в налоговый орган в электронном виде с ЭЦП (если подключен сервис 1С-Отчетность).

Перед отправкой рекомендуется выполнить форматно-логический контроль заполнения расчета. Для этого нажмите на кнопку Проверка – Проверить в интернете. Для отправки расчета в налоговый орган непосредственно из программы нажмите на кнопку Отправить.

Сдайте отчетность легко и быстро с облачной 1С от Scloud

- Получайте актуальные обновления 1С без доплаты

- 3 консультации специалистов 1С в подарок