-

- Начало работы

- Работа со справочниками

- Банк и касса

- Расчеты с покупателями и поставщиками

- ЭДО в 1С Бухгалтерия

- Учет ТМЦ, складские операции

- Производство

- ОС и НМА в 1С:Бухгалтерии

- Зарплата и кадры

- Операции в 1С Бухгалтерии

- Администрирование

- Общие вопросы по 1С: Бухгалтерии

- Комиссионная торговля и маркетплейсы

- Экспорт, импорт, расчеты в валюте

-

- 4-ФСС в 1С Отчетность

- Бухгалтерская отчетность

- ЕНС и ЕНП

- ЕФС-1

- Налог на прибыль в 1С Отчетность

- Общие вопросы по 1С Отчетности

- Отчетность в Росстат

- Отчетность по НДФЛ

- Отчетность по УСН

- Отчетность СЗВ-ТД

- Патент

- РСВ

- СЗВ-СТАЖ, ПСФЛ (замена СЗВ-М)

- Транспортный, земельный и имущественный налог

- Учет НДС и отчетность по НДС

Прочие доходы

Ирина Попова

Методист отдела 1С Scloud

Если организация выплачивает физическим лицам доходы, которые являются предметом обложения НДФЛ и/или взносами, или их необходимо отразить в регламентированной отчетности, есть 2 способа.

- Способ. С дальнейшим переносом в программу Бухгалтерия с проводками по 76 счету.

-

Способ. Без переноса в программу Бухгалтерия.

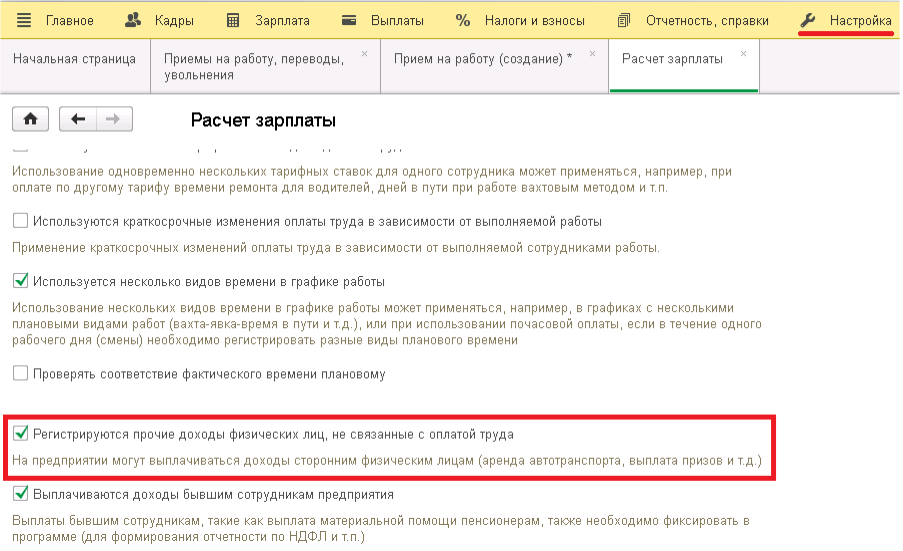

Для этого необходимо в разделе Настройка, Расчет зарплаты установить флаг Регистрируются прочие доходы физических лиц, не связанные с оплатой труда.

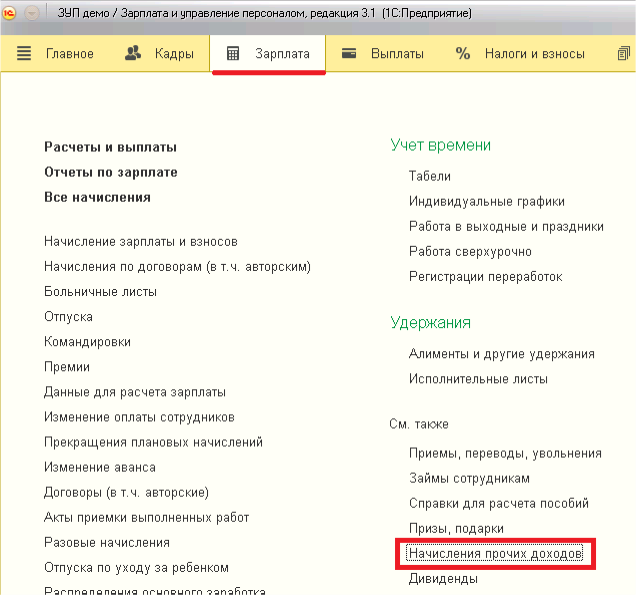

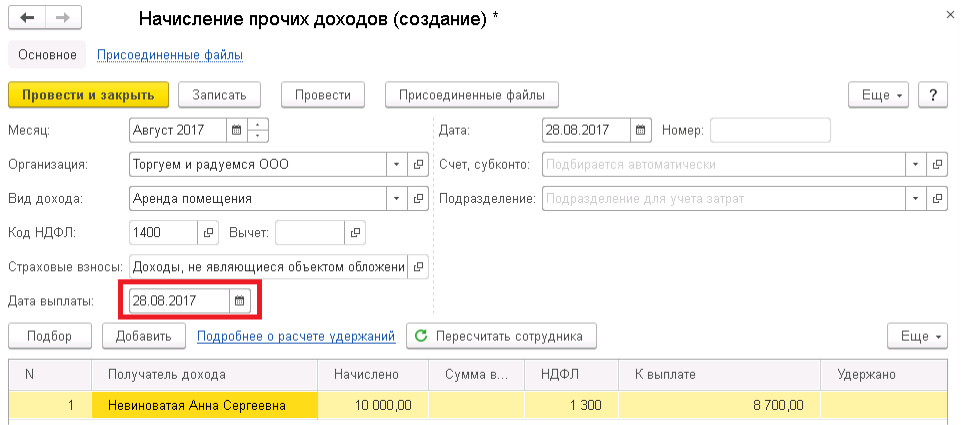

После чего в разделе Зарплата станет доступным документ Начисление прочих доходов.

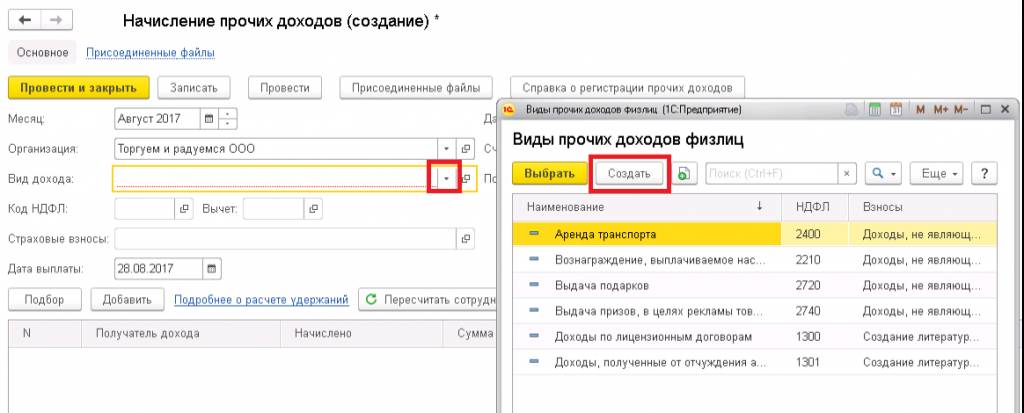

Для целей отражения НДФЛ в отчетности необходимо в качестве даты выплаты указать дату фактической выплаты, вне зависимости от периода начисления. Если таких выплат несколько, то на каждую из них необходим отдельный документ.

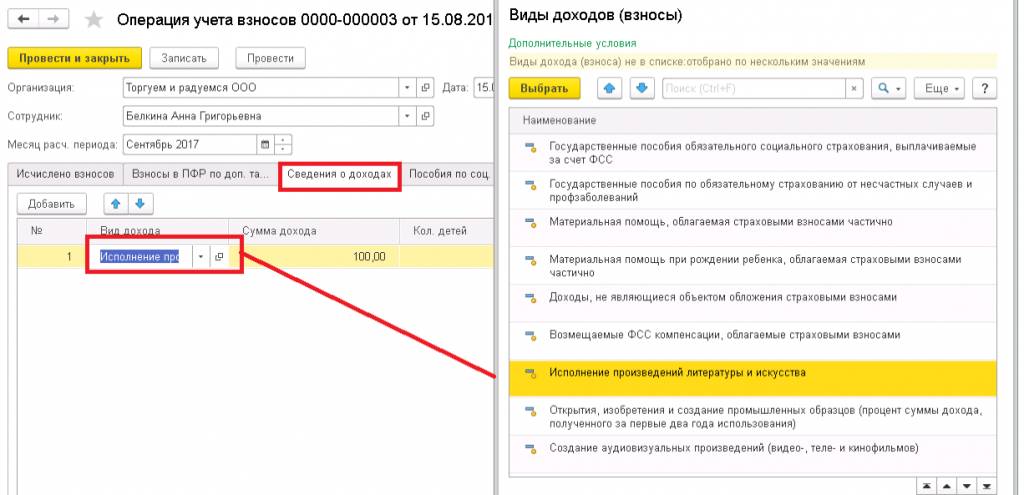

В поле Вид дохода необходимо выбрать нужный из справочника Виды доходов физ.лиц.

Если нужного вида дохода в справочнике нет, можно создать его, нажав соответствующую кнопку.

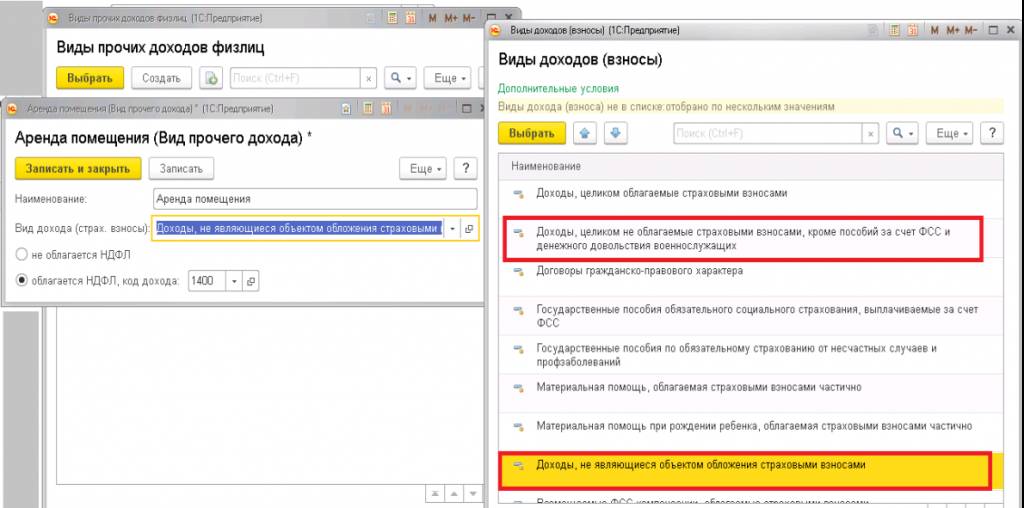

При создании вида дохода следует указать код дохода НДФЛ и вид обложения взносами.

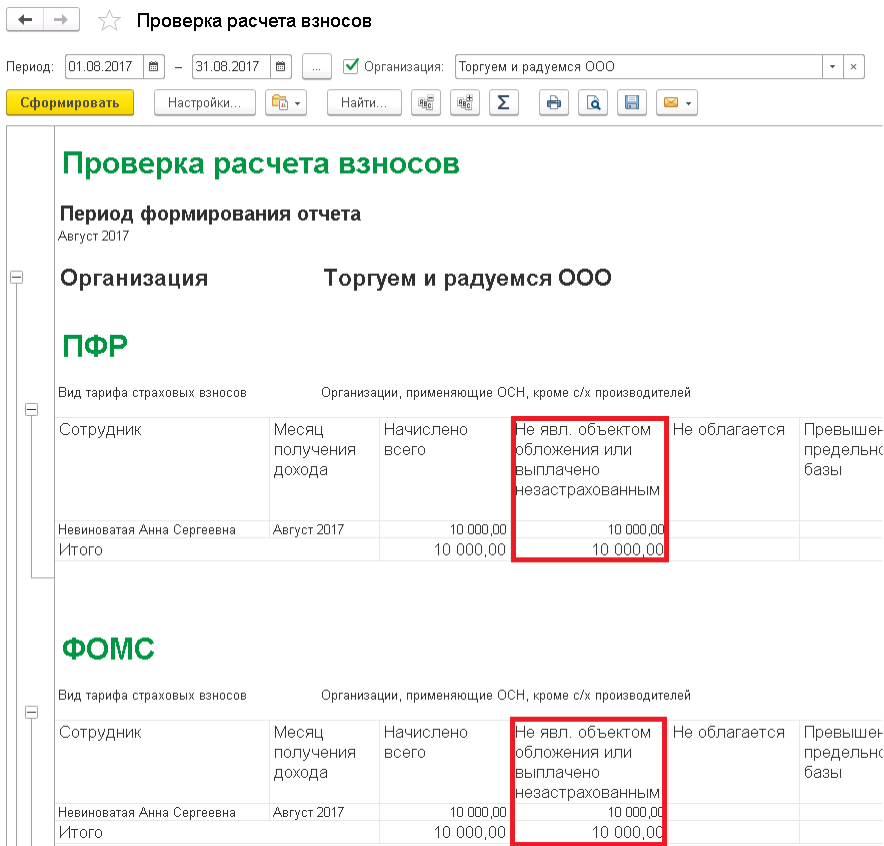

Следует обратить внимание на различие между Доходы, целиком не облагаемые.. и Доходы, не являющиеся объектом налогообложения....

Первые из них будут отображаться в отчетах как необлагаемые доходы, вторые-в отчетах не будут показываться вообще.

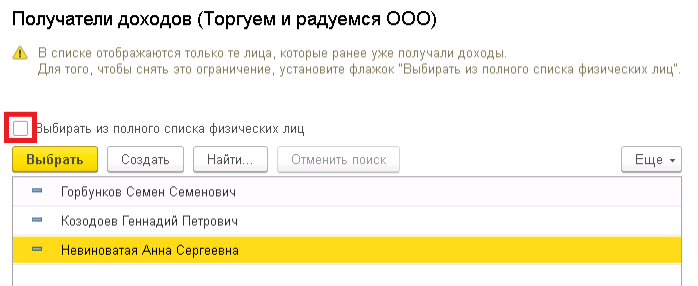

Если при подборе получателей доходов установлен флаг Выбирать из полного списка физических лиц, то можно выбрать и физ.лиц, которые не являются сотрудниками.

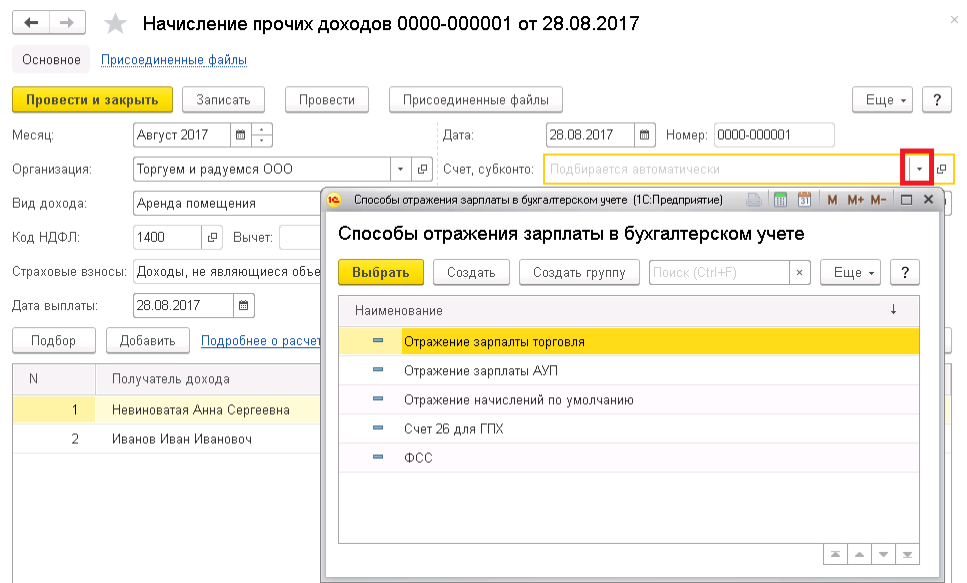

В документе можно выбрать в поле Счет, субконто - один из способов отражения зарплаты в учете.

Этот способ определяет счет Дт. Счет Кт формируется из данного документа автоматически - 76.10.

Если оставить поле пустым, то подставится способ по умолчанию для всей организации.

Проверить корректность введенных данных можно отчетами:

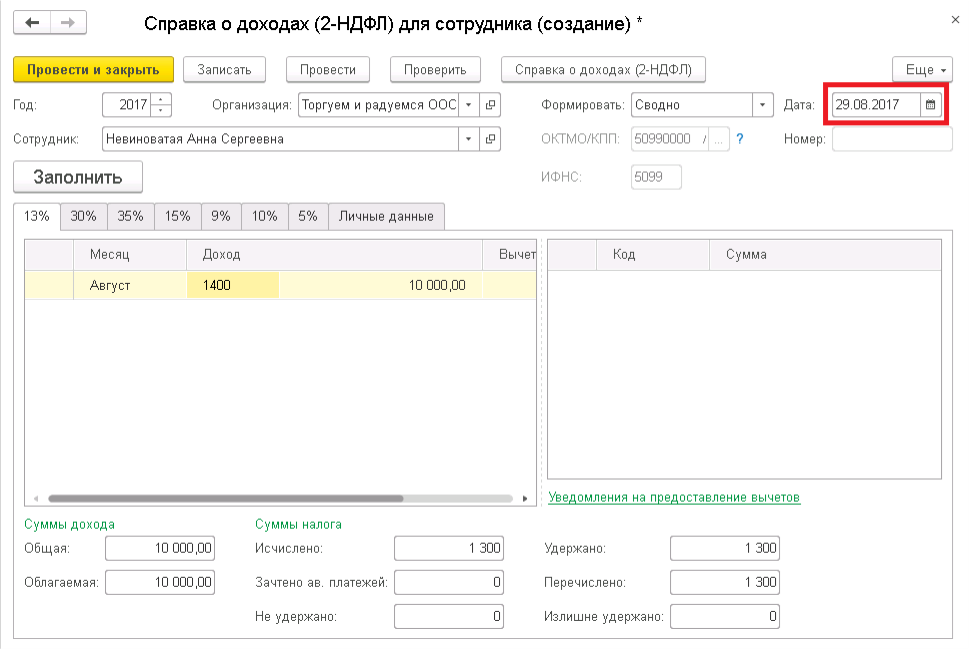

Отчетность, справки - НДФЛ - Справка о доходах 2-НДФЛ для сотрудника (с датой формирования позднее даты выплаты документа) из раздела.

Либо отчетом Налоги, взносы - Отчеты по налогам и взносам-С разбивкой по сотрудникам - Проверка Разд. 1 6-НДФЛ.

Обложение взносами введенных доходов можно проверить отчетом Налоги, взносы - Отчеты по налогам и взносам - Проверка расчета взносов.

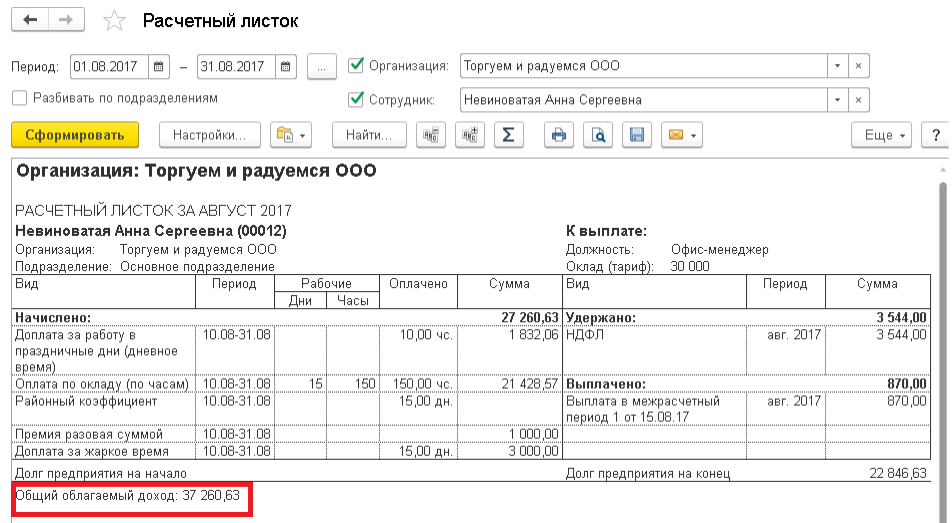

В Ведомости на выплату (в банк, в кассу и т.п.) суммы из документа Начисление прочих доходов не попадают, в Расчетном листке не отражаются, - только справочно, как общий налогооблагаемый доход.

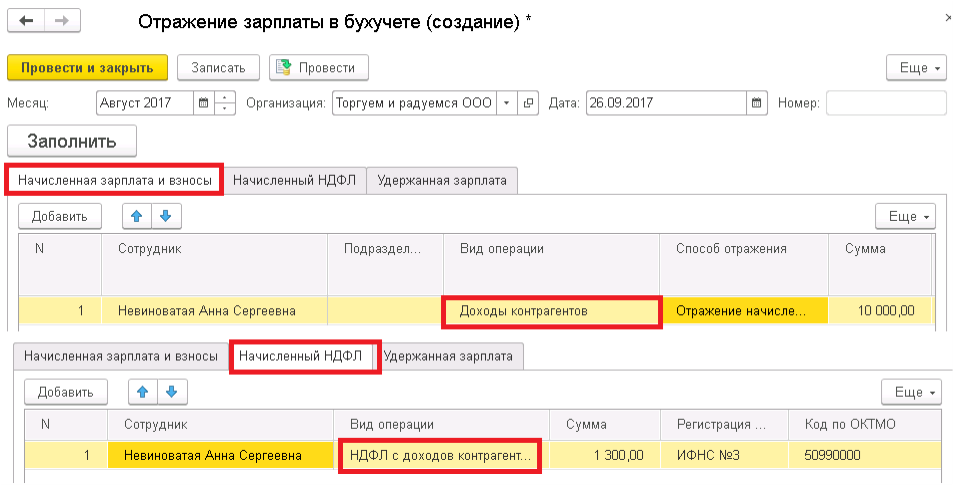

В документ Отражение зарплаты в учете данные документа Начисление прочих доходов попадут с операцией - Доходы контрагентов.

И во вкладке Начисление НДФЛ с операцией - НДФЛ с доходов контрагентов.

После синхронизации с программой Бухгалтерия предприятия такой способ отражения сформирует проводки по 76 счету.

Если необходимо отразить операции по начислению сумм и удержанию НДФЛ на счете ином, чем 76.10, необходимо использовать этот способ.

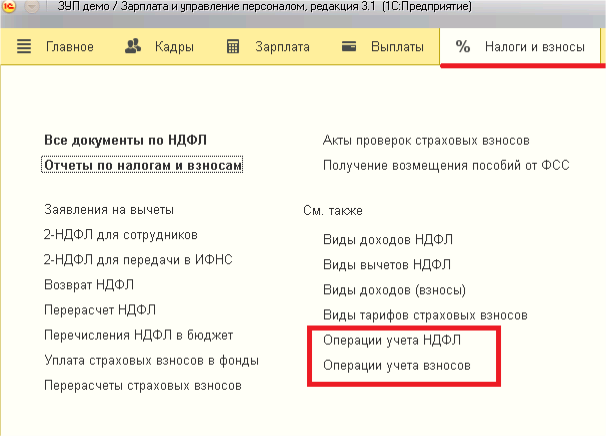

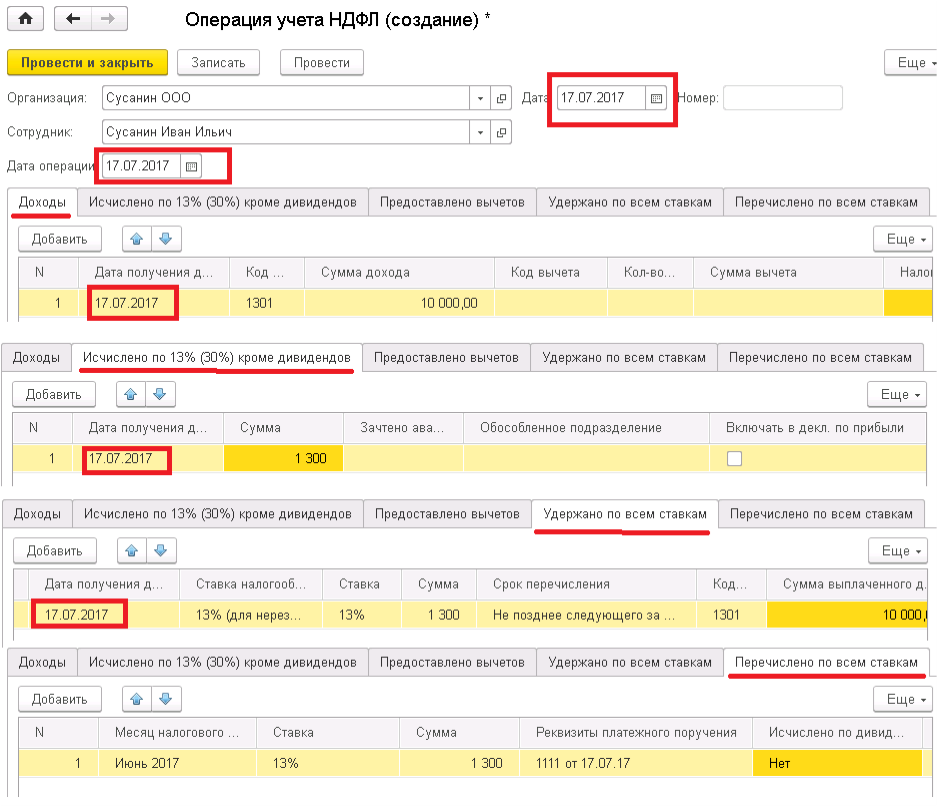

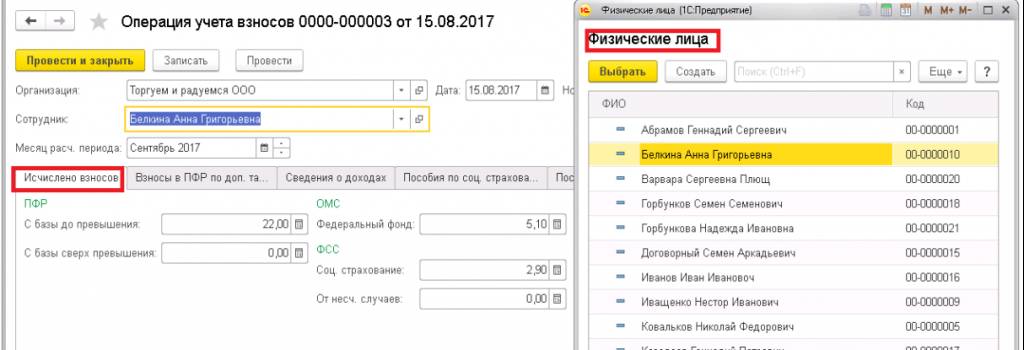

В разделе Налоги и взносы на каждый факт выплаты дохода создать документ Операция учета НДФЛ.

Если доход не является объектом обложения страховыми взносами, то документ Операция учета взносов создавать не нужно.

Во всех остальных случаях такой документ необходим. В нем нужно заполнить вкладки Исчислено взносов и Сведения о доходах.

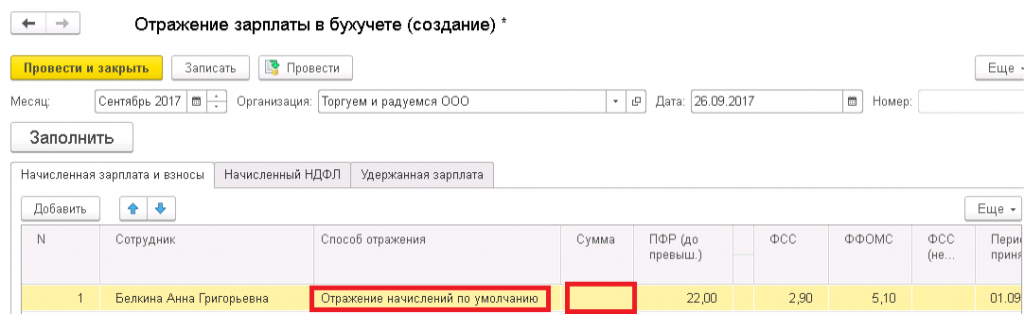

В документ Отражение зарплаты в учете доходы, внесенные в документ Операция учета НДФЛ не попадают. В программе Бухгалтерия проводки необходимо выполнить отдельными документами.

В Отражение зарплаты в учете попадут только взносы из Операции учета взносов, доход не попадет.

Способ отражения в учете - выставляется установленный для организации по умолчанию.

При необходимости можно изменить вручную.

Способ отражения определяет только счет Дт, Счета Кт определяются программой Бухгалтерия предприятия

Сдайте отчетность легко и быстро с облачной 1С от Scloud

- Получайте актуальные обновления 1С без доплаты

- 3 консультации специалистов 1С в подарок