-

- Начало работы

- Работа со справочниками

- Банк и касса

- Расчеты с покупателями и поставщиками

- ЭДО в 1С Бухгалтерия

- Учет ТМЦ, складские операции

- Производство

- ОС и НМА в 1С:Бухгалтерии

- Зарплата и кадры

- Операции в 1С Бухгалтерии

- Администрирование

- Общие вопросы по 1С: Бухгалтерии

- Комиссионная торговля и маркетплейсы

- Экспорт, импорт, расчеты в валюте

-

- 4-ФСС в 1С Отчетность

- Бухгалтерская отчетность

- ЕНС и ЕНП

- ЕФС-1

- Налог на прибыль в 1С Отчетность

- Общие вопросы по 1С Отчетности

- Отчетность в Росстат

- Отчетность по НДФЛ

- Отчетность по УСН

- Отчетность СЗВ-ТД

- Патент

- РСВ

- СЗВ-СТАЖ, ПСФЛ (замена СЗВ-М)

- Транспортный, земельный и имущественный налог

- Учет НДС и отчетность по НДС

Материальная помощь в связи с рождением ребенка в ЗУП 3.1

Сергей Федотов

Методист отдела 1С Scloud

Актуально на 17.01.2025

На релизе: 3.1.125

· 1. Право на оказание материальной помощи

-

Организация вправе оказывать материальную помощь своим сотрудникам и другим физическим лицам.

-

Размер материальной помощи не установлен законодательно и определяется организацией самостоятельно.

2. Налогообложение единовременной материальной помощи

Сумма единовременной материальной помощи, предоставленная работодателем своим сотрудникам (родителям, усыновителям, опекунам) в связи с рождением (усыновлением, удочерением) ребенка, не облагается НДФЛ и страховыми взносами при соблюдении следующих условий:

-

Выплата произведена в течение первого года после рождения (усыновления, удочерения) ребенка.

-

Размер помощи не превышает 50 000 рублей на каждого ребенка.

-

Необлагаемый размер помощи в сумме 50 000 рублей относится к каждому родителю (письма Минфина России от 21.03.2018 № 03-04-06/17568, от 26.09.2017 № 03-04-07/62184 письмо ФНС России от 05.10.2017 № ГД-4-11/20043@).

-

Работодатель не обязан запрашивать сведения о выплатах, произведенных другим работодателем второму родителю.

3. Страховые взносы

В отношении начисления страховых взносов на материальную помощь в связи с рождением ребенка финансовое ведомство придерживается аналогичной позиции: единовременная материальная помощь, не превышающая 50 000 рублей на каждого родителя, освобождена от взносов (письма Минфина России от 21.03.2018 № 03-04-06/17568, от 16.05.2017 № 03-15-06/29546).

-

· Страховые взносы, начисленные на выплаты сотрудникам, которые не уменьшают базу по налогу на прибыль, учитываются в прочих расходах.

-

· Перечень затрат, которые нельзя списать в расходы, установлен ст. 270 НК РФ. Однако страховые взносы, начисленные на указанные выше выплаты, в нем не упоминаются, следовательно, их можно учесть в составе прочих расходов (письмо Минфина России от 21.05.2021 № 03-03-06/1/38954).

-

· Расходы в виде страховых взносов, исчисленных с выплат и вознаграждений, не уменьшающих налоговую базу по налогу на прибыль организаций, учитываются в составе прочих расходов на основании пп. 1 п. 1 ст. 264 НК РФ.13:50

· 4. Налог на прибыль

-

Материальная помощь в связи с рождением ребенка не учитывается в расходах для налога на прибыль (п. 23 ст. 270 НК РФ).

-

Материальная помощь не связана с выполнением трудовых обязанностей сотрудника, а выплачивается в связи с жизненным событием — рождением ребенка, направлена на удовлетворение социальных потребностей работника.

Порядок отражения материальной помощи в программе различается в зависимости от кредита счета, на котором учитывается помощь – 70 или 73.

Пример

В марте 2023 г. сотруднику ООО Сатурн Петрову И. С. на основании заявления и копии свидетельства о рождении оказывается материальная помощь в связи с рождением ребенка в размере 60 000 руб.

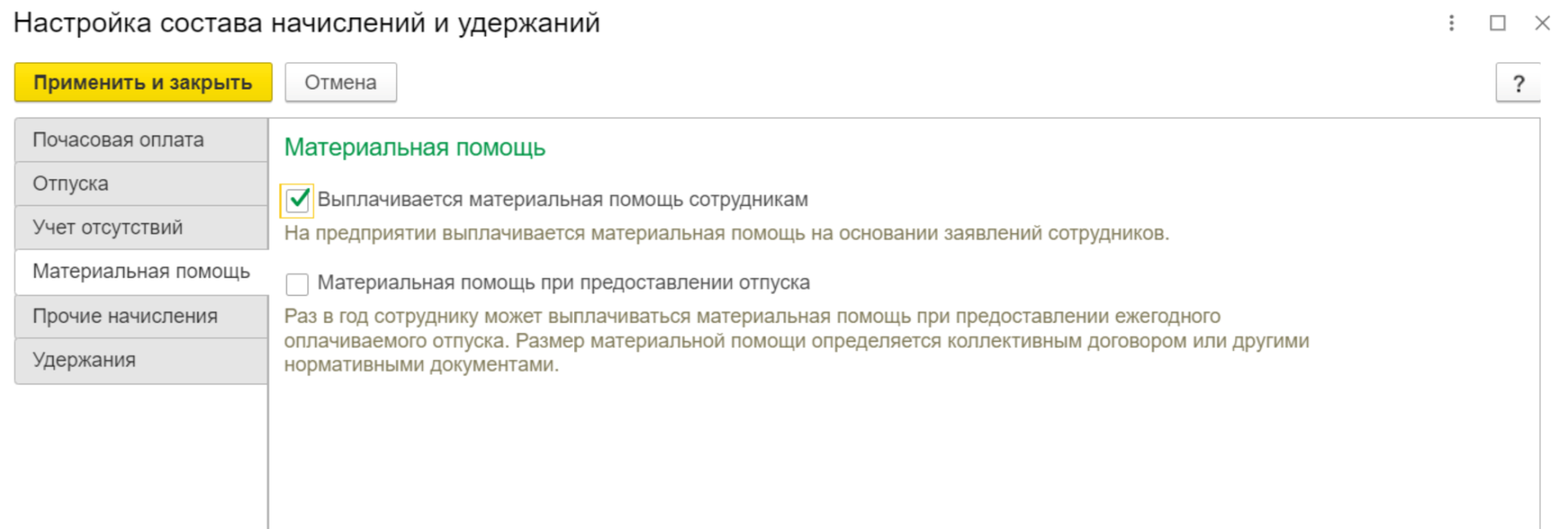

Настройка вида начисления

Для начисления материальной помощи при рождении ребенка необходимо активировать соответствующий флаг в программе:

Настройка - Расчет зарплаты - Расчет состава начислений и удержаний - Материальная помощь

В плане видов начислений (Настройка – Начисления) станет доступен вид начисления Материальная помощь, который настроен и готов к использованию, При необходимости его настройки можно уточнить, создав копию этого начисления, чем мы и займемся. Зайдем в Настройка – Начисления, найдем начисление Материальная помощь и нажмем F9, чтобы создать его копию.

В начислении:

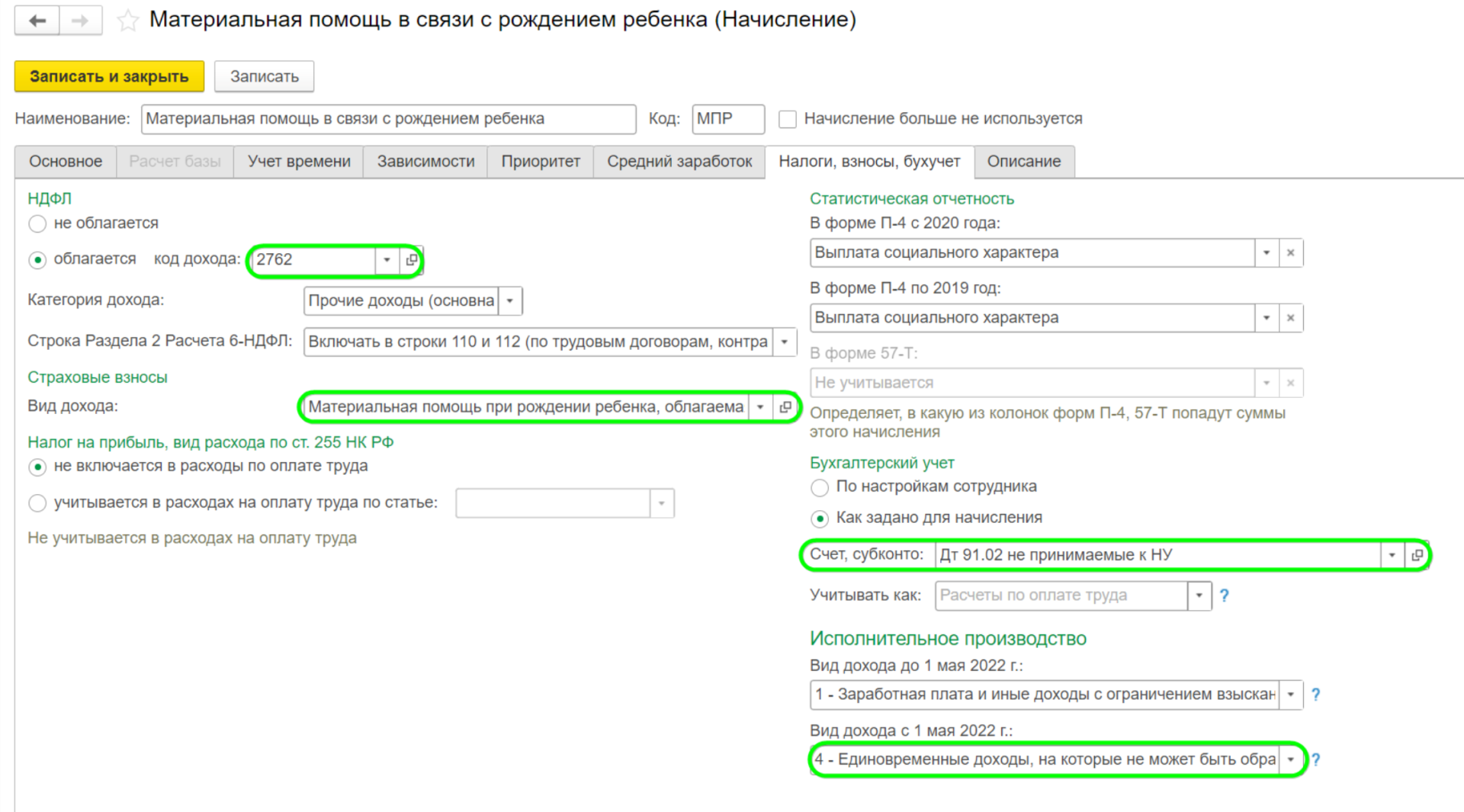

· Зависимости в разделе Зависимые удержания уточните список удержаний, в расчетную базу которых входит данное начисление. По умолчанию в списке зависимых удержаний (справа) установлен вид удержания Удержание по исполнительному документу, который необходимо удалить, т. к. алименты не удерживаются с выплат в нашем случае (ст. 101 Федерального закона от 02.10.2007 № 229-ФЗ)

-

В разделе НДФЛ установите переключатель на Облагается.

-

Код дохода – 2762

-

Страховые взносы - Вид дохода – Материальная помощь при рождении ребенка (необходимо для корректного вычета по взносам)

-

В разделе Бухгалтерский учет выберите способ отражения начисления помощи, установив переключатель на Как задано для начисления. Выберите нужное значение из справочника Способы отражения зарплаты в бухгалтерском учете. Если способ отсутствует, создайте его. В программе ЗУП элементы справочника являются названиями, а в 1С: Бухгалтерия 8 потребуется для каждого из них указать дебет счета и аналитику для формирования проводок. Это можно будет сделать в разделе Зарплата и кадры – Настройка зарплаты – Отражение в учете, куда попадут и способы, созданные вами в ЗУП.

-

В разделе Исполнительное производство в поле Вид дохода с 01 мая 2022 г. укажите 4 - Единовременные доходы, на которые не может быть обращено взыскание (без оговорок).

-

В поле Учитывать как уточните кредит счета: Расчеты по оплате труда (70) или Прочие расчеты с персоналом (73).

Расчет и начисление материальной помощи при рождении ребенка

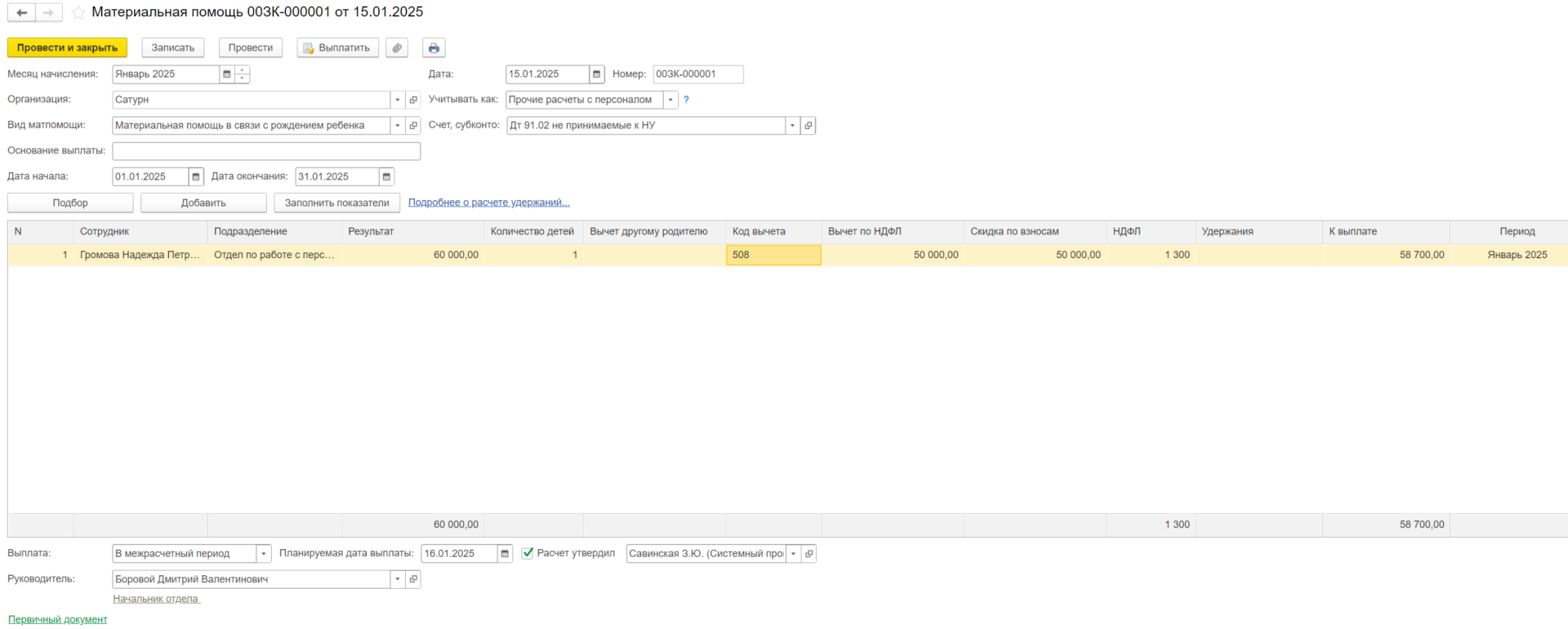

Начисление материальной помощи при рождении ребенка производится через документ Материальная помощь в разделе Зарплата:

1. В поле Вид матпомощи выберите Материальная помощь при рождении ребенка.

2. В поле Учитывать как укажите счет: Расчеты по оплате труда (кредит 70) или Прочие расчеты с персоналом (кредит 73).

3. В табличной части:

-

Укажите сумму помощи в колонке Результат (например, 60 000 руб.).

-

В колонке Количество детей укажите количество детей (например, 1).

-

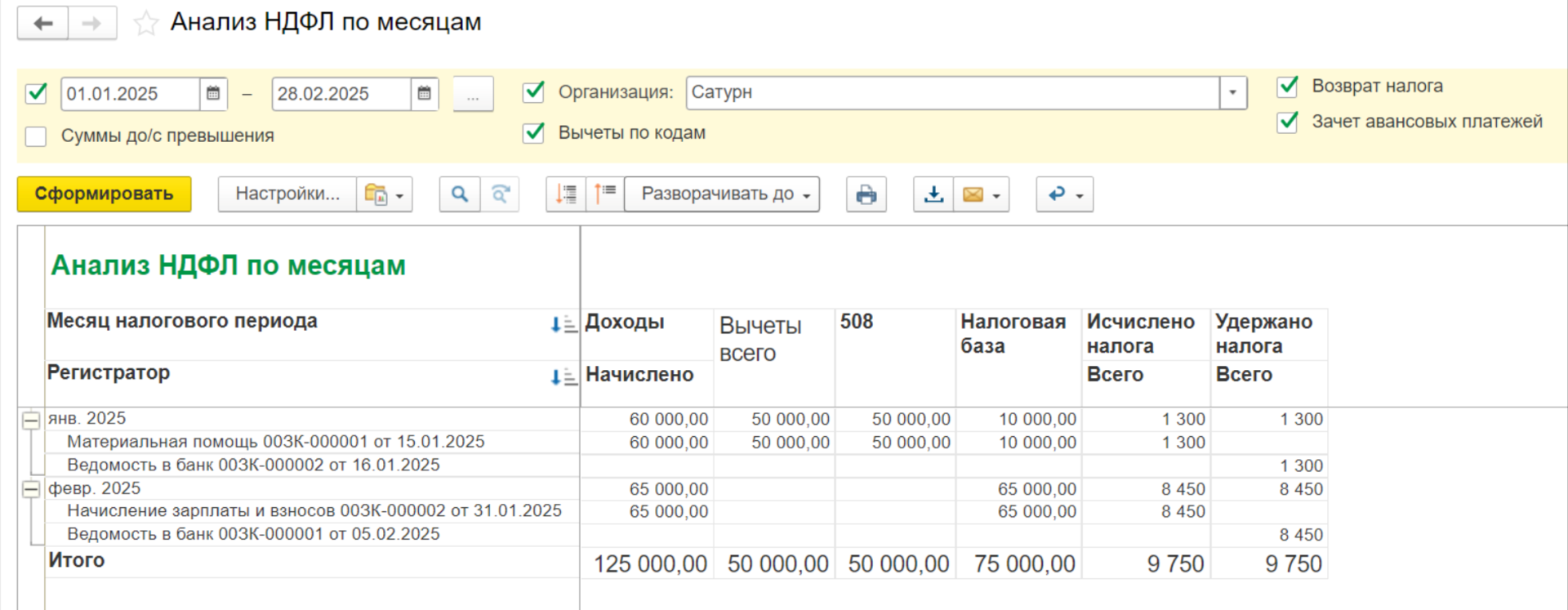

Код вычета будет 508, сумма вычета — максимум 50 000 руб. на ребенка.

-

В колонке НДФЛ отразите исчисленный налог (налогооблагаемая база — 10 000 руб.).

-

В колонке К выплате укажите сумму, выплачиваемую сотруднику.

4. В поле Выплата выберите способ: С зарплатой, С авансом или В межрасчетный период.

5. Укажите планируемую дату выплаты, которая автоматически заполняется, но может быть изменена вручную.

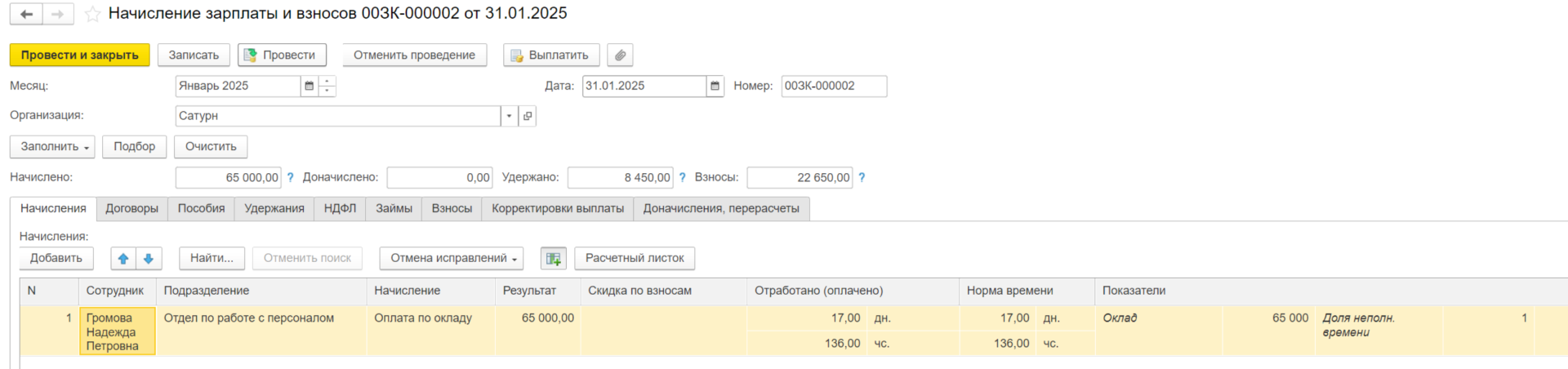

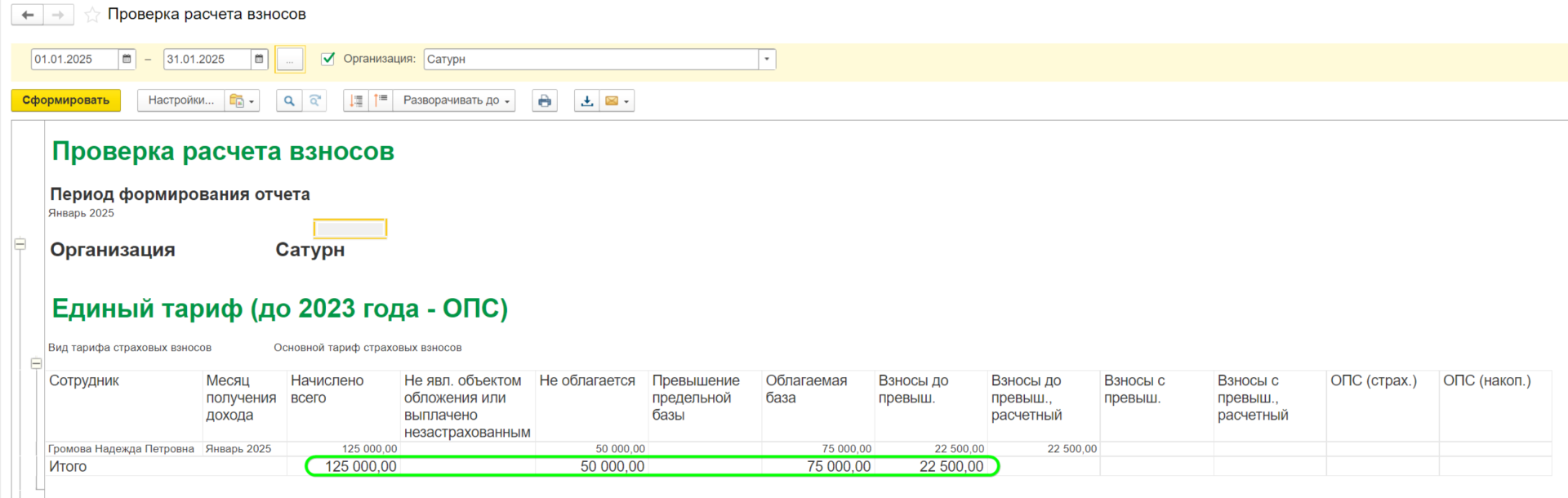

Расчет страховых взносов за месяц производится с помощью документа Начисление зарплаты и взносов (Зарплата – Начисление зарплаты и взносов) Взносы. Сумма материальной помощи облагается страховыми взносами с учетом вычета 50 000 руб.

В нашем примере база для расчета страховых взносов составляет 65000 руб. (оплата по окладу) + 60 000 руб. (материальная помощь при рождении ребенка) - 50 000 руб. (вычет) = 75 000 руб.

На отчетах Проверка расчета взносов и Анализ НДФЛ по месяцам ниже показано, как реализуется обложение НДФЛ и взносами данного вида материальной помощи, с учетом вычетов.

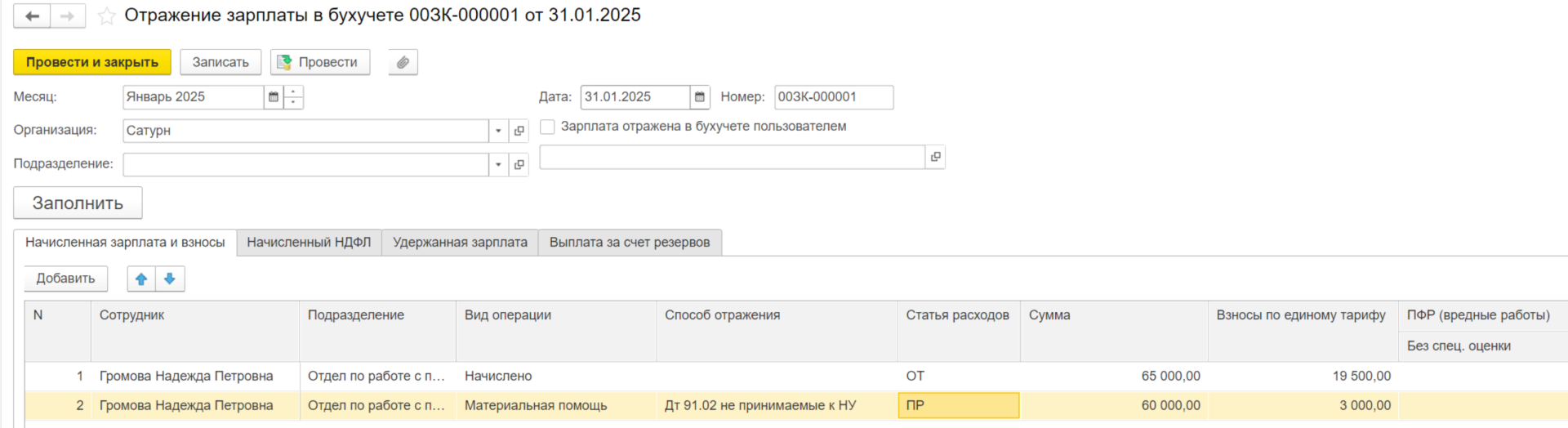

В Бухгалтерию отправляется создаваемый в конце месяца документ Отражение зарплаты в учете.

При формировании результатов в документе Отражение зарплаты в бухучете автоматически заполняется статья расходов ПР (Прочие расчеты с персоналом), поскольку в документе Материальная помощь было указано учитывать начисление именно так. Это соответствует проводке по кредиту счета 73.03 Расчеты по прочим операциям, сформированной при синхронизации с бухгалтерской программой.

Сдайте отчетность легко и быстро с облачной 1С от Scloud

- Получайте актуальные обновления 1С без доплаты

- 3 консультации специалистов 1С в подарок