-

- Начало работы

- Работа со справочниками

- Банк и касса

- Расчеты с покупателями и поставщиками

- ЭДО в 1С Бухгалтерия

- Учет ТМЦ, складские операции

- Производство

- ОС и НМА в 1С:Бухгалтерии

- Зарплата и кадры

- Операции в 1С Бухгалтерии

- Администрирование

- Общие вопросы по 1С: Бухгалтерии

- Комиссионная торговля и маркетплейсы

- Экспорт, импорт, расчеты в валюте

-

- 4-ФСС в 1С Отчетность

- Бухгалтерская отчетность

- ЕНС и ЕНП

- ЕФС-1

- Налог на прибыль в 1С Отчетность

- Общие вопросы по 1С Отчетности

- Отчетность в Росстат

- Отчетность по НДФЛ

- Отчетность по УСН

- Отчетность СЗВ-ТД

- Патент

- РСВ

- СЗВ-СТАЖ, ПСФЛ (замена СЗВ-М)

- Транспортный, земельный и имущественный налог

- Учет НДС и отчетность по НДС

Призы, подарки (частично необлагаемые НДФЛ доходы) в 1С:БП

Сергей Федотов

Методист отдела 1С Scloud

При расчете начислений, для вида дохода которых ст. 217 НК РФ предусмотрено частичное налогообложение, в программе определяется величина налогового вычета с учетом сумм ранее не включенных в налоговую базу по данному виду дохода за налоговый период вычетов. Код вычета определяется программой автоматически в зависимости от вида дохода в соответствии с таблицей 1.

Перечень видов доходов хранится в справочнике Виды доходов НДФЛ (Зарплата и кадры - Настройки зарплаты - Классификаторы - НДФЛ - Виды доходов НДФЛ). Перечень видов вычетов хранится в справочнике Виды вычетов НДФЛ (Зарплата и кадры - Настройки зарплаты - Классификаторы - НДФЛ - Виды вычетов НДФЛ).

Таблица 1.

|

Код дохода |

Наименование дохода |

Код вычета |

Годовой вычет или Норматив затрат |

|

1211 |

Доходы, полученные в виде сумм страховых взносов по договорам страхования, если указанные суммы вносятся за физических лиц из средств работодателей либо из средств организаций или индивидуальных предпринимателей, не являющихся работодателями в отношении тех физических лиц, за которых они вносят страховые взносы |

510 |

12 000 руб. |

|

2720 |

Стоимость подарков |

501 |

4 000 руб. |

|

2730 |

Стоимость призов в денежной и натуральной формах, полученных на конкурсах и соревнованиях, проводимых в соответствии с решениями Правительства Российской Федерации, законодательных (представительных) органов государственной власти или представительных органов местного самоуправления |

502 |

4 000 руб. |

|

2740 |

Стоимость выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг |

505 |

4 000 руб. |

|

2760 |

Материальная помощь, оказываемая работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту |

503 |

4 000 руб. |

|

2761 |

Материальная помощь, оказываемая инвалидам общественными организациями инвалидов |

506 |

4 000 руб. |

|

2762 |

Суммы единовременной материальной помощи, оказываемой работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка |

508 |

50 000 руб. на каждого ребенка в отношении каждого из родителей, усыновителей, опекунов |

|

2770 |

Возмещение (оплата) работодателями своим работникам, их супругам, родителям и детям, бывшим своим работникам (пенсионерам по возрасту), а также инвалидам стоимости приобретенных ими (для них) медикаментов, назначенных им лечащим врачом |

504 |

4 000 руб. |

|

2790 |

Сумма помощи (в денежной и натуральной формах), а также стоимость подарков, полученных ветеранами Великой Отечественной войны, тружениками тыла Великой Отечественной войны, инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны |

507 |

10 000 руб. |

Сумма предоставленного вычета на доходы учитывается при расчете НДФЛ документом Начисление зарплаты (Зарплата и кадры - Все начисления).

Пример

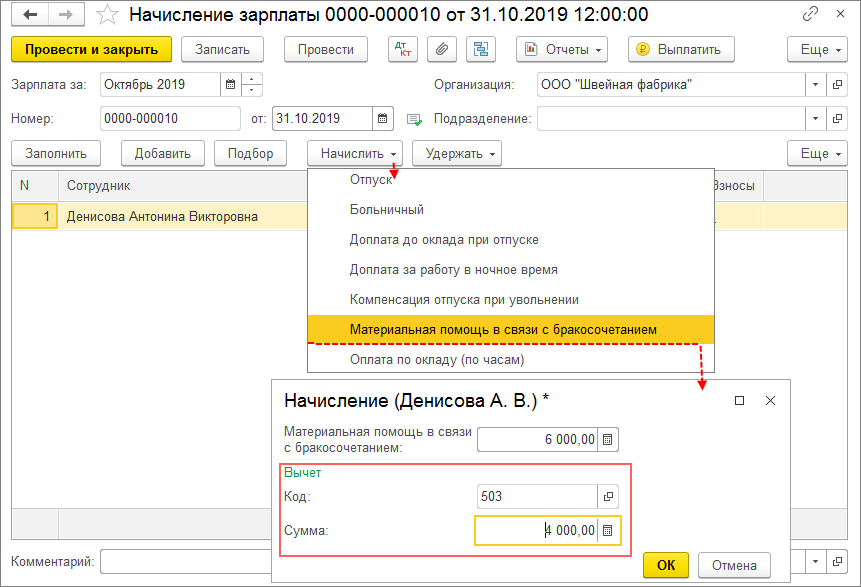

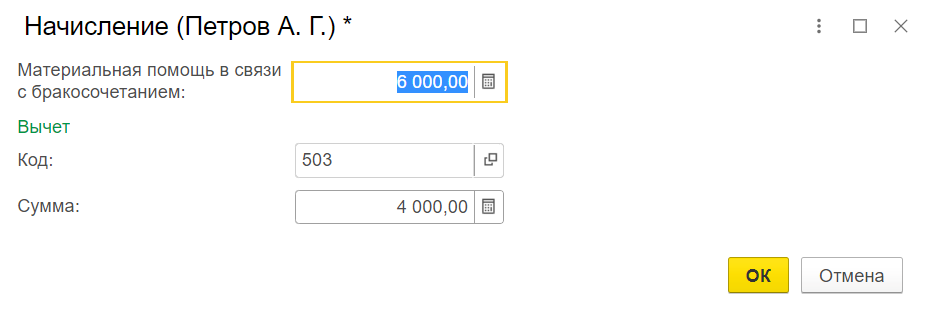

Сотруднице Денисовой А.В. предоставляется материальная помощь в связи с бракосочетанием в размере 6000 руб.

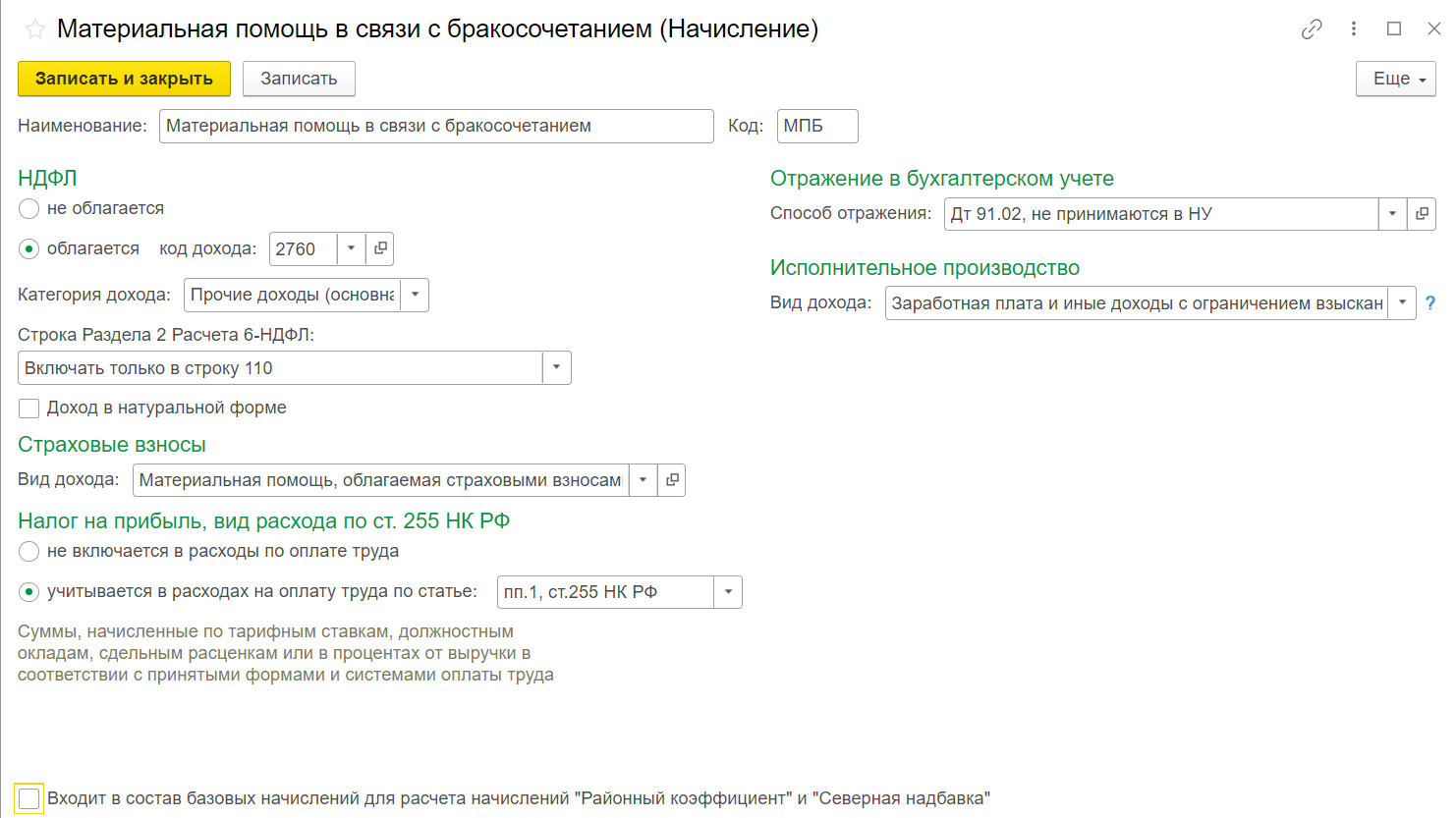

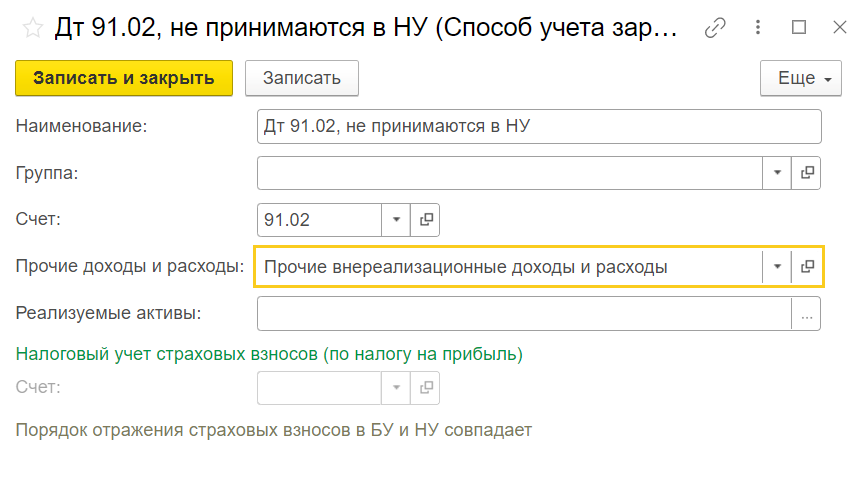

Вид начисления для начисления материальной помощи описан в плане видов начислений (Зарплата и кадры - Настройки зарплаты - Расчет зарплаты - Начисления). Для вида начисления установлен код дохода НДФЛ 2760.

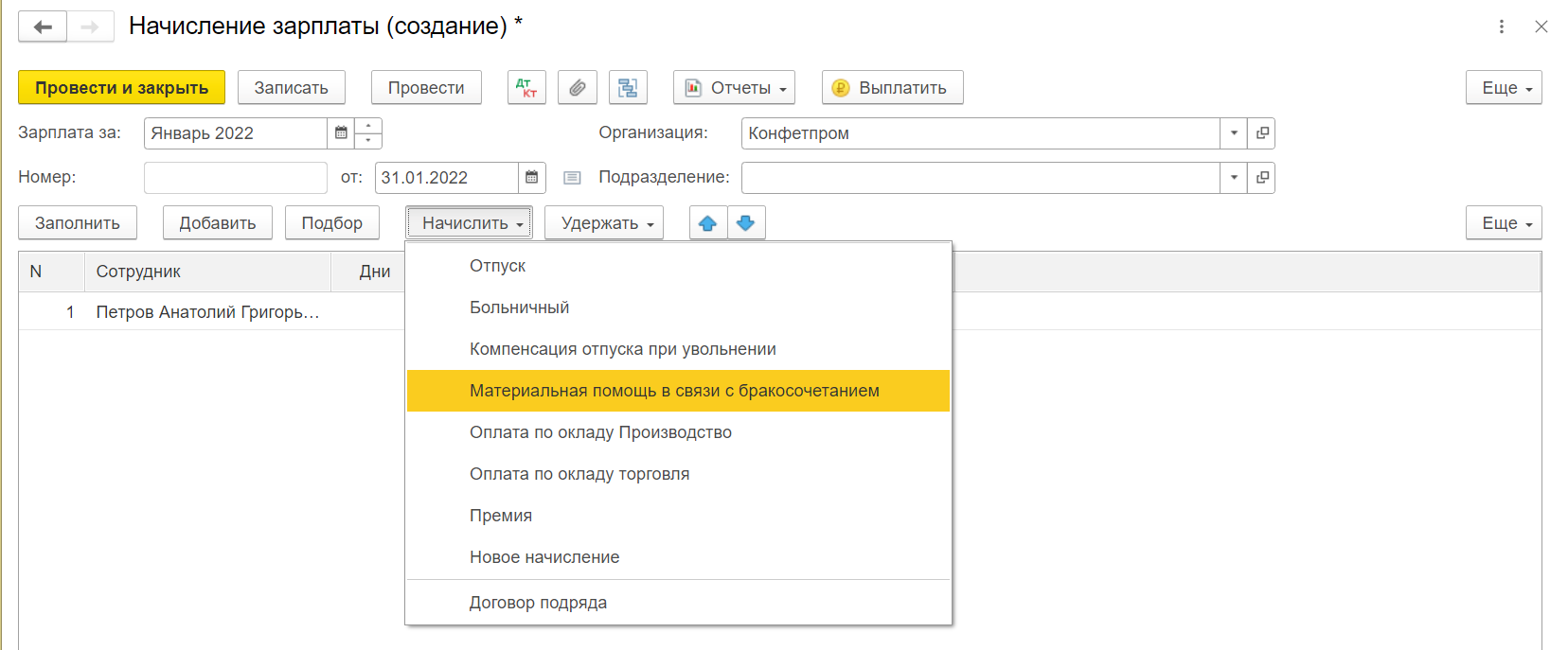

Начисление производится с помощью документа Начисление зарплаты (Зарплата и кадры - Все начисления).

После подбора сотрудника в табличную часть и выбора из предложенного списка вида начисления Материальная помощь в связи с бракосочетанием, в открывшемся окне укажите сумму материальной помощи.

В результате в разделе Вычет автоматически будут установлены код и сумма вычета, предусмотренные для этого вида дохода.

В нашем примере код вычета - 503 (определяется программой автоматически в зависимости от вида дохода), сумма вычета - 4 000 руб., т.к. ранее в налоговом периоде материальная помощь сотруднице не предоставлялась (максимальная сумма вычета по виду дохода 2760 составляет 4 000 руб. за налоговый период (год)).

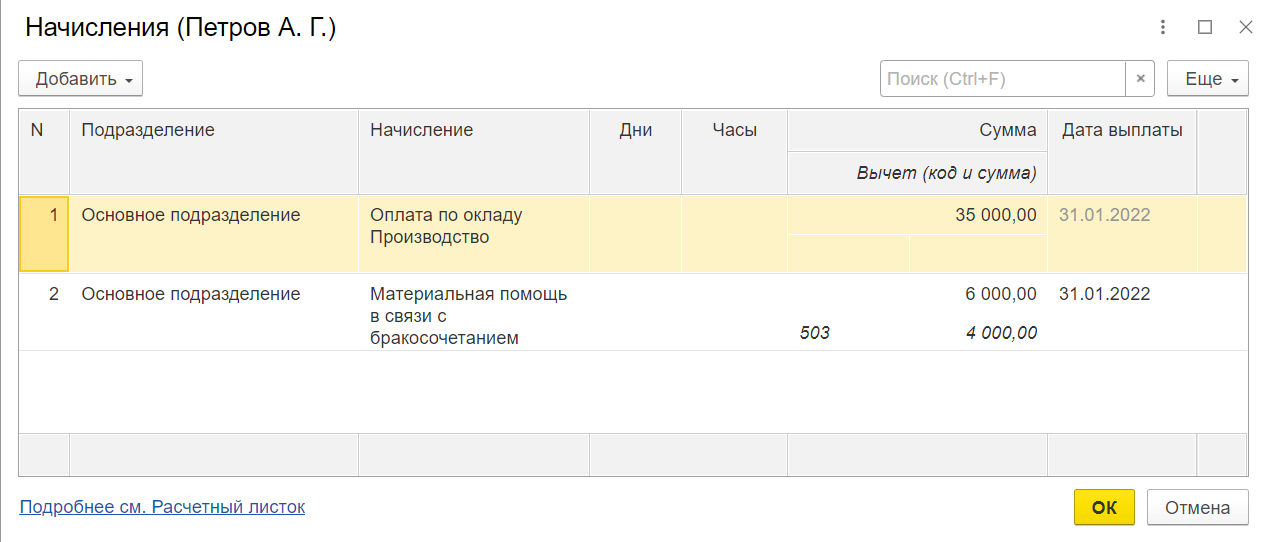

Сумма по окладу сотрудника за текущий месяц составляет 35000 руб., облагаемая сумма материальной помощи - 2 000 руб. (колонка Начислено). В колонке Дата выплаты укажите планируемую дату выплаты материальной помощи, эта дата важна, так как является для программы еще до проведения выплаты датой фактического получения дохода для целей учета НДФЛ.

Сдайте отчетность легко и быстро с облачной 1С от Scloud

- Получайте актуальные обновления 1С без доплаты

- 3 консультации специалистов 1С в подарок