-

- Начало работы

- Работа со справочниками

- Банк и касса

- Расчеты с покупателями и поставщиками

- ЭДО в 1С Бухгалтерия

- Учет ТМЦ, складские операции

- Производство

- ОС и НМА в 1С:Бухгалтерии

- Зарплата и кадры

- Операции в 1С Бухгалтерии

- Администрирование

- Общие вопросы по 1С: Бухгалтерии

- Комиссионная торговля и маркетплейсы

- Экспорт, импорт, расчеты в валюте

-

- 4-ФСС в 1С Отчетность

- Бухгалтерская отчетность

- ЕНС и ЕНП

- ЕФС-1

- Налог на прибыль в 1С Отчетность

- Общие вопросы по 1С Отчетности

- Отчетность в Росстат

- Отчетность по НДФЛ

- Отчетность по УСН

- Отчетность СЗВ-ТД

- Патент

- РСВ

- СЗВ-СТАЖ, ПСФЛ (замена СЗВ-М)

- Транспортный, земельный и имущественный налог

- Учет НДС и отчетность по НДС

Возвратная тара в БП 3.0

Маргарита Матевосова

Методист отдела 1С Scloud

Многооборотная тара – может быть использована многократно, может подлежать возврату. Если не указано в договоре иное, покупатель обязан возвратить поставщику многооборотную тару.

По признаку возврата тара бывает безвозвратной (по условиям договора не должна быть возвращена), возвратная (покупатель обязан возвращать поставщику), обменная (оплачивается покупателем при первой покупке, а в дальнейшем возвращается поставщику и тот поставляет товар снова в этой же таре).

Признание тары у продавца: как запасы или ОС. При передаче возвратной тары у продавца она учитывается на забалансе.

Признание тары у покупателя: при поступлении возвратной тары права собственности на нее не возникает, поэтому она не признается активом и учитывается на забалансе. Доходы и расходы, связанные с поступлением и возвратом тары в НУ не признаются.

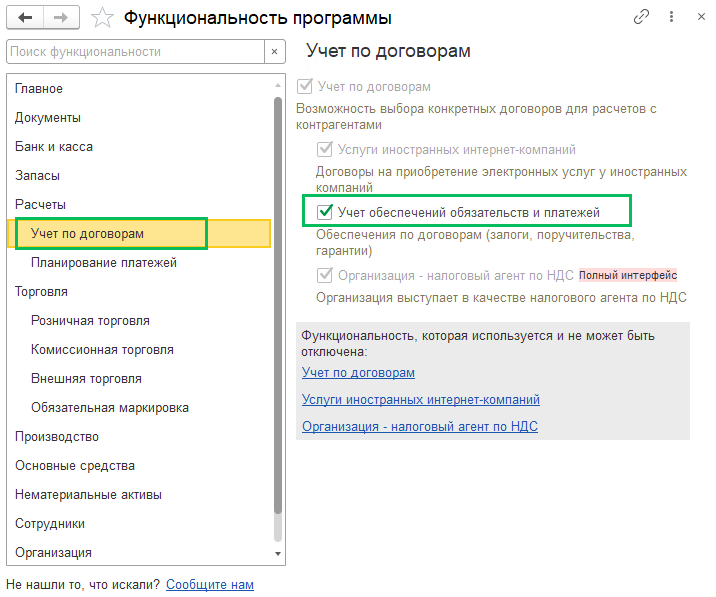

В качестве залога за возвратную тару выступает обеспечительный платеж. Для работы с залогами в функциональности программы (Администрирование – Функциональность – Расчеты – Учет по договорам) должна стоять галка Учет обеспечений обязательств и платежей.

В таком случае в договорах любых видов добавится вкладка Обеспечение обязательств.

Эта информация может понадобиться для отчетов заемщика в банки. На учет возвратной тары данные реквизиты не оказывают влияния.

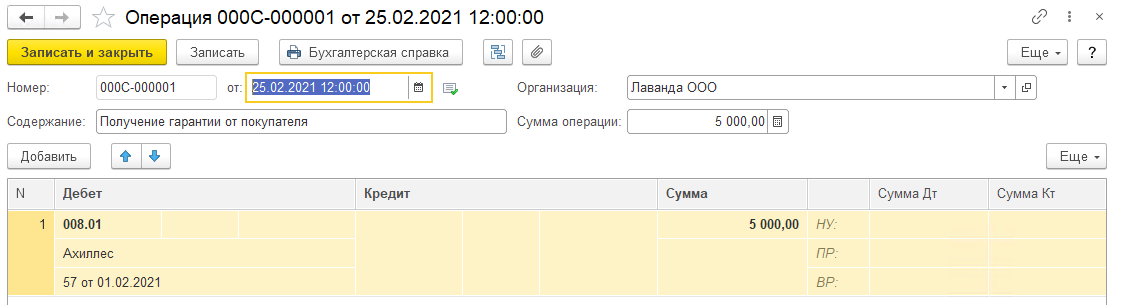

Для учета полученного обеспечения используются Операции, введенные вручную (раздел Операции), обеспечительный платеж учитывается на забалансовом счете 008.01 "Обеспечение обязательств и платежей полученные" и 008.21, если обеспечение в иностранной валюте.

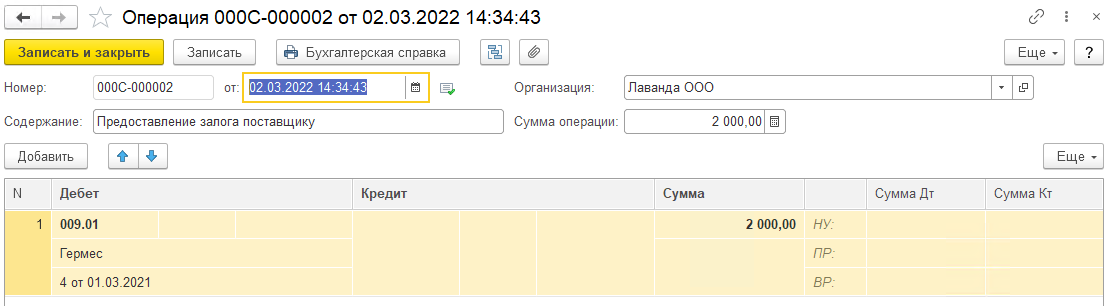

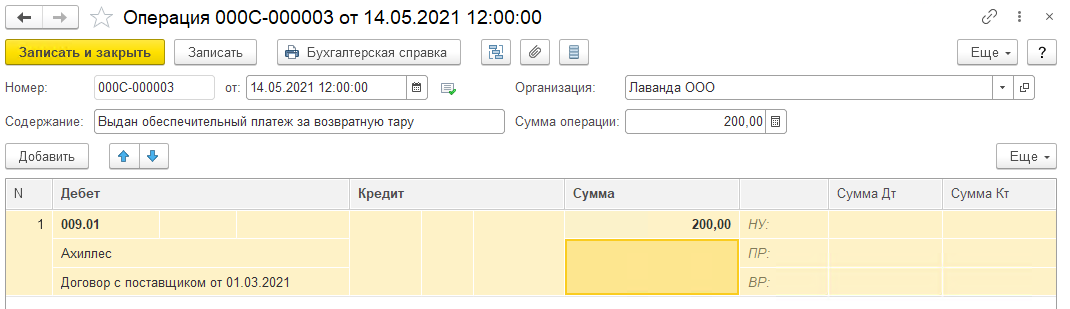

Выданное обеспечение аналогично отражается Операцией, но уже по счету 009.01 "Обеспечения обязательств и платежей выданные" и 009.21 для валютного обеспечения.

Сформировать отчетность в банк можно с помощью сервиса 1С:ФинОтчетность (раздел Банк и касса)

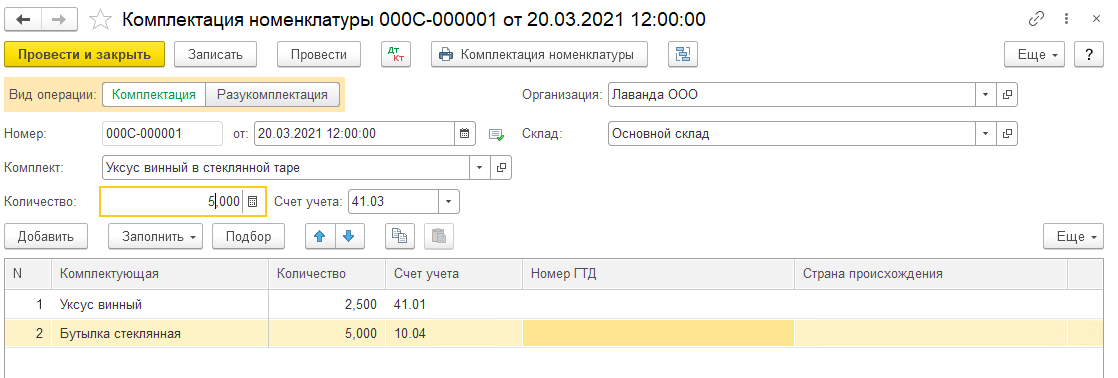

Включение стоимости тары в стоимость товара

Упаковку в стоимость товаров продавец может включать через документ Комплектация номенклатуры (Склад – Комплектация номенклатуры) с видом операции Комплектация.

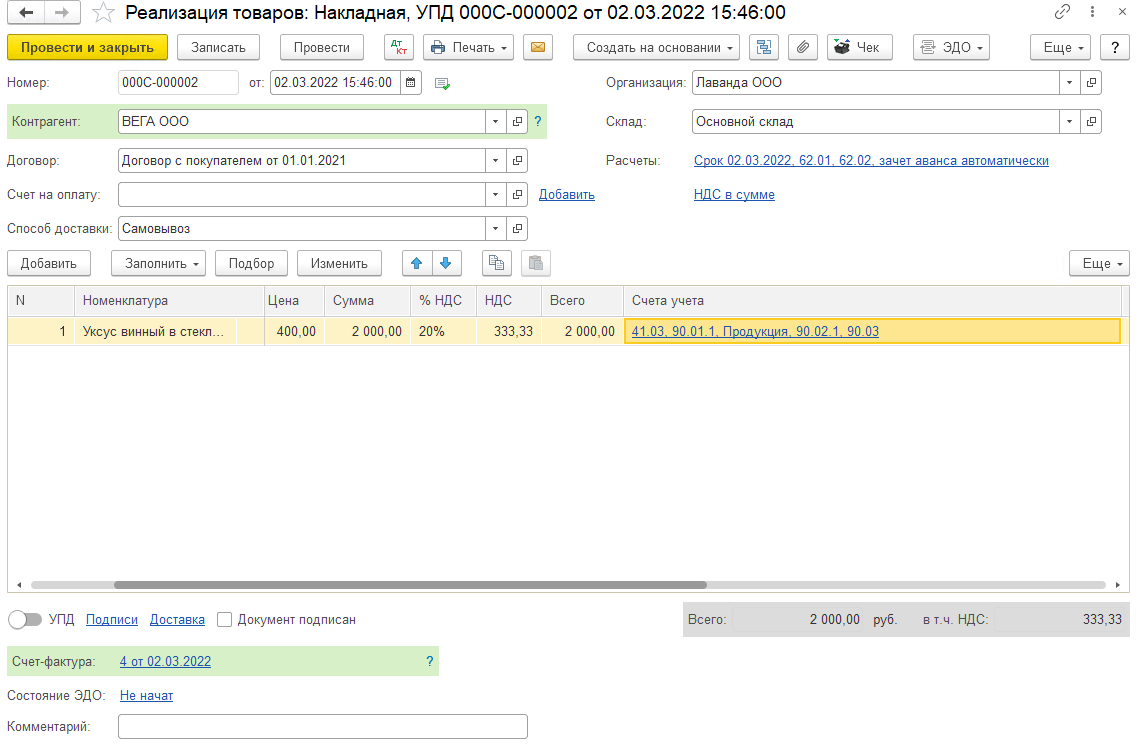

Реализация товара в таре оформляется документом Реализация товаров (раздел Продажи)

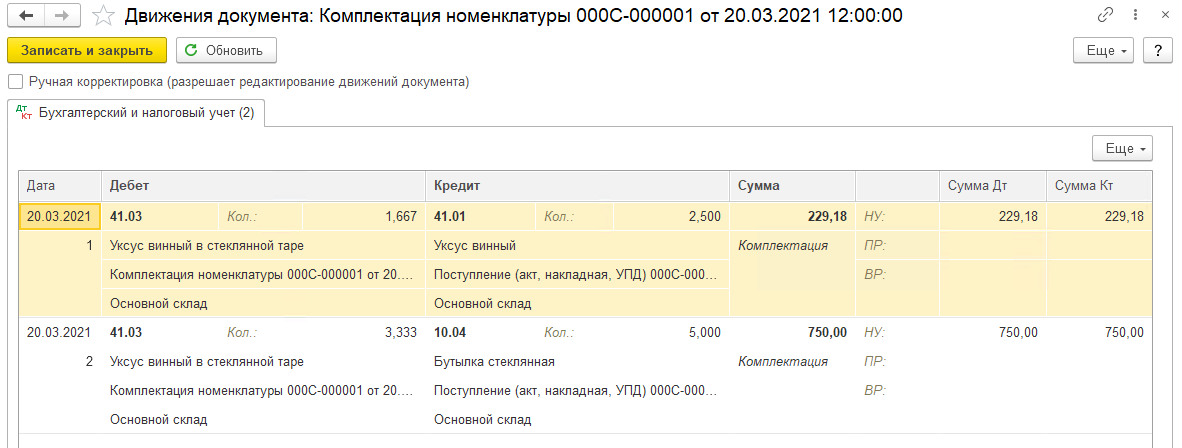

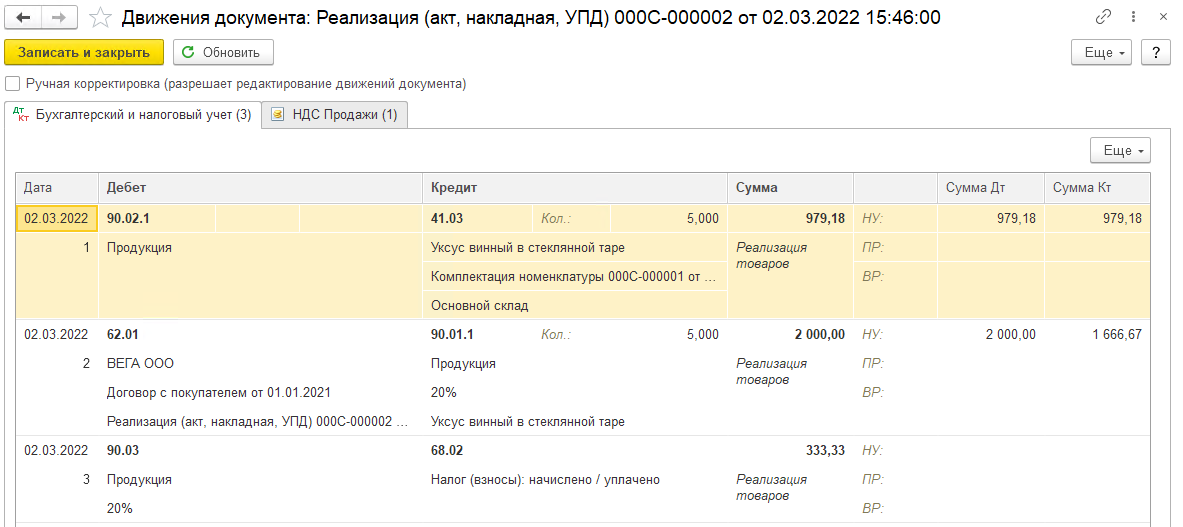

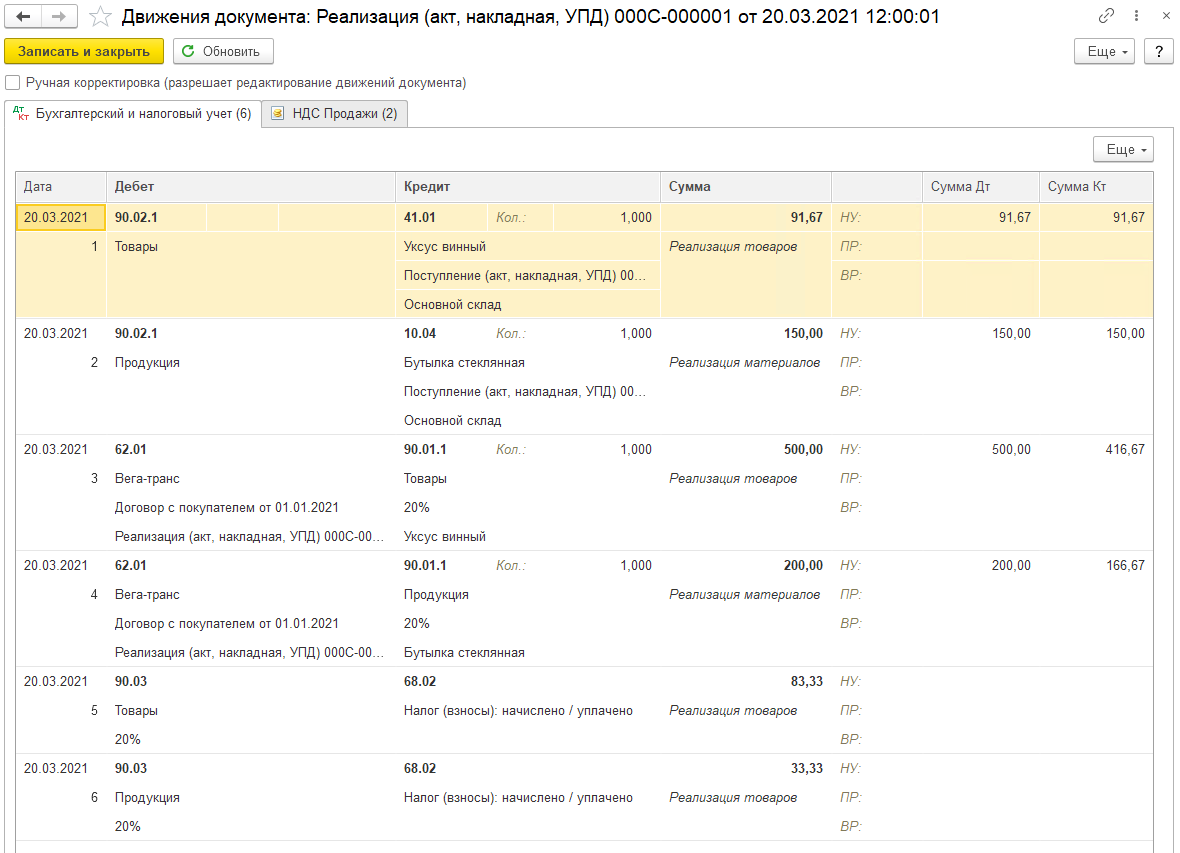

В проводках видно, что реализованный товар в своей стоимости включает стоимость тары:

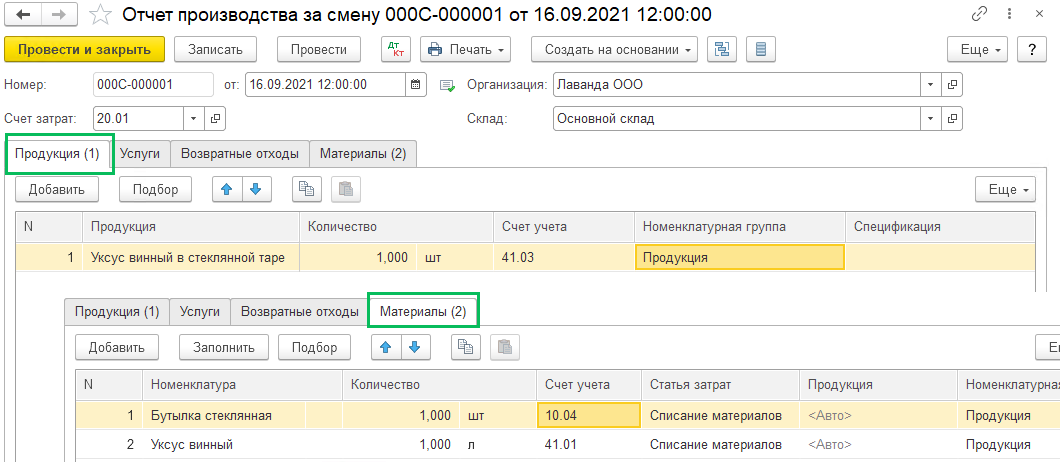

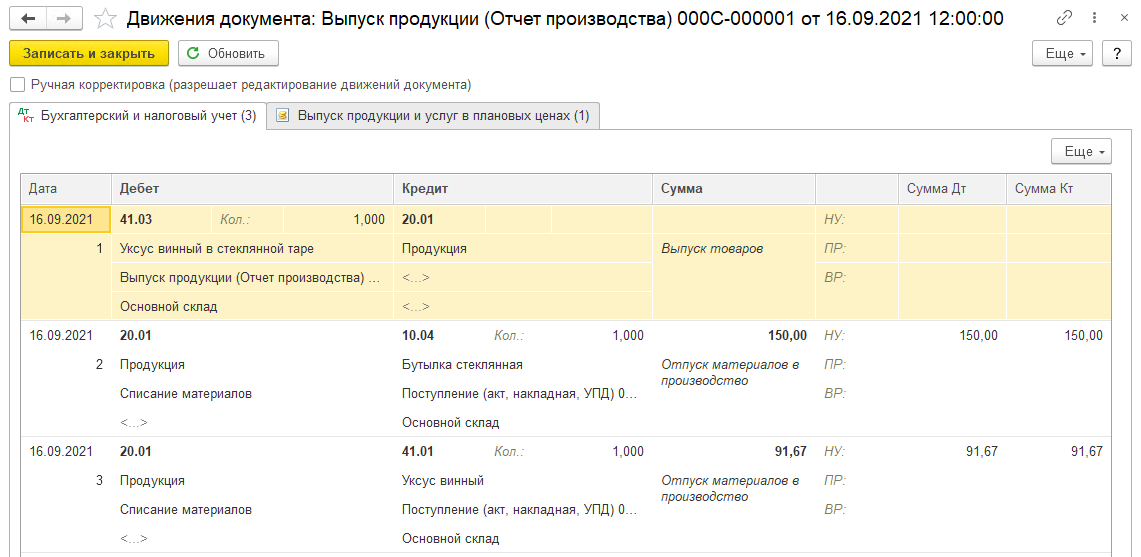

Производство с тарой

Если ваша организация занимается производственной деятельностью, то документом Отчет производства за смену (раздел Производство) можно произвести упакованный в тару товар.

В себестоимость готовой продукции будет включена стоимость тары.

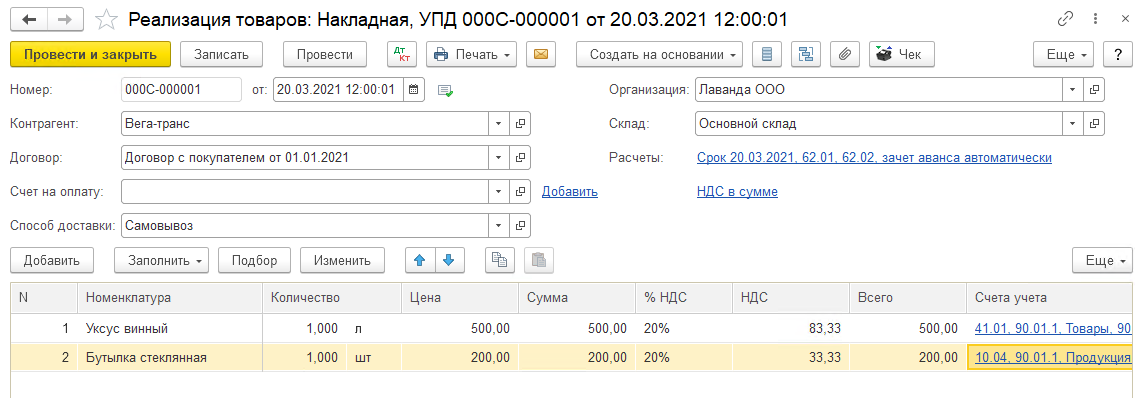

Реализуем отдельно товар и тару

В документе Реализация товаров в табличной части отдельно отразить товары и тару:

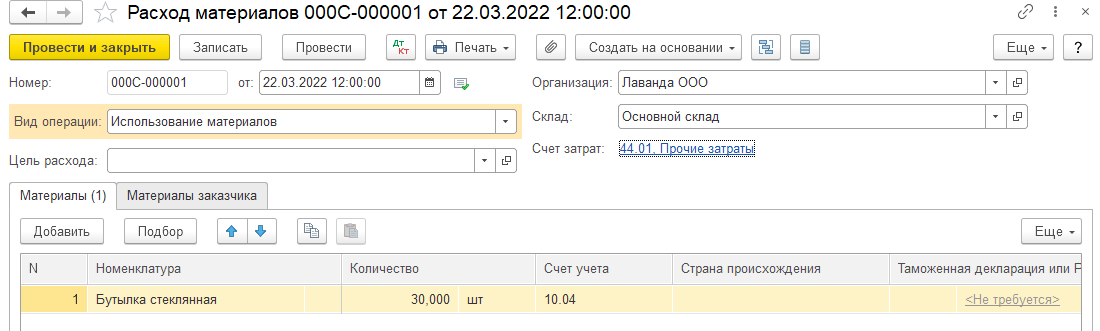

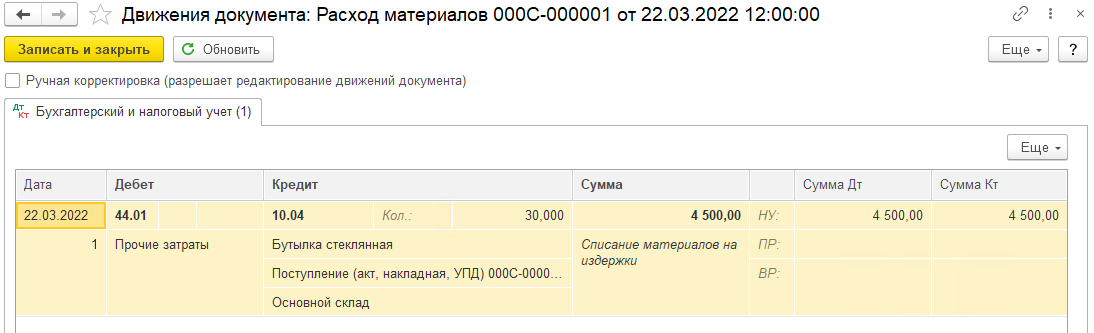

В стоимость товара не включается стоимость тары

Если стоимость тары не будет включена в стоимость товаров, то она списывается на расходы на продажу (счет 44) документом Расход материалов (Требование-накладная) (раздел Склад)

Учет возвратной тары у поставщика

Возвратная тара может быть учтена у продавца как запас либо как ОС.

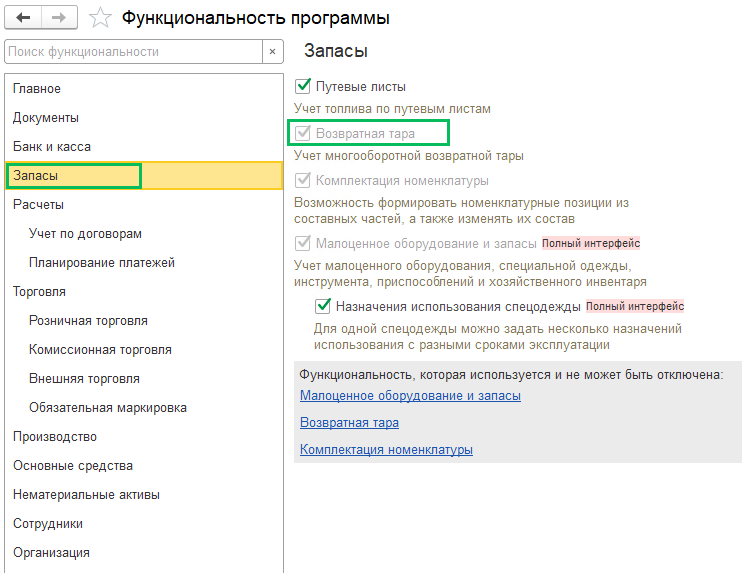

Для ведения учета по возвратной таре активируйте эту возможность в функциональности программы (Администрирование – Функциональность – Запасы – Возвратная тара).

Для учета возвратной тары с релиза БП 3.0.104 в План счетов добавлены счета 012 "Возвратная тара" с субсчтетами 012.01 "Возвратная тара на складе" и 012.02 "Возвратная тара у покупателя". А в Учетной политике (раздел Главное) добавится настройка по тому, когда организация начнет учитывать возвратную тару за балансом: с 2022 года или досрочно с 2021.

Поступление возвратной тары и ввод в эксплуатацию

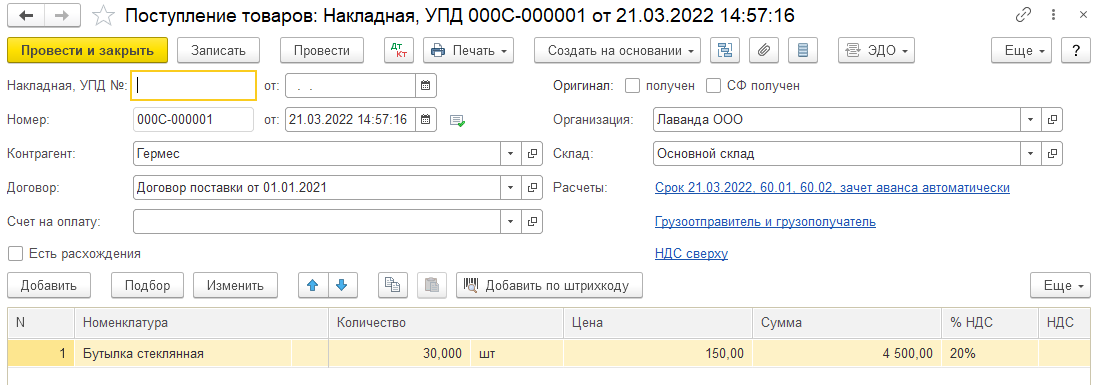

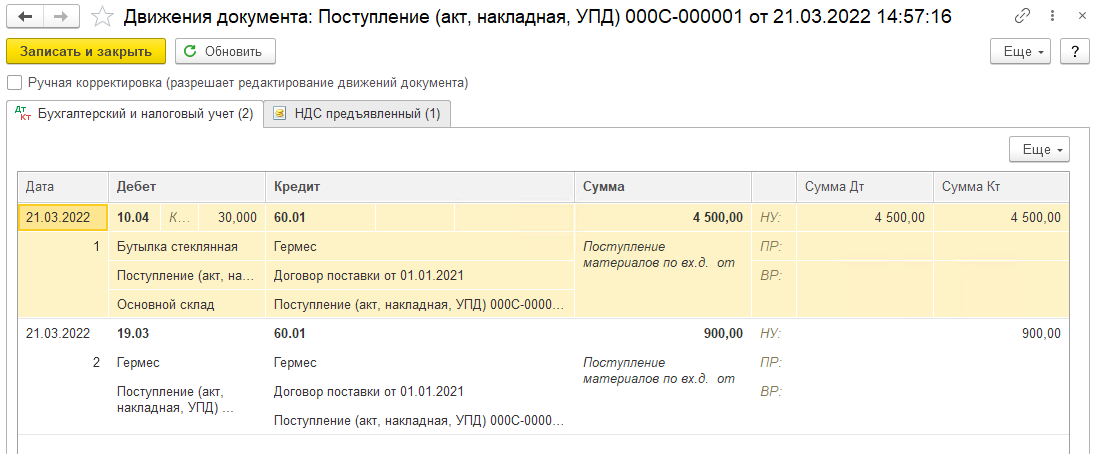

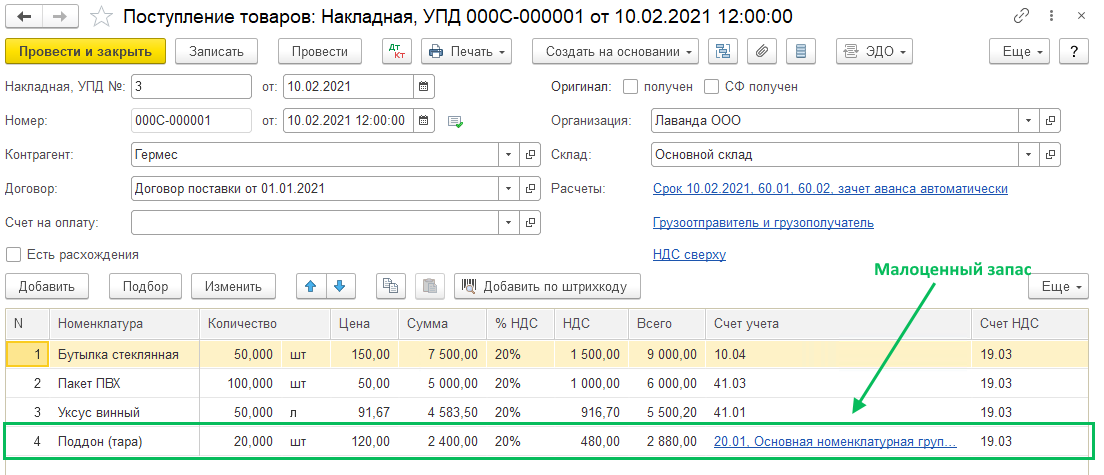

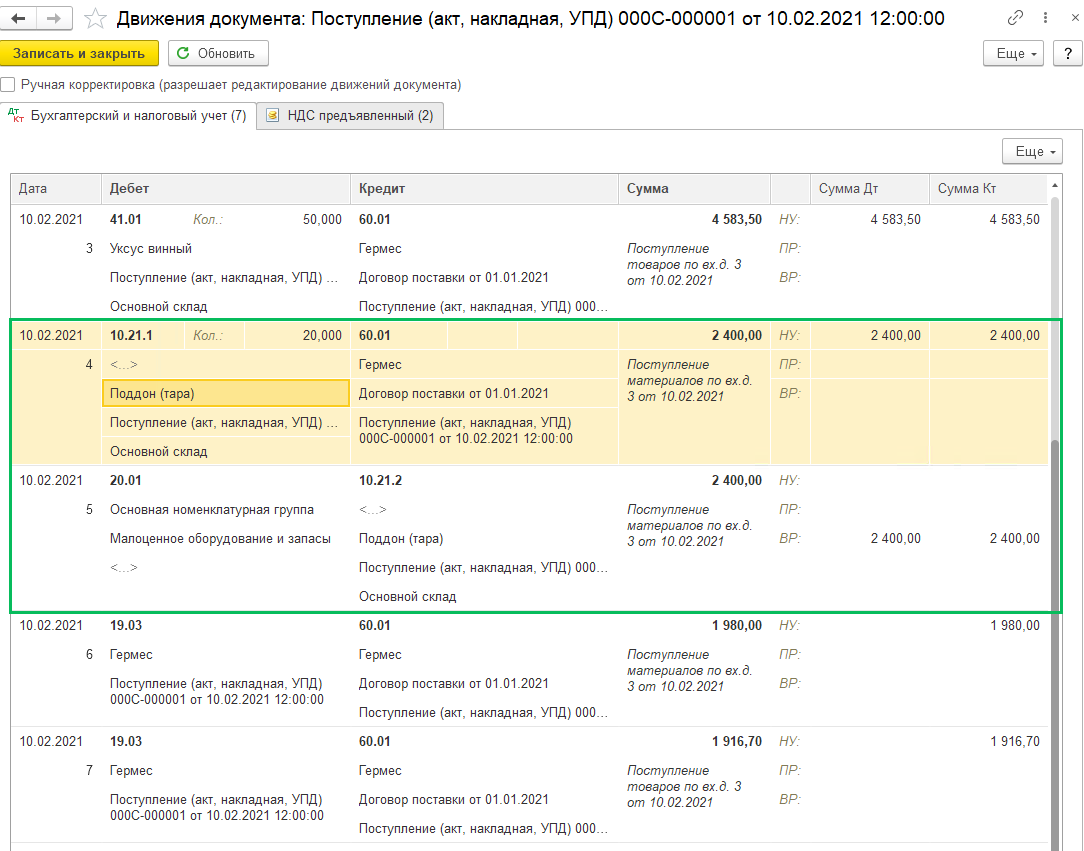

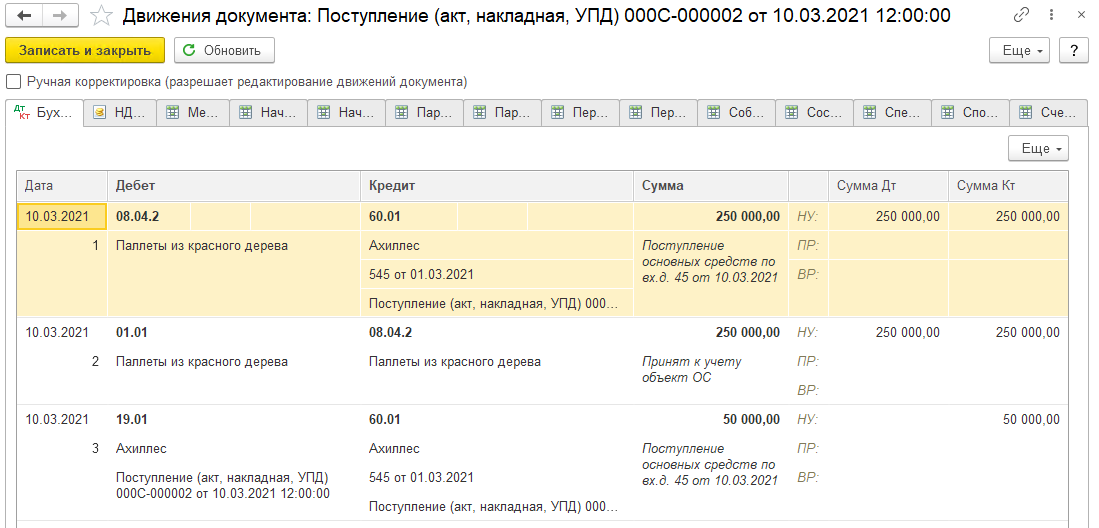

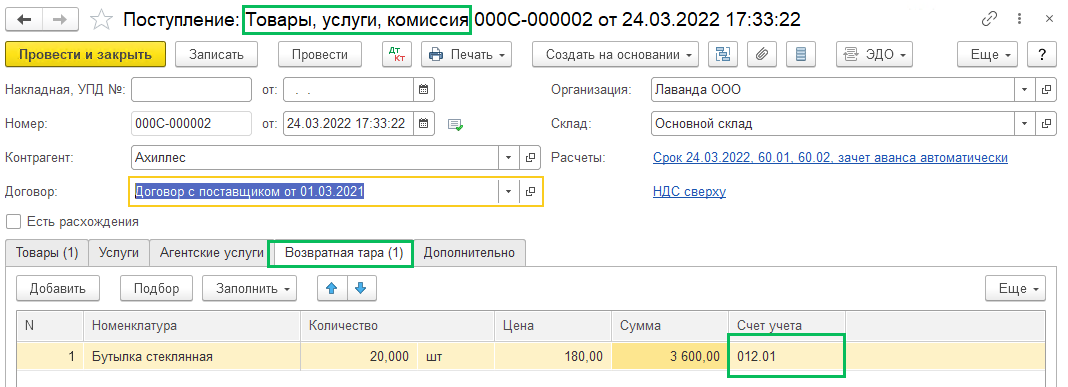

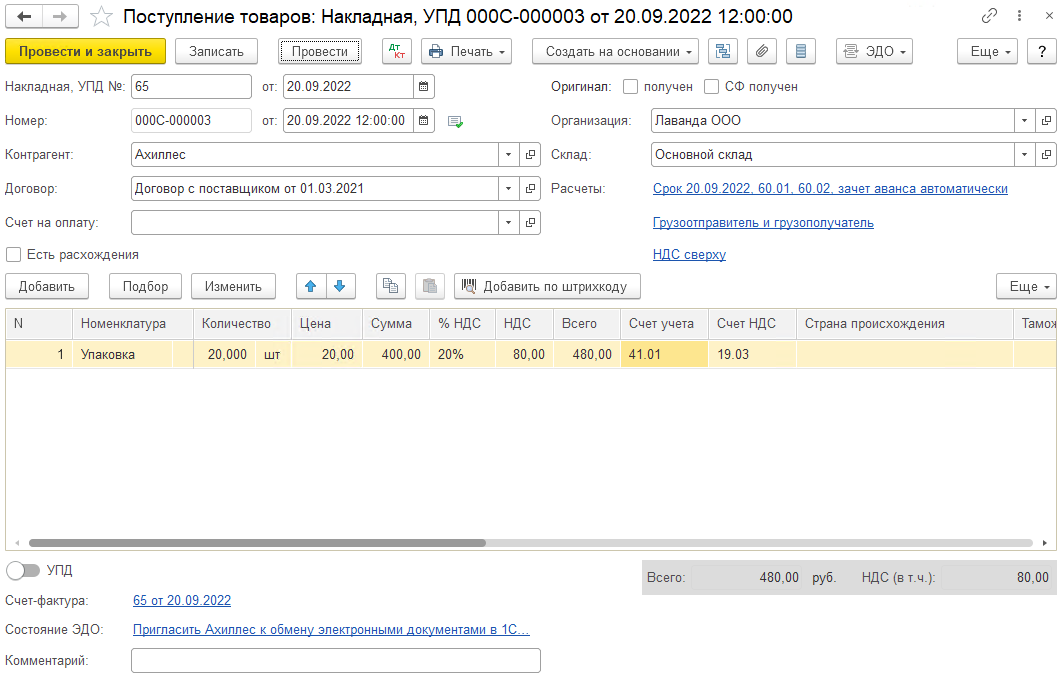

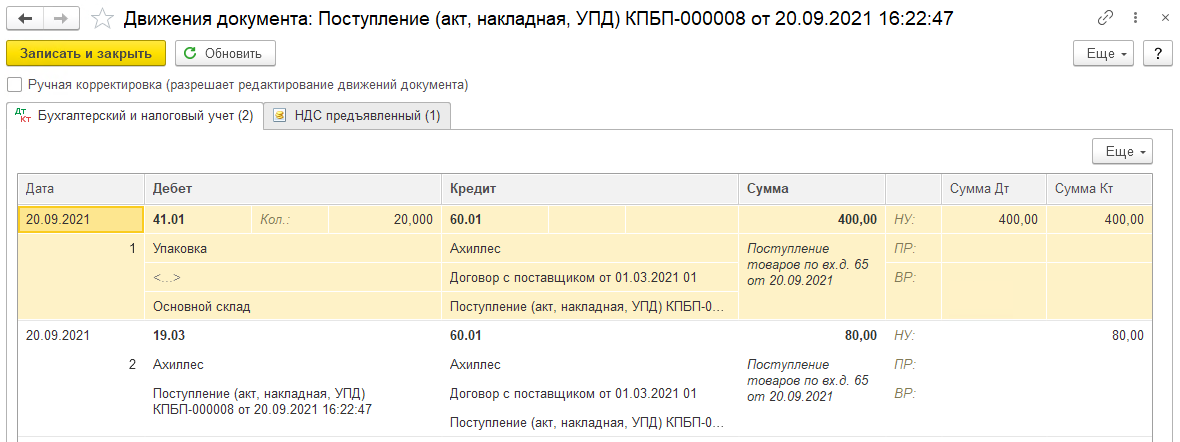

Отражается приобретение возвратной тары обычным документом Поступление товаров.

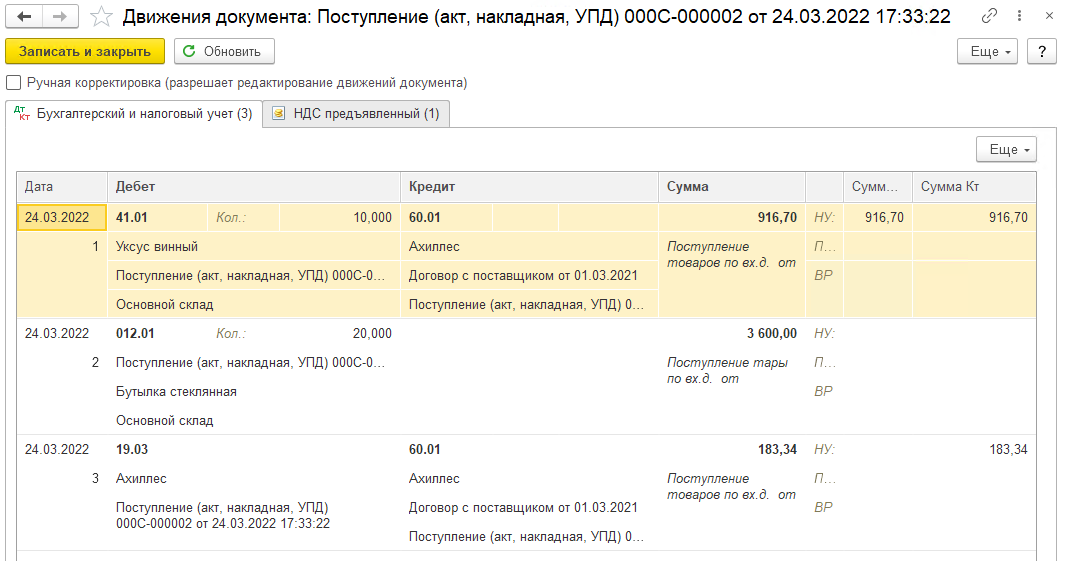

Проводки по документу:

Если тара учитывается как малоценное оборудование и запасы, то при приобретении вместо счета учета указывается счет расходов:

Подробнее о ведении учета малоценного оборудования и запасов в нашей инструкции.

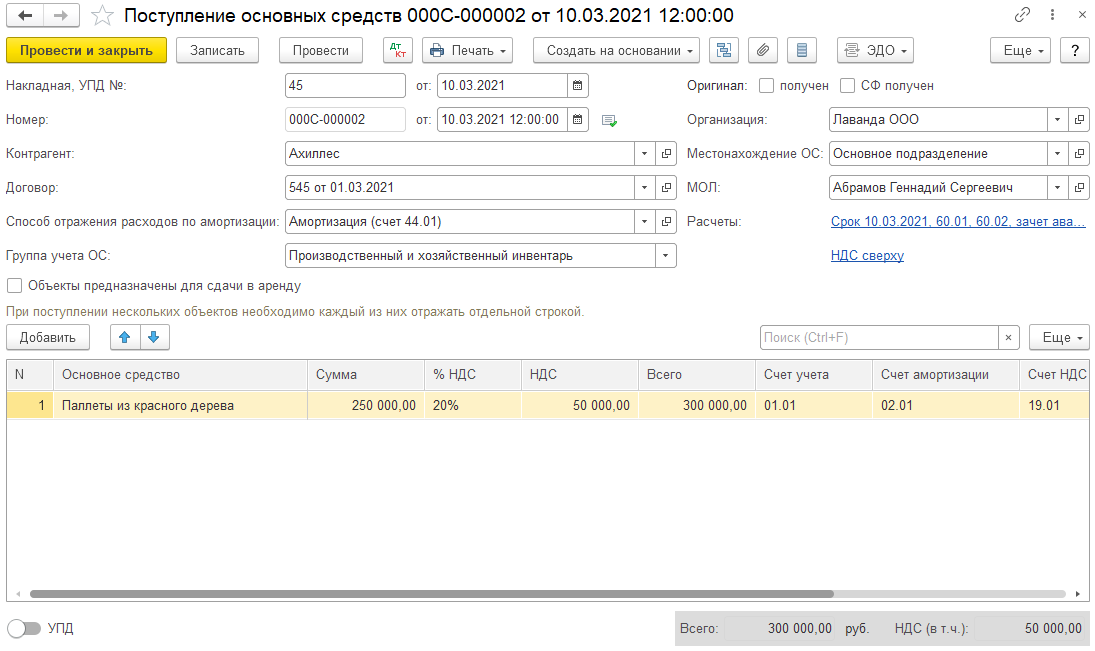

Дорогостоящая возвратная тара может приобретаться ка ОС документом Поступление основных средств.

Принимать или нет входной НДС с приобретения возвратной тары к вычету – решать главному бухгалтеру конкретной организации, так как существует два мнения. Первое основано на письме Минфина России от 30.04.2013 № 03-07-11/15419, от 29.12.2012 № 03-07-11/566, где сказано, что что входной НДС включается в стоимость возвратной тары и принять его к вычету нельзя. Второе мнение говорит о том, что входной НДС при приобретении возвратной тары должен приниматься к вычету, так как возвратная тара участвует в деятельности, облагаемой НДС, имеются судебные акты в пользу такого мнения налогоплательщиков.

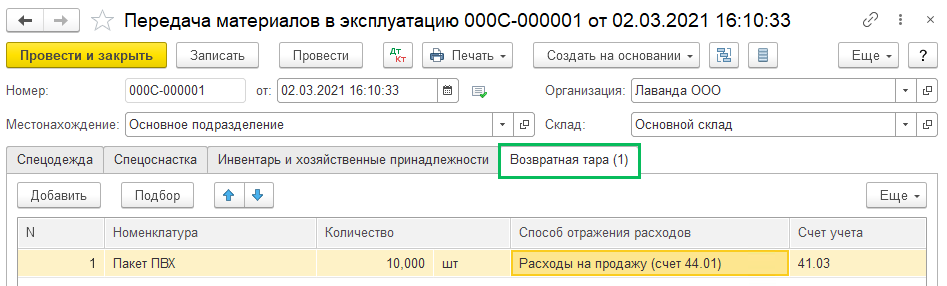

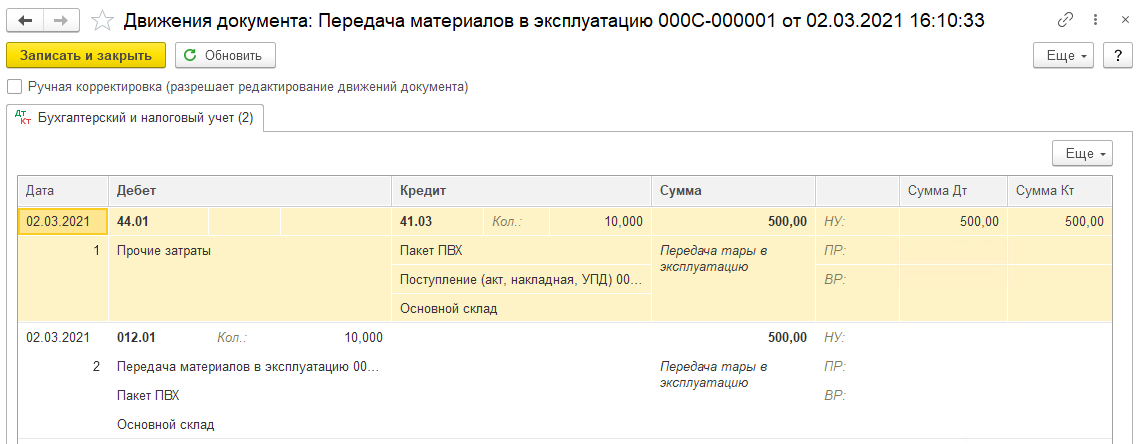

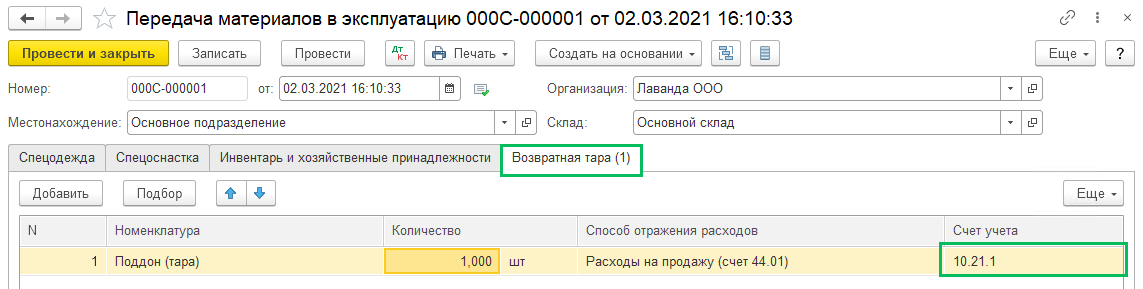

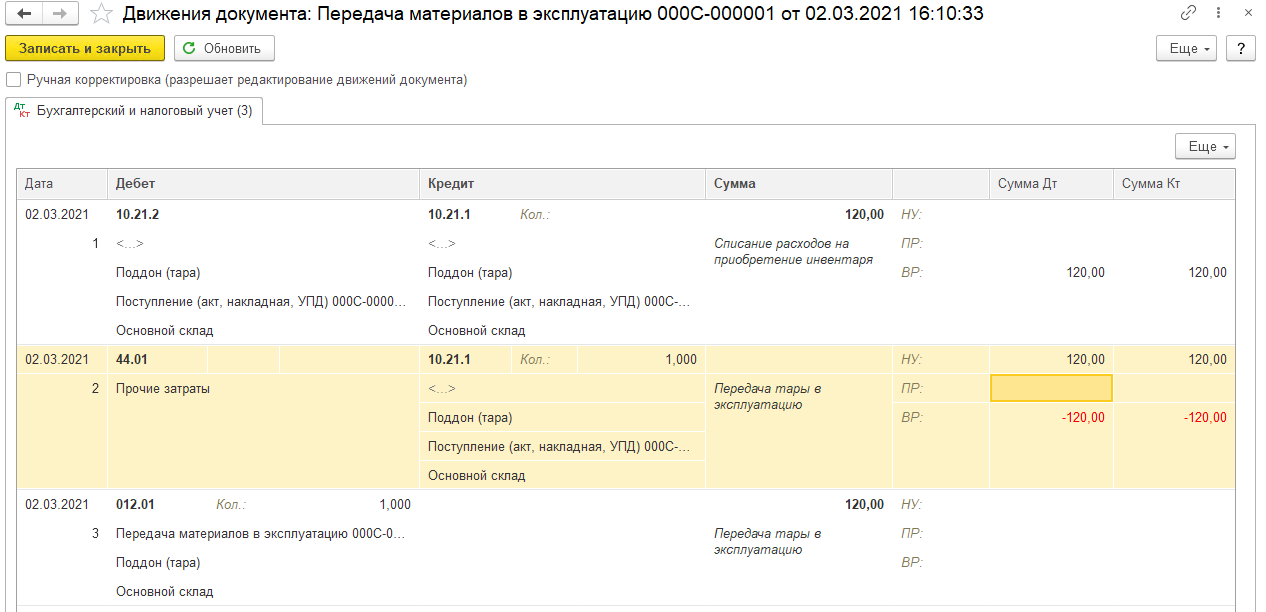

Вводится в эксплуатацию возвратная тара документом Передача материалов в эксплуатацию (раздел Склад). Для этого с релиза 3.0.104 доступна вкладка Возвратная тара. Этим документом передается в эксплуатацию возвратная тара, учитываемая на счетах 10 или 41.

При проведении стоимость тары будет отнесена на забалансовый счет учета возвратной тары.

Если возвратная тара была учтена как малоценное оборудование:

Стоимость в БУ уже была списана на затраты документом приобретения, а теперь списывается стоимость в НУ.

Аналогично можно использовать для списания возвратной тары на забалансовый счет 012.01 документ Расход материалов (Требование-накладная).

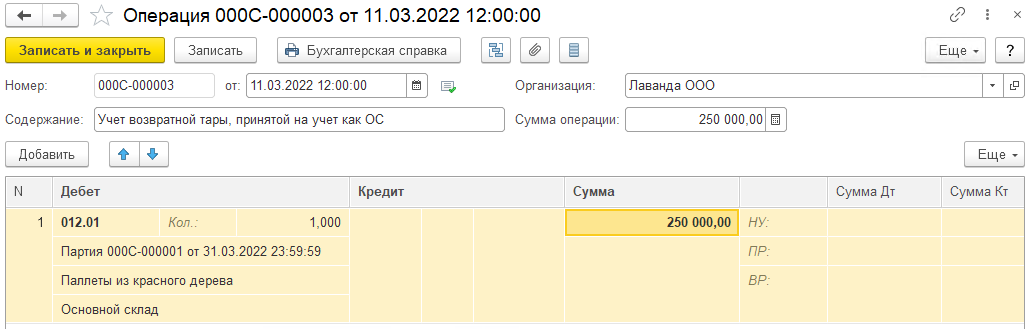

В том случае, когда возвратная тара учитывается как ОС, учет ее на счет 012.01 происходит путем формирования Операции, введенной вручную (раздел Операции), так как тара будет амортизироваться в общем порядке и мы не можем ее списать. При создании ручной операции будет нужно сделать ручной документ Партии.

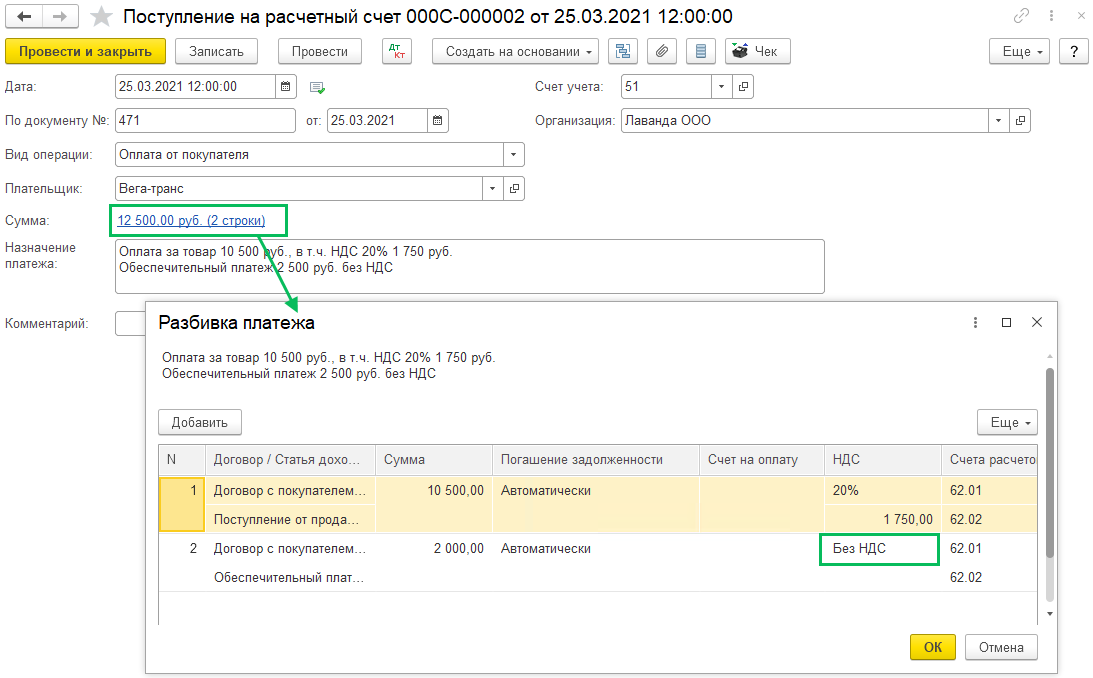

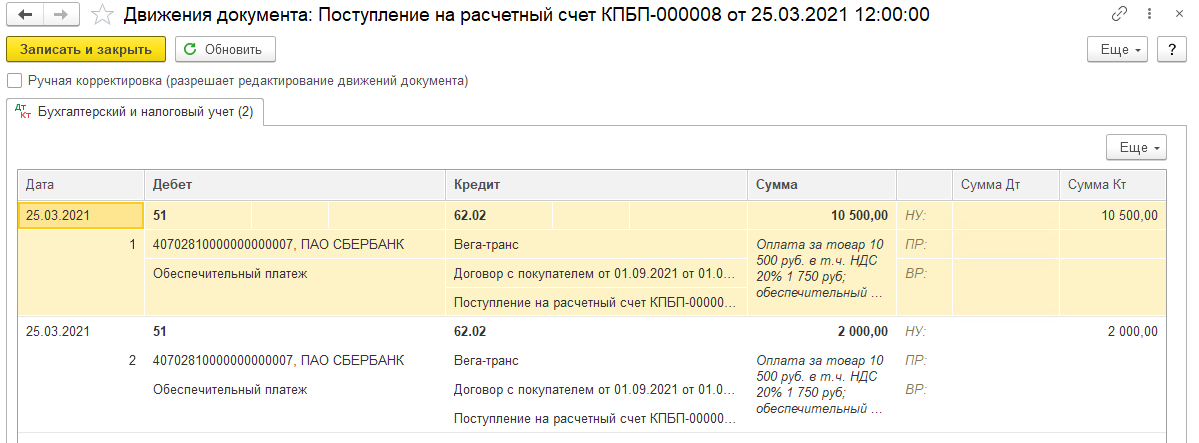

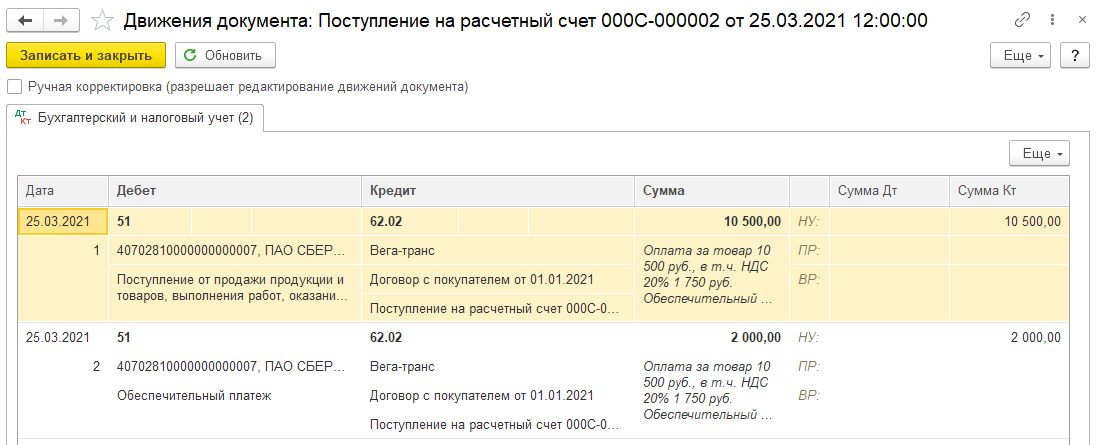

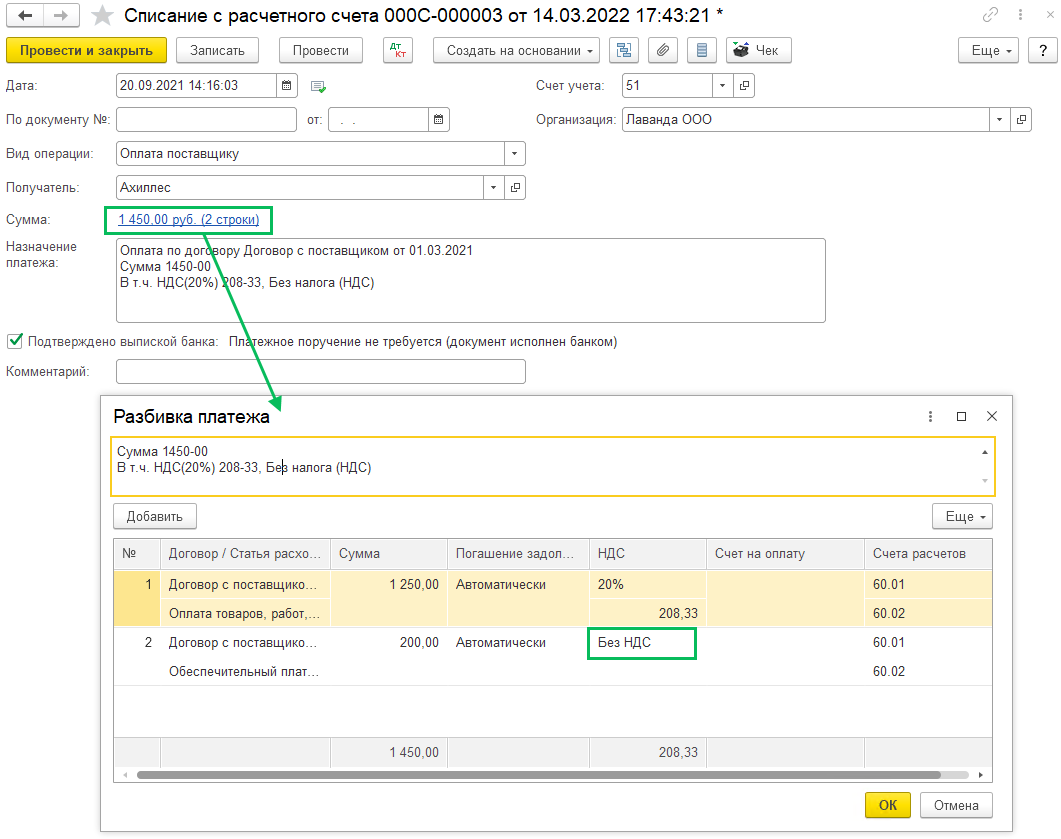

Поступление оплаты от покупателя и обеспечительный платеж

Оплата от покупателя с обеспечительным платежом выглядит как документ Поступление на расчет счет с видом операции Оплата от покупателя с разбивной платежа, где отдельной строкой прописана стоимость товара и отдельной строкой стоимость обеспечительного платежа (если возвратная тара подлежит возврату продавцу, то он без НДС). Для удобства обеспечительные счета можно учитывать на счете 76.06, но это не обязательно.

Обеспечительный платеж не является доходом ни в БУ, ни в УУ.

Полученное обеспечение отражаем за балансом Операцией (для расшифровки по полученным и выданным обеспечениям перед банком):

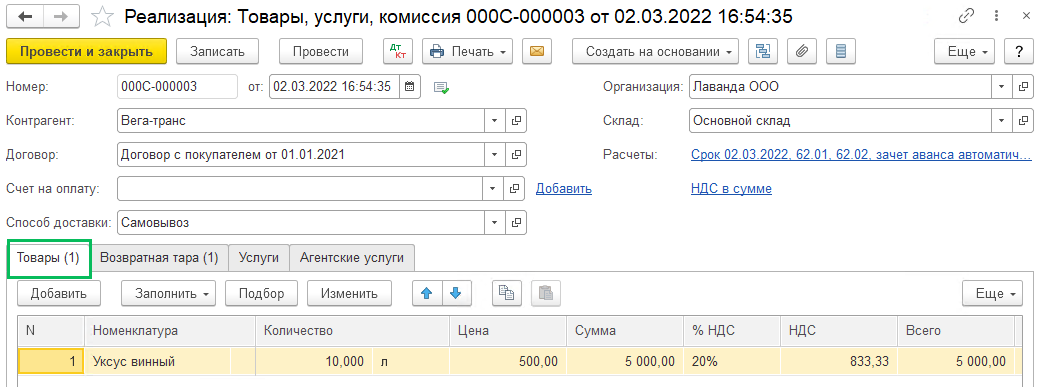

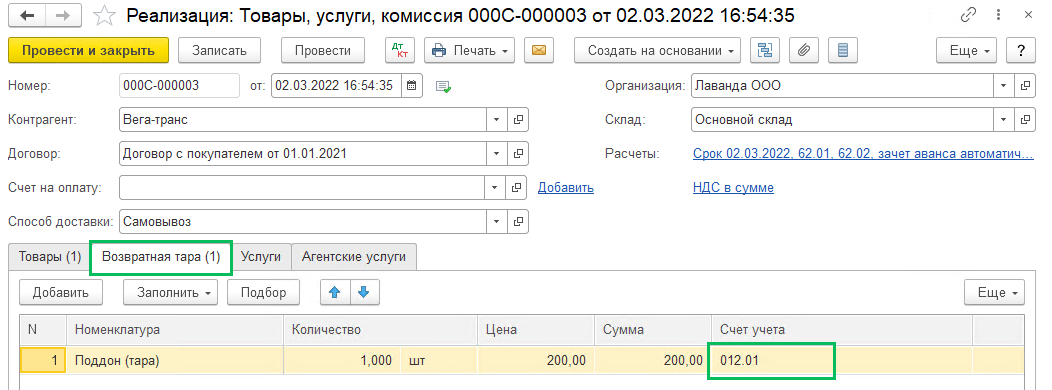

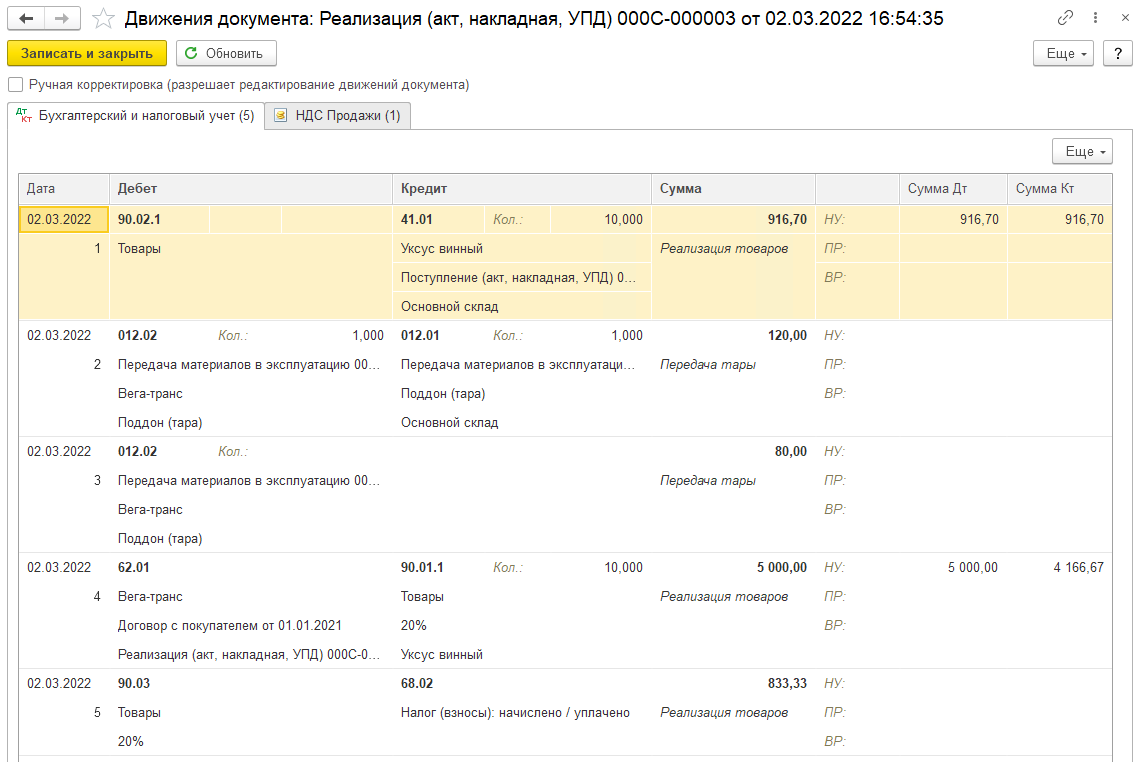

Реализация товаров с возвратной тарой

Реализация товаров с возвратной тарой документом Реализация – Товары, услуги, комиссия.

На закладке Товары указываем проданные товары, а на закладке Возвратная тара указывается тара на сумму обеспечительного платежа.

НДС по возвратной таре не начисляется, так как права на собственность на тару к покупателю не переходят.

Контроль возвратной тары осуществляется отчетом Оборотно-сальдовая ведомость по счету 012 с разбивкой по субсчетам

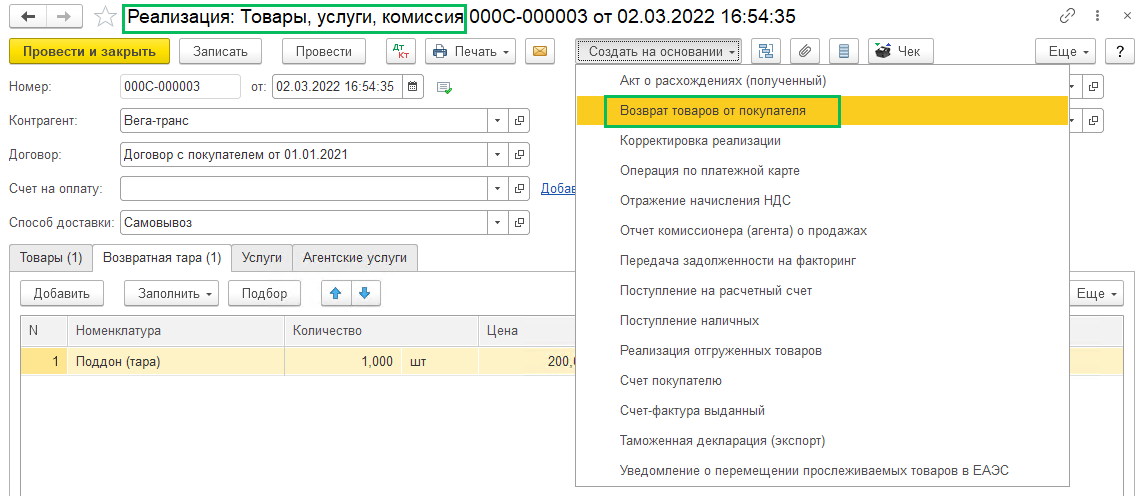

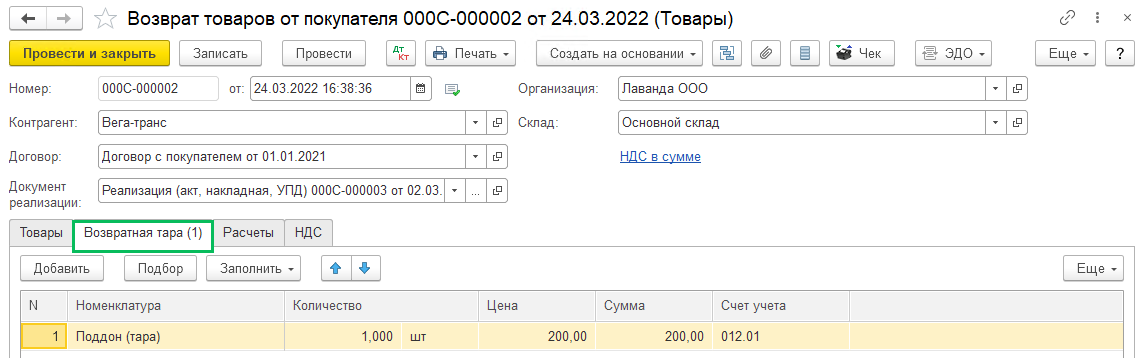

Возврат тары от поставщика и обеспечительного платежа покупателю

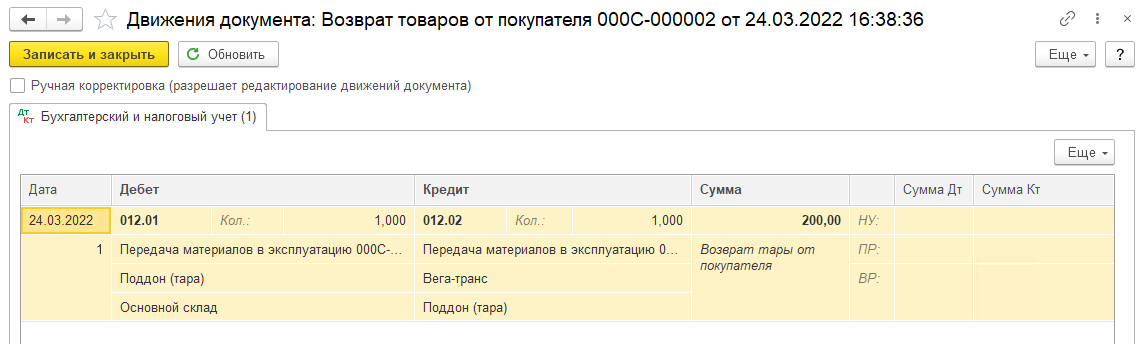

Когда покупатель вернул тару, на основании документа Реализации создается Возврат товаров от покупателя.

И оставляем заполненной только закладку Возвратная тара: счет 012.01

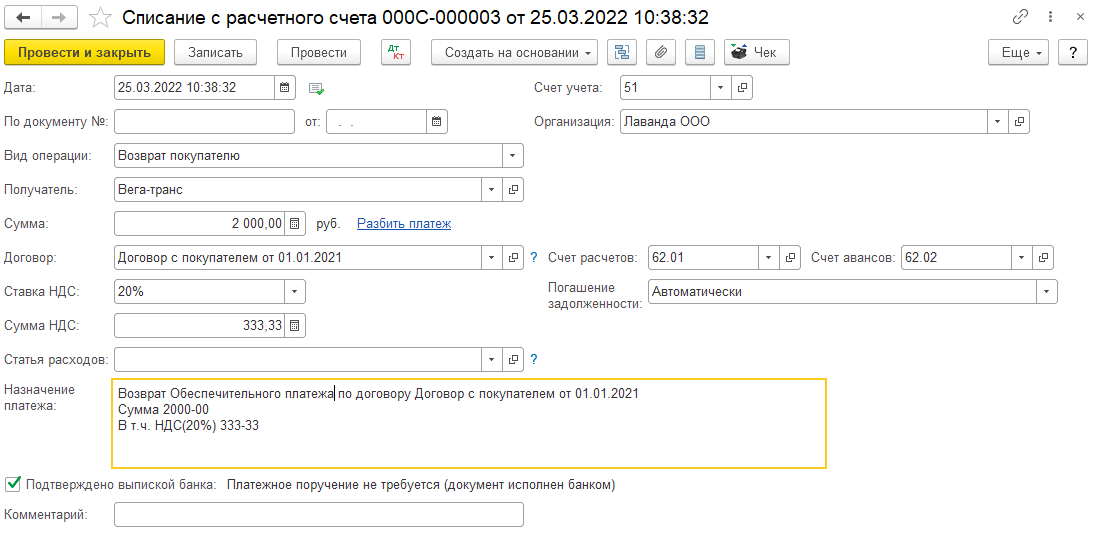

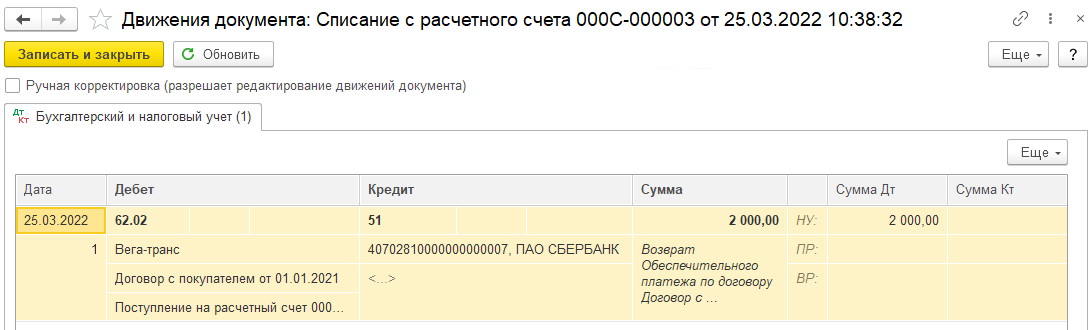

Возврат обеспечительного платежа отражается документом Списание с расчетного счета с видом операции Возврат покупателю, его можно создать на основании документа Поступления на расчетный счет и оставить в возврате только сумму обеспечительного платежа.

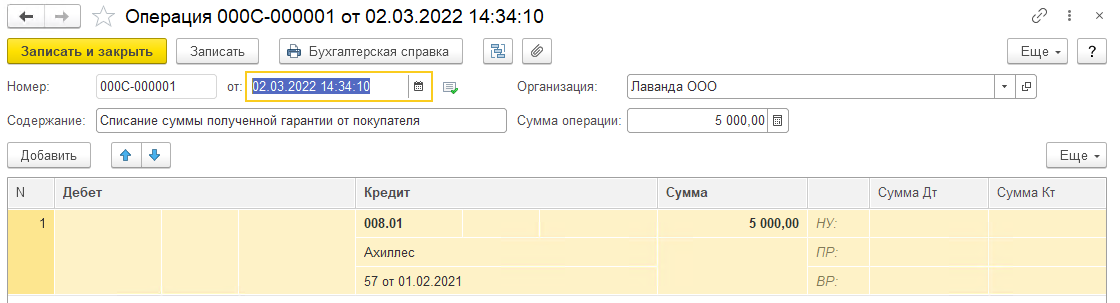

А полученное обеспечение списываем Операцией, введенной вручную:

Тара не была возвращена в срок

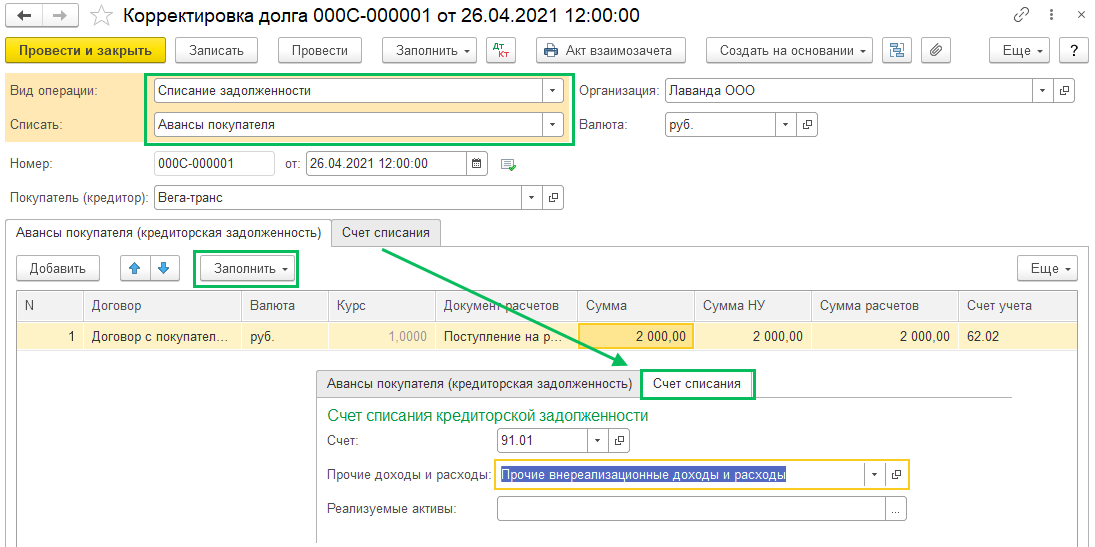

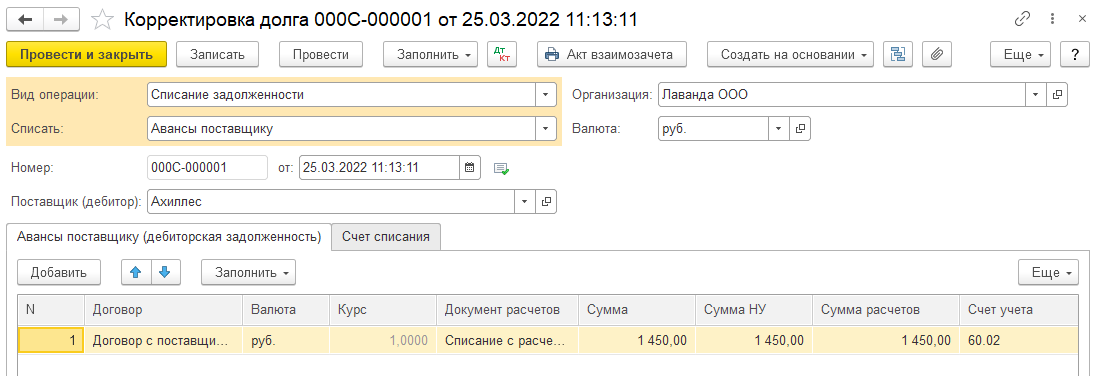

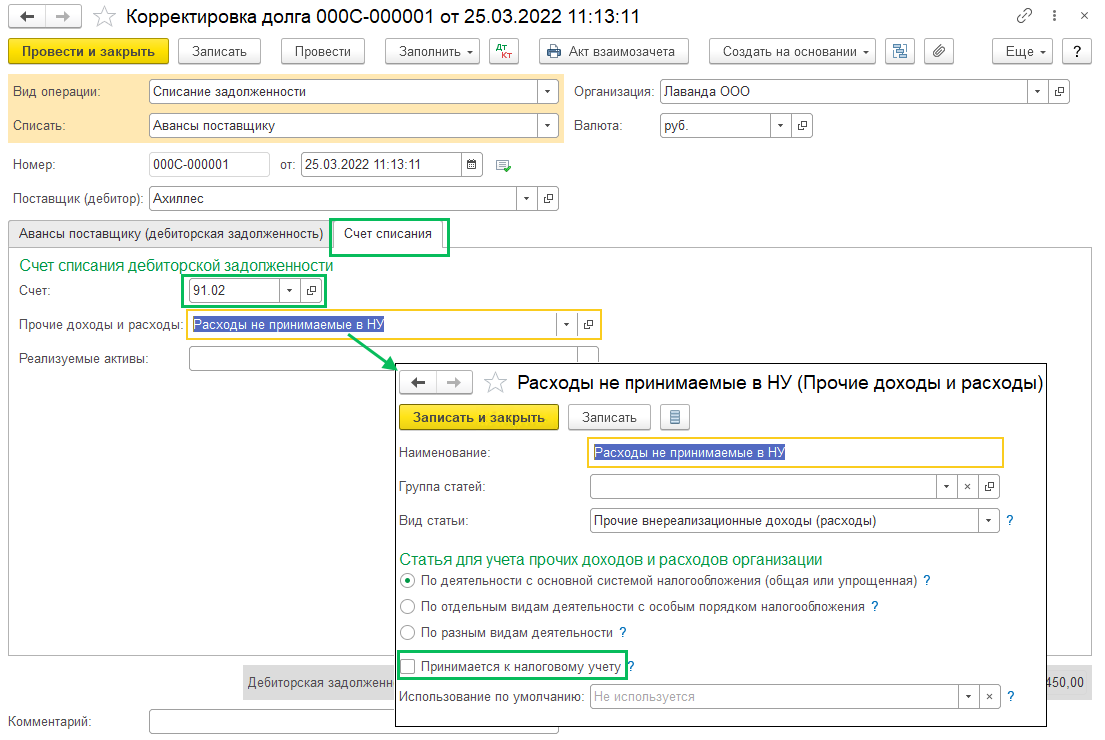

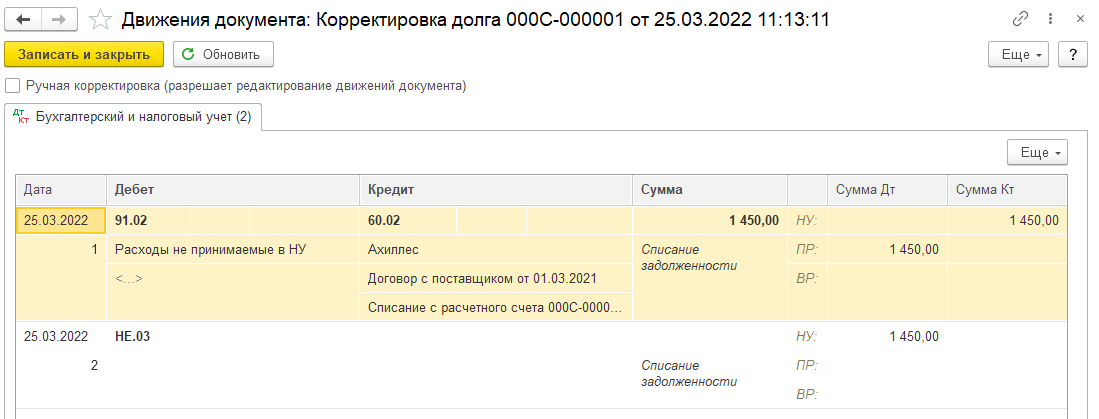

Если в срок, оговоренный договором, возвратная тара не была возвращена покупателем, то в таком случае продавец признает реализацию возвратной тары с помощью документа Корректировка долга (Продажи/Покупки – Корректировка долга) с видом операции Списание задолженности, списать Авансы покупателя. Выбираем в шапке покупателя-контрагента, а табличную часть Авансы покупателя (кредиторская задолженность) заполняем по кнопке Заполнить. Во вкладке Счет списания указываем счет 91.01 и статью доходов.

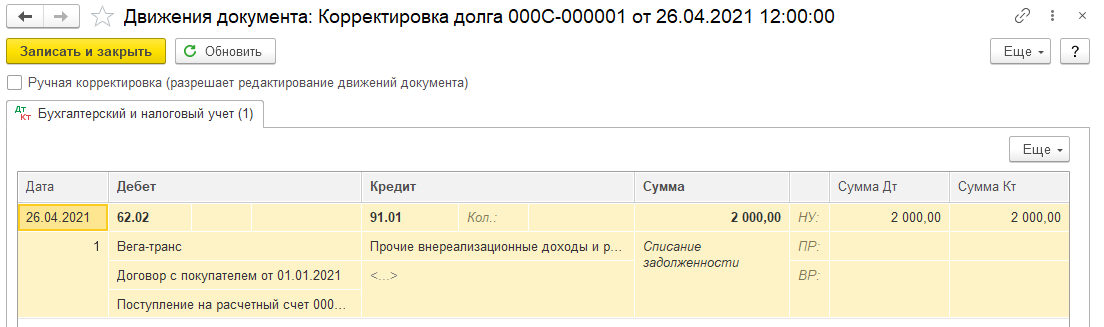

Сформированы проводки:

Так как поставщик удержал залоговую стоимость тары, то у поставщика возникает объект налогообложения по НДС, согласно пп.1 п. 1 ст.146, п.3 ст.167, п.1 ст.39 НК РФ и Письма Минфина России от 21.03.2007 №0307-15/36.

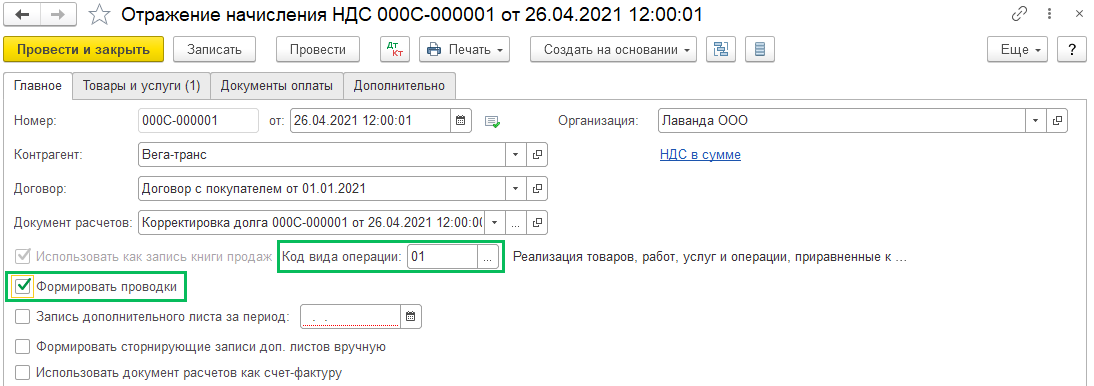

Отразить НДС нужно с помощью операции в разделе Операции – Отражение начисления НДС.

На вкладке Главное заполняется контрагент, договор, документ расчетов (Корректировка долга), код вида операции 01, ставится флаг "Формировать проводки".

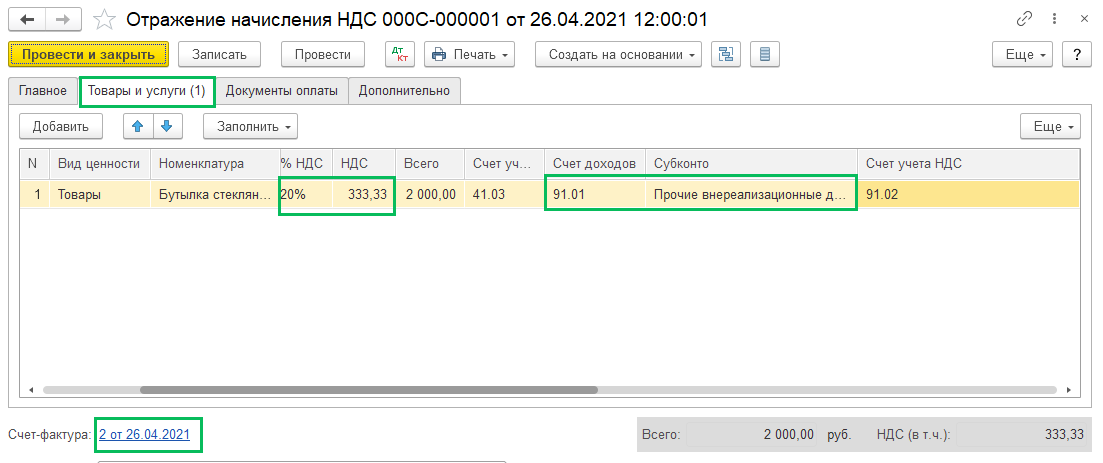

На вкладке Товары и услуги указывается невозвращенная покупателем тара. Указывается% НДС, Сумма НДС, Счет учета, Счет доходов как и в документе корректировки 91.01.

В нижней части документа выписываем Счет-фактуру.

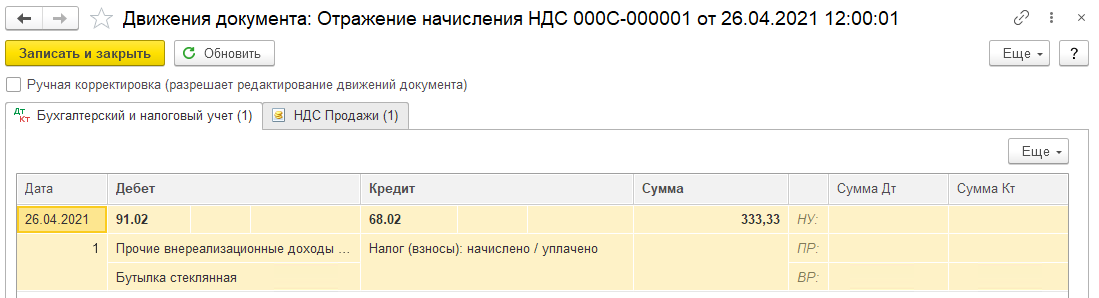

Проводки по документу:

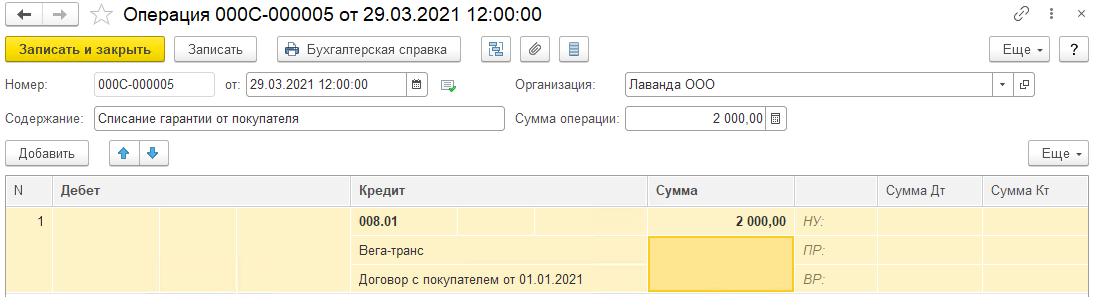

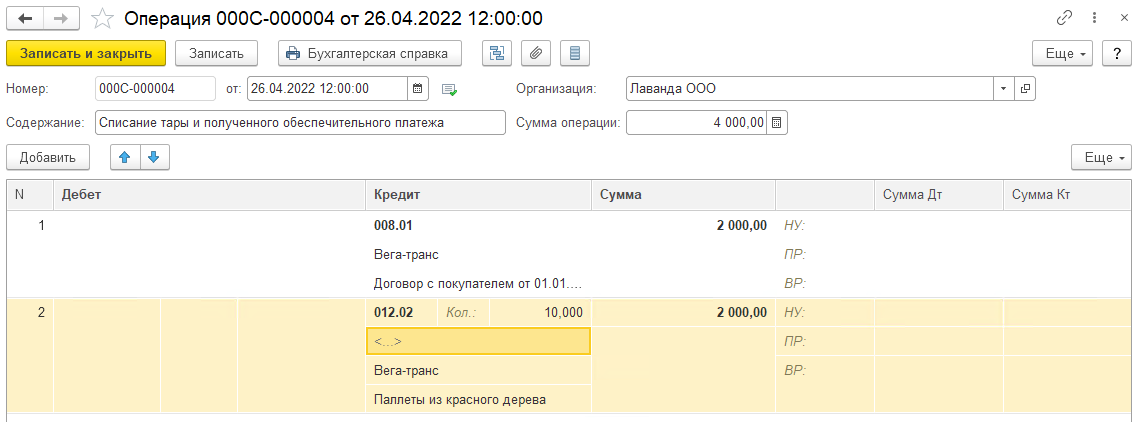

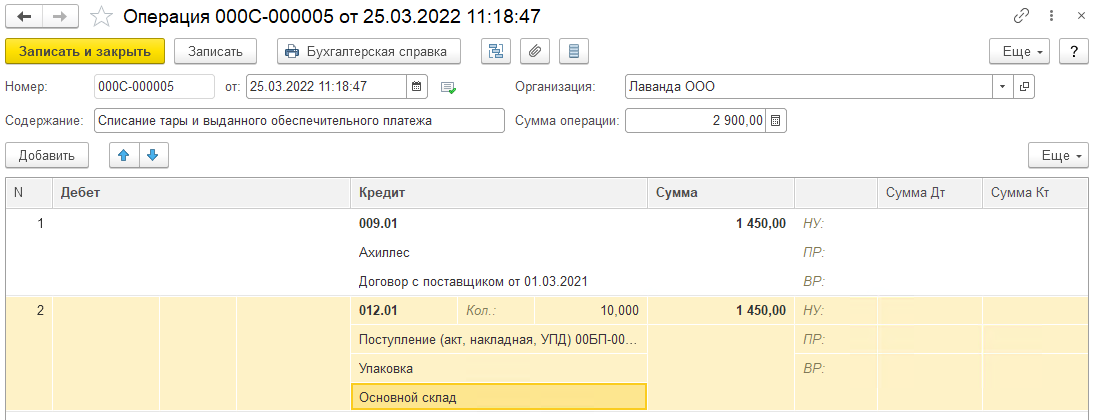

Так как обеспечение было использовано в качестве оплаты за тару, то необходимо списать с забаланса и тару, и обеспечение. Делается Операция, введенная вручную.

Учет возвратной тары у покупателя

Возвратная тара у покупателя учитывается на забалансовом счете по стоимость из накладной или по залоговой стоимости, если по договору имеет место обеспечительный платеж.

Поступление возвратной тары

С релиза Бухгалтерии предприятия 3.0.104 в План счетов добавятся счета 012 "Возвратная тара" с субсчтетами 012.01 "Возвратная тара на складе" и 012.02 "Возвратная тара у покупателя". А в Учетной политике (раздел Главное) добавится настройка по тому, когда организация начнет учитывать возвратную тару за балансом: с 2022 года или досрочно с 2021.

Поступление товаров в возвратной таре отражается документом Поступление с видом Товары, услуги, комиссия, где на закладке товары отражаются приобретенные товары, а на закладке Возвратная тара указываем соответственно возвратную тару, количество, цену и счет учета (012.01)

Оплата поставщику и обеспечительный платеж

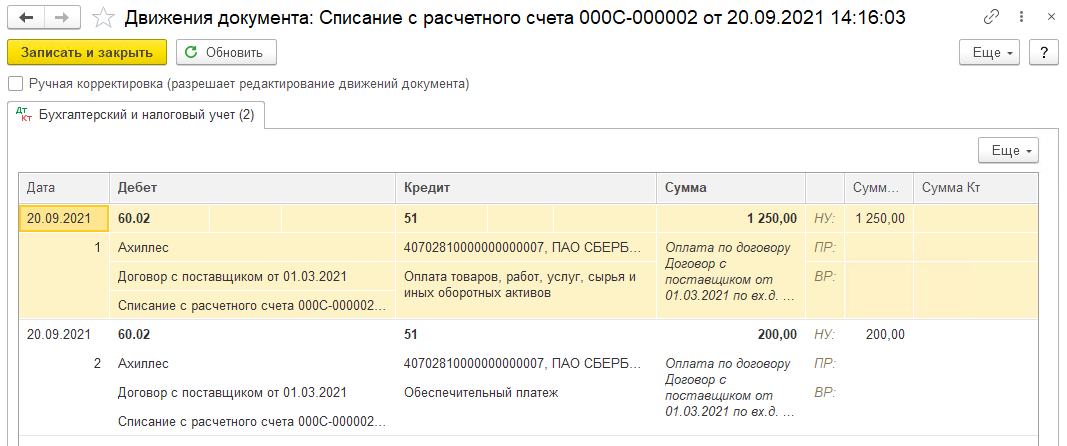

Оплата поставщику проводится документом Списание с расчетного счета с видом операции Оплата поставщику с разбивкой платежа. Обеспечительный платеж для удобства можно не на 60 счете, а на 76.05.

Залоговая стоимость тары в расходах налогового учета не признается.

Выданное обеспечение отражается на забалансовом счете 009.01" Обеспечения обязательств и платежей выданные" Операцией, введенной вручную:

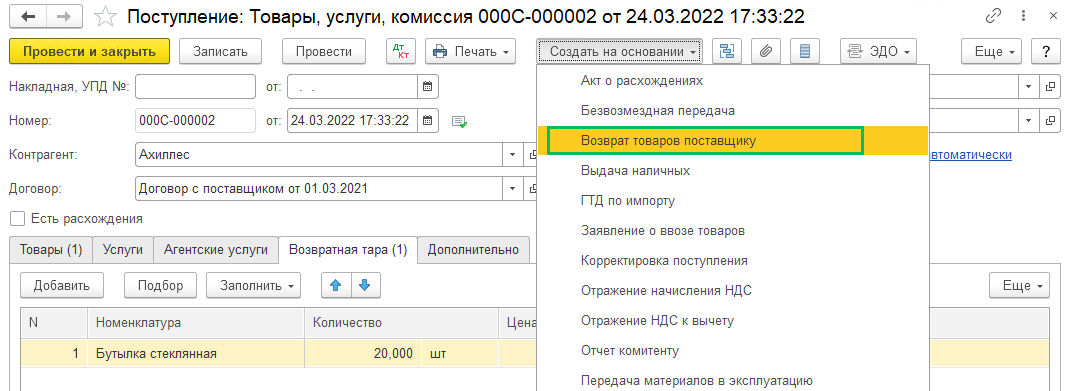

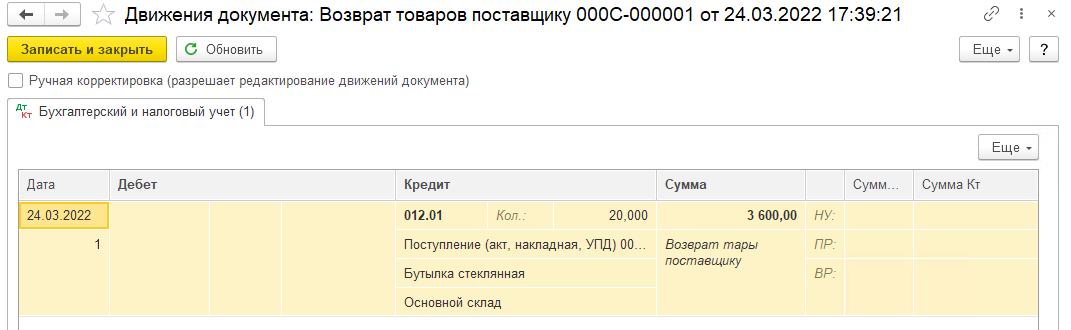

Возврат возвратной тары поставщику и возврат обеспечительного платежа

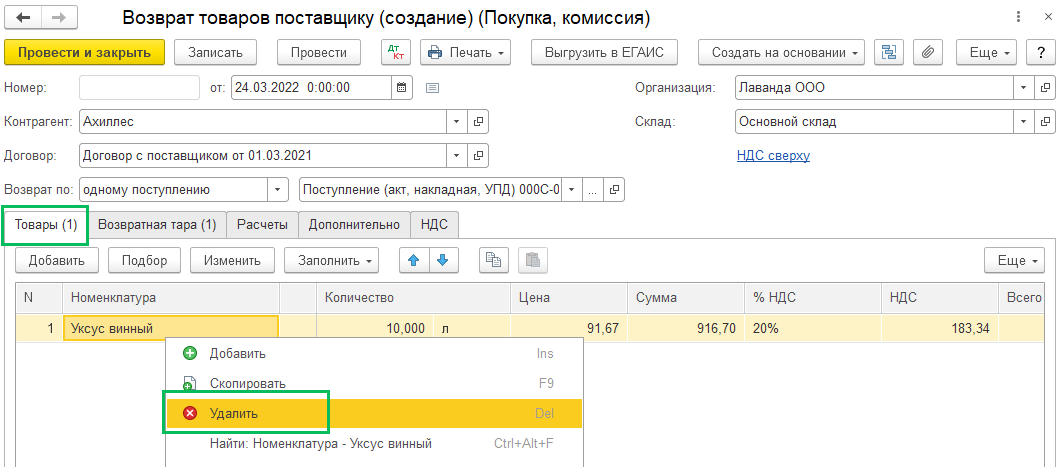

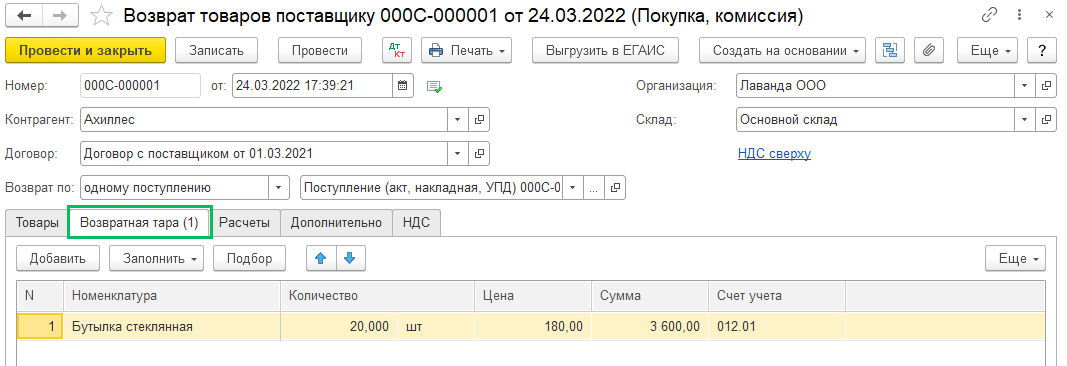

Возврат возвратной тары производится документом Возврат поставщику, который можно сформировать на основании Поступления товаров и тары. Очищается вкладка Товары, так как возвращаем мы только тару.

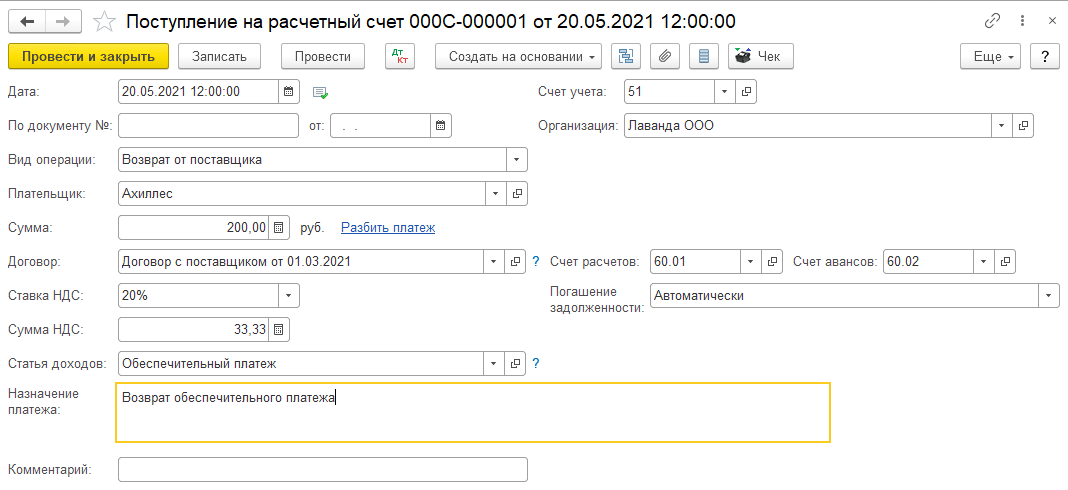

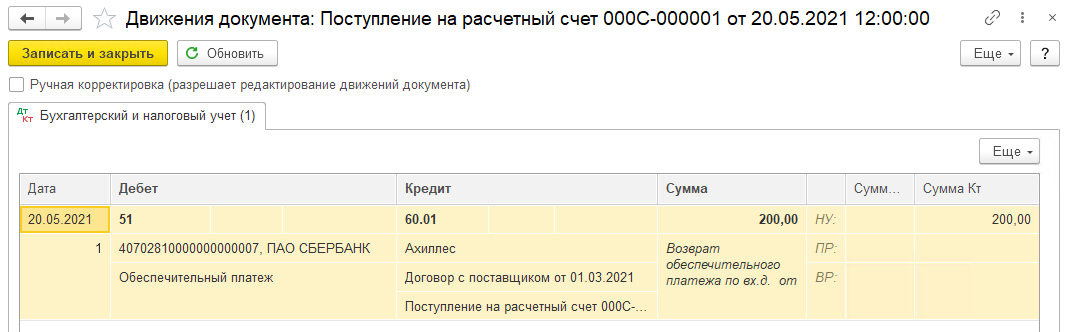

Возврат обеспечительного платежа отражается документом Поступление на расчетный счет с видом операции Возврат от поставщика

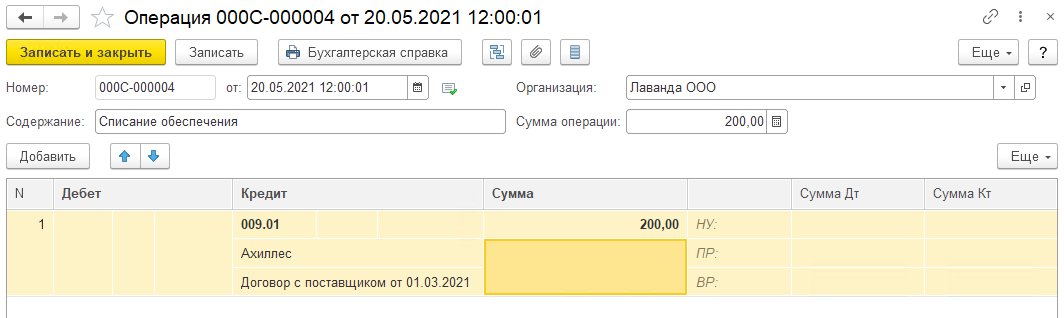

А также списывается выданное обеспечение через Операцию, введенную вручную.

Тара не была возвращена в срок

Если покупатель не вернул возвратную тару в установленный договором срок, то у покупателя оформляется документ Поступление товаров, где отражается тара. Поставщик направит покупателю счет-фактуру, которую нужно занести к документу. Приобретаем по залоговой стоимости, НДС может быть предъявлен к вычету.

Тара не может быть возвращена (испорчена, утеряна)

В случае невозможности вернуть возвратную тару, покупатель оформляет документ Корректировка долга с видом операции Списание задолженности списать - Авансы поставщику, табличная часть заполняется по кнопке Заполнить. На вкладке Счет списания заполняется счет расходов и статья затрат.

После этого тара списывается с забаланса, как и обеспечительный платеж Операцией, введенной вручную (раздел Операции)

Сдайте отчетность легко и быстро с облачной 1С от Scloud

- Получайте актуальные обновления 1С без доплаты

- 3 консультации специалистов 1С в подарок