-

- Начало работы

- Работа со справочниками

- Банк и касса

- Расчеты с покупателями и поставщиками

- ЭДО в 1С Бухгалтерия

- Учет ТМЦ, складские операции

- Производство

- ОС и НМА в 1С:Бухгалтерии

- Зарплата и кадры

- Операции в 1С Бухгалтерии

- Администрирование

- Общие вопросы по 1С: Бухгалтерии

- Комиссионная торговля и маркетплейсы

- Экспорт, импорт, расчеты в валюте

-

- 4-ФСС в 1С Отчетность

- Бухгалтерская отчетность

- ЕНС и ЕНП

- ЕФС-1

- Налог на прибыль в 1С Отчетность

- Общие вопросы по 1С Отчетности

- Отчетность в Росстат

- Отчетность по НДФЛ

- Отчетность по УСН

- Отчетность СЗВ-ТД

- Патент

- РСВ

- СЗВ-СТАЖ, ПСФЛ (замена СЗВ-М)

- Транспортный, земельный и имущественный налог

- Учет НДС и отчетность по НДС

Новые правила признания курсовых разниц БП 3.0

Маргарита Матевосова

Методист отдела 1С Scloud

Этот механизм реализован в 1С Бухгалтерия предприятия 3.0 с релиза 3.0.110.24

Обращаем ваше внимание!

-

Правила признания курсовых разниц меняются только для требований и обязательств, то есть по счетам расчетов с контрагентами (счета 60, 62, 76), подотчетными лицами (счет 71), по кредитам и замам (счета 66, 67).

-

Правила не поменялись для счетов 50, 52, 55, 57.

-

Изменения вводятся в НУ, а следовательно, для тех пользователей, которые ведут учет с использованием ПБУ 18, будут возникать временные разницы. Это будет происходить по причине того, что в бухгалтерском учете будет по-прежнему переоцениваться весь остаток валютной суммы, а в налоговом учете уже не все (выше определено, что именно и когда будет переоцениваться).

Положительная курсовая разница, отражение с 2022 года в БП 3.0

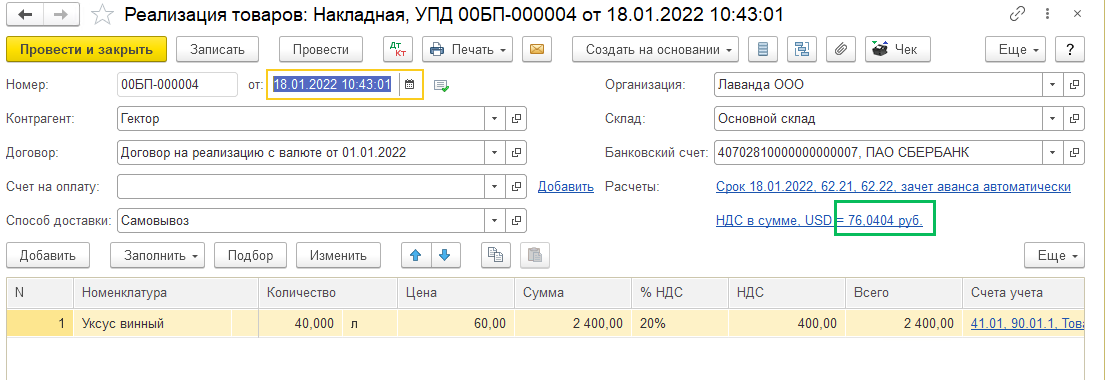

Была оформлена реализация товаров по договору в валюте документом Реализация товаров (Продажи – Реализация (акты, накладные, УПД) – Реализация – Товары)

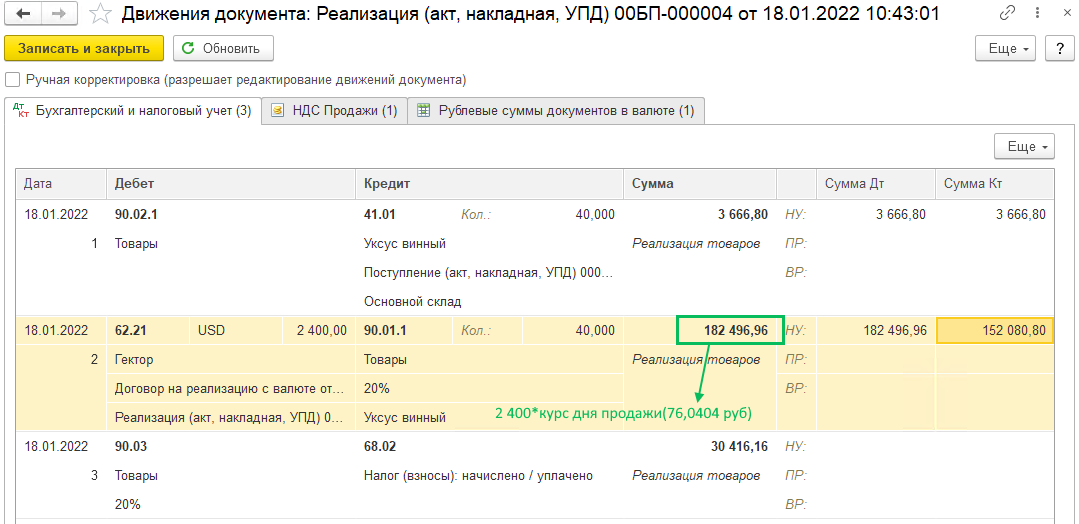

Проводки по документу:

Для проверки расчетов можете воспользоваться Справкой-расчетом рублевых сумм документа в валюте, которая доступна из печатных форм на основании документа реализации

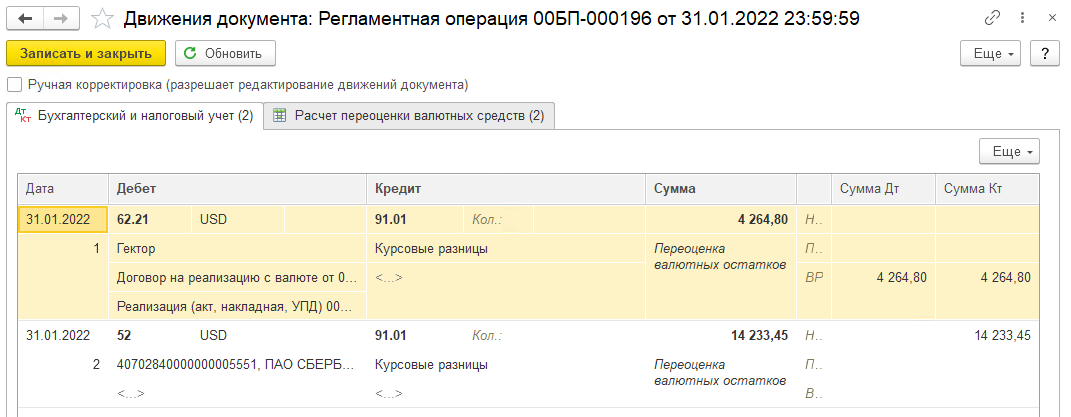

При закрытии месяца января программа регламентной операцией переоценивает валютные средства на счете 62.21, возникает ВР, так как в БУ сумма расчетов в валюте переоценилась, а в НУ нет, так как оплаты еще не было.

Как уже говорилось выше, валютные остатки, имеющиеся на 52 счете, переоцениваются как и ранее и в БУ, и в НУ, поэтому во второй проводке не возникло разниц, а пересчет отразился и в БУ, и в НУ

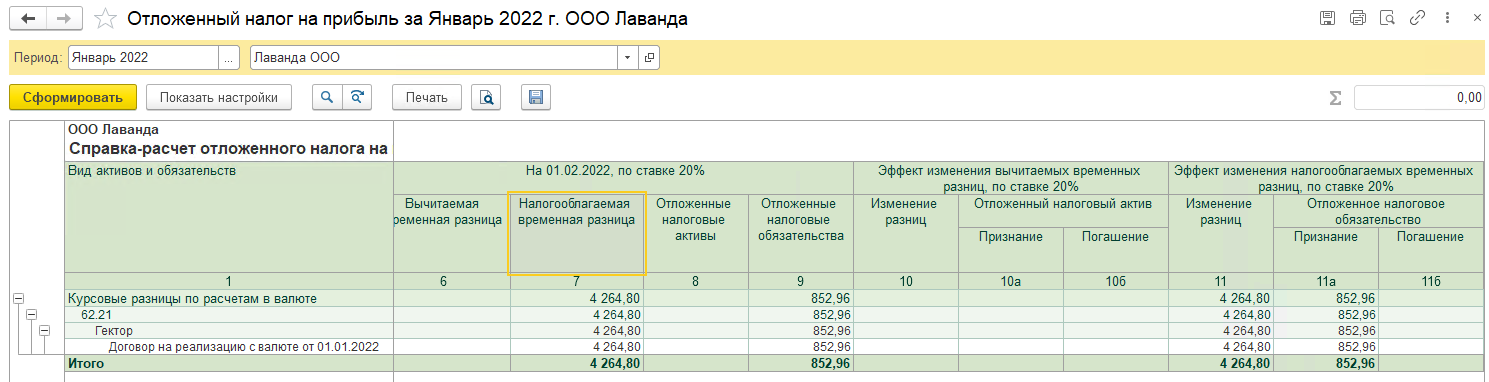

Так как возникла разница, то признается отложенное налоговое обязательства, увидеть которое можно в Справке-расчете отложенного налога на прибыль за январь

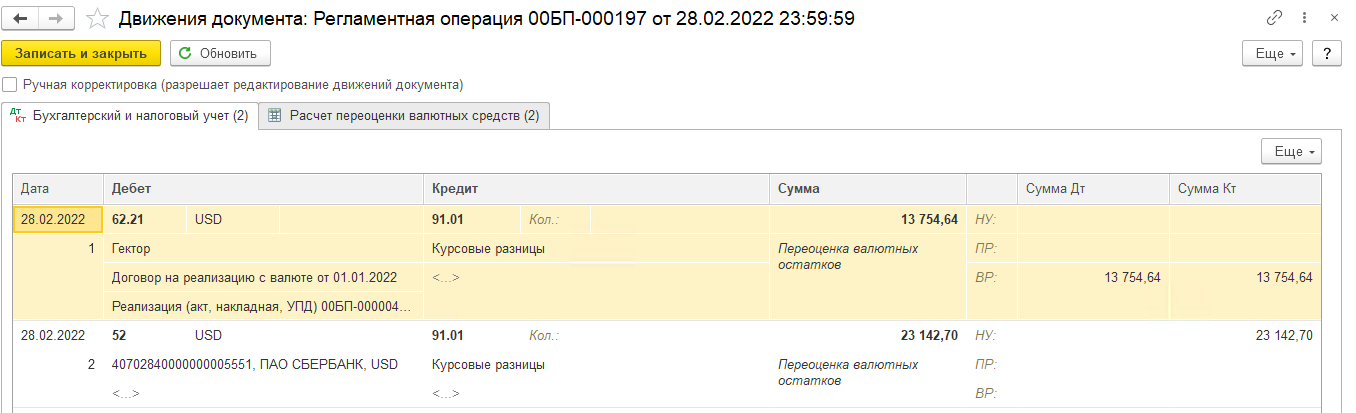

ФЕВРАЛЬ

В феврале оплаты не было, но в регламентной операции в рамках закрытия месяца переоценилась задолженность покупателя в БУ (в НУ возникли ВР), и остаток на валютном счете переоценился в БУ и НУ.

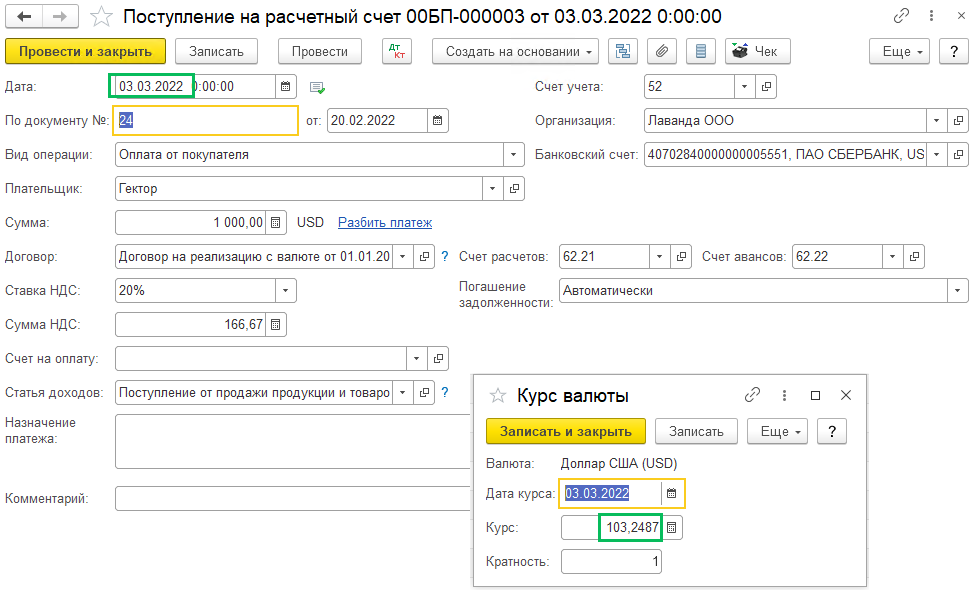

МАРТ

Поступила частичная оплата от покупателя, создан документ Поступление на расчетный счет (Банк и касса – Банковские выписки – Поступление) с видом Оплата от покупателя. Курс на эту дату выше, чем на дату отгрузки товаров.

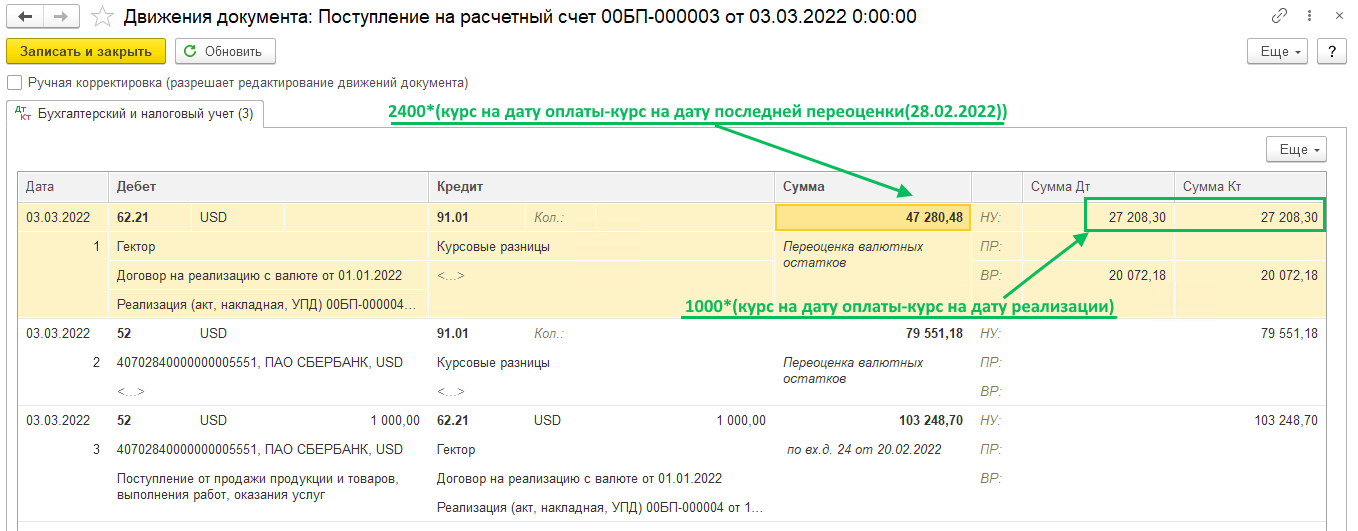

Формируются следующие проводки:

Первой проводкой отражена переоценка требования поставщика, в БУ в полной сумме, а в НУ только та часть, по которой поступила оплата.

Второй проводкой переоценился остаток валютной суммы на счете 52, суммы совпадают в БУ и НУ

Третья проводка показала поступление валюты от покупателя на валютный счет.

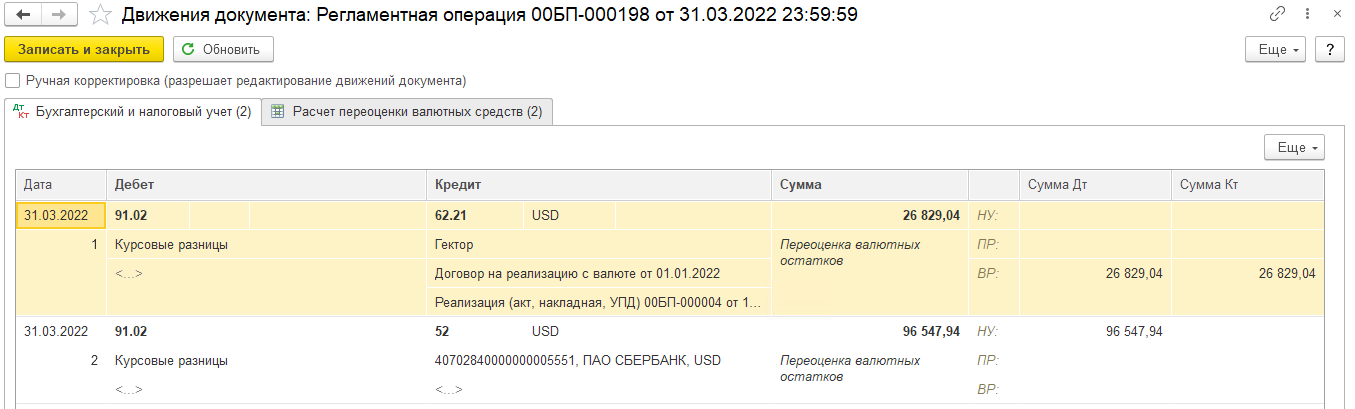

В конце месяца регламентной операцией переоцениваются валютные средства. Задолженность покупателя переоценивается только в БУ, а в НУ возникают временные разницы. Средства на валютном счете пересчитываются и разница отражается и в БУ, и в НУ.

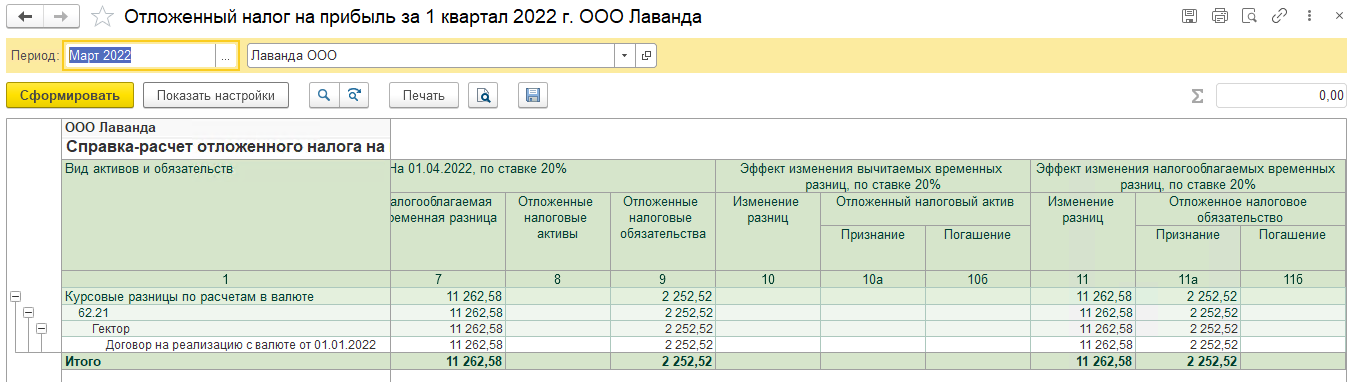

Временные разницы приводят к признания отложенного налогового обязательства:

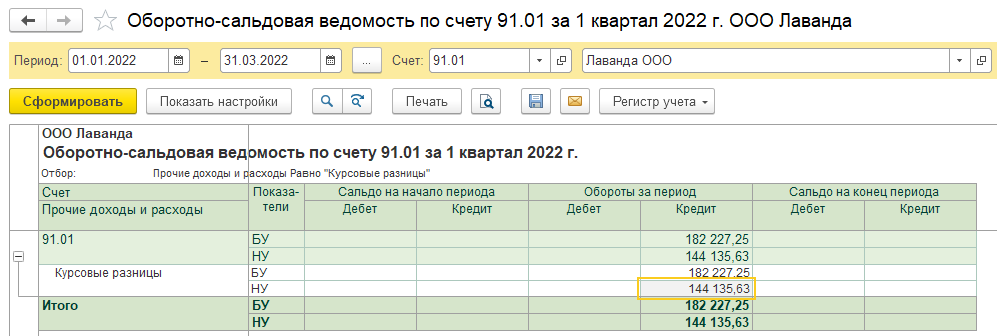

В конце квартала при формировании Декларации по налогу на прибыль в строку 100 Прил.1 к Листу 02 попадут только положительные курсовые разницы в НУ (обороты по Кредиту в НУ счета 91.01).

Таким образом, видим разницу между БУ и НУ, и получается, что теперь в базу по налогу на прибыль пойдут курсовые разницы только по действительно полученным средствам.

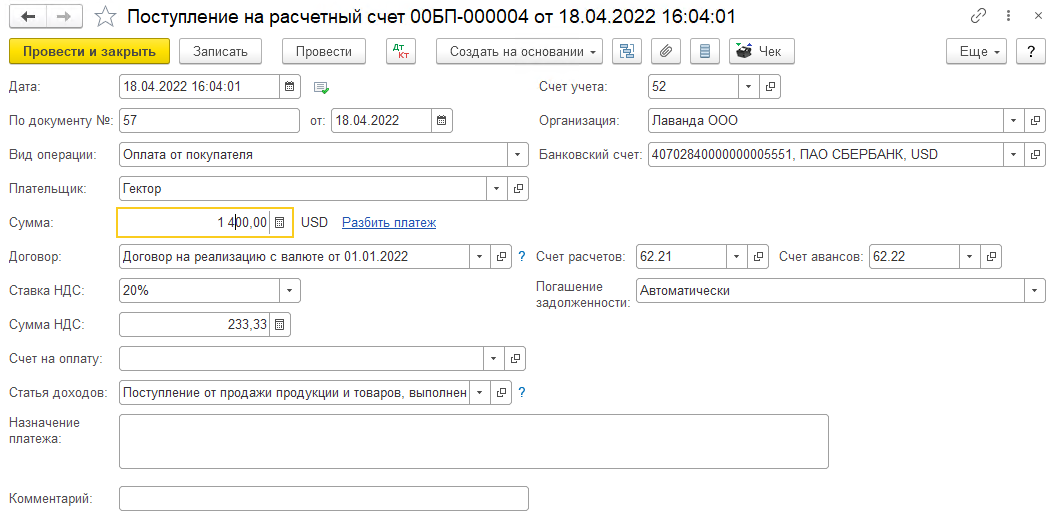

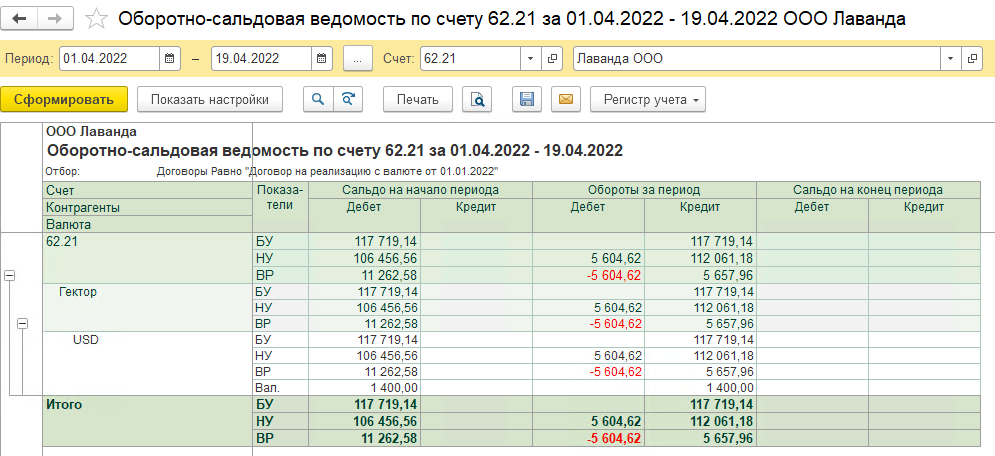

АПРЕЛЬ

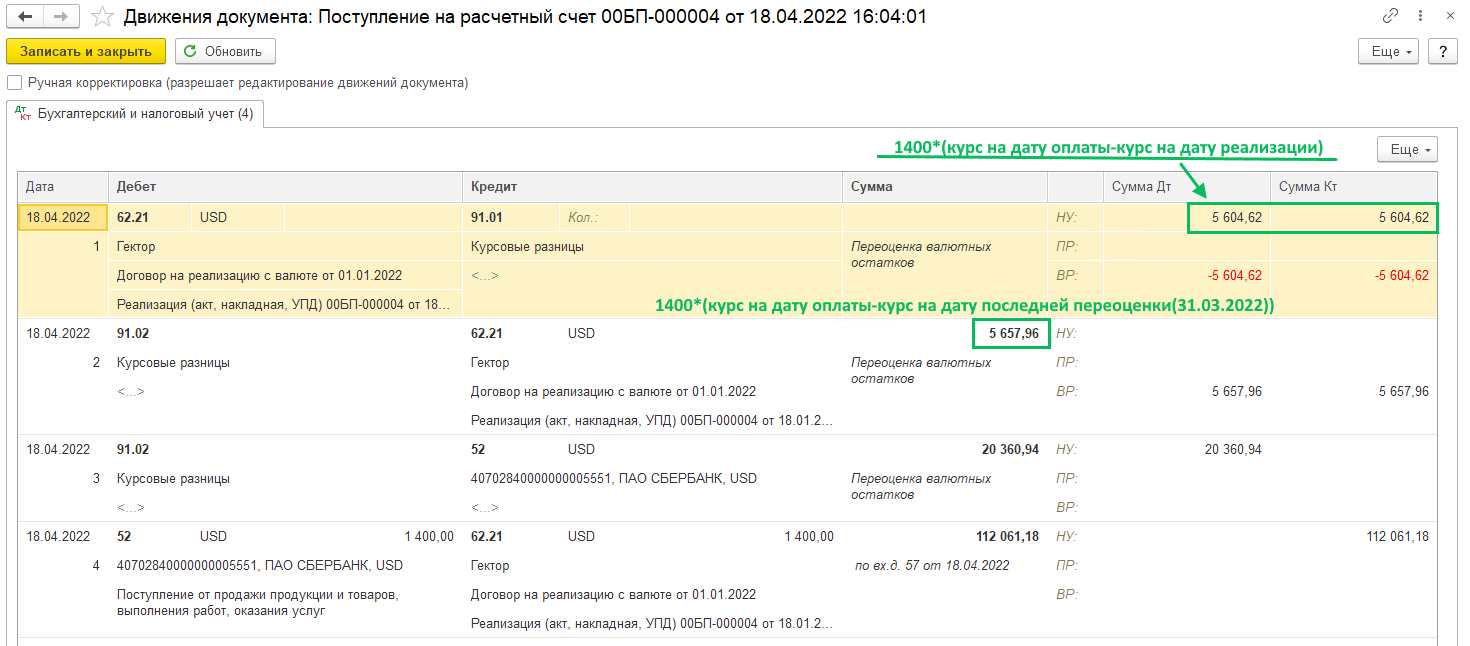

При окончательной оплате в проводках программа признает положительную курсовую разницу в НУ, а в БУ отрицательная курсовая разница

При формировании ОСВ по счету 62.21 сальдо на конец периода отсутствует по данному договору, разницы между БУ и НУ закрылись:

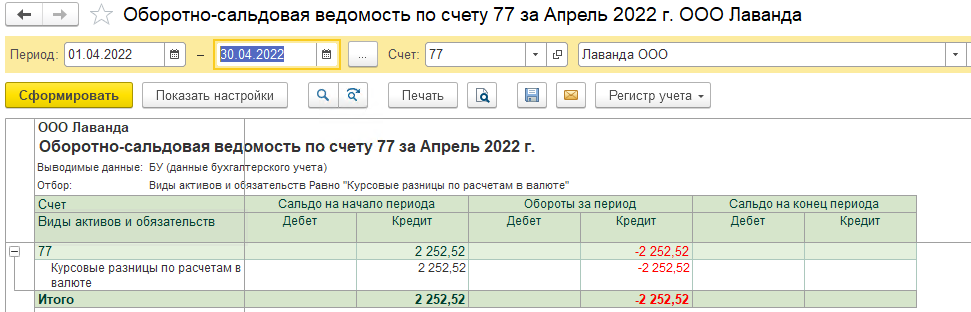

Также погашаются активы и обязательства по виду активов "Курсовые разницы по расчетам в валюте" (ОСВ по счету 77) после закрытия месяца, в котором произошла полная оплата. Сальдо на конец периода нулевое.

Отрицательная курсовая разница, отражение с 2022 года в БП 3.0

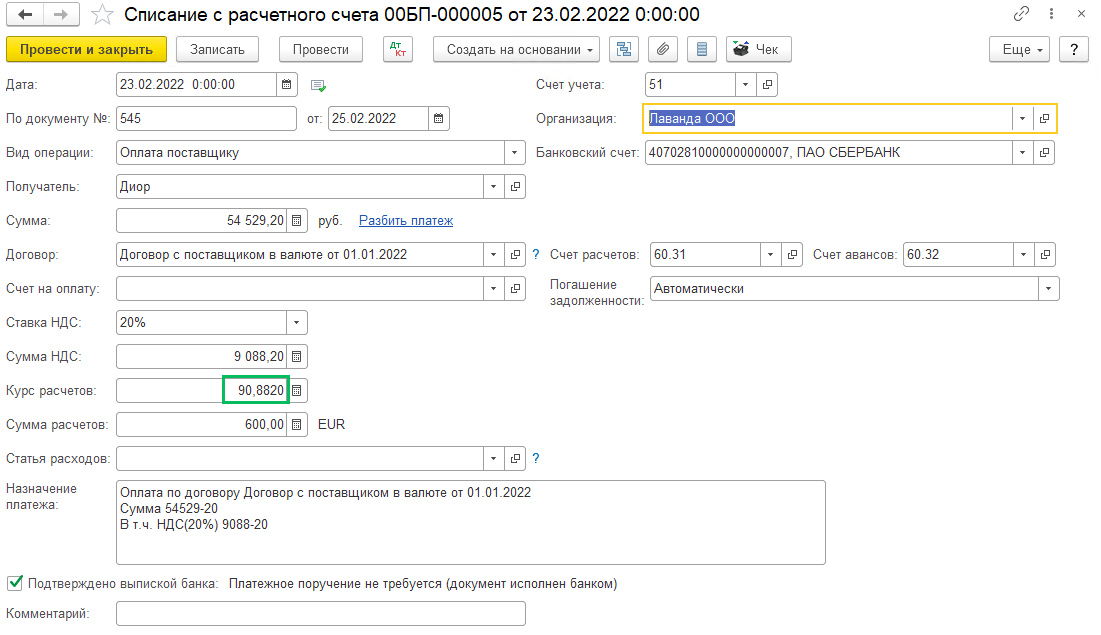

ФЕВРАЛЬ

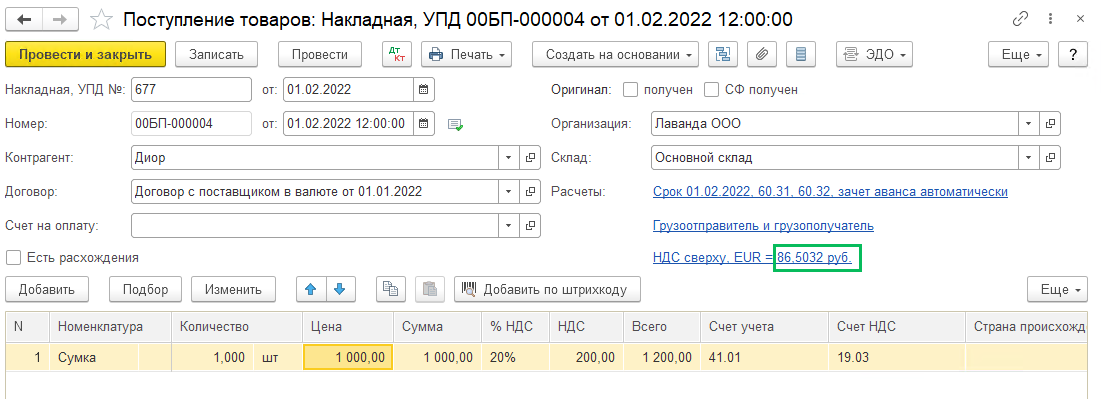

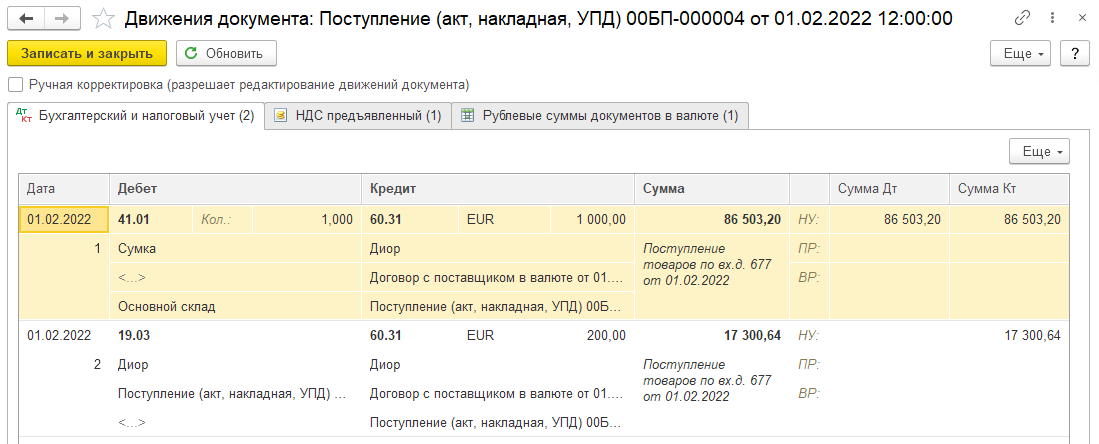

Наша компания приобрела товары/услуги по договору в валюте. Отражен в программе документ Поступление (раздел Покупки – Поступление (акты, накладные, УПД))

В проводках разницы между БУ и НУ не возникает:

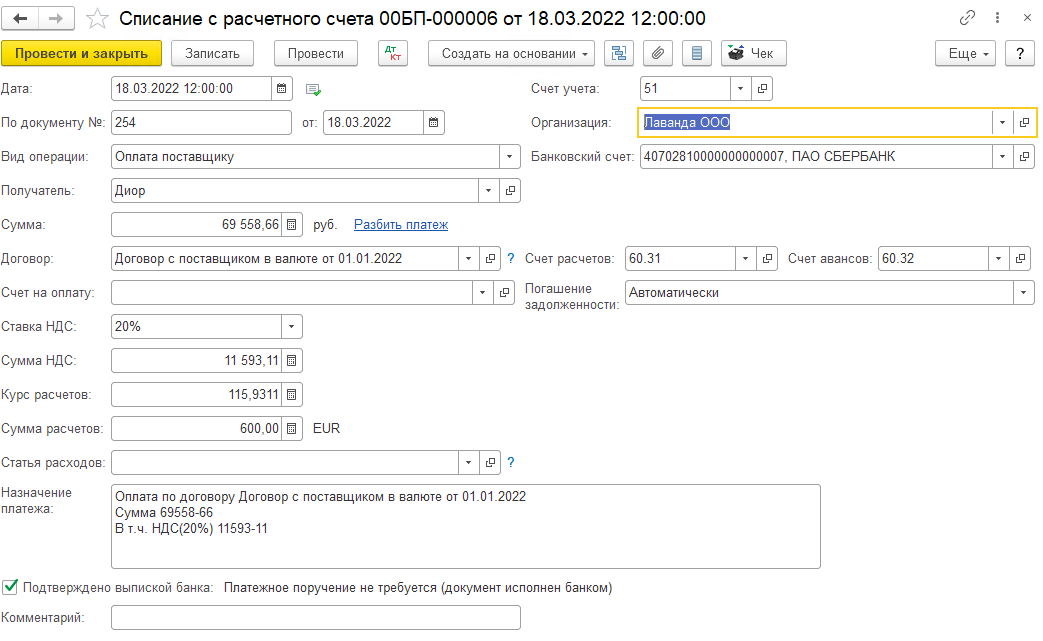

Была произведена частичная оплата поставщику документом Списание с расчетного счета

Первая проводка по документу отражает возникшую отрицательную курсовую разницу. В БУ переоценилась общая сумма задолженности (15 000), в НУ переоценилась только погашенная задолженность. Хотя такое правило, согласно 67-ФЗ, будет действовать только с 2023 года, но в 1С уже сейчас предусмотрен механизм, чтобы в самих документах был один алгоритм, а в рамках закрытия месяца временная разница выровняется и данные БУ будут равны данным НУ. Это сделано с заделом на 2023 год, когда правила пересчета курсовых разниц распространиться также и на отрицательные курсовые разницы.

Вторая проводка по документу отражает списание денежных средств с расчетного счета

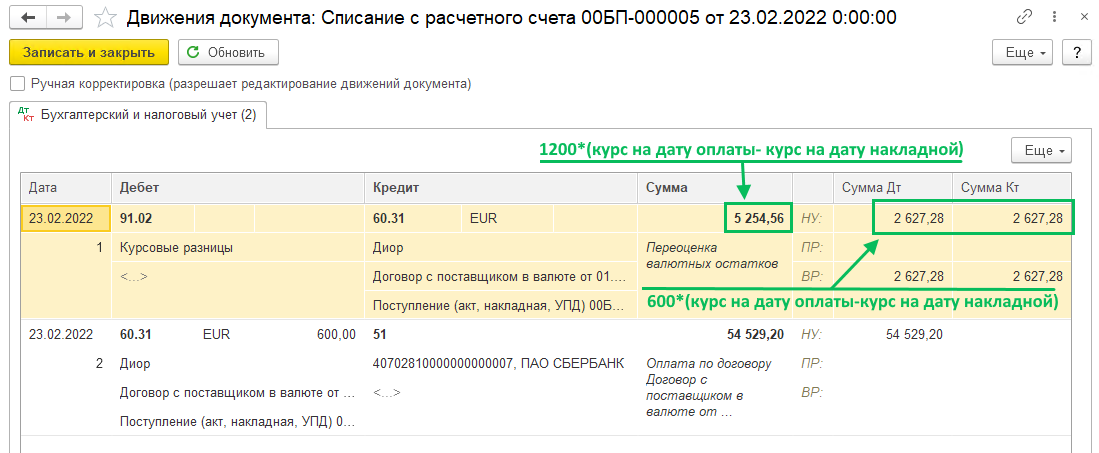

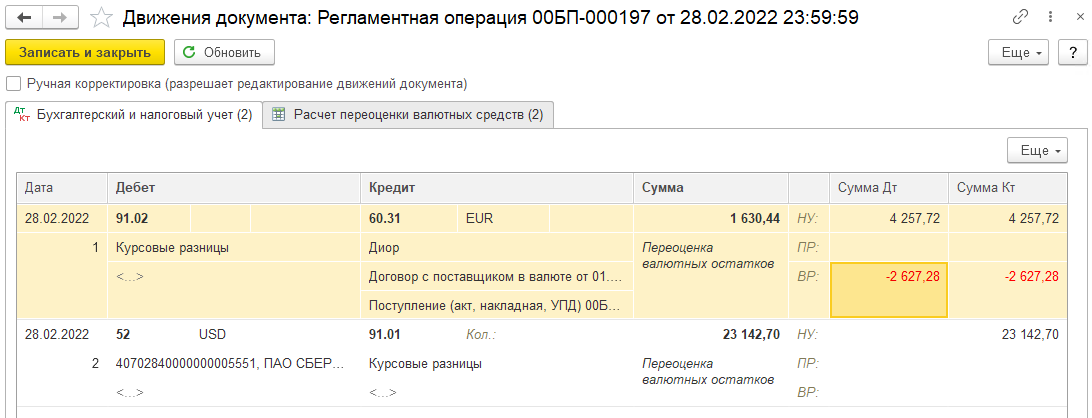

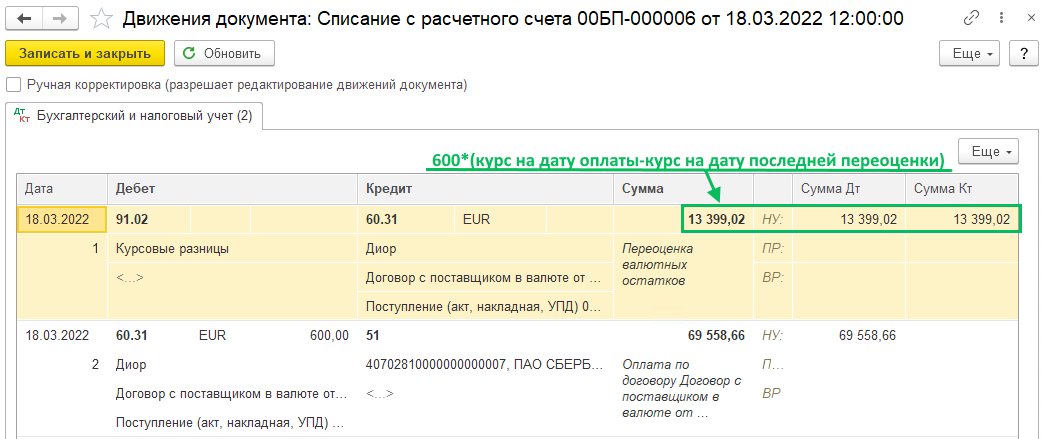

Переоценка валютных средств в закрытии месяца:

По итогу по счету 60.31 нет разницы между БУ и НУ (актуально на 2022 год)

В Декларацию по налогу на прибыль в строку 200 Прил.2 к листу 02 попадут отрицательные курсовые разницы (Обороты по Дебету счета 91.02 на конец квартала)

МАРТ

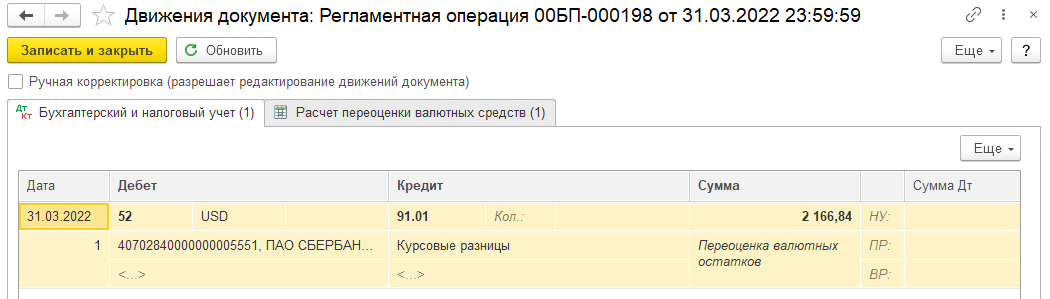

Проведена окончательная оплата контрагенту

Так как общая сумма задолженности равно сумме погашения задолженности, то ВР не возникает

При закрытии месяца переоценке подверглась только сумма, которая находится на валютном счете организации

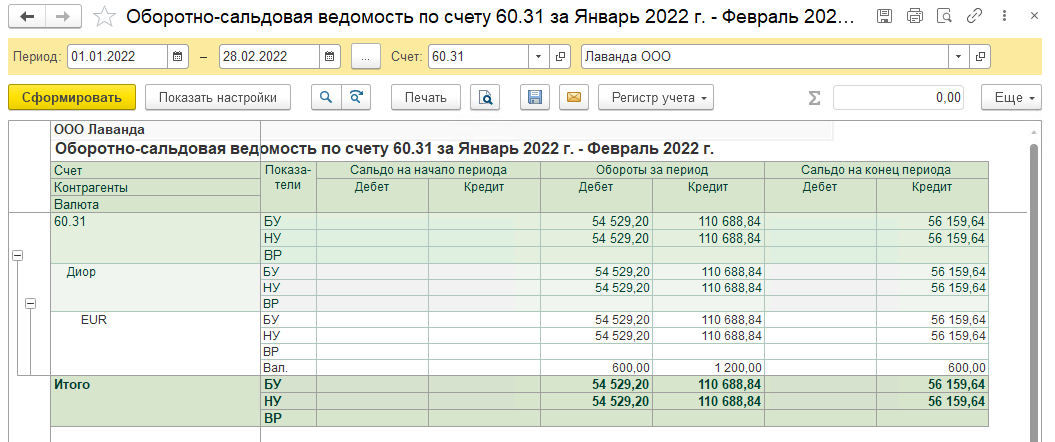

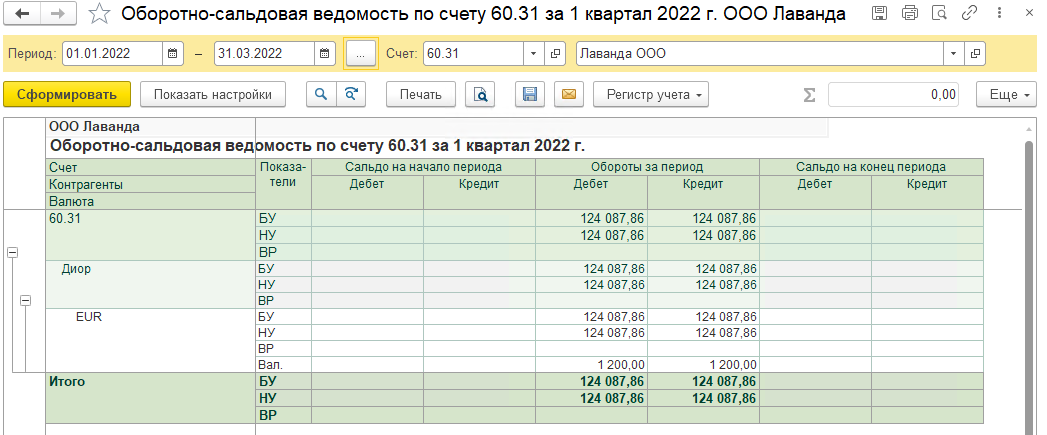

В ОСВ по счету 60.31 обороты закрылись и конечного сальдо нет

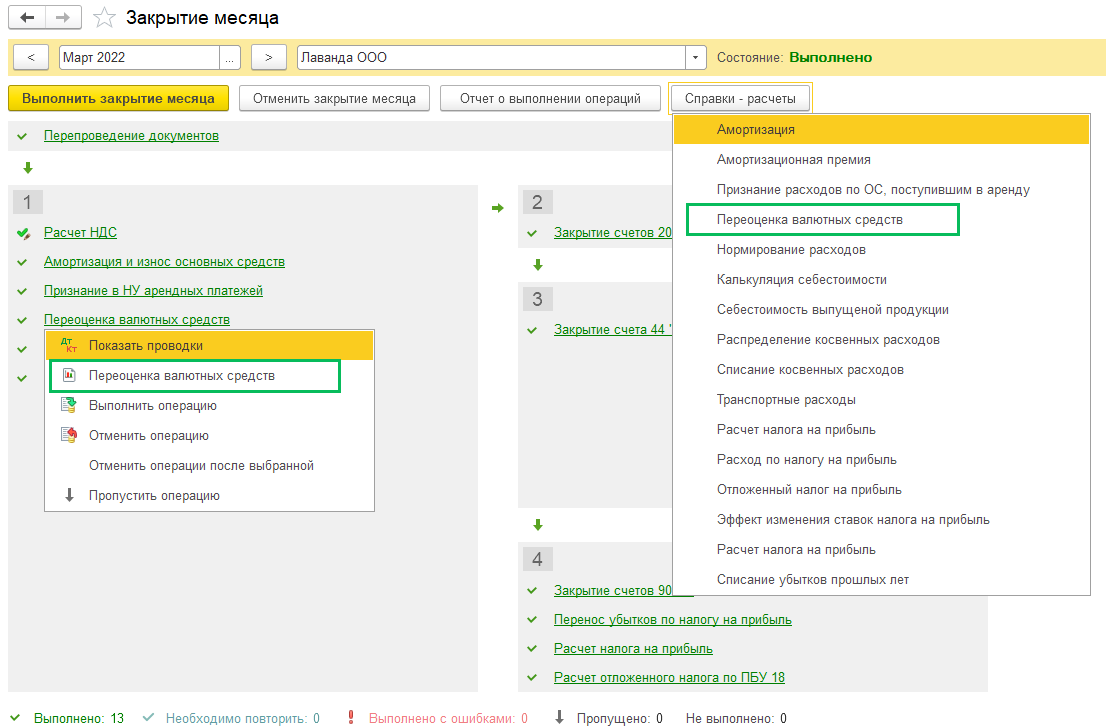

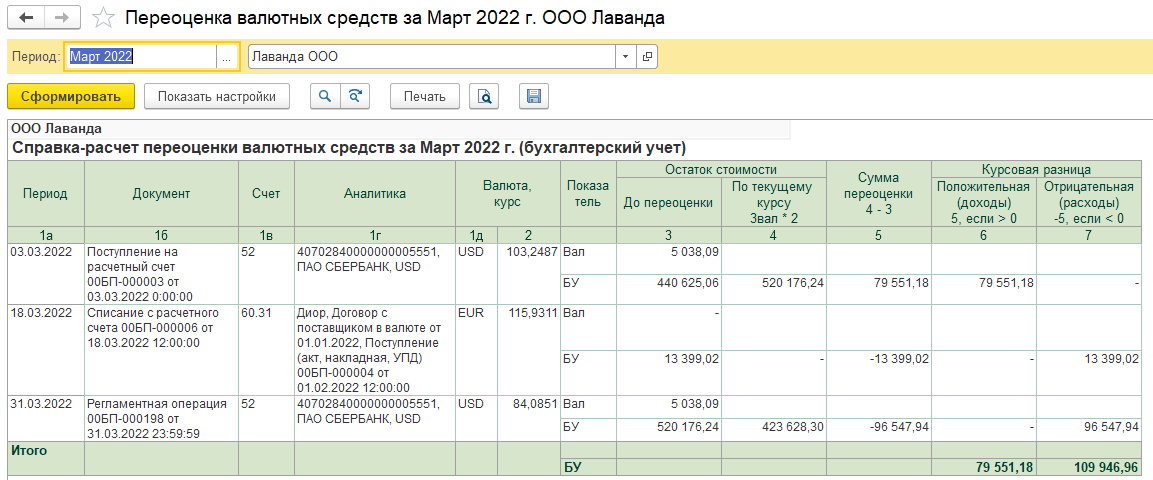

С релиза 3.0.115 в помощнике Закрытие месяца (раздел Операции) доступна Справка-расчет переоценки валютных средств

В ней отражены операции с валютными средствами, произведенные в течение месяца, а также на конец месяца регламентные

Сдайте отчетность легко и быстро с облачной 1С от Scloud

- Получайте актуальные обновления 1С без доплаты

- 3 консультации специалистов 1С в подарок