.png")

При реализации товаров в интернет-магазине покупатель оплачивает товары онлайн и через какое-то время получает товар. Рассмотри отражение таких операций в 1С Бухгалтерия предприятия 3.0

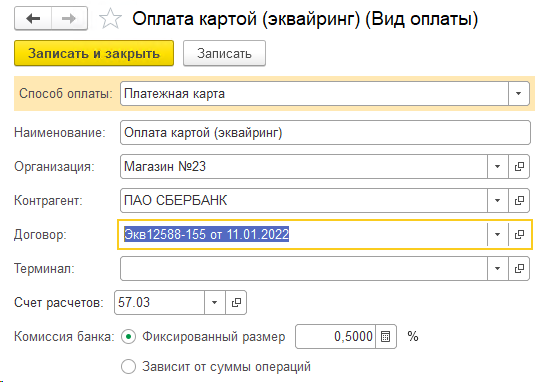

Чтобы отражать в базе 1С получение оплаты по эквайрингу, должна быть настройка в разделе Справочники – Виды оплат - Создать.

-

Способ оплаты – платежная карта

-

Наименование – может быть любое

-

Контрагент – указываем банк, с которым у организации заключен договор

-

Договор – указывается договор эквайринга с банком

-

Терминал – если терминал не подключен к 1С, то оставьте поле пустым

-

Счет расчетов – по умолчанию стоит 57.03

-

Комиссия банка –%, который мы платим банку за каждую операцию

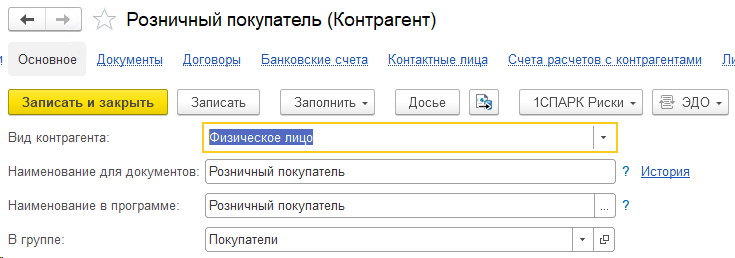

Часто персонифицировать покупателя в интернет-магазине сложно, поэтому возможен вариант, когда в справочнике Контрагенты (раздел Справочники) создается единое физическое лицо, которое фигурирует в документах по розничным продажам. Но конечно же, корректнее будет в каждой продаже указывать реального клиента (его ФИО).

Оплата товаров в интернет-магазине

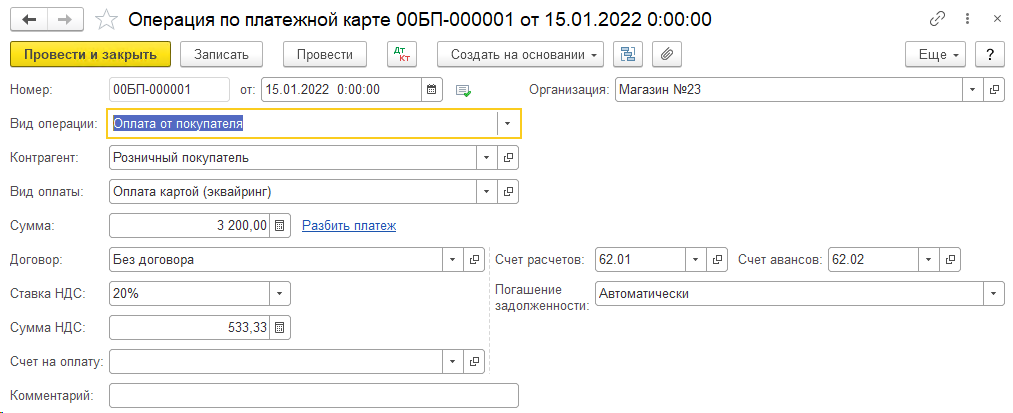

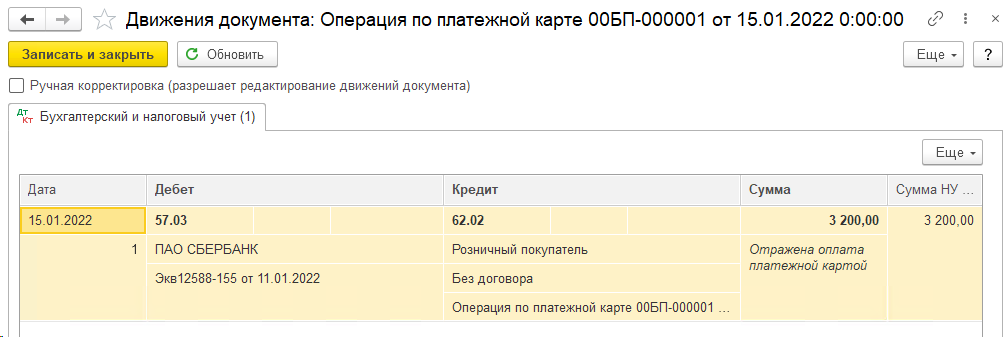

Поступление предоплаты по карте отражается документом Операция по платежной карте (Банк и касса – Операции по платежным картам - Создать):

-

вид операции – оплата от покупателя

-

организация – указывается, если в базе ведется учет по двум и более организациям

-

номер – присвоится документу автоматически при его записи

-

дата – дата оплаты

-

контрагент – элемент справочника Контрагенты

-

вид оплаты – элемент справочника Виды оплат

-

сумма оплаты

-

договор – можно создать договор и дать ему название «Без договора», так как на самом деле договор с розничным покупателем организация не заключает

-

счета расчетов – 62.01 и по авансам счет 62.02

Проводки по документу:

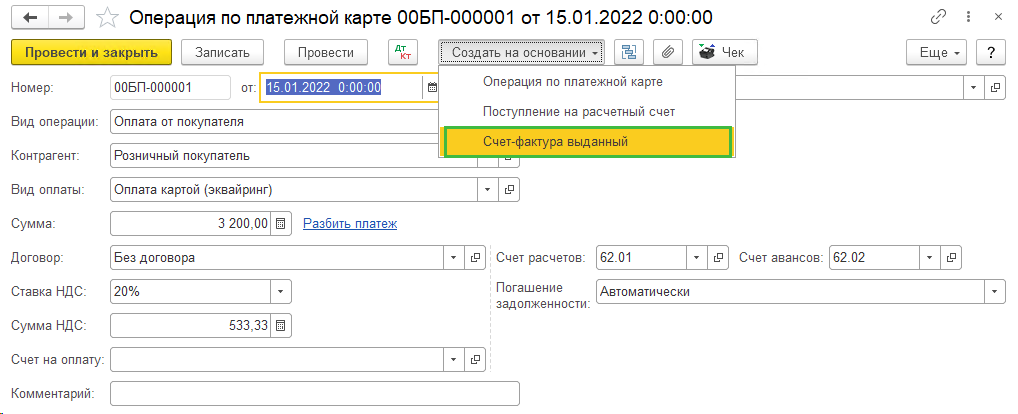

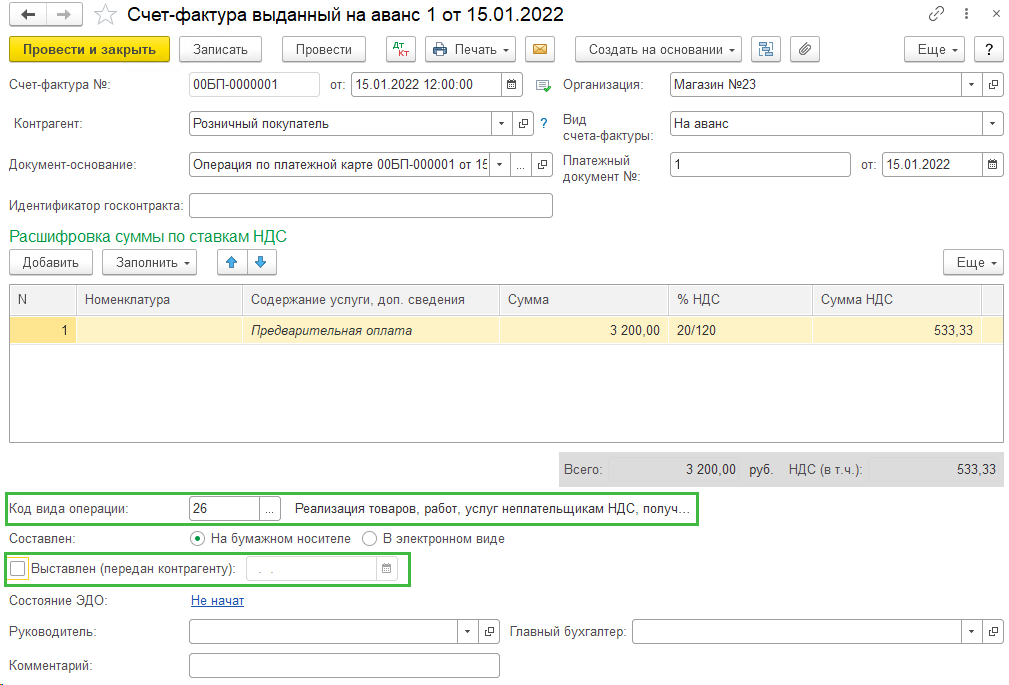

Исчислить НДС с предоплаты по карте можно созданием на основании Операции по платежной карте документа Счет-фактура выданный.

Заполнение полей:

-

платежный документ № - номер и дата платежного документа (чека) заполняется автоматически

-

код вида операции – 26 «Реализация товаров, услуг неплательщикам НДС, полученных авансов»

-

выставлен (передан контрагенту) – не устанавливается

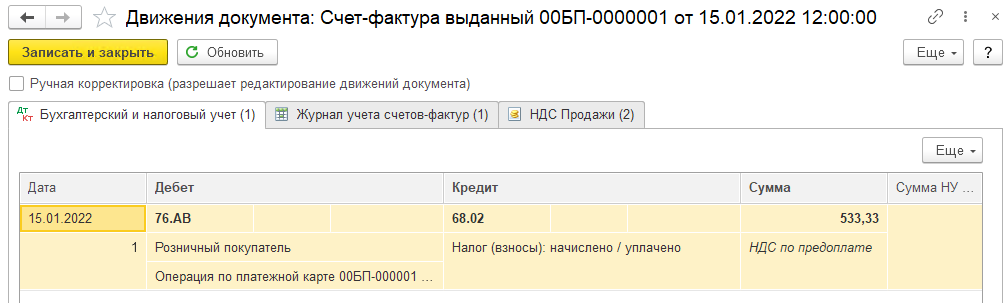

Формируются следующие проводки:

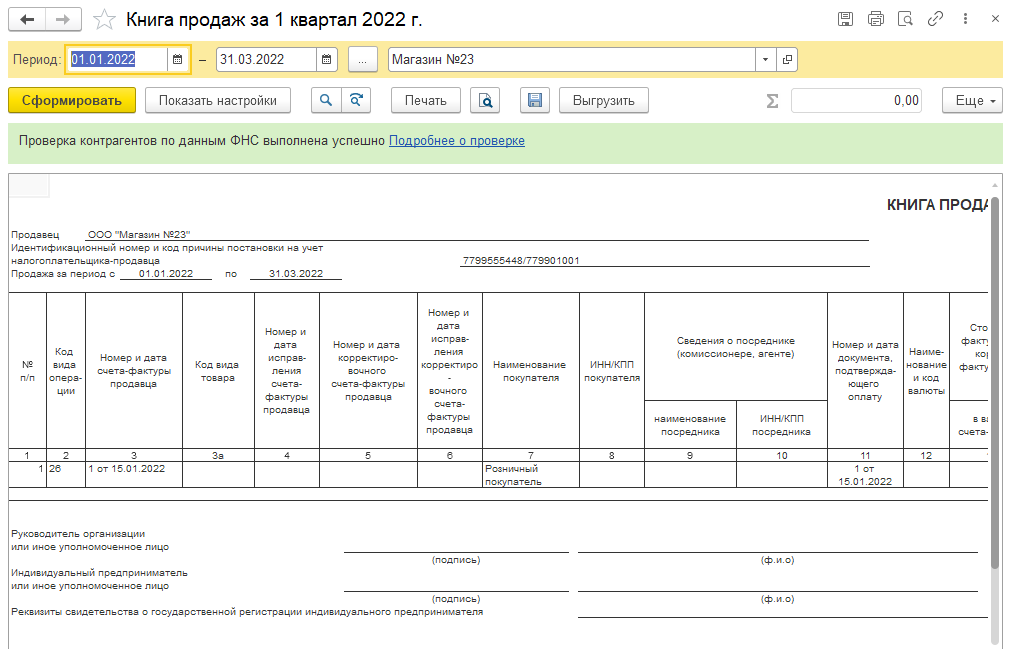

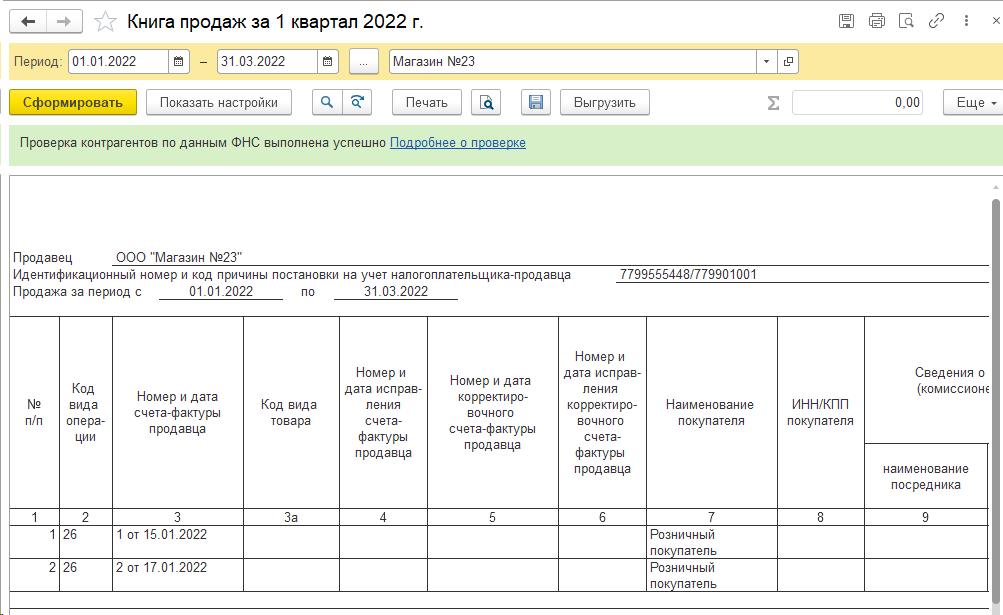

Счет-фактура попадает в книгу продаж (Отчеты – Книга продаж)

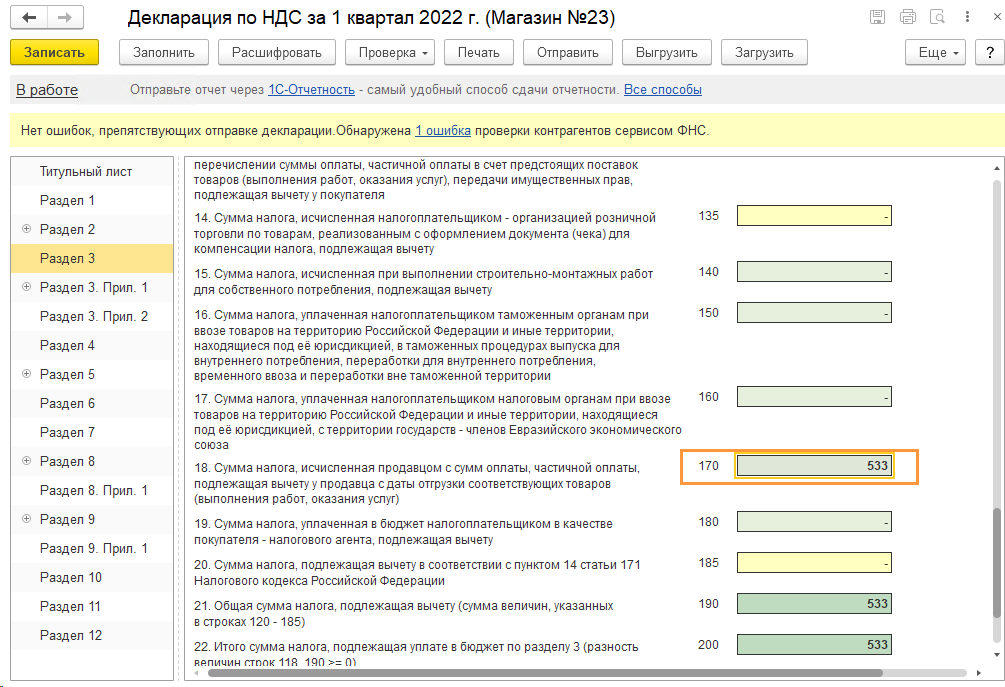

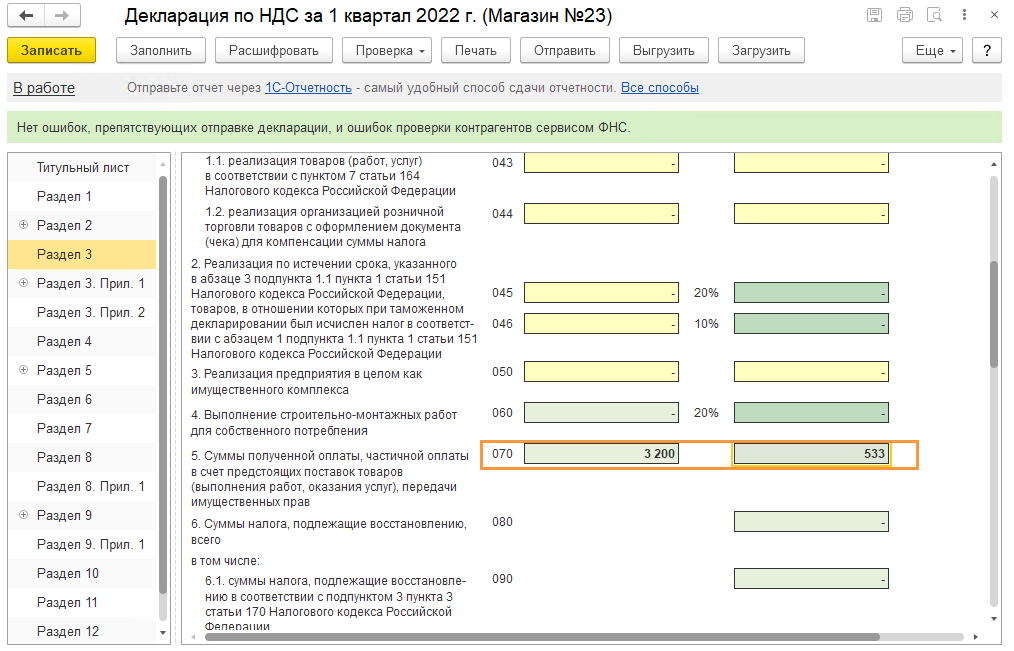

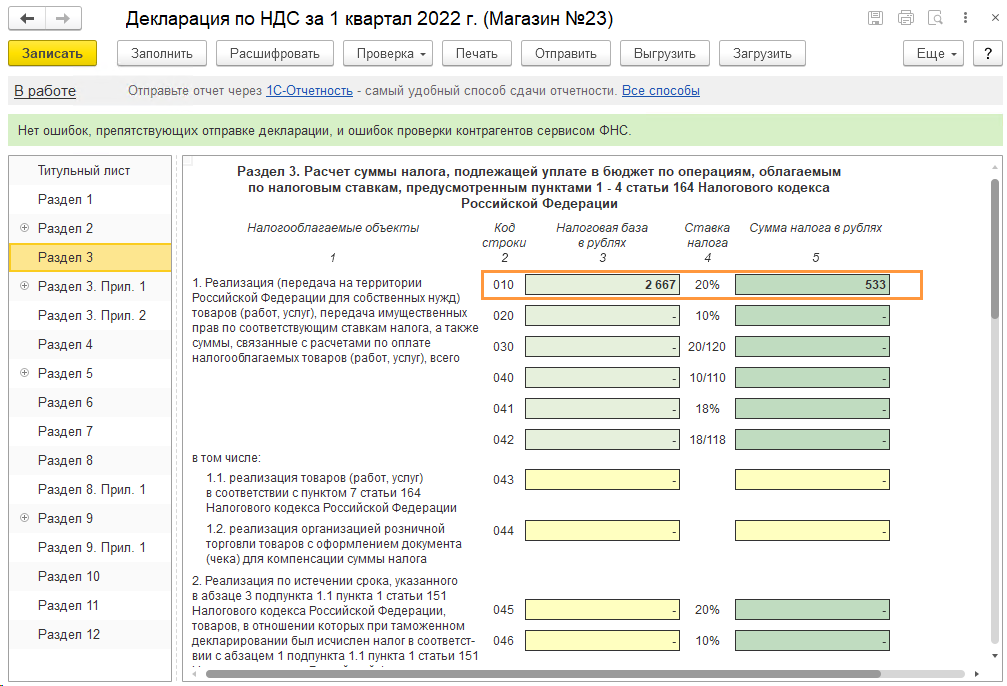

Сумма НДС с аванса покупателя попадет в Декларацию по НДС в раздел 3 строка 070

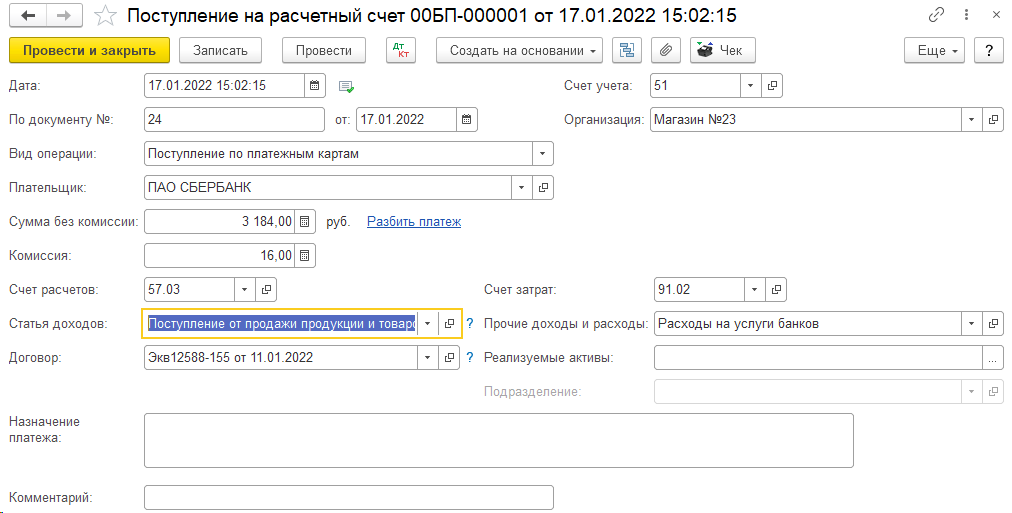

Поступление денежных средств на расчетный счет продавца

Оформляется документом Поступление на расчетный счет с видом операции Поступление от продаж по платежным картам и банковским кредитам (Банк и касса – Банковские выписки – Поступление). Комиссия банка будет отражена автоматически, если указан ее процент в Виде оплат.

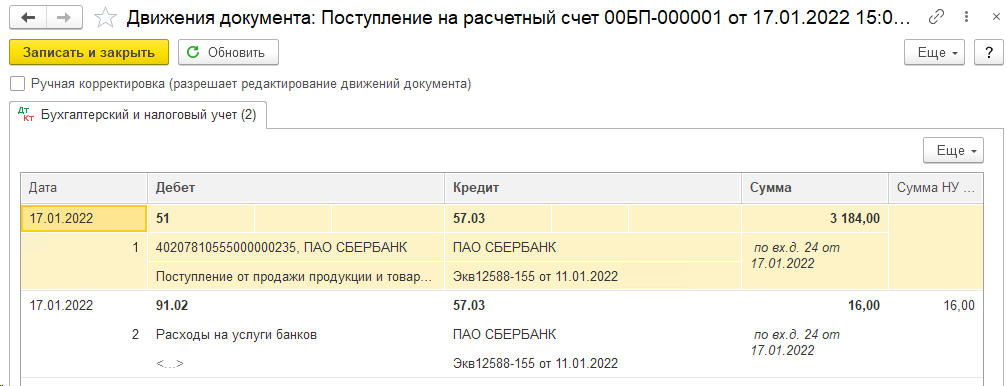

Плательщиком выступает банк, с которым заключен договор эквайринга. Проводки по документу:

Реализация товаров

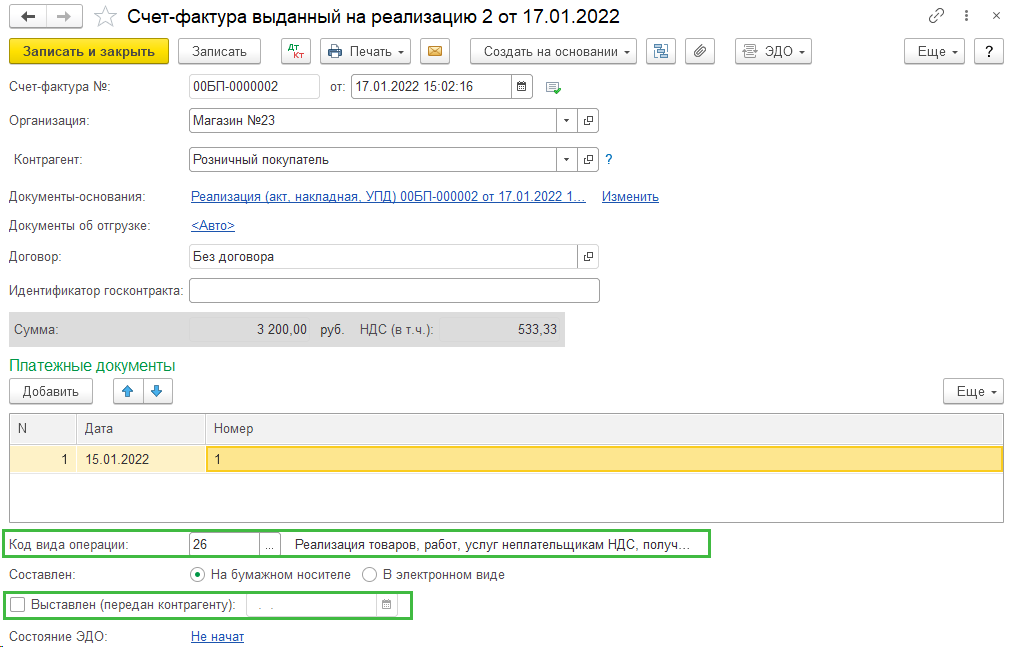

Отражается одноименным документом (Продажи – Реализация (акты, накладные, УПД) – Реализация – Товары), выписывается Счет-фактура в нижней части документа. Обратите внимание на заполнения полей в счете-фактуре:

-

платежный документ № - номер и дата платежного документа, указанного в счете-фактуре на аванс

-

код вида операции – 26 «Реализация товаров, услуг неплательщикам НДС, полученных авансов»

-

выставлен (передан контрагенту) – не устанавливается

Документ проводок не формирует, счет-фактура попадает в книгу продаж

В Декларации по НДС сумма начисленного НДС можно увидеть в разделе 3 строке 010

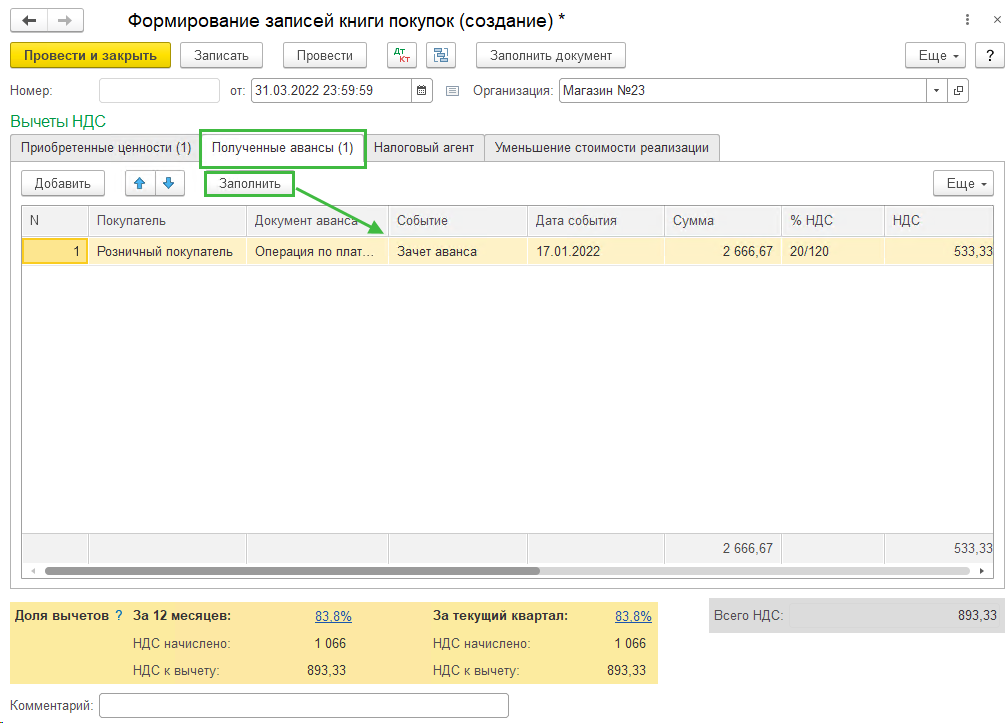

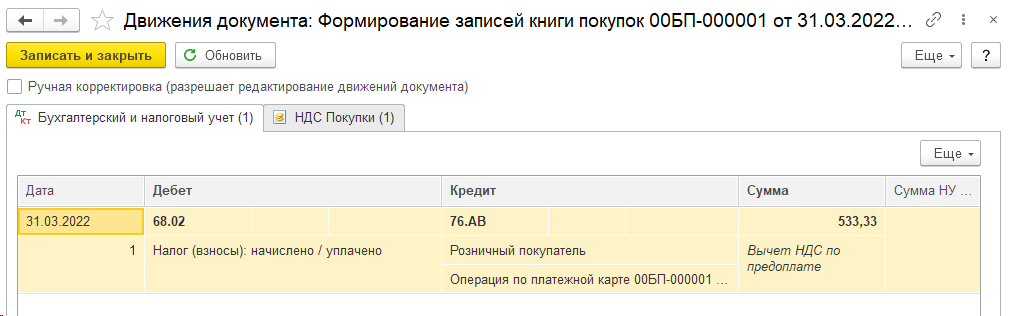

Для того чтобы принять НДС к вычету при зачете аванса перейдите в раздел Отчеты – Отчетность по НДС – Формирование записей книги покупок

В книгу покупок попадает запись с кодом вида операции 26, а в Декларацию по НДС в раздел 3 строку 170 попадет сумма к вычету