-

- Начало работы

- Работа со справочниками

- Банк и касса

- Расчеты с покупателями и поставщиками

- ЭДО в 1С Бухгалтерия

- Учет ТМЦ, складские операции

- Производство

- ОС и НМА в 1С:Бухгалтерии

- Зарплата и кадры

- Операции в 1С Бухгалтерии

- Администрирование

- Общие вопросы по 1С: Бухгалтерии

- Комиссионная торговля и маркетплейсы

- Экспорт, импорт, расчеты в валюте

-

- 4-ФСС в 1С Отчетность

- Бухгалтерская отчетность

- ЕНС и ЕНП

- ЕФС-1

- Налог на прибыль в 1С Отчетность

- Общие вопросы по 1С Отчетности

- Отчетность в Росстат

- Отчетность по НДФЛ

- Отчетность по УСН

- Отчетность СЗВ-ТД

- Патент

- РСВ

- СЗВ-СТАЖ, ПСФЛ (замена СЗВ-М)

- Транспортный, земельный и имущественный налог

- Учет НДС и отчетность по НДС

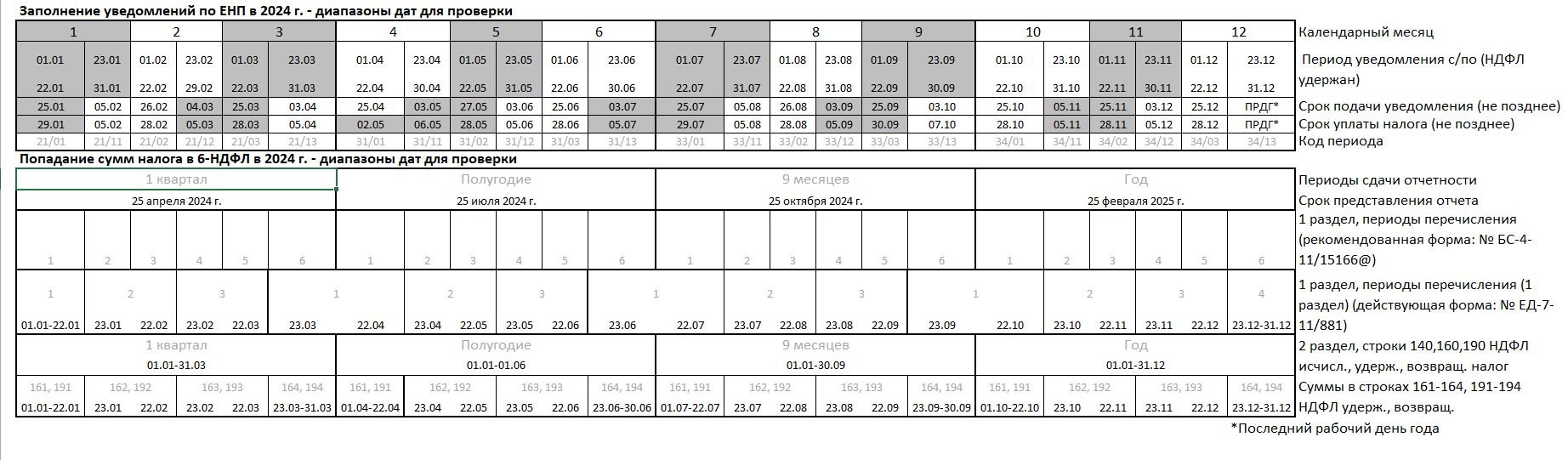

6-НДФЛ, две формы отчета в программе в 2024 г.

Сергей Федотов

Методист отдела 1С Scloud

-

Утвержденная форма: от 29.09.2022 № ЕД-7-11/881 (3 срока перечисления в первом разделе, и 4 в последнем квартале года, 4-й - 23.12-31.12)

-

Рекомендованная форма: от 04.12.2023 № БС-4-11/15166@ (6 сроков перечислений в первом разделе – по 2 уведомления каждый месяц квартала)

В настоящее время действует форма расчета 6-НДФЛ, утвержденная приказом ФНС России от 15.10.2020 № ЕД-7-11/753@ в ред. приказа ФНС России от 29.09.2022 № ЕД-7-11/881. Эта форма применяется до 01.01.2024, включая сдачу годового отчета за 2023 год.

Законодатели скорректировали сроки и правила уплаты НДФЛ следующим образом. С 01.01.2024 налоговые агенты обязаны перечислять НДФЛ в бюджет (Федеральный закон от 27.11.2023 № 539-ФЗ):

-

не позднее 28-го числа текущего месяца, если НДФЛ удержан с 1-го по 22-е число текущего месяца

-

не позднее 5-го числа текущего месяца, если НДФЛ удержан с 23-го по последнее число предыдущего месяца

-

не позднее последнего рабочего дня года, если НДФЛ удержан с 23 по 31 декабря.

И для удержанного в течение квартала налога теперь существуют не 4, а 6 сроков его уплаты в бюджет.

Учитывая эти изменения, разработана новая форма 6-НДФЛ и правила ее заполнения, соответствующий приказ ФНС России проходит общественное обсуждение. Однако эту форму расчета и порядок ее заполнения ФНС России довела письмом от 04.12.2023 № БС-4-11/15166@ в качестве рекомендованной для представления расчета 6-НДФЛ за 1-й квартал 2024 года (на тот случай, если приказ не будет принят и зарегистрирован в Минюсте России

Памятка по заполнению действующей (за 2023 год) и рекомендованной (за 1-й квартал 2024 г.) формы 6-НДФЛ

Профессиональный инструмент для бухгалтера: учет, налоги и отчетность в государственные структуры - все это с 1С:БП от Scloud.

Сдайте отчетность легко и быстро с облачной 1С от Scloud

- Получайте актуальные обновления 1С без доплаты

- 3 консультации специалистов 1С в подарок