.png")

-

- Начало работы

- Работа со справочниками

- Банк и касса

- Расчеты с покупателями и поставщиками

- ЭДО в 1С Бухгалтерия

- Учет ТМЦ, складские операции

- Производство

- ОС и НМА в 1С:Бухгалтерии

- Зарплата и кадры

- Операции в 1С Бухгалтерии

- Администрирование

- Общие вопросы по 1С: Бухгалтерии

- Комиссионная торговля и маркетплейсы

- Экспорт, импорт, расчеты в валюте

-

- 4-ФСС в 1С Отчетность

- Бухгалтерская отчетность

- ЕНС и ЕНП

- ЕФС-1

- Налог на прибыль в 1С Отчетность

- Общие вопросы по 1С Отчетности

- Отчетность в Росстат

- Отчетность по НДФЛ

- Отчетность по УСН

- Отчетность СЗВ-ТД

- Патент

- РСВ

- СЗВ-СТАЖ, ПСФЛ (замена СЗВ-М)

- Транспортный, земельный и имущественный налог

- Учет НДС и отчетность по НДС

Поддержка ФСБУ 6/2020 "Основные средства" в БП 3.0

Маргарита Матевосова

Методист отдела 1С Scloud

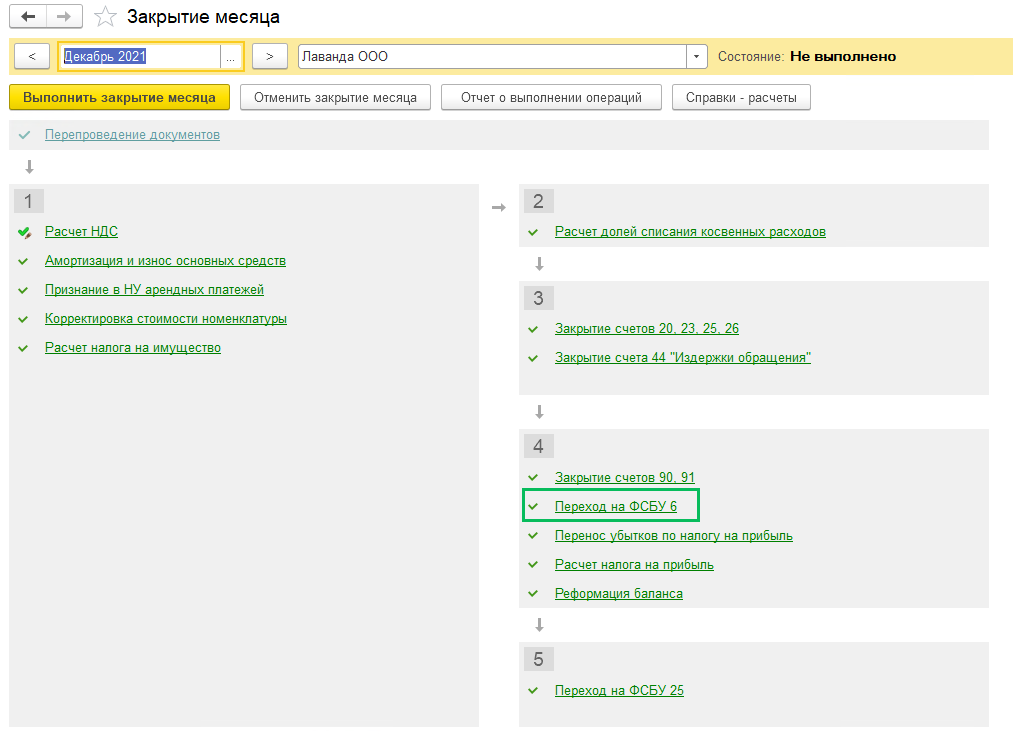

При закрытии декабря 2021 года появилась операция Переход на ФСБУ 6/2020.

При закрытии декабря 2021 года появилась операция Переход на ФСБУ 6/2020.

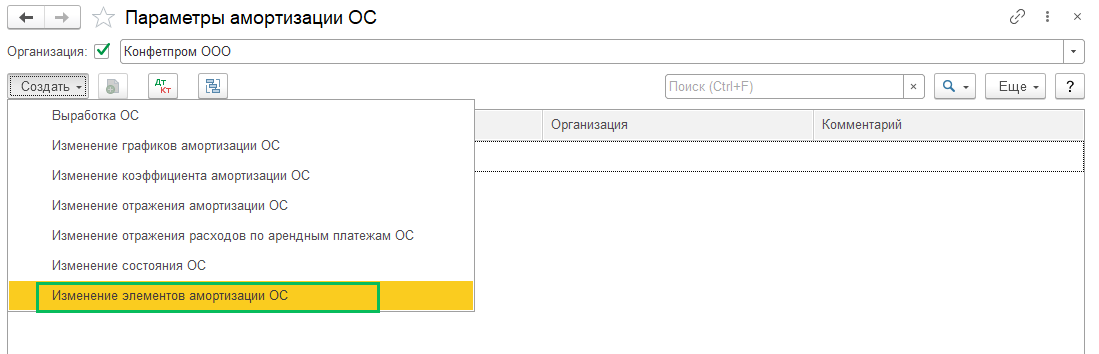

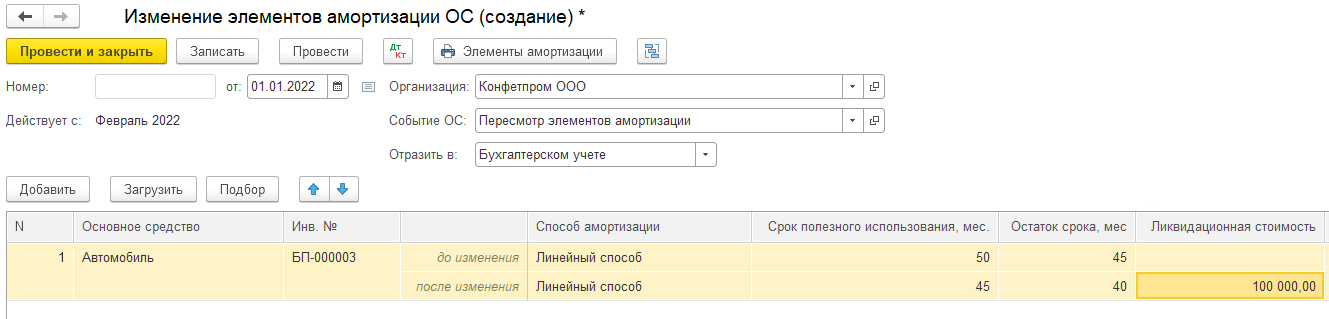

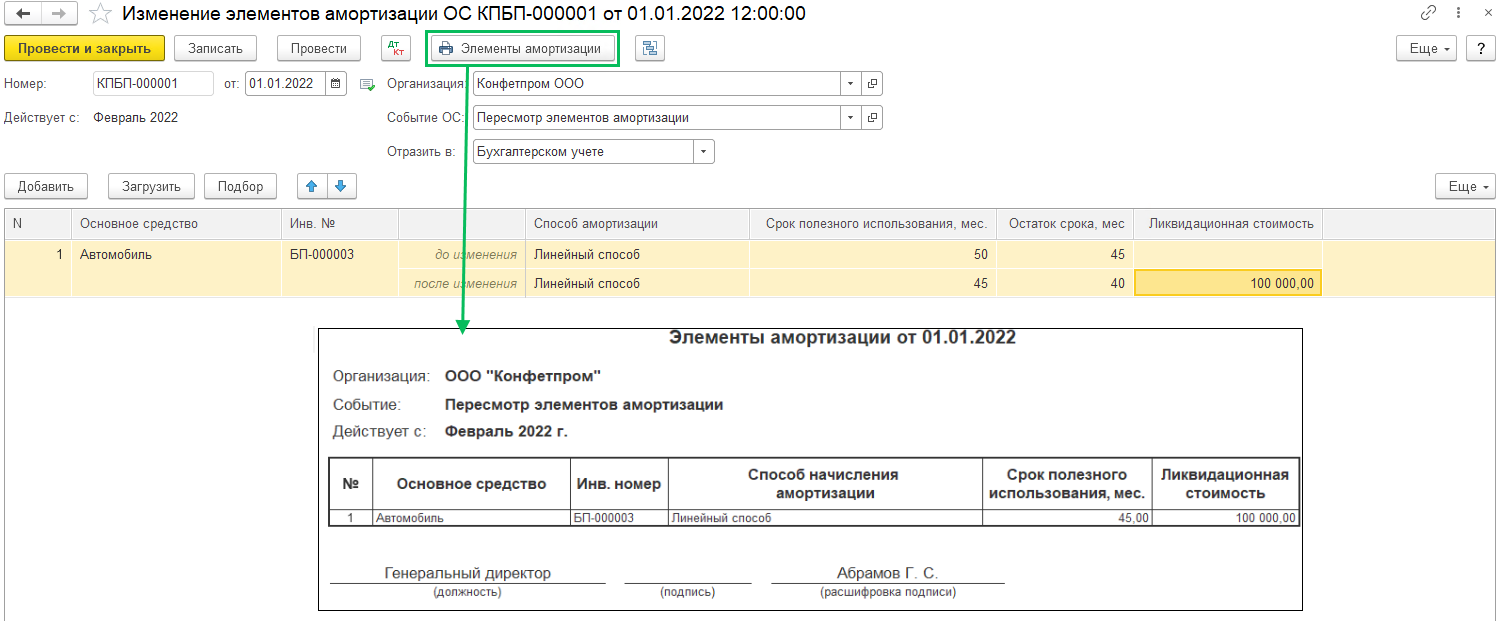

Изменение элементов амортизации ОС

Изменение элементов амортизации ОС

Перед переходом на ФСБУ 6/2020 рекомендуется провести проверку ОС на соответствие условий их использования и способа начисления амортизации. Документ Изменение параметров амортизации ОС переименован в Изменение элементов амортизации ОС. Раздел ОС и НМА – Параметры амортизации – Создать – Изменение элементов амортизации ОС.

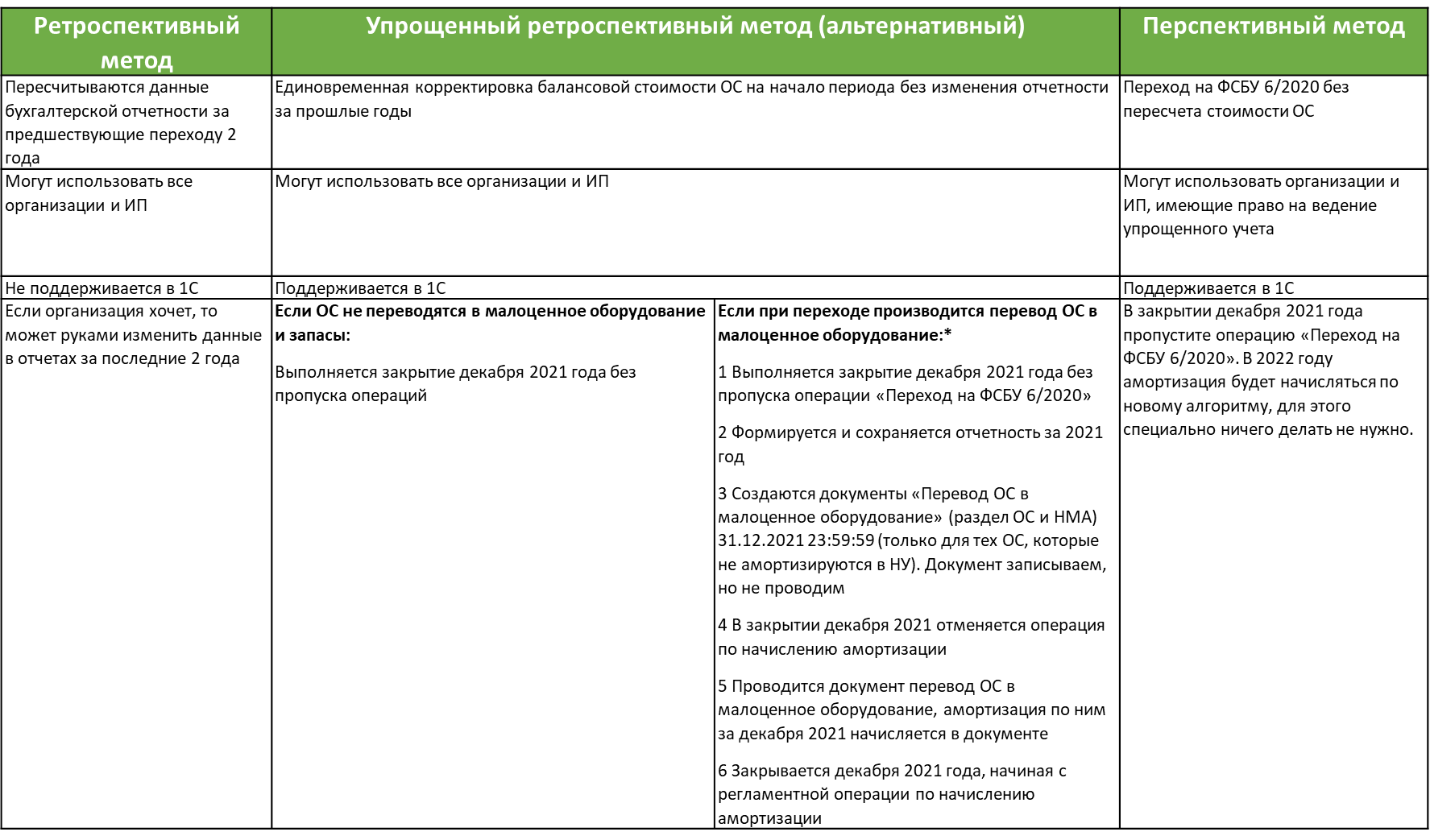

Переход на ФСБУ 6/2020

Переход на ФСБУ 6/2020 "Основные средства" может быть проведен тремя способами: ретроспективным, упрощенным ретроспективным и перспективным методом. Описание и возможности переходов описаны в таблице ниже.

*Важно! Для Бухгалтерии Предприятия релизом до 106.60 для перехода упрощенным ретроспективным методом

*Важно! Для Бухгалтерии Предприятия релизом до 106.60 для перехода упрощенным ретроспективным методом

1) Закрываем год и сдаем отчетность

2) Возвращаемся в декабрь и выполняем операции перехода на ФСБУ 6/2020

2.1) Отменяем начисление амортизации, т.к. собираемся списать малоценные ОС, и амортизация будет начислена в момент их списания

2.2) Выполняем Перевод ОС в малоценное оборудование для списания малоценных ОС на 84 счет (проводим документ)

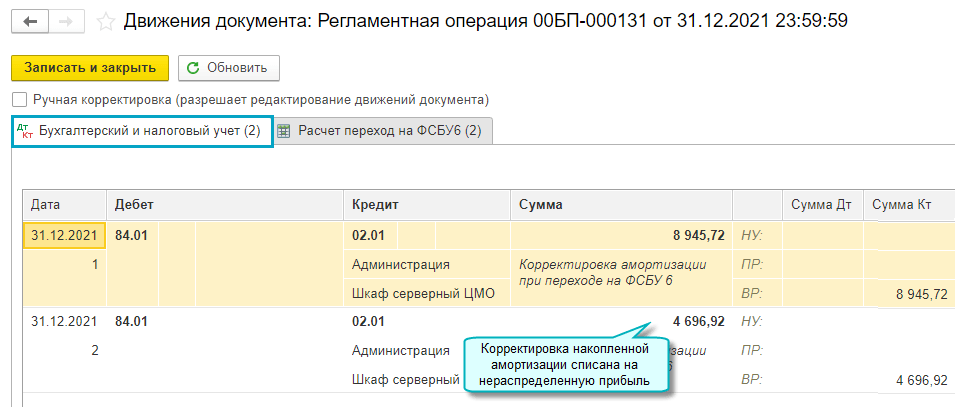

2.3) Перезакрываем месяц, начиная с начисления амортизации, в т.ч. выполняем Переход на ФСБУ 6/2020 для корректировки амортизации на 84 счет

Изменения после перехода на ФСБУ 6/2020

Изменения после перехода коснутся амортизации ОС, она будет рассчитываться исходя остаточной стоимости, ликвидационной стоимости и оставшегося срока полезного использования или объема продукции (работ).

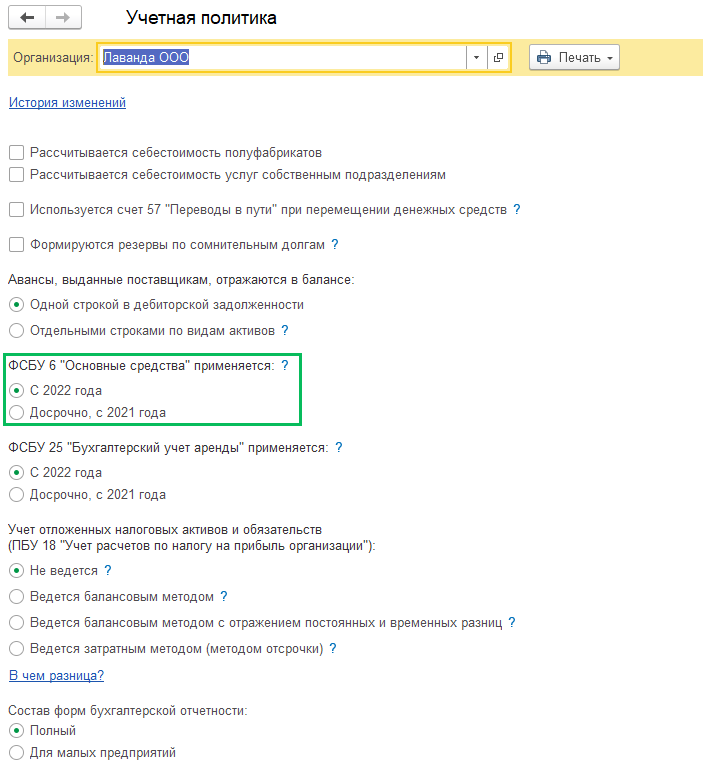

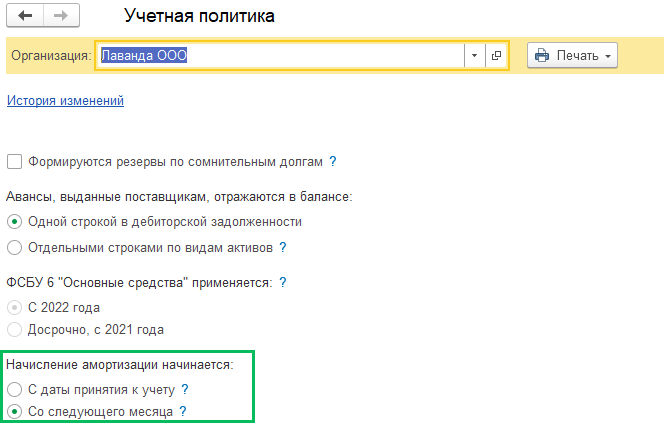

С релиза 1С Бухгалтерии предприятия КОРП 3.0.112 добавлена возможность выбора варианта начала начисления амортизации в БУ по ОС: с даты принятия к учету ОС или со следующего месяца после принятия ОС к учету. Выбирается нужный вариант в учетной политике (Главное – Учетная политика). Метод начала амортизации с даты принятия ОС к учета ближе к МСФО, рекомендуется тем организациям, которые готовят аудируемую бухгалтерскую отчетность и стремятся в учете быть ближе к МСФО. Если же организация преследует сближение БУ и НУ, то рекомендовано использование варианта начала начисления амортизации со следующего месяца.

Обращаем внимание, что при выборе начисления амортизации с даты принятия к учету, возникнет разница между амортизацией в БУ и НУ. Расчет сумма амортизации в первом и последнем месяцах выполнится исходя из количества календарных дней использования ОС.

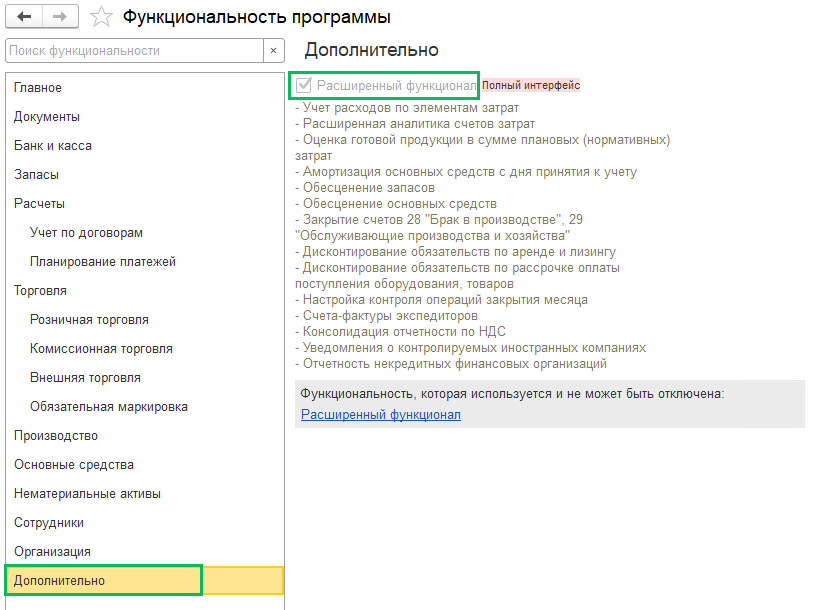

Возможность выбора в Учетной политике появляется, если в БП КОРП в Функциональности активирован Расширенный функционал.

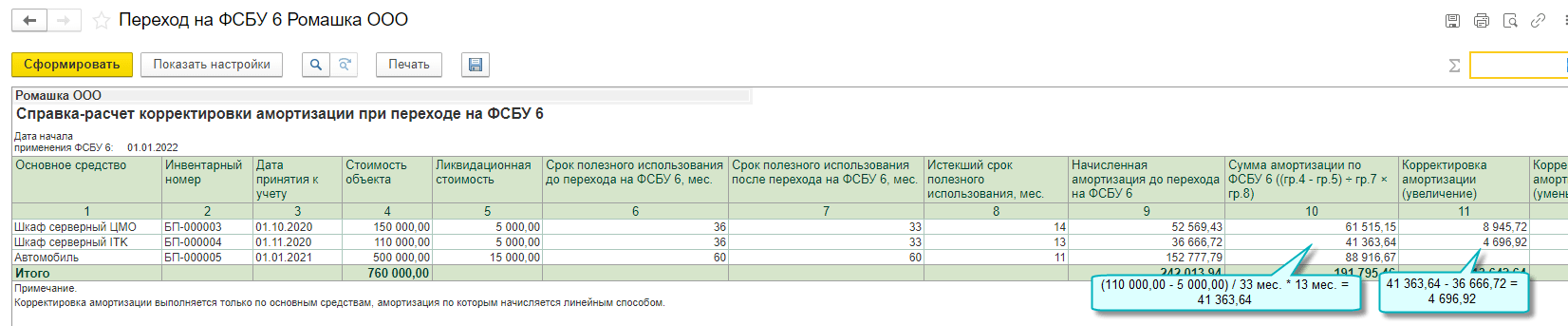

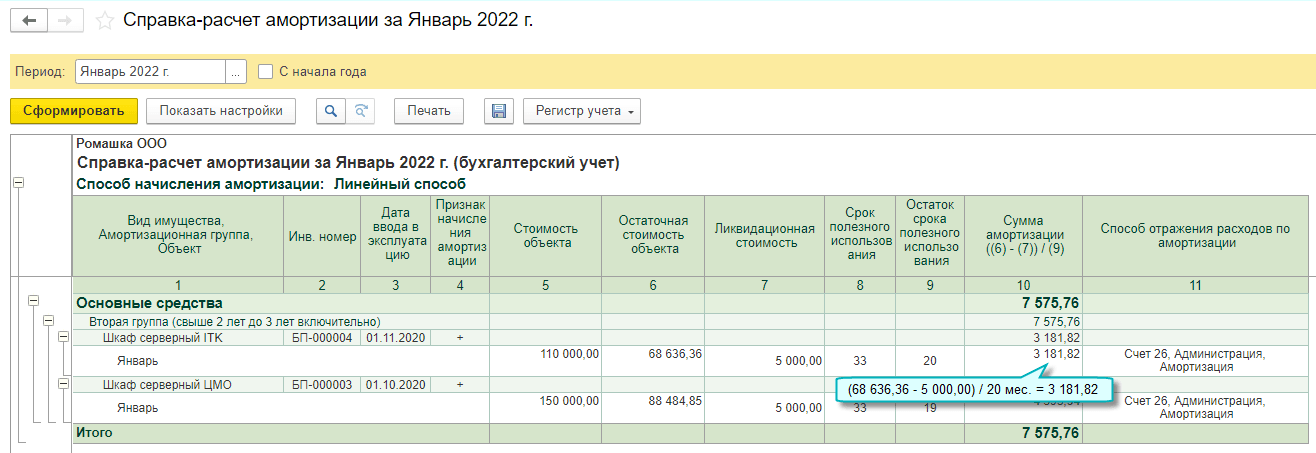

После перехода на ФСБУ 6/2020 амортизация линейным способом будет рассчитываться по формуле:

(Остаточная стоимость – Ликвидационная стоимость) / Остаточный срок полезного использования

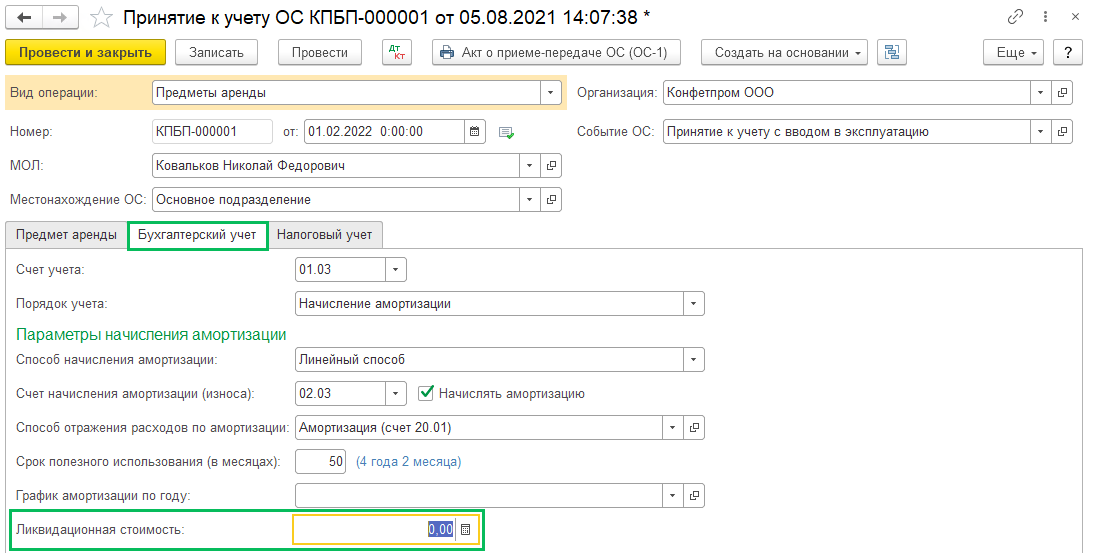

Ликвидационная стоимость – сумма, которую организация получила бы в случае выбытие объекта ОС (в том числе стоимость МПЗ, остающихся после выбытия) после вычета предполагаемых затрат на выбытие. При этом ОС рассматривается таким образом, как если бы он уже достиг окончания срока полезного использования и находится в состоянии, характерном для такого срока эксплуатации.

Ликвидационную стоимость считают равной нулю если:

1) От выбытия ОС не ожидается поступления, в том числе и от продажи МПЗ, оставшихся после выбытия

2) Ожидаемая сумма от выбытия к получению несущественна

3) Ожидаемая сумма от выбытия к получению не может быть определена

Оставить комментарий

Материалы по теме

Идет обработка данных...

Счет сформирован

Вы можете оплатить его онлайн или банковским переводом в разделе "Счета и оплата" в Вашем Личном Кабинете.

который мы отправили вам в SMS по номеру: