.png")

-

- Начало работы

- Работа со справочниками

- Банк и касса

- Расчеты с покупателями и поставщиками

- ЭДО в 1С Бухгалтерия

- Учет ТМЦ, складские операции

- Производство

- ОС и НМА в 1С:Бухгалтерии

- Зарплата и кадры

- Операции в 1С Бухгалтерии

- Администрирование

- Общие вопросы по 1С: Бухгалтерии

- Комиссионная торговля и маркетплейсы

- Экспорт, импорт, расчеты в валюте

-

- 4-ФСС в 1С Отчетность

- Бухгалтерская отчетность

- ЕНС и ЕНП

- ЕФС-1

- Налог на прибыль в 1С Отчетность

- Общие вопросы по 1С Отчетности

- Отчетность в Росстат

- Отчетность по НДФЛ

- Отчетность по УСН

- Отчетность СЗВ-ТД

- Патент

- РСВ

- СЗВ-СТАЖ, ПСФЛ (замена СЗВ-М)

- Транспортный, земельный и имущественный налог

- Учет НДС и отчетность по НДС

Перевод ОС в малоценное оборудование БП 3.0

Анна Михайленко

Руководитель 1С Консалтинга

Если стоимость ОС признана несущественной в целях БУ, то она списывается в нераспределенную прибыль, согласно ФСБУ 6/2020.

При переводе ОС в малоценное оборудование:

- сохраняется возможность их контроля

- перевести в малоценное можно только оборудование, которое не является амортизируемым в НУ

- перевод может выполняться не только в момент перехода на ФСБУ 6/2020, но и после.

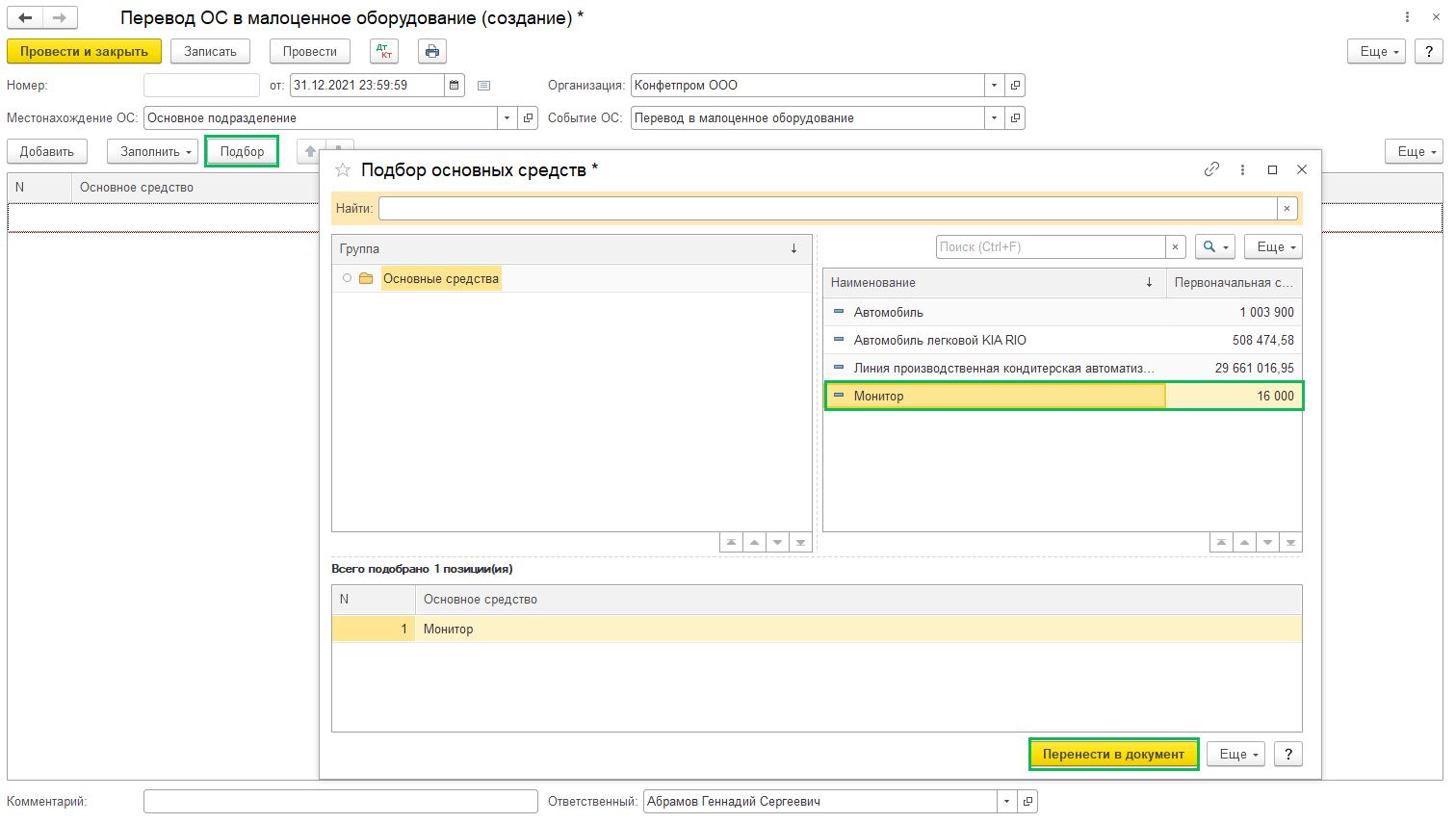

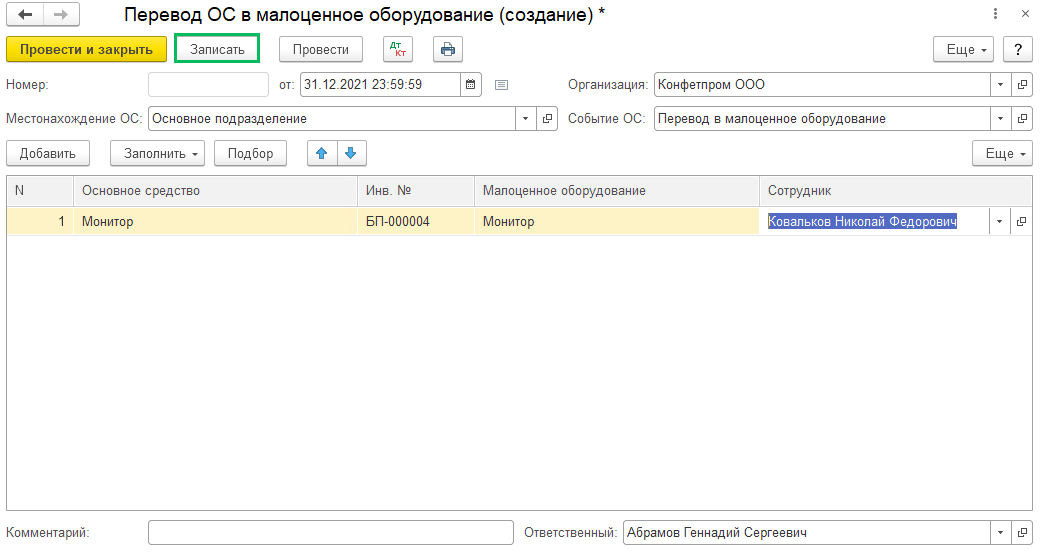

Перевод выполняется в разделе ОС и НМА – Перевод ОС в малоценное оборудование (операция доступна в Бухгалтерии Предприятия с релиза 3.0.98). Документ создается на конкретное подразделение, если у вас их несколько, то по каждому необходимо будет сформировать отдельный документ перевода. В шапке документа указывается дата перевода, организация (если в базе несколько организаций), местонахождение ОС (подразделение), событие ос – перевод в малоценное оборудование.

Табличную часть можно заполнить с помощью кнопки Подбор, чтобы выбрать ОС исходя из местонахождения. В форме подбора удобно то, что отображается первоначальная стоимость ОС и мы можем сравнить ее с установленным лимитом существенности, установленном в нашей организации.

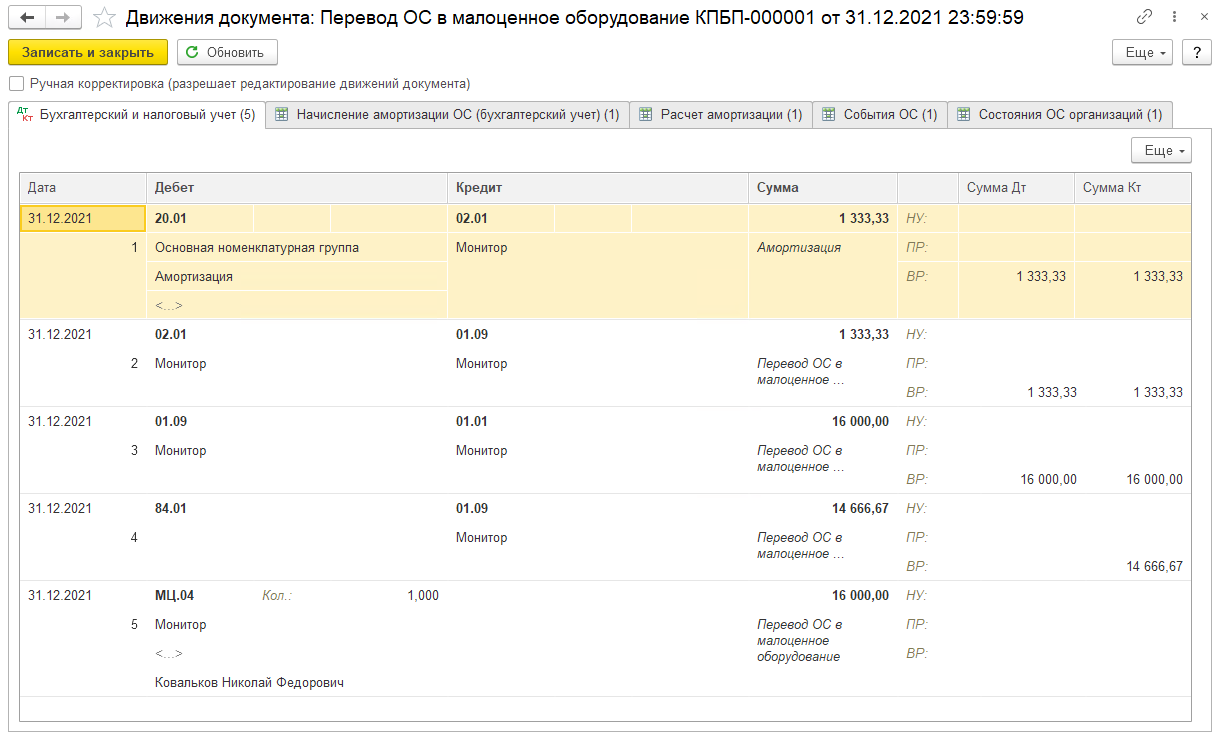

Важно! Рекомендации методологов по порядку проведения документов, указанным в п. 49 ФСБУ 6/2020:

Важно! Рекомендации методологов по порядку проведения документов, указанным в п. 49 ФСБУ 6/2020:

1) Закрываем год и сдаем отчетность

2) Возвращаемся в декабрь и выполняем операции перехода на ФСБУ 6/2020

2.1) Отменяем начисление амортизации, т.к. собираемся списать малоценные ОС, и амортизация будет начислена в момент их списания

2.2) Выполняем Перевод ОС в малоценное оборудование для списания малоценных ОС на 84 счет (проводим документ)

2.3) Перезакрываем месяц, начиная с начисления амортизации, в т.ч. выполняем Переход на ФСБУ 6/2020 для корректировки амортизации на 84 счет

Проводки по документу Перевод ОС в малоценное оборудование:

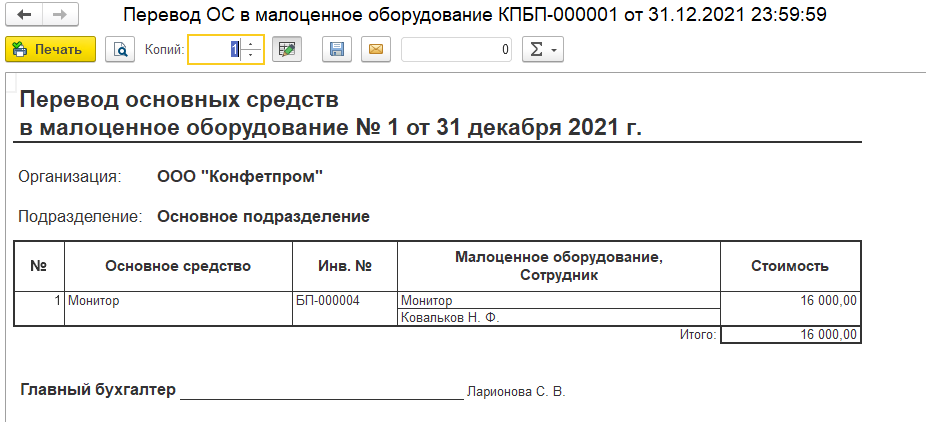

Можно сформировать первичный документ регистрации перевода в малоценное оборудование:

Оставить комментарий

Материалы по теме

Идет обработка данных...

Счет сформирован

Вы можете оплатить его онлайн или банковским переводом в разделе "Счета и оплата" в Вашем Личном Кабинете.

который мы отправили вам в SMS по номеру: