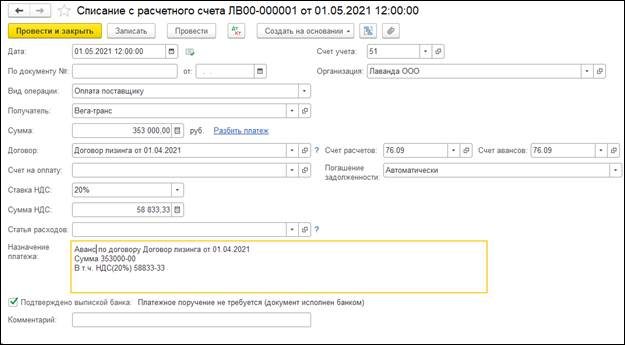

Перечисление аванса лизингополучателю осуществляется документом Списание с расчетного счета (Банк и касса – Банковские выписки – Списание с расчетного счета) с видом операции Оплата поставщику. Счет расчетов 76.09.

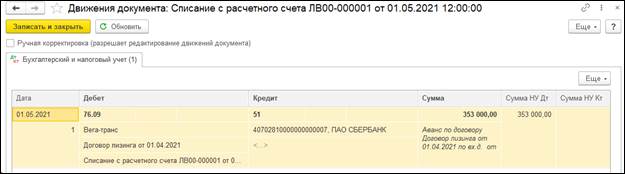

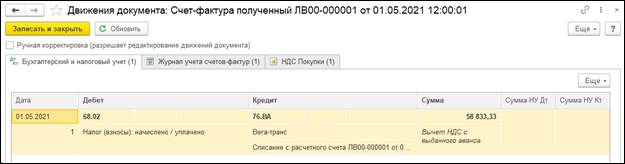

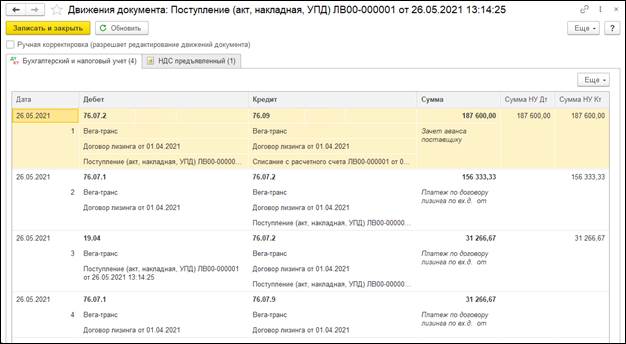

Сформированы следующие проводки:

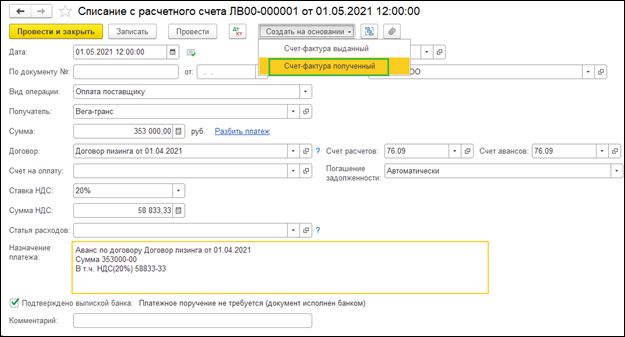

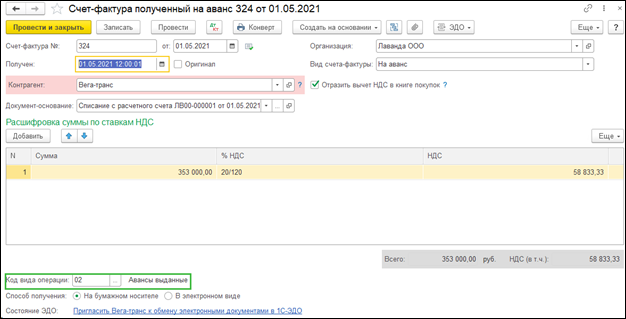

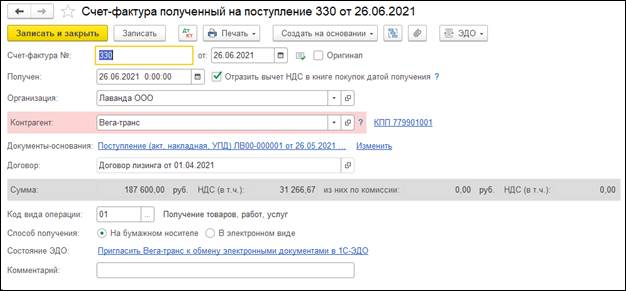

Далее на основании документа Списание с расчетного счета регистрируется Счет-фактура поставщика на аванс с кодом вида операции 02 «Авансы выданные». Все заполнилось автоматически по данным документа-основания, осталось внести номер и дату счета-фактуры.

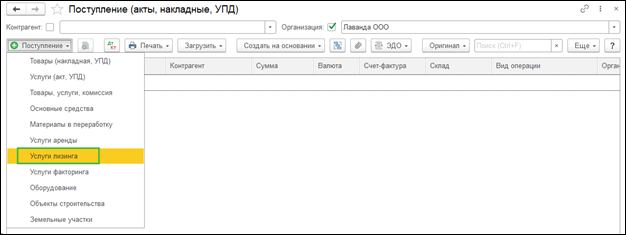

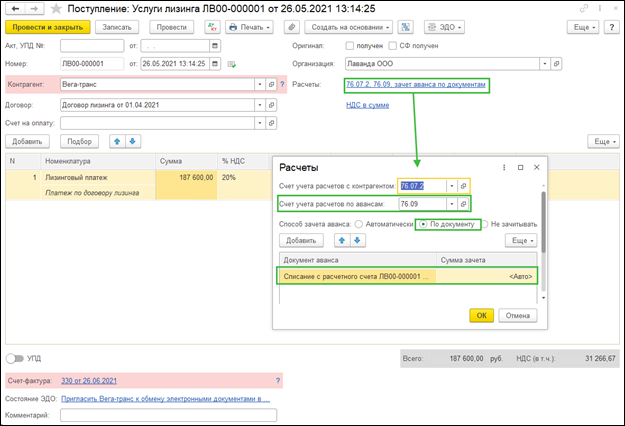

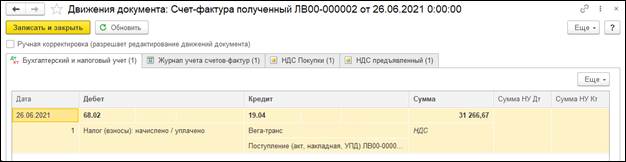

Ежемесячно начисляем лизинговый платеж документов Поступление услуг лизинга (Покупки – Поступление (акты, накладные, УПД) – Поступление – Услуги лизинга). В документе в поле Расчеты укажите счет расчетов по авансам 76.09, а также способ зачета аванса По документу и по кнопке Добавить укажите документ Аванса.

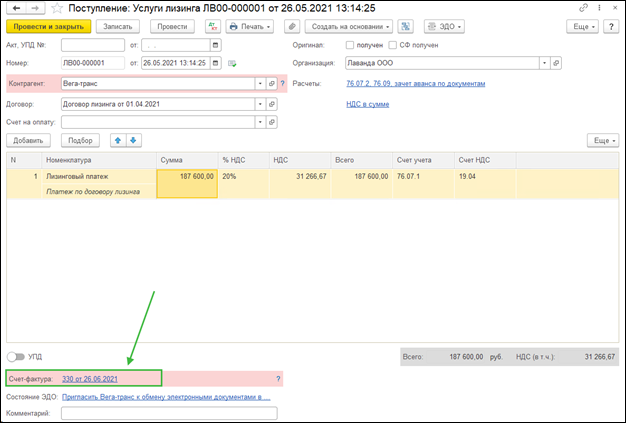

Не забудьте зарегистрировать счет-фактуру поставщика, у нее будет код вида операции 01 «Получение товаров, работ, услуг»

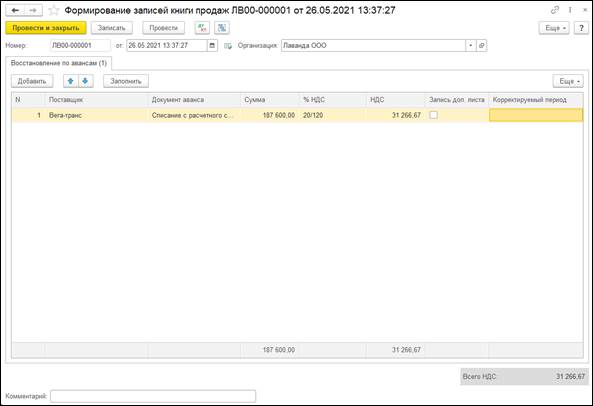

По кнопке Заполнить в табличную часть попадает документ Списание с расчетного счета, указываем сумму зачтенного аванса (в нашем примере 187 600 рублей), и сумму НДС по зачету аванса.

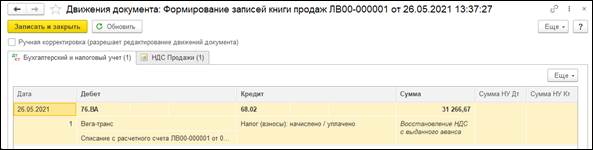

Данным документом сформирована проводка по восстановлению аванса выданного:

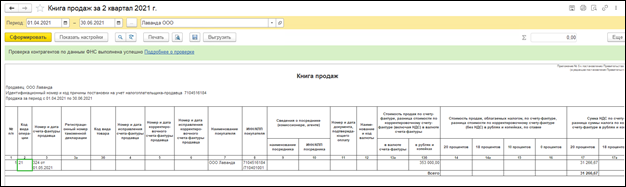

В книге продаж эта операция отразилась с кодом 21 «Восстановление НДС».