.png")

Актуально на 20.01.2025

На релизе: 3.1.31.67

Пример:

22 января 2024 года в ООО Сатурн (Москва) принят на работу гражданин КНР Ли Си Цын, имеющий патент и оклад 45000 руб. в месяц (в организации используется районный коэффициент 1,5). При приеме он предоставил документ об уплате авансового платежа по НДФЛ за 6 месяцев на сумму 45000 руб. и запросил уменьшение налога на эту сумму. Налоговый орган подтвердил право на уменьшение налога.

Действия:

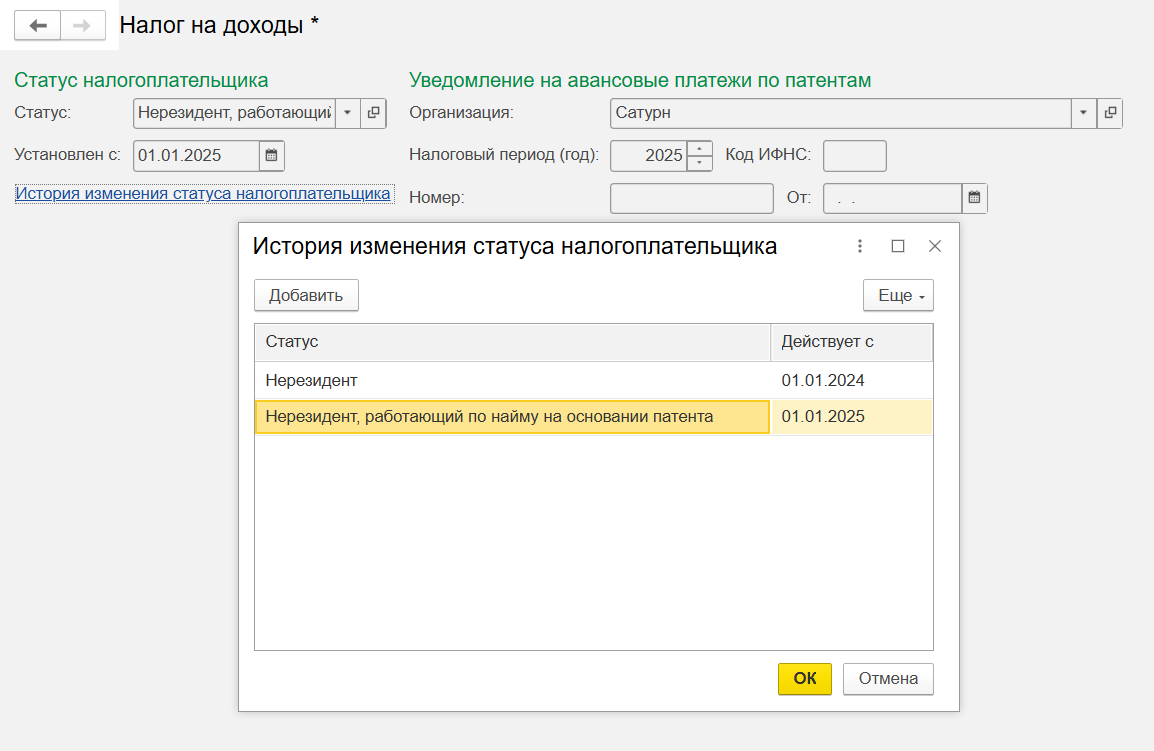

1. Установить сотруднику налоговый статус: Нерезидент, работающий по найму на основании патента.

2. Зарегистрировать уплаченный авансовый платеж через документ Авансовый платеж по НДФЛ.

Регистрация авансового платежа:

-

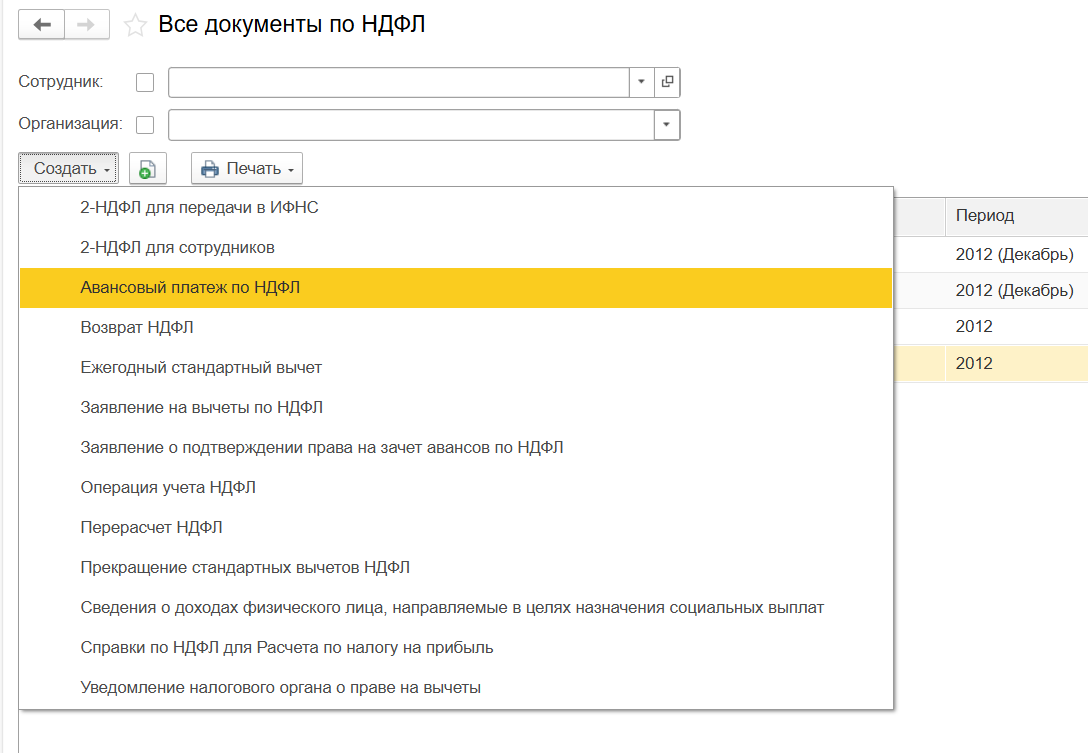

В программе выбрать Налоги и взносы - Все документы по НДФЛ - Авансовый платеж по НДФЛ.

-

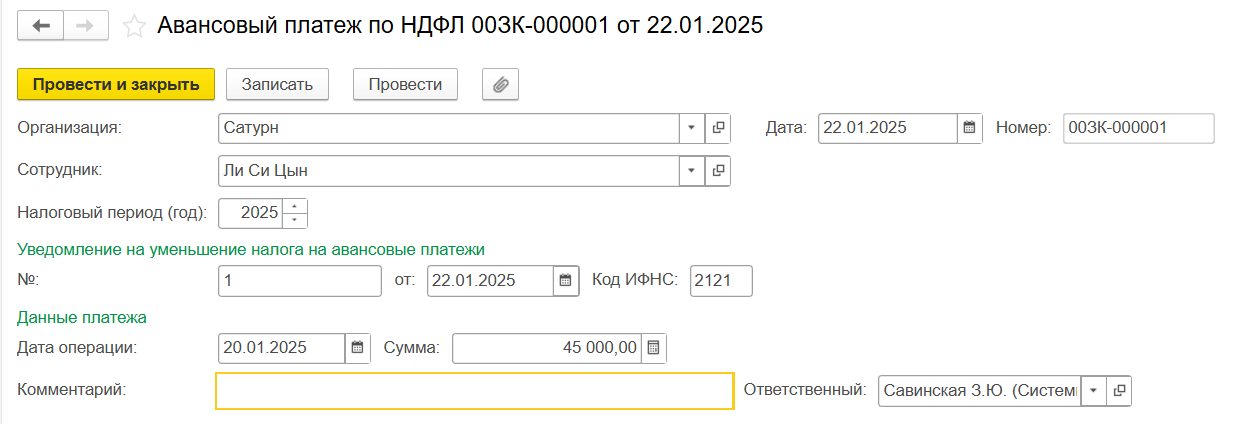

Заполнить поля: организация, дата регистрации, налоговый период, сотрудник.

-

Указать данные платежа: дата операции и сумма (в данном случае 45 000 руб.).

Уведомление об уменьшении налога выдается налоговым органом один раз в налоговый период.

3. Начислить зарплату и рассчитать НДФЛ с учетом авансового платежа.

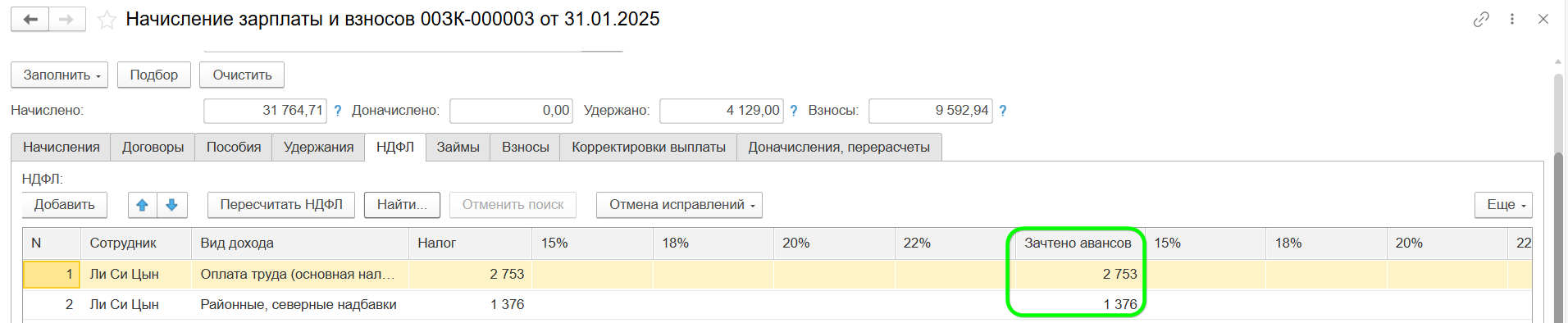

Начисление зарплаты и расчет НДФЛ с учетом авансового платежа:

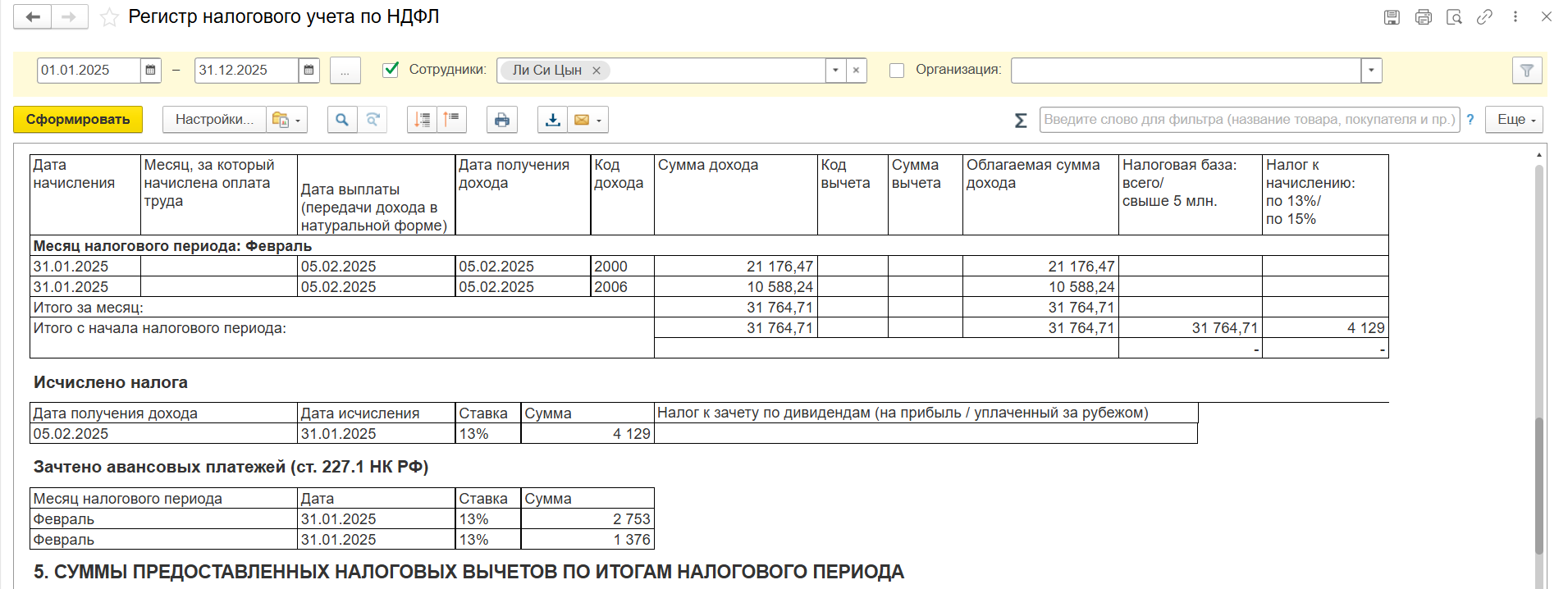

Для начисления зарплаты и расчета НДФЛ используется документ Начисление зарплаты и взносов. НДФЛ, рассчитанный совокупно по окладу и районному коэффициенту сотрудника (1,5) 4129 руб., и эта сумма автоматически зачитывается из авансового платежа. Остаток авансового платежа составляет 40871 руб. и переходит на следующий месяц. На вкладке НДФЛ после расчета зарплаты видим, что исчисленный НДФЛ зачтен в счет авансового платежа.

Зачтенная сумма авансового платежа фиксируется в Регистре налогового учета по НДФЛ.