.png")

-

- Начало работы

- Работа со справочниками

- Банк и касса

- Расчеты с покупателями и поставщиками

- ЭДО в 1С Бухгалтерия

- Учет ТМЦ, складские операции

- Производство

- ОС и НМА в 1С:Бухгалтерии

- Зарплата и кадры

- Операции в 1С Бухгалтерии

- Администрирование

- Общие вопросы по 1С: Бухгалтерии

- Комиссионная торговля и маркетплейсы

- Экспорт, импорт, расчеты в валюте

-

- 4-ФСС в 1С Отчетность

- Бухгалтерская отчетность

- ЕНС и ЕНП

- ЕФС-1

- Налог на прибыль в 1С Отчетность

- Общие вопросы по 1С Отчетности

- Отчетность в Росстат

- Отчетность по НДФЛ

- Отчетность по УСН

- Отчетность СЗВ-ТД

- Патент

- РСВ

- СЗВ-СТАЖ, ПСФЛ (замена СЗВ-М)

- Транспортный, земельный и имущественный налог

- Учет НДС и отчетность по НДС

Имущественные налоговые вычеты НДФЛ

Сергей Федотов

Методист отдела 1С Scloud

Нормативная информация

При определении размера налоговой базы налогоплательщик имеет право в соответствии со статьей 220 НК РФ получить следующие имущественные налоговые вычеты:

в суммах, полученных налогоплательщиком в налоговом периоде от продажи имущества, а также доли (долей) в нем, доли (ее части) в уставном капитале общества, при выходе из состава участников общества, при передаче средств (имущества) участнику общества в случае ликвидации общества, при уменьшении номинальной стоимости доли в уставном капитале общества, при уступке прав требования по договору участия в долевом строительстве (по договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством).

в сумме фактически произведенных налогоплательщиком расходов:

-

в размере выкупной стоимости земельного участка и (или) расположенного на нем иного объекта недвижимого имущества, полученной налогоплательщиком в денежной или натуральной форме, в случае изъятия указанного имущества для государственных или муниципальных нужд

-

на новое строительство либо приобретение на территории Российской Федерации жилых домов, квартир, комнат или доли (долей) в них, приобретение земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков или доли (долей) в них, на которых расположены приобретаемые жилые дома или доля (доли) в них

-

на погашение процентов по целевым займам (кредитам), фактически израсходованным на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, приобретение земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков или доли (долей) в них, на которых расположены приобретаемые жилые дома или доля (доли) в них, а также на погашение процентов по кредитам, полученным от банков в целях рефинансирования (перекредитования) кредитов на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, приобретение земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков или доли (долей) в них, на которых расположены приобретаемые жилые дома или доля (доли) в них.

Имущественный налоговый вычет по расходам на приобретение (строительство) жилья на территории РФ предоставляется в размере не более 2 000 000 рублей. Если налогоплательщик, не использовал при приобретении одного объекта недвижимости всю сумму вычета (2 000 000 руб.), то он вправе получить остаток вычета в случае покупки (строительства) другого жилья (абз. 2 пп. 1 п. 3 ст. 220 НК РФ).

Имущественный налоговый вычет по расходам по уплате процентов в соответствии с договором займа (кредита), не может превышать 3 000 000 рублей (на договоры, заключенные до 2014 г., это ограничение не действует). Данный вычет предоставляется при наличии документов, подтверждающих право на имущественный вычет по расходам на приобретение жилья в отношении только одного объекта недвижимости (абз. 2 п. 8 ст. 220 НК РФ).

Физическое лицо имеет право на получение имущественных вычетов по расходам на покупку жилья и погашения процентов у нескольких налоговых агентов (абз. 3 п. 8 ст. 220 НК РФ).

С 2014 г. установлена возможность родителей (опекунов, приемных родителей, попечителей) получить имущественные вычеты по расходам на покупку жилья и на погашение процентов в отношении объектов недвижимости, приобретенных за счет средств этих физических лиц в собственность их несовершеннолетних детей (подопечных) (п. 6 ст. 220 НК РФ).

Имущественный вычет на новое строительство либо приобретение жилого дома, квартиры, комнаты или доли в них может быть предоставлен налогоплательщику до окончания налогового периода при его обращении к работодателю, выступающему в роли налогового агента. При этом обязательным условием является подтверждение права на имущественный налоговый вычет налоговым органом по установленной форме (форма уведомления утв. приказом ФНС от 14.01.2015 № ММВ-7-11/3@).

В случае, если по итогам налогового периода сумма дохода налогоплательщика, полученного у налогового агента, оказалась меньше суммы имущественного налогового вычета (п. 8 ст. 220 НК РФ), налогоплательщик имеет право воспользоваться общим порядком на получение остатка налогового вычета, предусмотренным п. 7 ст. 220 НК РФ.

В случае, если после представления налогоплательщиком в установленном порядке заявления налоговому агенту о получении имущественных налоговых вычетов налоговый агент удержал налог без учета имущественных налоговых вычетов, сумма излишне удержанного после получения заявления налога подлежит возврату налогоплательщику в порядке, установленном ст. 231 НК РФ.

На следующий налоговый период (на следующий год) остаток неиспользованных имущественных вычетов не переносится. Для предоставления имущественных вычетов в следующем году сотрудник должен предоставить новое уведомление от налогового органа.

Правом на вычет обладают только резиденты РФ, доход которых облагается НДФЛ по ставке 13 (15) процентов (кроме дивидендов, облагаемых по ставке 13 процентов). К доходам нерезидентов и по иным налоговым ставкам вычет не применяется (п. 3 ст. 210 НК РФ).

Документы, на основании которых предоставляются вычеты, работодатель должен хранить в течение пяти лет (пп. 8 п. 1 ст. 23 НК РФ).

Предоставление имущественных налоговых вычетов работодателем в ЗУП 3.1

Пример

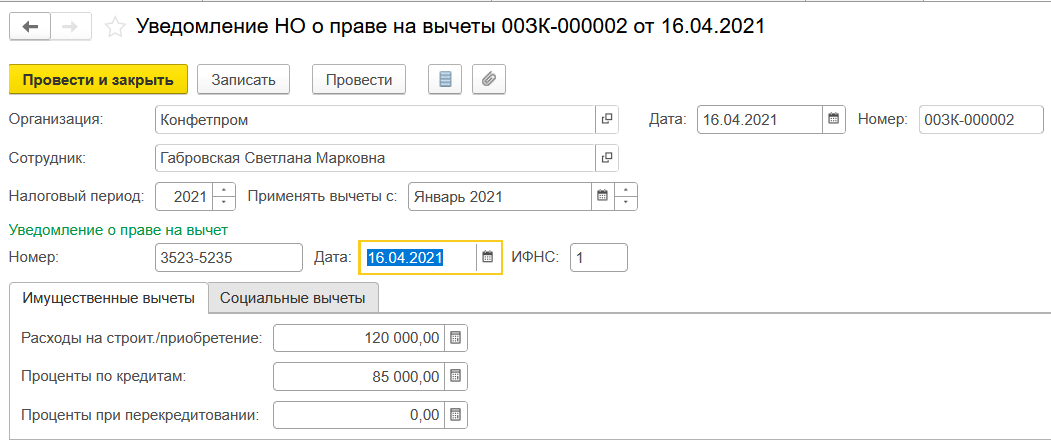

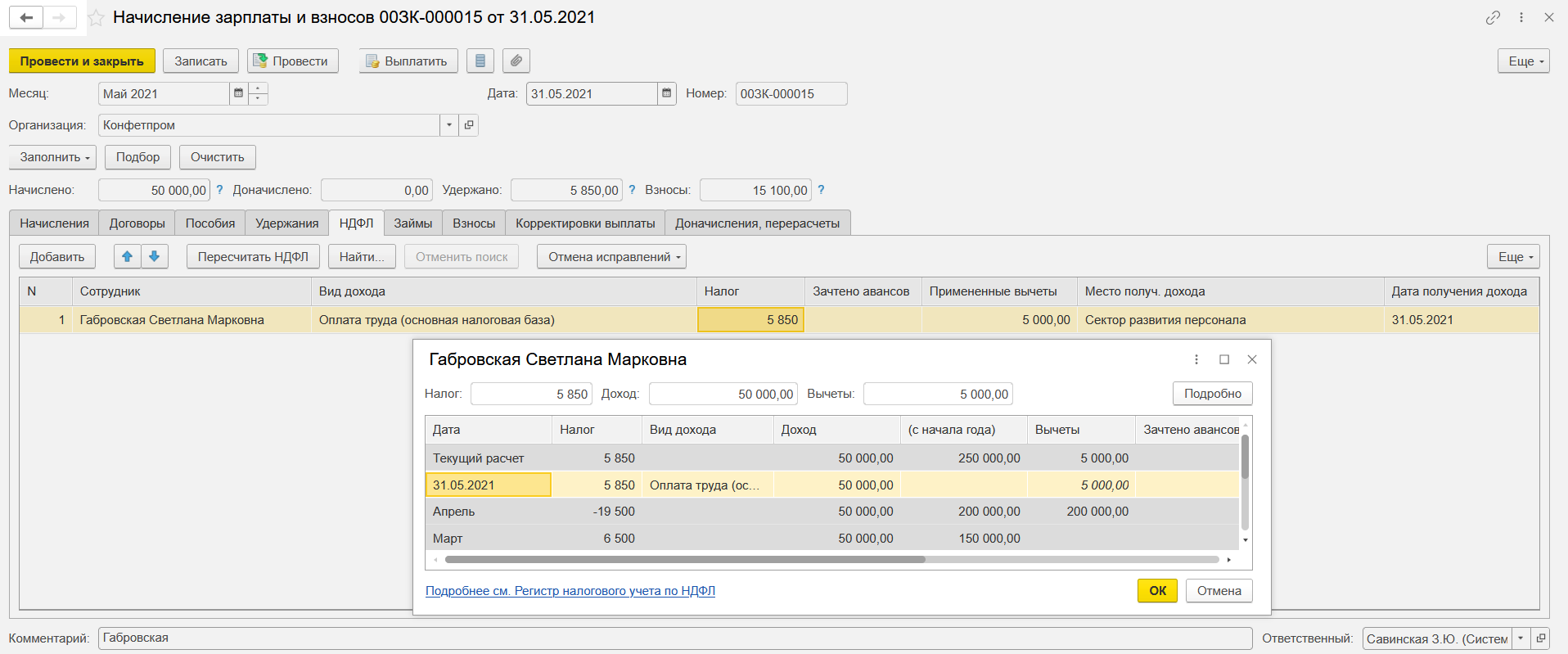

Сотрудница организации Габровская С. М. обратилась в апреле 2021 года с заявлением о предоставлении ей в 2021 году имущественного вычета в связи с приобретением доли в квартире. К заявлению приложено уведомление № 3523-5235 от 16.04.2021, выданное ИФНС № 1 по г. Москве, подтверждающее право на вычет в размере 120000 руб. по расходам на приобретение доли в квартире и в размере 85000 руб. по расходам на уплату процентов за кредит, израсходованный на приобретение доли. Сотруднице назначен оклад 50000 руб. Зарплата за месяц выплачивается 5-го числа следующего месяца.

Ввод сведений о праве на имущественный вычет

Имущественные вычеты по доходам от продажи имущества предоставляются налогоплательщикам только налоговыми органами, поэтому в программе не регистрируются.

Имущественные вычеты по расходам на приобретение жилья могут быть предоставлены налогоплательщику работодателем. Перечень видов налоговых вычетов, которые в соответствии с главой 23 НК РФ предоставляются физическим лицам налоговым агентом при определении совокупного облагаемого дохода, в программе хранится в справочнике Виды вычетов НДФЛ (Налоги и взносы – Виды вычетов НДФЛ). Сведения о размере вычетов к доходам по НДФЛ содержатся в регистре сведений Размер вычетов НДФЛ. Эта информация при изменениях законодательства обновляется автоматически.

Право сотрудника на имущественные вычеты регистрируется в программе с помощью документа Уведомление НО о праве на вычеты. Документ заполняется на основании данных уведомления налогового органа, предоставленного сотрудником. Документ Уведомление НО о праве на вычеты можно ввести из журнала документов Заявления на вычеты (Налоги и взносы – Заявления на вычеты) или из карточки сотрудника (Кадры – Сотрудники – Налог на доходы – Ввести новое уведомление нал. органа о праве на вычет).

-

Дата - дата регистрации документа в информационной базе.

-

Сотрудник - сотрудник, для которого регистрируется право на имущественный вычет (поле заполняется автоматически, если документ введен из карточки сотрудника).

-

Налоговый период - налоговый период, в котором предоставляется имущественный вычет, право на который регистрируется данным документом (по умолчанию – текущий год).

-

Применять вычеты с - месяц, начиная с которого будет предоставляться имущественный вычет при исчислении НДФЛ (по умолчанию – текущий месяц).

-

В разделе Уведомление о праве на вычет в полях Номер, Дата, ИФНС укажите номер, дату уведомления и код налогового органа, который его выдал.

-

Имущественные вычеты укажите:

-

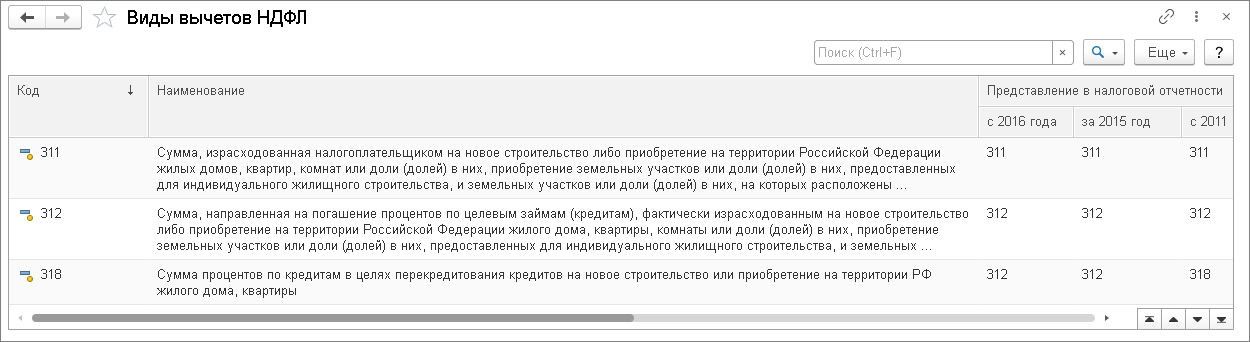

Расходы на строит./приобретение – сумму, израсходованную налогоплательщиком на новое строительство либо приобретение на территории РФ жилого дома, квартиры, доли (долей) в них, согласно уведомлению (сумма вычета по коду – 311)

-

Проценты по кредитам – сумму, направленную на погашение процентов по целевым займам (кредитам) на новое строительство или приобретение на территории РФ жилого дома, квартиры, доли (долей) в них, согласно уведомлению (сумма вычета по коду – 312)

-

Проценты при перекредитовании – сумму, направленную на погашение процентов по кредитам, полученным от банков в целях рефинансирования (перекредитования) кредитов на новое строительство либо приобретение на территории РФ жилого дома, квартиры или доли (долей) в них, согласно уведомлению (сумма вычета по коду 312 с 2015 года (ранее был код 318)).

- Провести и закрыть. При исчислении налога имущественный вычет будет предоставляться автоматически в течение всего налогового периода до полного использования зарегистрированных сумм имущественного налогового вычета.

Работодатель предоставляет сотруднику вычет по НДФЛ с начала года, в котором сотрудник обратился за его предоставлением, даже если заявление о нем было представлено позднее. Сумма налога, исчисленная и удержанная с начала налогового периода до месяца включительно (если налог в нем уже был исчислен и удержан), в котором сотрудник обратился за получением вычета, является излишне удержанной и подлежит возврату налоговым агентом в соответствии с положениями статьи 231 НК (см. письма Минфина России от 16.03.2017 № 03-04-06/15201, от 06.10.2016 № 03-04-05/58149, от 01.02.2016 № 03-04-05/4309, п. 15 обзора Президиума Верховного Суда РФ от 21.10.2015 – разослан письмом ФНС России от 03.11.2015 № СА-4-7/19206@).

Таким образом, если налоговый агент принял решение возвратить излишне удержанный НДФЛ до подачи заявления о предоставлении имущественного вычета, то в документе Уведомление НО о праве на вычеты в поле Применять вычеты с указывается месяц налогового периода – январь.

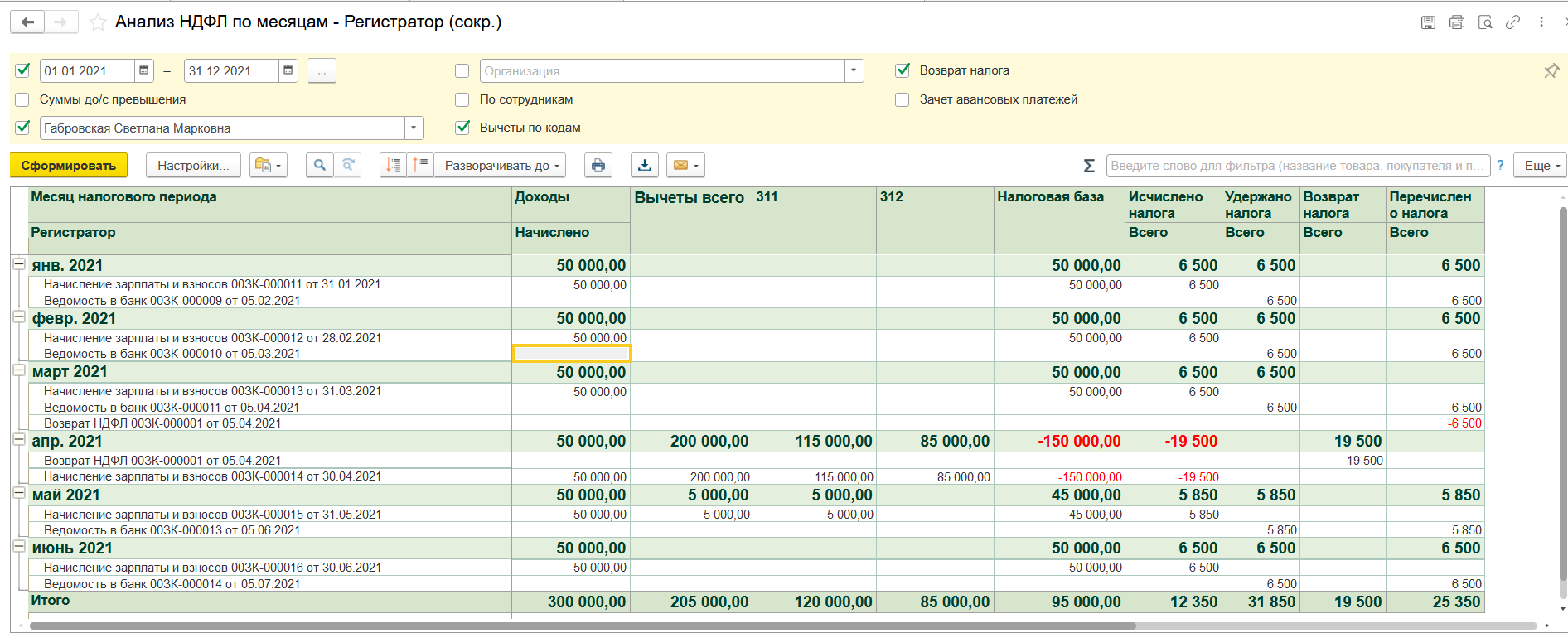

В нашем примере сотрудница представила заявление на предоставление имущественного вычета и уведомление из налогового органа о подтверждении права на имущественный вычет в марте 2021 года. С января по март сотруднице начислялась заработная плата в размере 50000 руб. и удерживался НДФЛ в размере 6500 руб.

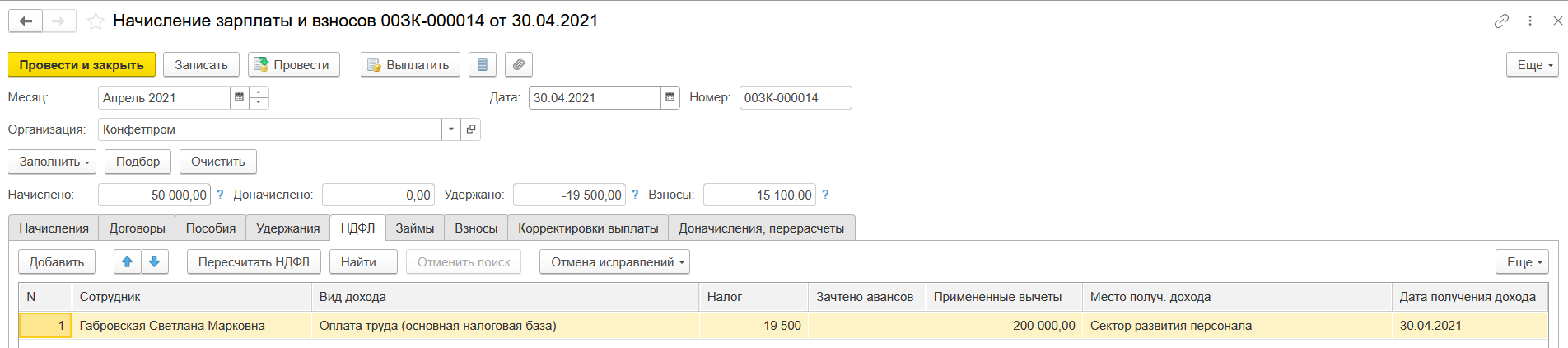

Сотрудница имеет право на имущественные вычеты в сумме 205000 руб. (120000 руб. (код 311) + 85000руб. (код 312). При расчете НДФЛ за апрель предоставляется имущественный налоговый вычет на всю сумму налогооблагаемого дохода апреля в сумме 50000 руб.. Результат расчета НДФЛ нулевой.

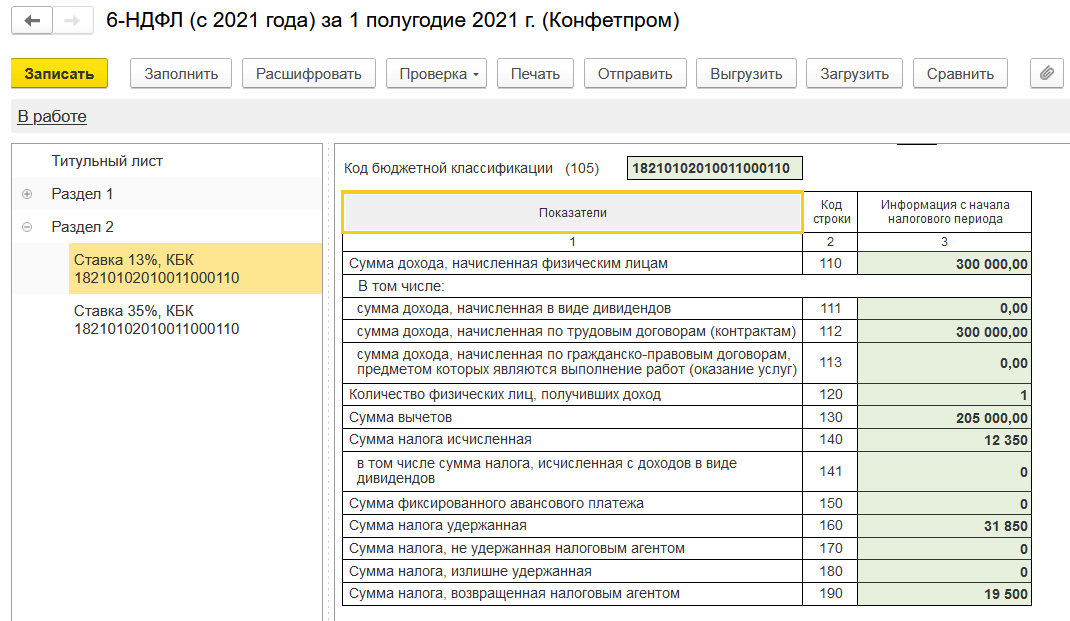

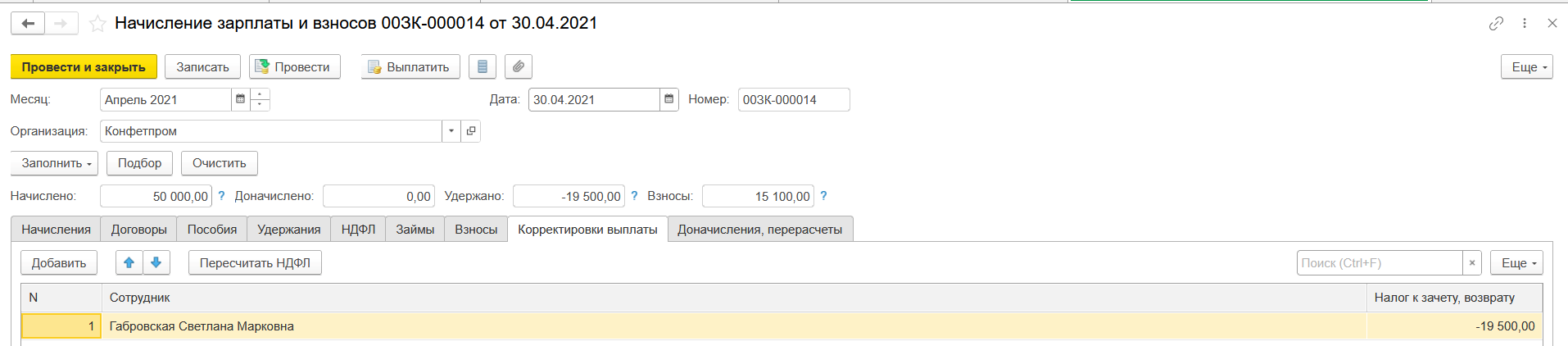

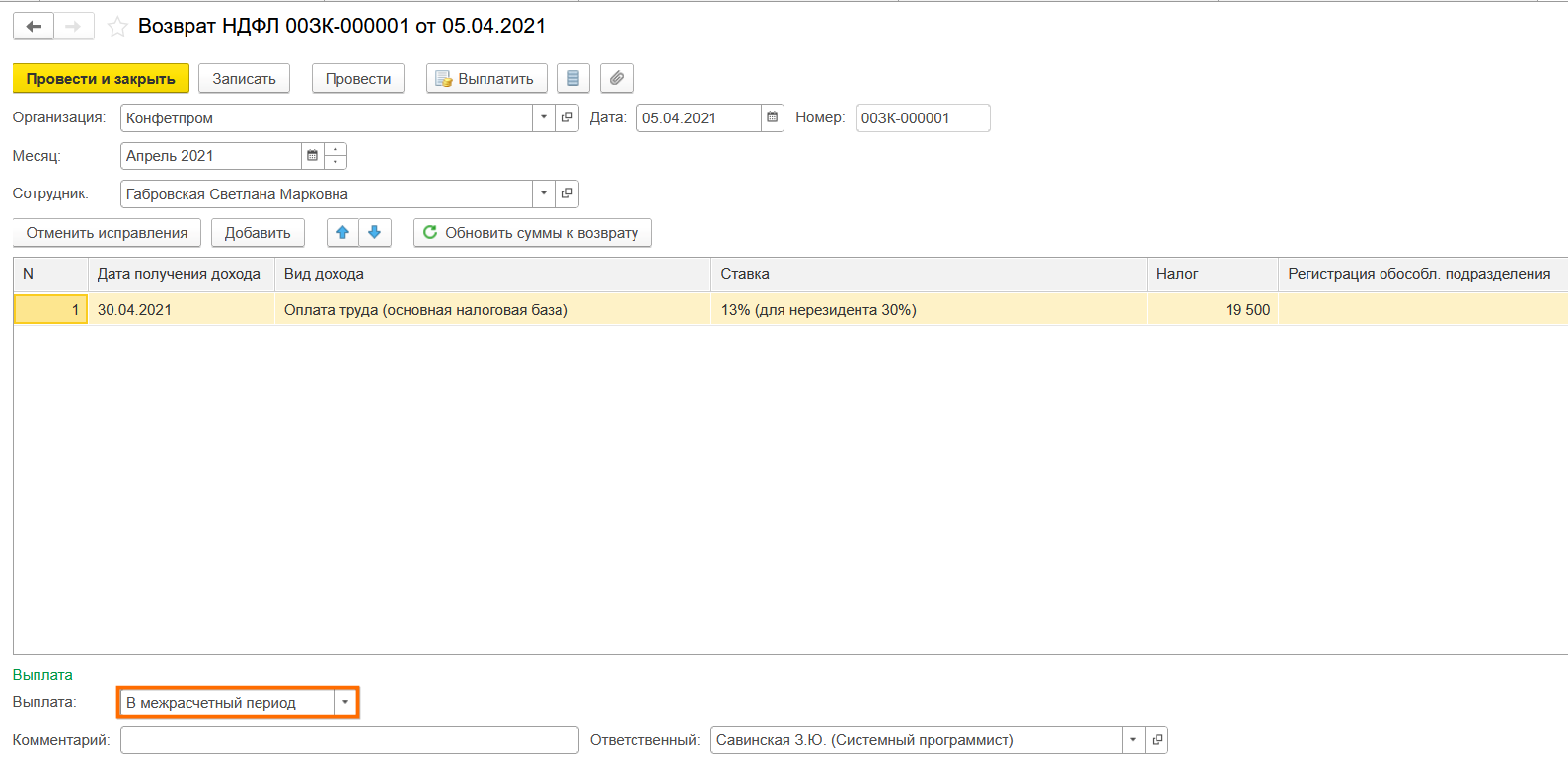

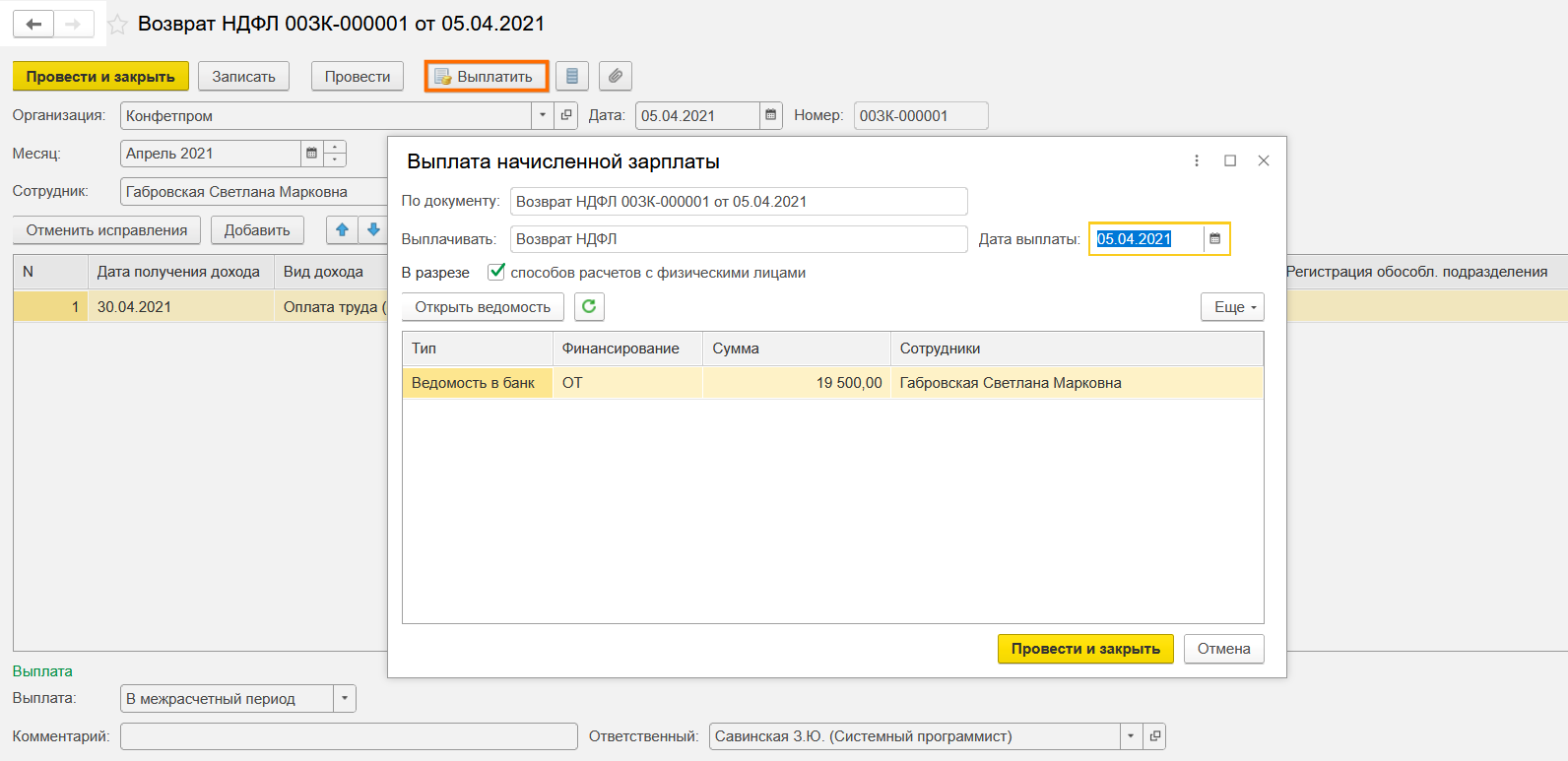

Также производится перерасчет НДФЛ за предыдущие месяцы (за январь-март). Сумма излишне удержанного НДФЛ составляет 19500 руб.. Излишне удержанный НДФЛ отражается как задолженность за организацией, но сумму к выплате сотруднику не увеличивает. Возврат излишне удержанного НДФЛ регистрируется документом Возврат НДФЛ (Налоги и взносы - Возврат НДФЛ). Обратите внимание, что выплата С зарплатой в данном случае будет отклонена программой. Поэтому выставляем В межрасчетный период.

Общая картина движений НДФЛ с начала года с учетом примененных 16 апреля вычетов хорошо видна в отчете Анализ НДФЛ по месяцам (доработанный вариант).

Остаток неиспользованного имущественного вычета (код 311) переходит на следующий месяц налогового периода (май) и составляет 5000руб. (205000 руб. – 115000 руб - 85000 руб. (сумма вычетов предоставленных с января по март). Сумма начисленного дохода за апрель составляет 50000 руб. НДФЛ равен 5850 руб. (50000 руб. – 5000руб.) * 13%).

С июня имущественный вычет сотруднику не предоставляется.

Внимание!

На следующий налоговый период (на следующий год) остаток неиспользованных имущественных вычетов не переносится. Для предоставления имущественных вычетов в следующем году сотрудник должен представить новое уведомление от налогового органа, которое должно быть зарегистрировано в программе новым экземпляром документа Уведомление НО о праве на вычеты.

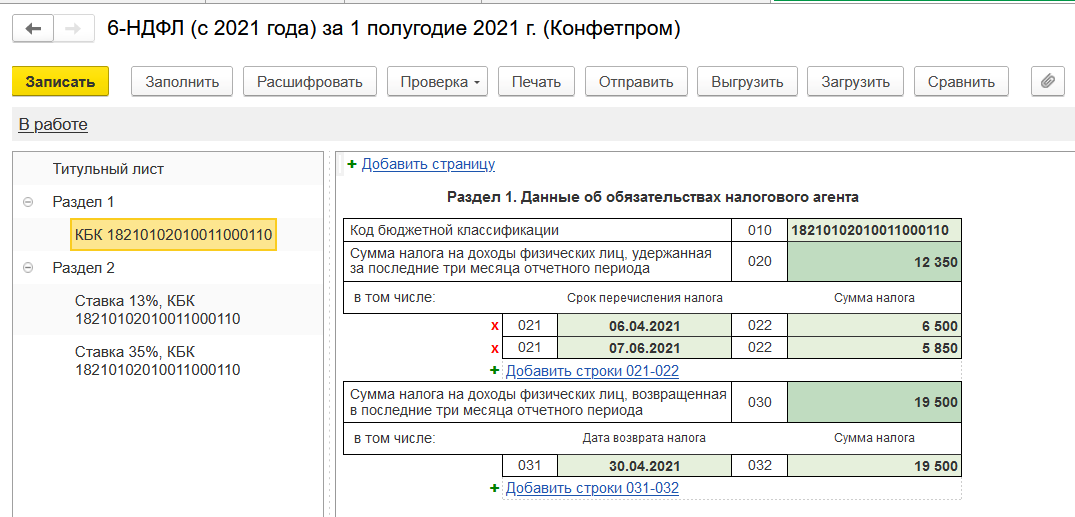

Представление в расчете по форме 6-НДФЛ

При заполнении расчета по форме 6-НДФЛ за полугодие 2021 года в разделе 2 по строке 130 отражается сумма предоставленного имущественного вычета (за январь – июнь 2021 г.), по строке 190 – сумма налога, которая возвращена сотруднику. При этом сумма удержанного налога, отраженная в строке 160, не уменьшается на сумму налога, который вернули. В разделе 1 в строке 031 указывается дата возврата налога сотруднику и его сумма в строке 032.