-

- Начало работы

- Работа со справочниками

- Банк и касса

- Расчеты с покупателями и поставщиками

- ЭДО в 1С Бухгалтерия

- Учет ТМЦ, складские операции

- Производство

- ОС и НМА в 1С:Бухгалтерии

- Зарплата и кадры

- Операции в 1С Бухгалтерии

- Администрирование

- Общие вопросы по 1С: Бухгалтерии

- Комиссионная торговля и маркетплейсы

- Экспорт, импорт, расчеты в валюте

-

- 4-ФСС в 1С Отчетность

- Бухгалтерская отчетность

- ЕНС и ЕНП

- ЕФС-1

- Налог на прибыль в 1С Отчетность

- Общие вопросы по 1С Отчетности

- Отчетность в Росстат

- Отчетность по НДФЛ

- Отчетность по УСН

- Отчетность СЗВ-ТД

- Патент

- РСВ

- СЗВ-СТАЖ, ПСФЛ (замена СЗВ-М)

- Транспортный, земельный и имущественный налог

- Учет НДС и отчетность по НДС

Уменьшение УСН в БП 3.0 с 2024 года

Маргарита Матевосова

Методист отдела 1С Scloud

Доходы и расходы при УСН признаются кассовым методом. Датой получения доходов признается день поступления денежных средств (п. 1 ст. 346.17 НК РФ). Расходы признаются после их фактической оплаты с учетом особенностей отдельных видов расходов (п. 2 ст. 346.17 НК РФ)

Доходы и расходы определяются нарастающим итогом с начала налогового периода (п.5 ст.346.18 НК РФ)

При УСН доходы-расходы расходы на уплату налогов, сборов и страховых взносов учитываются в составе УСН в фактически уплаченном размере. Этот порядок распространяется и на фиксированные страховые взносы ИП (взносы ИП за себя) (пп. 7 п.1 ст.346.16, пп. 3 п. 2 ст. 346.17 НК РФ)

При УСН доходы мы можем уменьшить сумму налога на сумму фактически уплаченных страховые взносов с заработной платы, больничных за счет работодателя, платежей по договору добровольного личного страхования в пользу работников при их временной нетрудоспособности. ИП на УСН доходы уменьшает налог на сумму страховых взносов ИП за себя подлежащих уплате (не обязательно фактически уплаченных). Если у ИП есть наемные работники, то уменьшить налог можно более чем на 50%

ИП платит за себя страховые взносы в фиксированном размере и дополнительный взнос в размере 1% с доходов свыше 300 000 рублей

ФНС в письме от 25.08.2023 № СД-4-3/10872@ разрешила уменьшать налог 2023 года на взносы ИП 1% с доходов за 2023 год.

ФНС также выпустила новое письмо от 08.04.2024 № СД-4-3/4104@, где сообщают, что такой порядок уменьшения действует и для 2024 года. Возможность уменьшать налог УСН в 2024 году на страховые взносы ИП за 2024 будет реализована в ближайших версиях программы.

Если ИП работал не полный год, то взносы считаются пропорционально количеству месяцев и дней работы ИП (ст. 430 НК РФ)

Уведомления по фиксированным страховым взносам НЕ ПОДАЮТСЯ, так как их размер определяет не плательщик, а положения НК РФ

Для фиксации сведений об уплате налогов и отсутствия данных к ЛК ФНС в 2023 году в 1С было поддержано автоматическое распределение ЕНП по правила НК РФ с помощью рег операции "Зачет аванса по ЕНС". Этого с 2024 года больше нет в 1С

Для анализа ЕНС в 2023 году применялись отчеты по ЕНС, основанные на регистрах ЕНС. Этого также больше нет в 2024 году. Распределять уплату по налогам для признания расходов в УСН (и для ИП на ОСНО) программа с 2024 г. не будет.

Первичный источник информации о распределении ЕНП на погашение налогов/взносов – это сама ФНС. Данные об уплате можно видеть в личном кабинете, как на сайте ФНС (с лета 2023 г.), так и в рабочем месте интеграции с ЛК ЕНС в программе (с ноября 2023 г.).

Теперь механизм интеграции с ЛК ЕНС - поставщик данных для признания расходов. Для использования в программе интеграции с ЛК ЕНС нужен сервис 1С-Отчетность. Без этого интеграции автоматического признания расходов не произойдет.

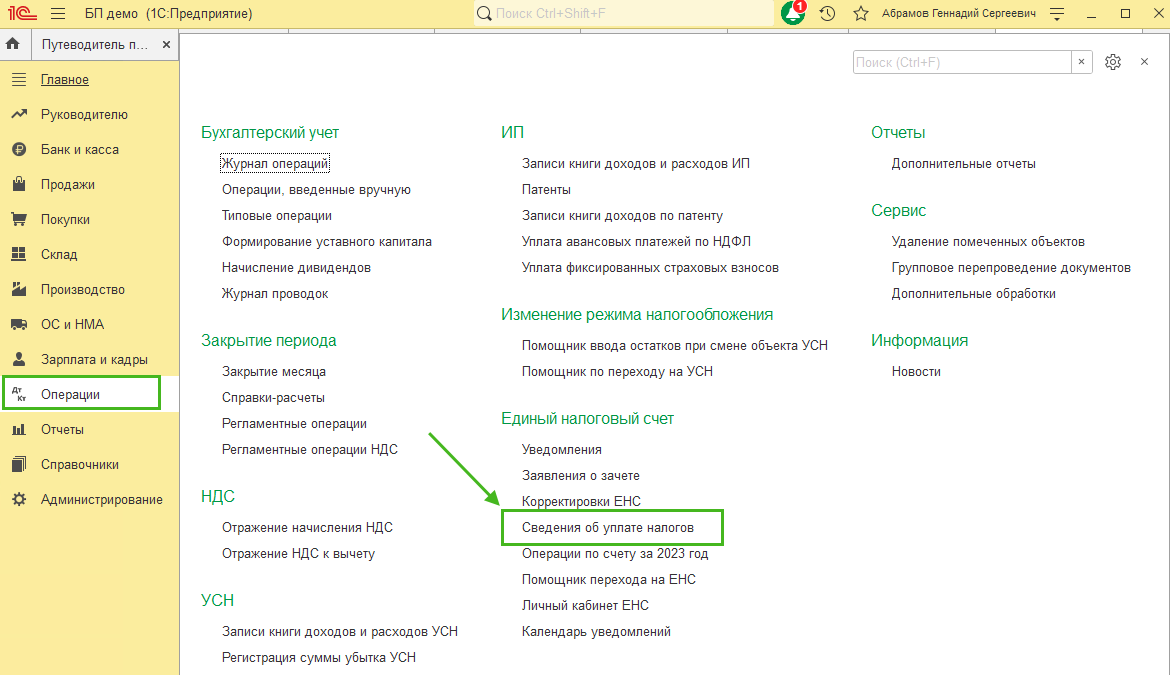

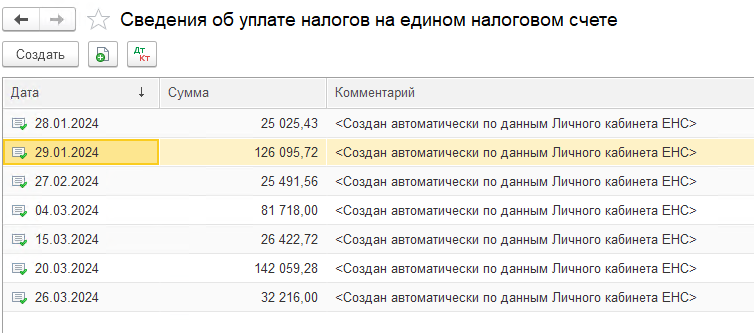

Новый функционал, доступный в Бухгалтерии предприятия с версии 3.0.150, это документ Сведения об уплате налогов (раздел Операции – Сведения об уплате налогов), документ отражает списание денежных средств с ЕНС в счет уплаты налогов. Загружается автоматически из ЛК ЕНС. Документ проводок не формирует. Эти данные будут учитываться при расчете налога УСН и для формирования Книги доходов и расходов ИП на ОСНО.

Этот документ важен для расчета налогов, подготовки отчетности, когда необходимо знать факт уплаты налогов. Например, уплаченные страховые взносы за сотрудников уменьшают налог при УСН "доходы" и стоимость патента, учитываются в расходах при УСН "доходы минус расходы" и НДФЛ индивидуального предпринимателя.

Для того, чтобы в программу загрузились Сведения об уплате налогов, перейдите в раздел Главное – ЛК ЕНС и нажмите кнопку Обновить

Документы будут созданы автоматически, о чем будет говорить Комментарий

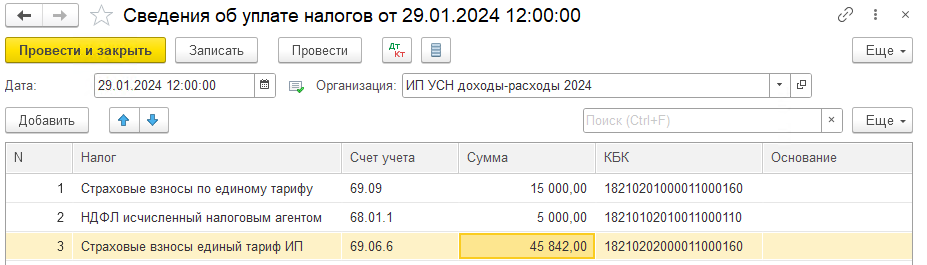

С релиза 3.0.150 добавлена возможность отразить в ручном режиме документ Сведения об уплате налогов тем, у кого интеграция с ЛК ЕНС не подключена в программе. При создании вручную документа в поле Дата укажите дату списания средств с ЕНС по данным из ЛК ЕНС, заполните табличную часть по данным из ЛК ЕНС и нажмите Провести и закрыть. Напоминаем, документ проводок не формирует. Формируются только движения по регистрам для ИП на УСН доходы минус расходы.

Обращаем внимание, если есть сотрудники, для уменьшения УСН на страховые взносы с зарплаты, должно быть отражено начисление заработной платы, ее выплата и документ Сведения об уплате налогов, где указано списание с ЕНС страховых взносов

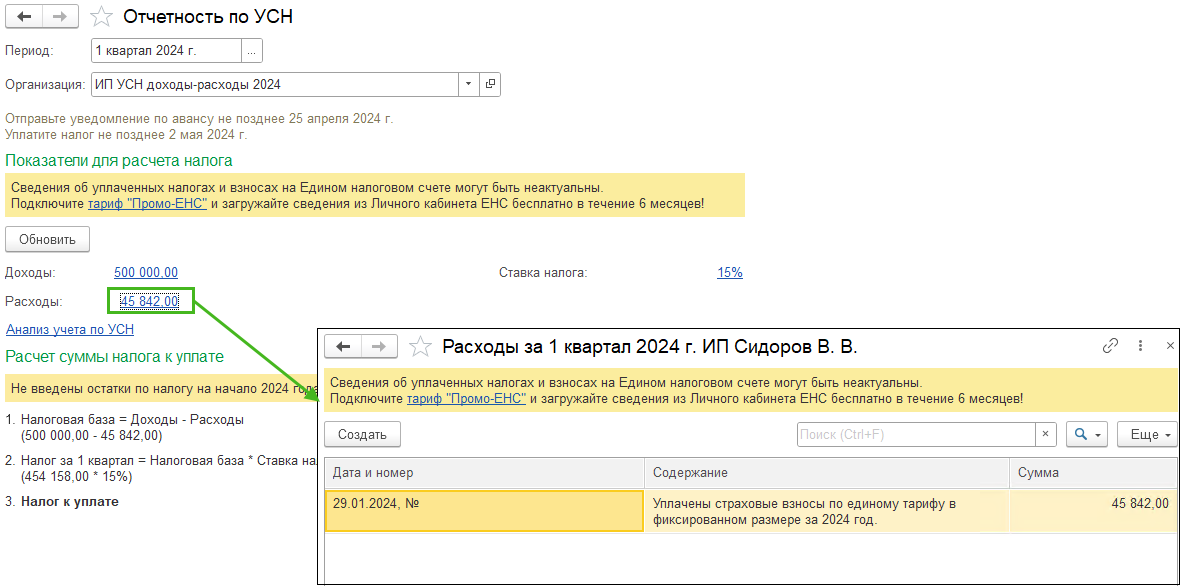

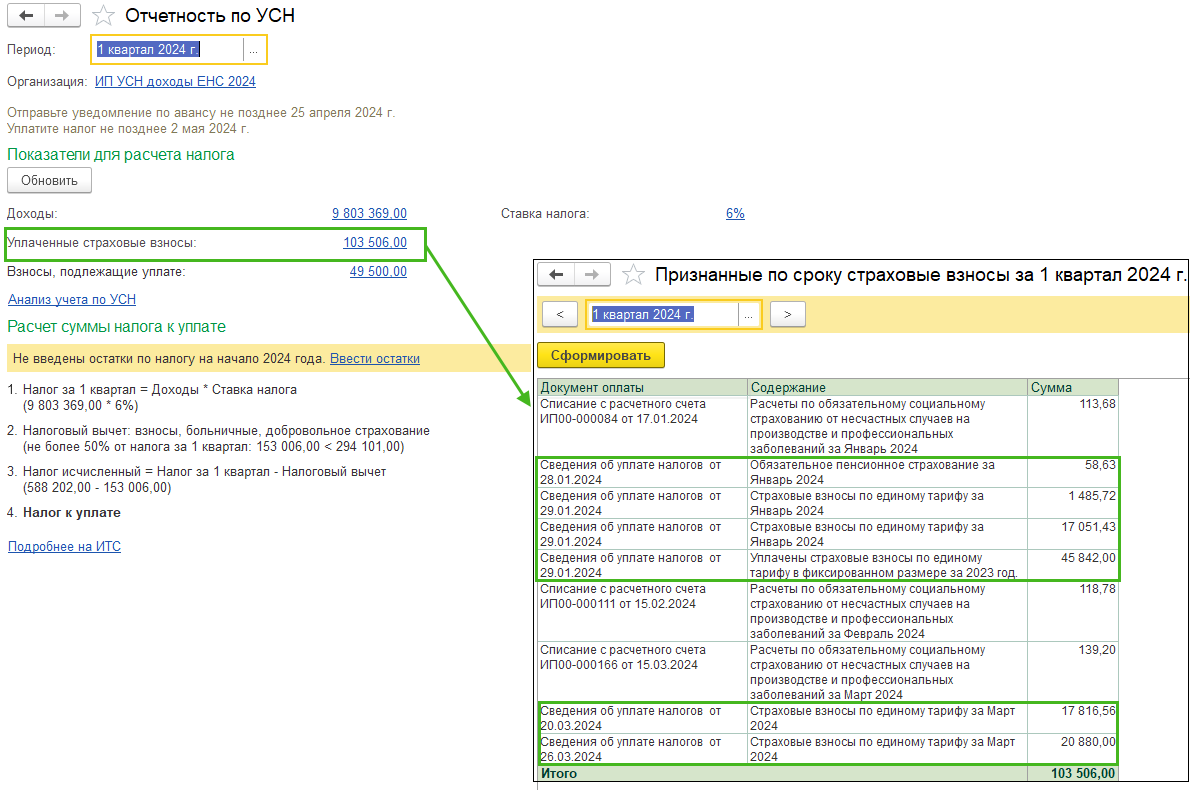

В помощнике по УСН (Отчеты – Отчетность по УСН) по строке Уплаченные страховые взносы будут попадать данные из Сведений об уплате налогов. Также эти сведения будут отражаться в Справке-расчете расходов, уменьшающих налог

При УСН Доходы минус расходы в помощнике по УСН по строке Расходы отразятся Сведения об уплате налогов

При УСН Доходы в помощнике по УСН в строке Уплаченные страховые взносы будут Сведения об уплате налогов

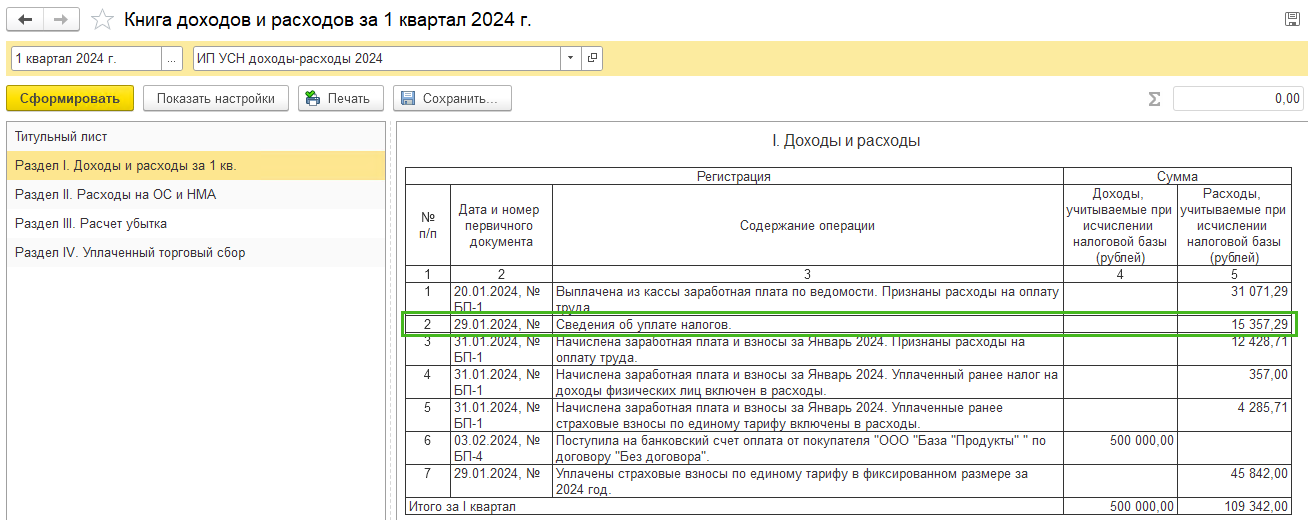

В КУДиР в разделе I будут отражаться расходы по данным Сведений об уплате налогов. Обязательно в программе должны быть отражены уплаты налога на ЕНС, иначе запись в КУДиР не сформируется

Интеграция с ЛК ЕНС доступна в разделе Главное – ЛК ЕНС

Для первичного подключения к ЛК ФНС необходима ЭЦП. КЭП может быть оформлен:

-

на руководителя

-

на сотрудника от имени организации (до 31.08.2023)

-

на физическое лицо с обязательным приложением МЧД, зарегистрированной в распределенном реестре ФНС

Механизм отражения сведений об оплате всех налогов по данным ЛК ЕНС в разработке на момент выпуска инструкции.

Сдайте отчетность легко и быстро с облачной 1С от Scloud

- Получайте актуальные обновления 1С без доплаты

- 3 консультации специалистов 1С в подарок