-

- Начало работы

- Работа со справочниками

- Банк и касса

- Расчеты с покупателями и поставщиками

- ЭДО в 1С Бухгалтерия

- Учет ТМЦ, складские операции

- Производство

- ОС и НМА в 1С:Бухгалтерии

- Зарплата и кадры

- Операции в 1С Бухгалтерии

- Администрирование

- Общие вопросы по 1С: Бухгалтерии

- Комиссионная торговля и маркетплейсы

- Экспорт, импорт, расчеты в валюте

-

- 4-ФСС в 1С Отчетность

- Бухгалтерская отчетность

- ЕНС и ЕНП

- ЕФС-1

- Налог на прибыль в 1С Отчетность

- Общие вопросы по 1С Отчетности

- Отчетность в Росстат

- Отчетность по НДФЛ

- Отчетность по УСН

- Отчетность СЗВ-ТД

- Патент

- РСВ

- СЗВ-СТАЖ, ПСФЛ (замена СЗВ-М)

- Транспортный, земельный и имущественный налог

- Учет НДС и отчетность по НДС

Премия в расчете 6-НДФЛ 2022

Сергей Федотов

Методист отдела 1С Scloud

-

Датой фактического получения дохода в виде ежемесячной премии с кодом дохода 2000, которая входит в систему оплаты труда (например, за производственные результаты), является последний день месяца, за который она начислена.

-

Дата фактического получения дохода для других премий, но также входящих в систему оплаты труда (например, квартальная, годовая), определяется как день их выплаты. Таким премиям соответствует код вида дохода – 2002.

-

Премиям, которые не входят в систему оплату труда (например, премия к празднику), соответствует код дохода 2003. Дата фактического получения дохода для таких премий – дата выплаты.

-

Датой удержания НДФЛ по любым выплатам признается день перечисления денежных сумм на счет исполнителя или выдачи их из кассы (п. 4 ст. 226 НК РФ). Уплатить налог нужно не позднее следующего рабочего дня после удержания (п. 6 ст. 226 НК РФ).

Для правильного определения даты фактического получения дохода для премий, которые входят в систему оплаты труда, в программе необходимо сделать следующие действия.

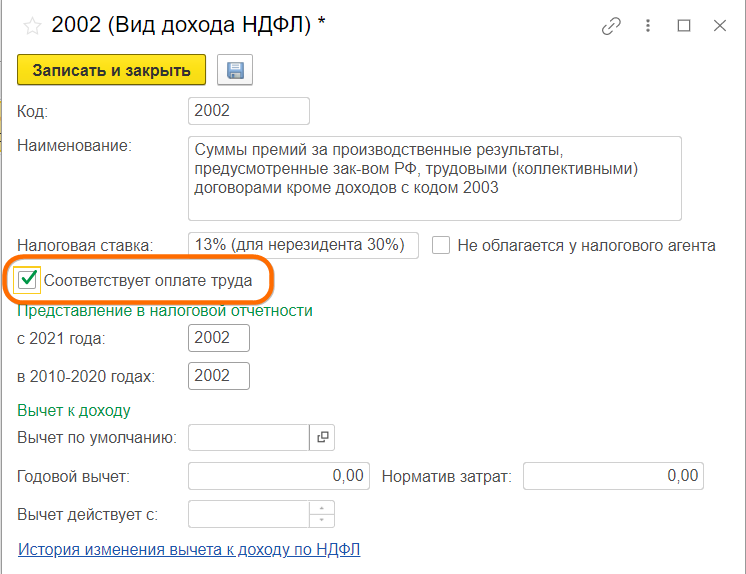

Настроить вид дохода

Для кода дохода 2002 (Налоги и взносы – Виды доходов НДФЛ) установите флаг Соответствует оплате труда.

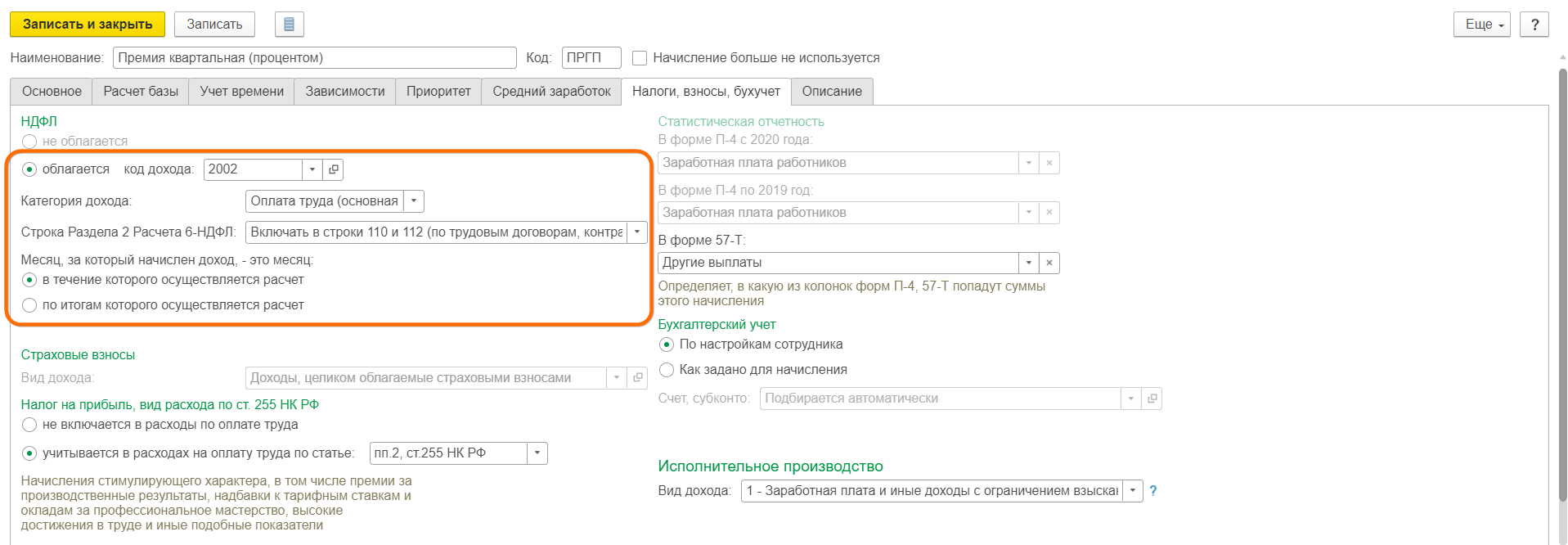

Настроить начисление

При настройке вида начисления для ежемесячной премии (Настройка – Начисления) на закладке Налоги, взносы, бухучет выберите категорию дохода – Оплата труда (основная налоговая база). При такой настройке датой фактического получения премии будет последний день месяца, за который она начислена. При настройке вида начисления для квартальной премии выберите категорию дохода – Прочие доходы от трудовой деятельности (основная налоговая база), дата получения дохода будет учитываться по дате выплаты премии.

В программе можно выбрать, что подразумевается под последним днем месяца, за который ему был начислен доход. За эту настройку отвечает переключатель Месяц, за который начислен доход – это месяц.

Для премий, которые не входят в систему оплату труда (например, премия к празднику), для кода дохода 2003 флаг Соответствует оплате труда должен быть снят и при настройке начисления должна быть указана категория дохода – Прочие доходы (основная налоговая база).

Пример

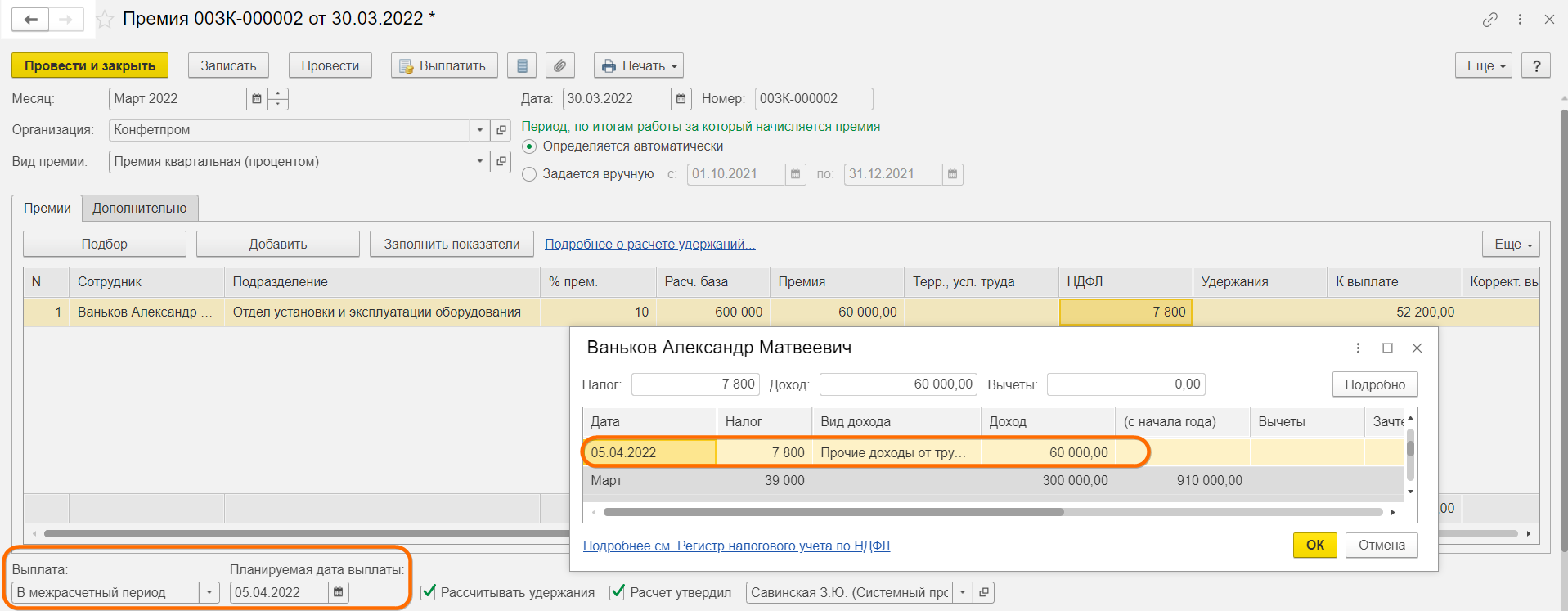

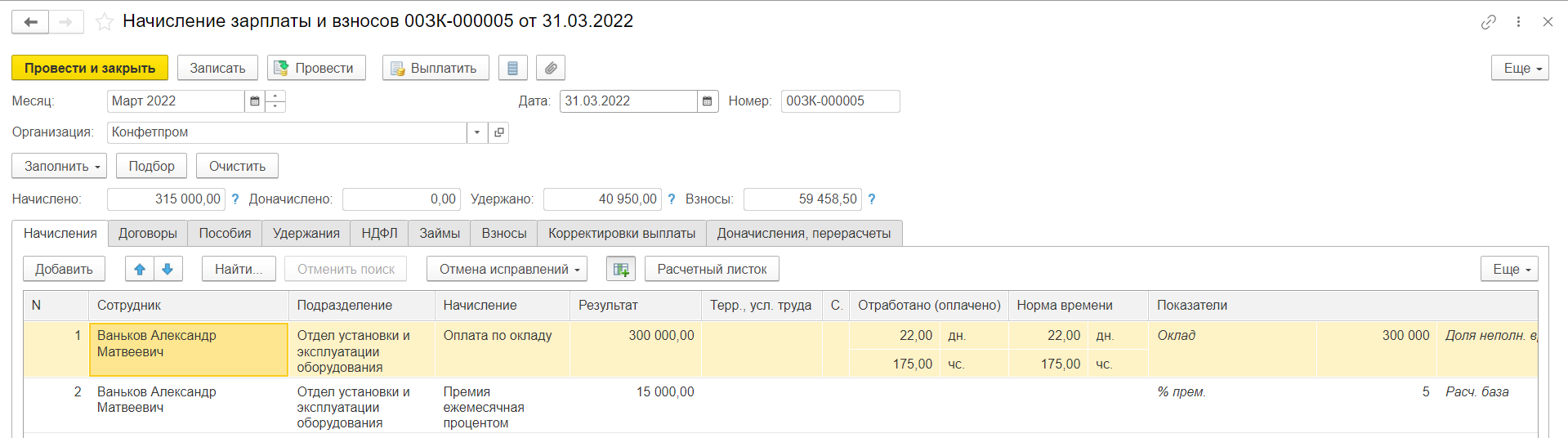

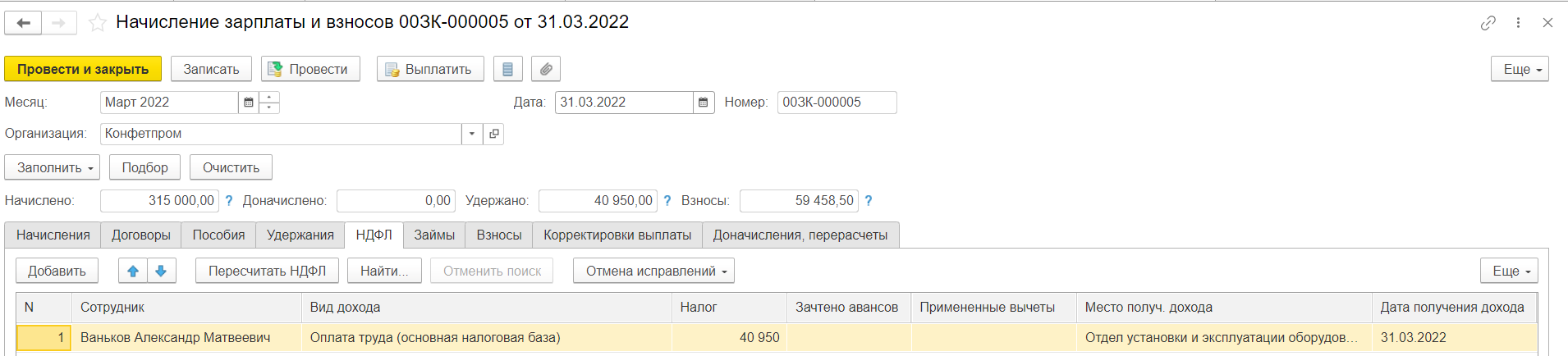

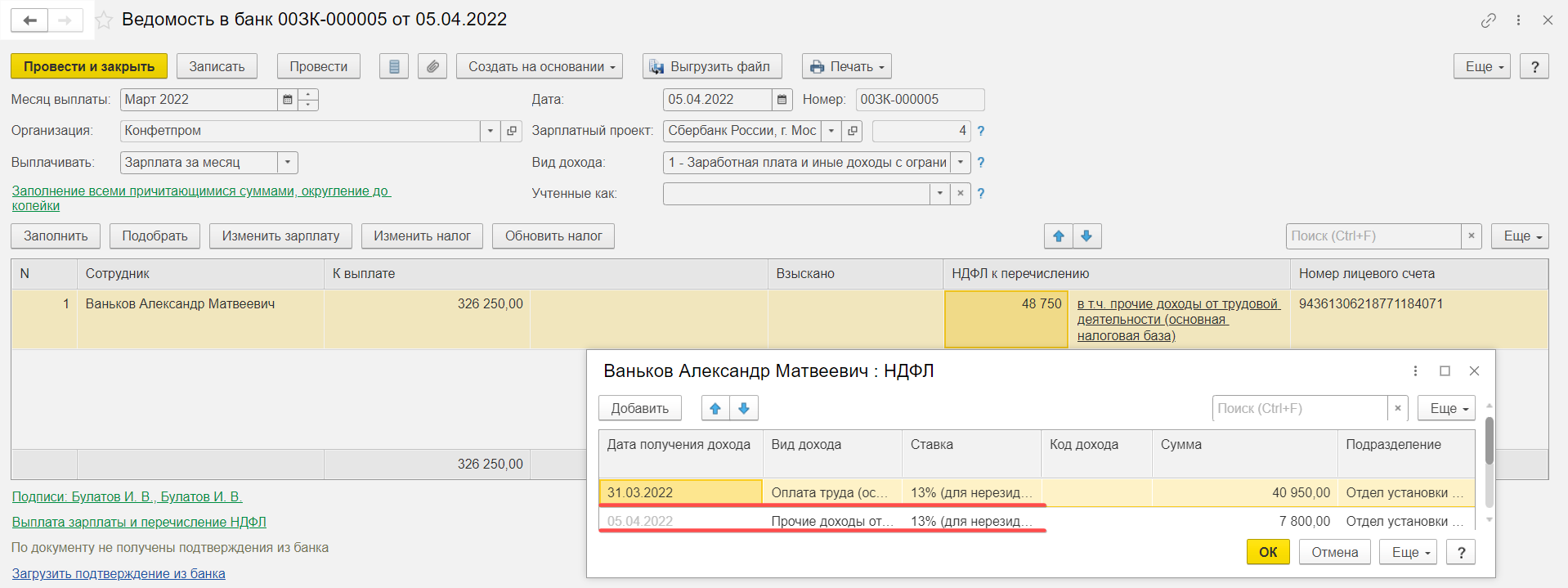

Сотруднику в марте 2022 года начислена заработная плата за март в сумме 90 000 руб., ежемесячная премия в сумме 18 000 руб. и премия за 1-й квартал 2022 года – 30 000 руб. Зарплата за март и премии выплачены 05.04.2022.

Квартальная премия начислена с помощью документа Премия. Датой фактического получения дохода для квартальных премий является день их выплаты. В соответствии с п. 3 ст. 226 НК РФ исчисление НДФЛ производится на дату фактического получения дохода. В программе налог с квартальной премии первоначально исчислен на планируемую дату выплаты – 05.04.2022.

Зарплата за март 2022 года и ежемесячная премия начислены с помощью документа Начисление зарплаты и взносов. Датой фактического получения дохода в виде ежемесячной премии, которая входит в систему оплаты труда, как и для зарплаты, является последний день месяца, за который она начислена. Дата фактического получения дохода в виде зарплаты будет соответствовать последнему дню месяца-начисления (поле Месяц). В нашем примере – 31.03.2022. НДФЛ с зарплаты и ежемесячной премии исчислен в документе начисления зарплаты именно на эту дату.

Удержание налога производится при выплате дохода (п. 4 ст. 226 НК РФ). Зарплата за март 2022 года и премии выплачены 05.04.2022. В программе удержание налога производится при проведении документа на выплату. Дата удержания налога – это дата, указанная в поле Дата выплаты документа на выплату.

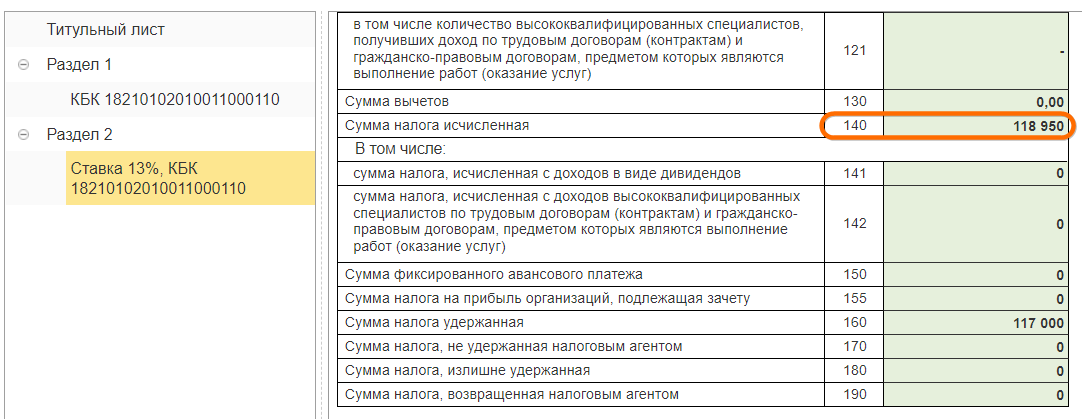

Расчет по форме 6-НДФЛ за 1-й квартал 2022 года

Будет заполнен следующим образом.

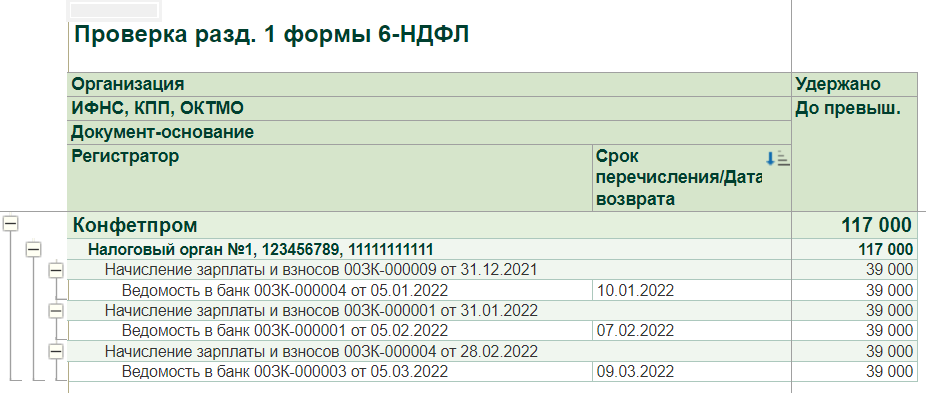

В разделе 1 удержанный налог с заработной платы за март 2022 г. и премий отражен не будет, т. к. удержан в апреле (отчетный период – полугодие 2022 года).

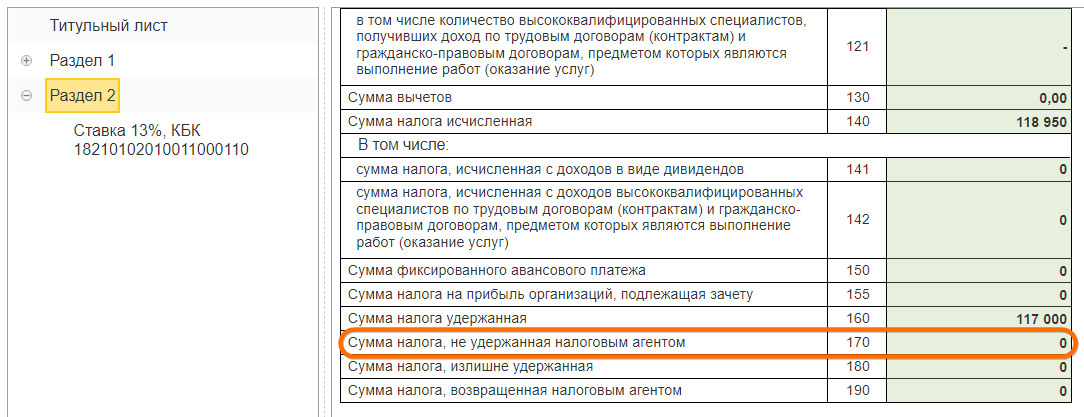

В разделе 2 указывается:

-

по строке 110 – доход в виде заработной платы за март 2022 г. и ежемесячной премии – 108 000 рублей. Доход в виде квартальной премии, как и исчисленный налог с нее, отражен в расчете за 1-й квартал не будет, т. к. дата фактического получения дохода для такой премии – дата выплаты. Премия выплачена в апреле 2022 года, отчетный период – полугодие 2022 года

-

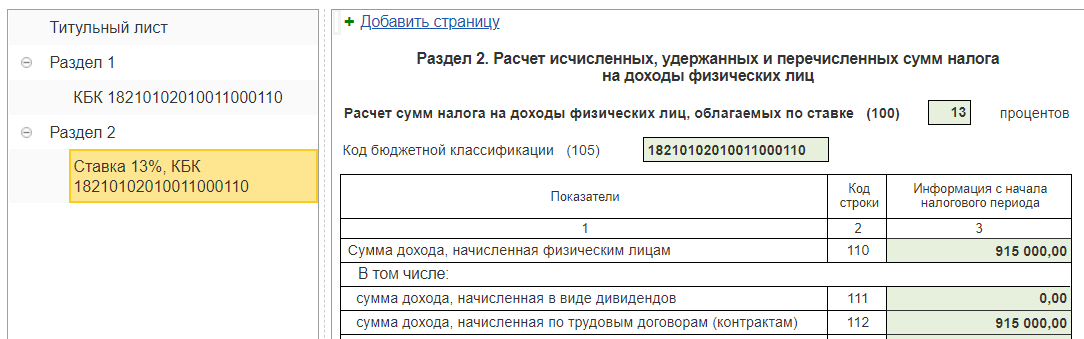

по строке 112 – доход в виде заработной платы за март 2022 г. и ежемесячной премии – 915000 рублей

-

по строке 140 – сумма налога, исчисленная с зарплаты и ежемесячной премии – 118950 рублей

-

по строкам 160 и 170 ничего не указывается, т. к. исчисленный налог с зарплаты за март и ежемесячной премии удержан в апреле 2022 г., т. е. в другом отчетном периоде.

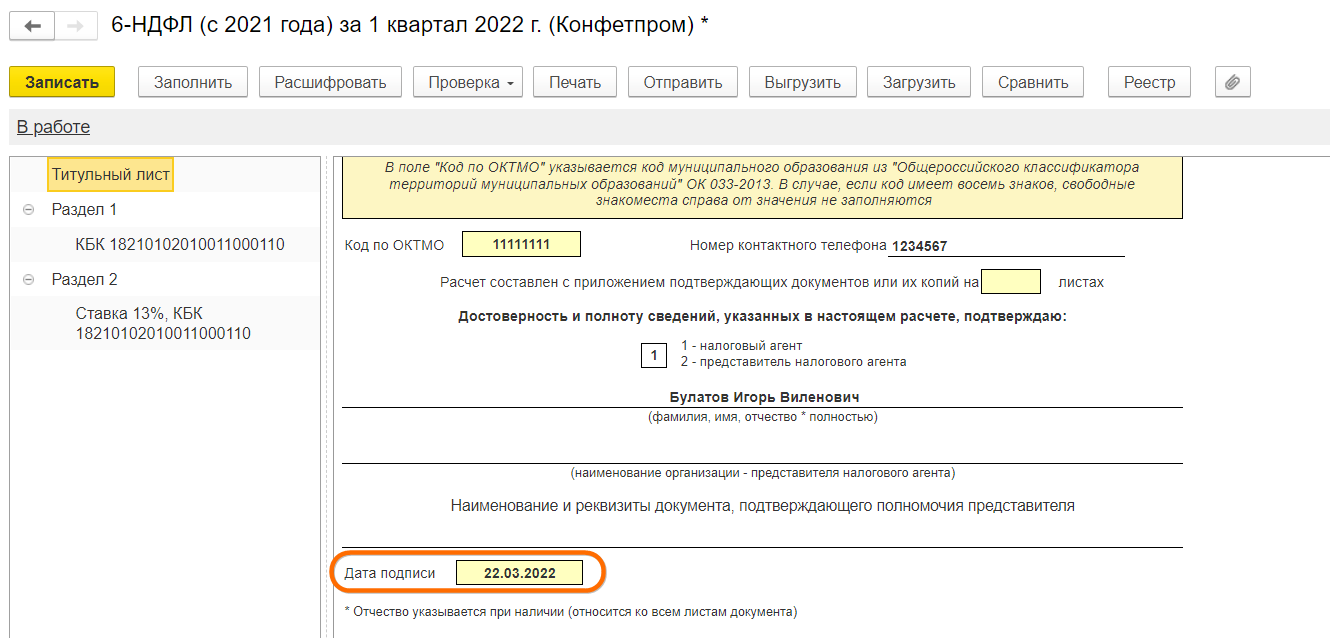

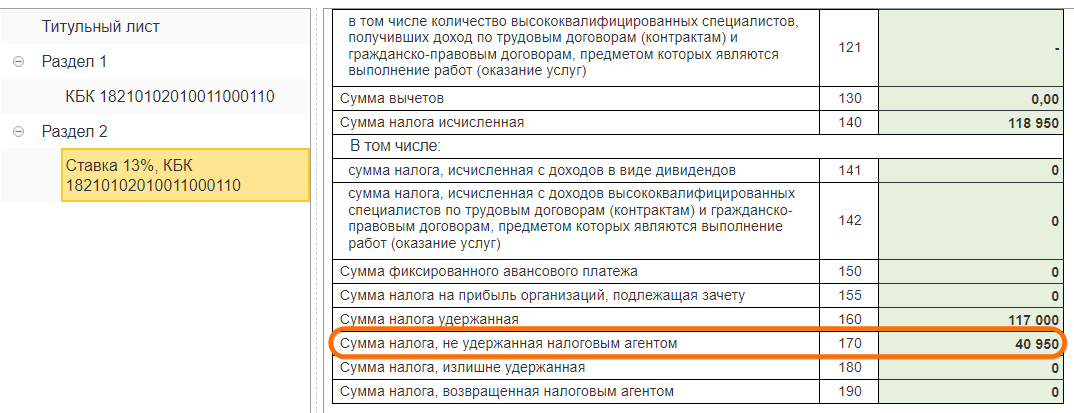

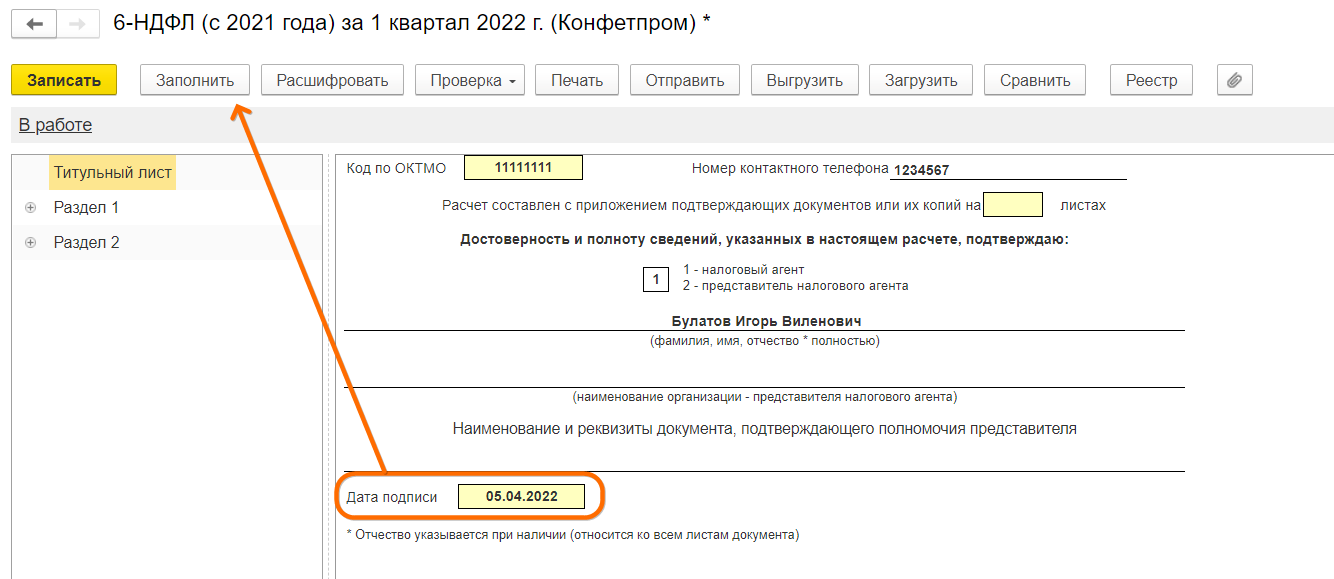

Обратите внимание!

Дата подписи, указанная на титульном листе, влияет на автоматическое заполнение расчета по форме 6-НДФЛ, а именно – на заполнение строки 170 Сумма налога, не удержанная налоговым агентом раздела 2. Строка 170 заполняется по учетным данным программы, определенным по состоянию на дату подписи отчета. В нашем примере исчисленный налог с зарплаты за март и ежемесячной премии удержан в апреле 2022 г. (при выплате зарплаты 05.04.2022), поэтому чтобы сумма налога не отразилась в строке 170 расчета за 1-й квартал, дата подписи отчета должна быть не ранее чем 05.04.2022.

С датой подписи отчета до даты выплаты премии:

С датой подписи отчета после выплаты премии:

Расчет по форме 6-НДФЛ за полугодие 2022 года

Будет заполнен следующим образом.

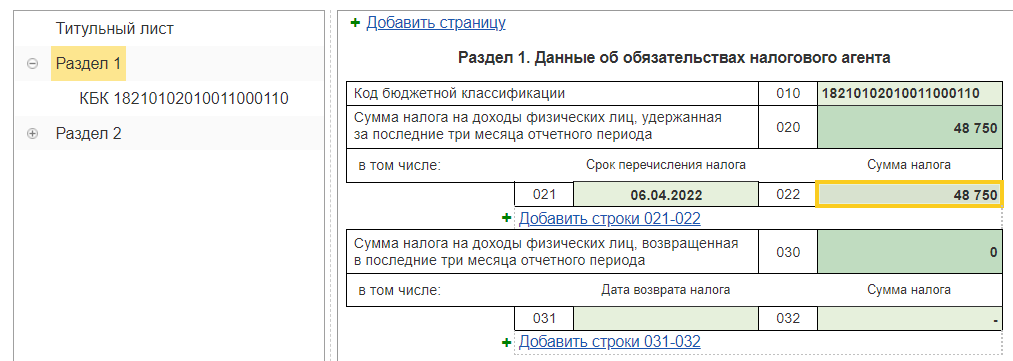

В разделе 1 указывается:

-

по строке 020 – обобщенная по всем физическим лицам сумма налога, удержанная в течение трех месяцев отчетного периода. В нашем примере в полугодии (в апреле) удержан налог с зарплаты за март 2022 г., ежегодной и квартальной премий

-

по строке 021 – крайний срок перечисления удержанного налога в полугодии. Срок перечисления удержанного налога с зарплаты и премий – не позднее дня, следующего за днем выплаты дохода. Исчисленный налог с зарплаты и премий был удержан при выплате зарплаты 05.04.2022, поэтому крайний срок перечисления налога – 06.04.2022.

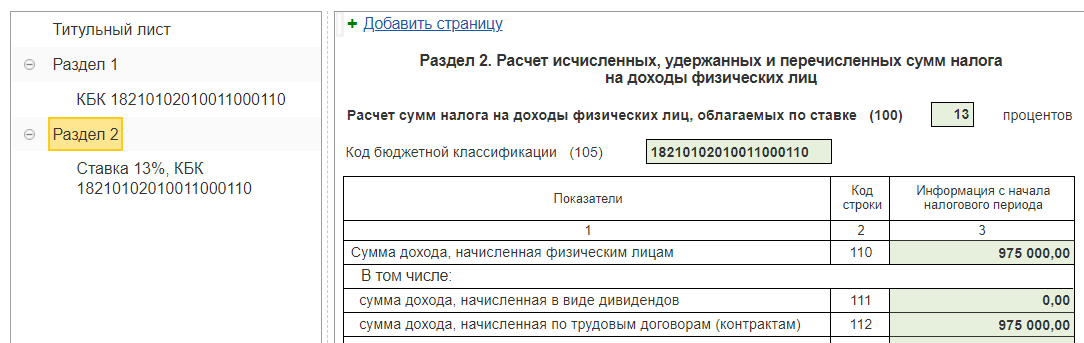

В разделе 2 указывается:

-

по строке 110 – доход в виде заработной платы за март 2022 г., ежемесячной и квартальной премий – 975000 рублей

-

по строке 112 – доход в виде заработной платы за март 2022 г., ежемесячной и квартальной премий – 975000 рублей

-

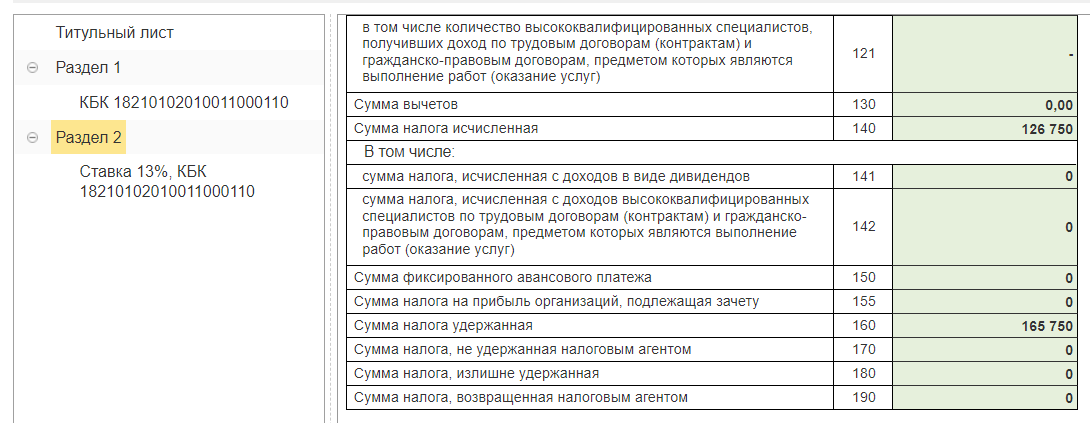

по строке 140 – сумма налога, исчисленная с зарплаты за март 2022 г., ежемесячной премии, а также квартальной премии – 126750 рублей

-

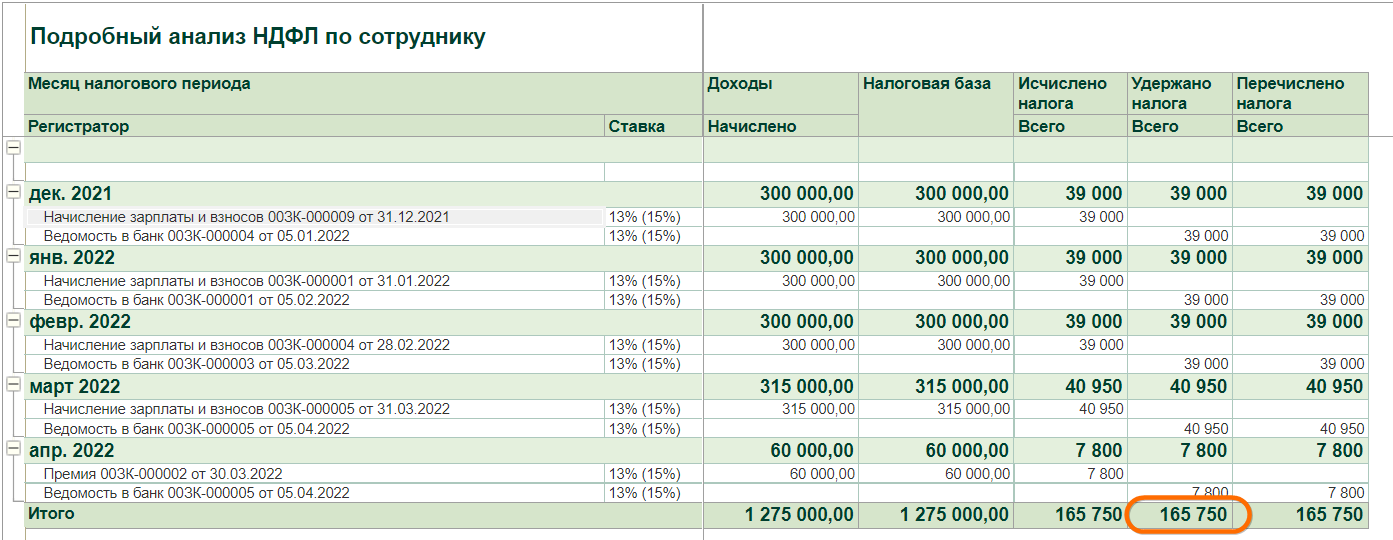

по строке 160 – сумма удержанного налога в этом отчетном периоде – 165750 рублей.

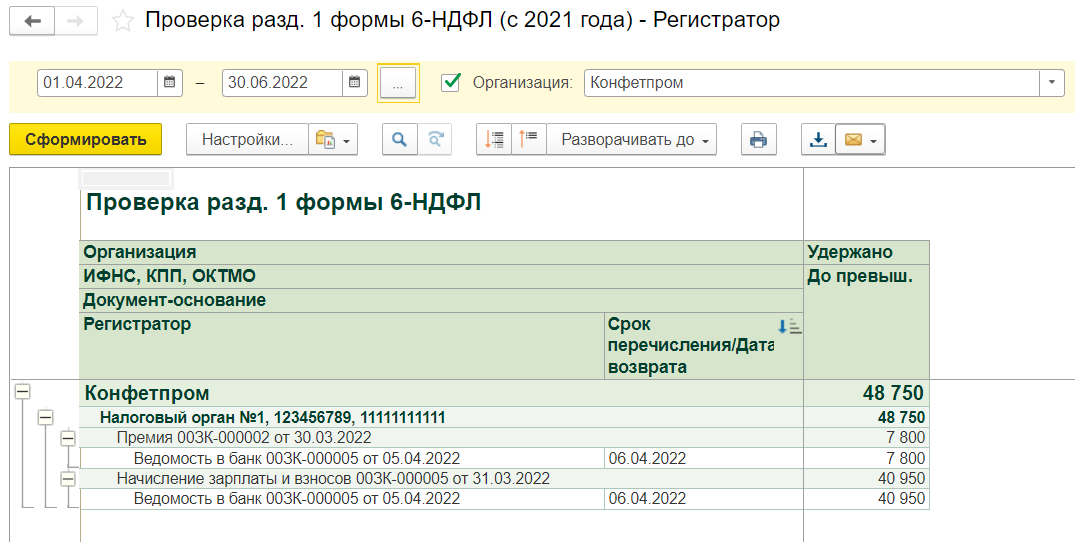

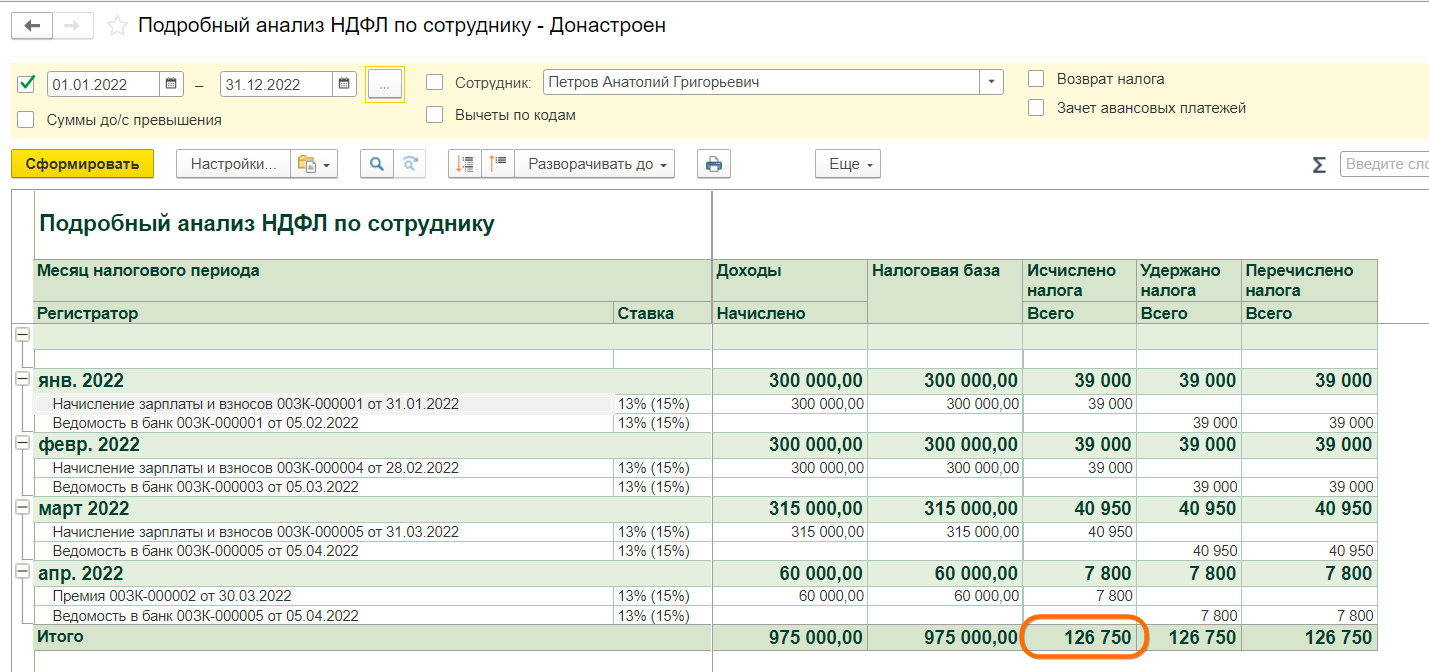

Как правило, сверить коректность сумм исчисленного и удержанного налога во 2-м разделе можно с помощью отчета Анализ НДФЛ по месяцам с периодом обычного календарного года для строки 140, а для строки 160 – с периодом, сдвинутым относительно обычного календарного года на месяц назад (актуально для организаций, которые выплачивают зарплаты текущего месяца в начале следующего).

Строка 140 – Сумма исчисленного налога

Строка 160 – Сумма удержанного налога

Напоминаем, что неравенство строк 140 и 160 является вполне допустимым явлением именно благодаря данной разнице в подходе к учету исчисленных и удержанных сумм налога. Но оно может и выполниться, если суммы оклада у сотрудника от года к году одинаковые.

Если после увольнения сотрудника ему начисляется ежемесячная премия, которая входит в систему оплаты труда, то датой фактического получения дохода в виде такой премии следует считать последний день работы сотрудника. Если же после увольнения сотрудника ему выплачивается, например, квартальная премия или премия по итогам работы за год, то датой фактического получения дохода в виде такой премии следует считать день выплаты такой премии.

Сдайте отчетность легко и быстро с облачной 1С от Scloud

- Получайте актуальные обновления 1С без доплаты

- 3 консультации специалистов 1С в подарок