-

- Начало работы

- Работа со справочниками

- Банк и касса

- Расчеты с покупателями и поставщиками

- ЭДО в 1С Бухгалтерия

- Учет ТМЦ, складские операции

- Производство

- ОС и НМА в 1С:Бухгалтерии

- Зарплата и кадры

- Операции в 1С Бухгалтерии

- Администрирование

- Общие вопросы по 1С: Бухгалтерии

- Комиссионная торговля и маркетплейсы

- Экспорт, импорт, расчеты в валюте

-

- 4-ФСС в 1С Отчетность

- Бухгалтерская отчетность

- ЕНС и ЕНП

- ЕФС-1

- Налог на прибыль в 1С Отчетность

- Общие вопросы по 1С Отчетности

- Отчетность в Росстат

- Отчетность по НДФЛ

- Отчетность по УСН

- Отчетность СЗВ-ТД

- Патент

- РСВ

- СЗВ-СТАЖ, ПСФЛ (замена СЗВ-М)

- Транспортный, земельный и имущественный налог

- Учет НДС и отчетность по НДС

Компенсация с учетом необлагаемого НДФЛ лимита выходного пособия

Сергей Федотов

Методист отдела 1С Scloud

Актуально на 20.01.2025

На релизе: 3.1.31.67

Описание ситуации: Компания расторгает трудовой договор с сотрудником - по соглашению сторон. В дополнительном соглашении отражен пункт, что работодатель обязуется при увольнении выплатить работнику выходное пособие в размере (фиксированная сумма по договоренности между сторонами) в связи с расторжением трудового договора по соглашению сторон.

С 01 января 2025 меняются правила определения необлагаемого НДФЛ лимита выходного пособия (новая редакция пункта 1 статьи 217 НК РФ (п. 4 ст. 19 Федерального закона от 08.08.2024 № 259-ФЗ), письмо Минфина от 22.11.24 № 03-04-06/117554).

Вопрос: Как правильно с точки зрения законодательства создать и настроить в 1С ЗУП показатели для расчета компенсации, виды начислений для расчета компенсации, чтобы корректно в программе считался:

1) необлагаемый НДФЛ лимит выходного пособия сотруднику, выплачиваемого в связи с расторжением трудового договора по соглашению сторон

2) необлагаемый страховыми взносами лимит выходного пособия сотруднику, выплачиваемого в связи с расторжением трудового договора по соглашению сторон.

Ответ разработчика:

В новой редакции абз. 7 п. 1 статьи 217 НК РФ с 1 января 2025 года от обложения НДФЛ теперь освобождаются компенсационные выплаты при увольнении (выходное пособие, сохраняемый средний заработок на период трудоустройства), не превышающие в целом трехкратный (шестикратный – для Крайнего Севера и приравненных местностей) размер среднего месячного заработка (денежного содержания, денежного довольствия), исчисляемого в порядке, применяемом при назначении пособия по беременности и родам и ежемесячного пособия по уходу за ребенком (Федеральный закон от 29.12.2006 № 255-ФЗ, Постановления Правительства РФ от 11.09.2021 № 1540).

Порядок расчета сумм выходного пособия и сохраняемого среднего заработка на период трудоустройства при этом не меняется: в соответствии с ч. 1 и ч. 2 ст. 178 ТК РФ эти выплаты рассчитываются по правилам Постановления Правительства РФ от 24.12.2007 № 922 в размере среднего месячного заработка.

Правила определения необлагаемой страховыми взносами части выплат выходного пособия и среднего месячного заработка на период трудоустройства при увольнении с 2025 года так же не меняется и в соответствии с пп. 2 п. 1 ст. 422 НК РФ и пп. 2 п. 1 ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ такие выплаты не облагаются взносами в сумме, не превышающей в целом трехкратный размер среднего месячного заработка (шестикратный – для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях).

Для определения необлагаемой части для целей последующего исчисления НДФЛ необходимо будет сравнить сумму начислений выходного пособия и сохраняемого заработка на период трудоустройства с трехкратным размером среднего месячного заработка, исчисляемого в порядке, аналогичном применяемому при назначении пособия по беременности и родам и ежемесячного пособия по уходу за ребенком. Для определения последнего в программе можно:

-

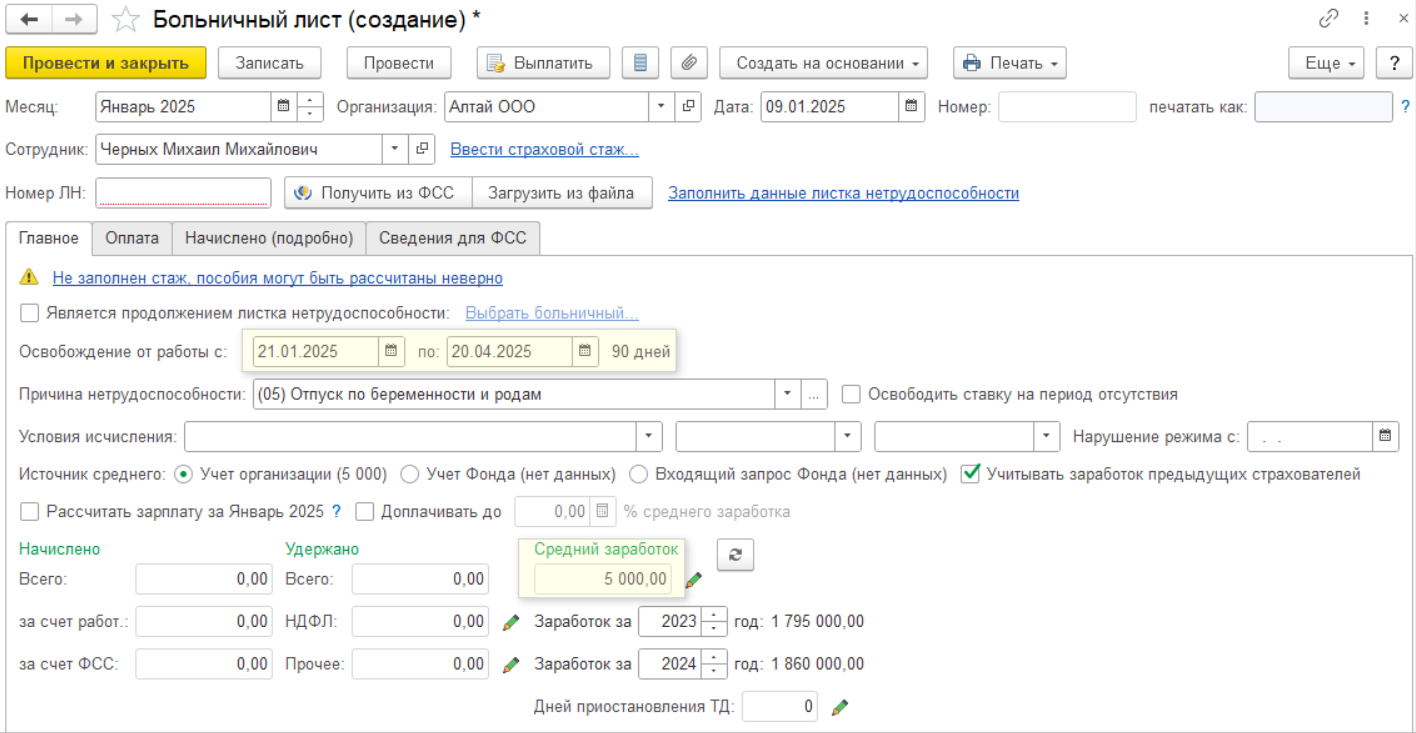

Ввести вспомогательный документ Больничный лист с причиной нетрудоспособности (05) Отпуск по беременности и родам:

-

Период в поле Освобождение от работы указать со следующего после увольнения дня и прибавить три месяца.

-

Запомнить рассчитанное программой значение среднего дневного заработка.

Поскольку законодательство не содержит методику расчета трехмесячного среднего заработка для подсчета необлагаемой части, организации придется принять правильное решение самостоятельно исходя из собственного профессионального суждения. Возможные варианты – умножить средний дневной заработок либо на число календарных дней в периоде, подлежащем оплате, либо на 30.4 и на число месяцев.

Документ закрыть не записывая.

Расчет и начисление выходного пособия (компенсации) в размере, не превышающем трехкратный среднемесячный заработок

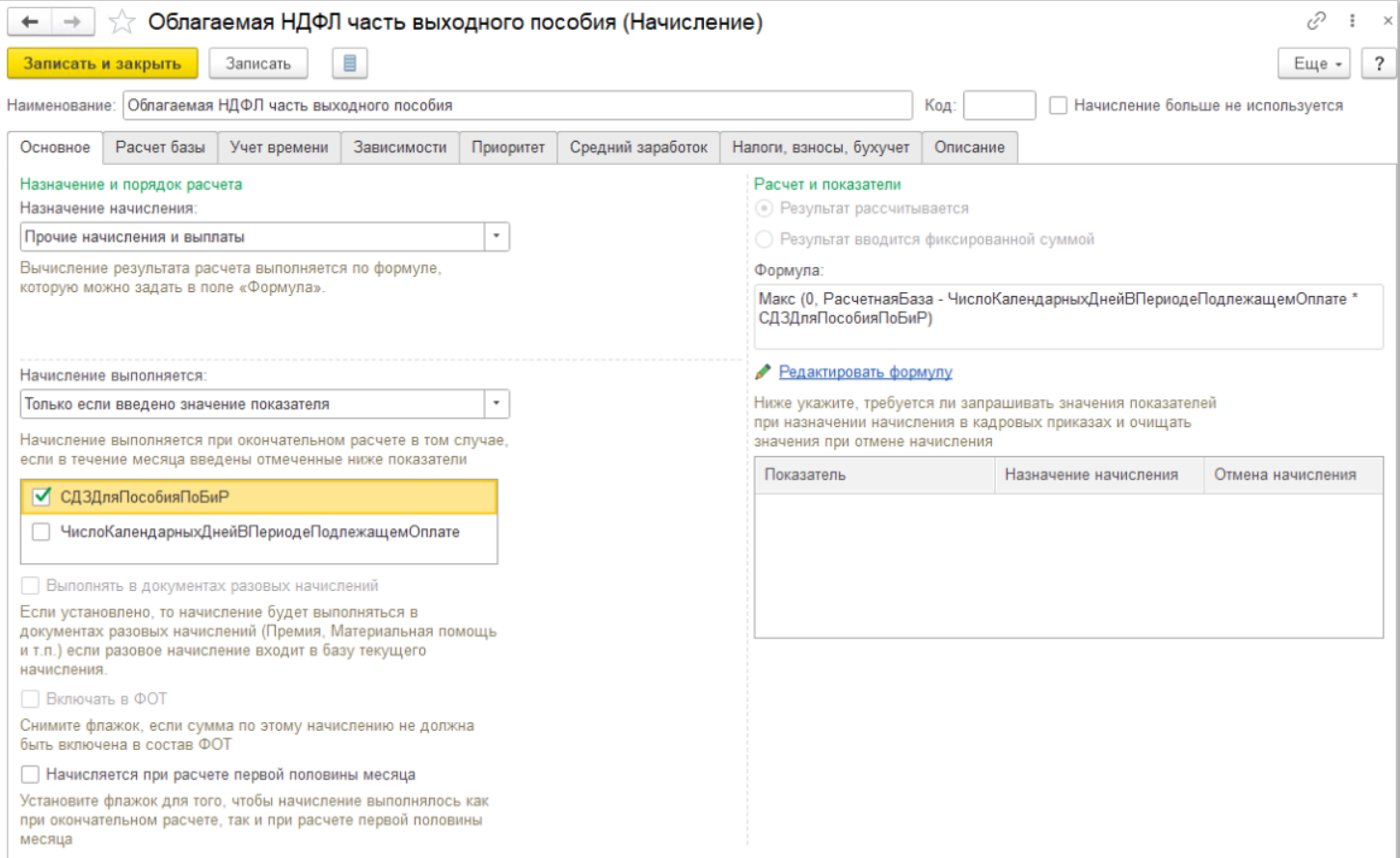

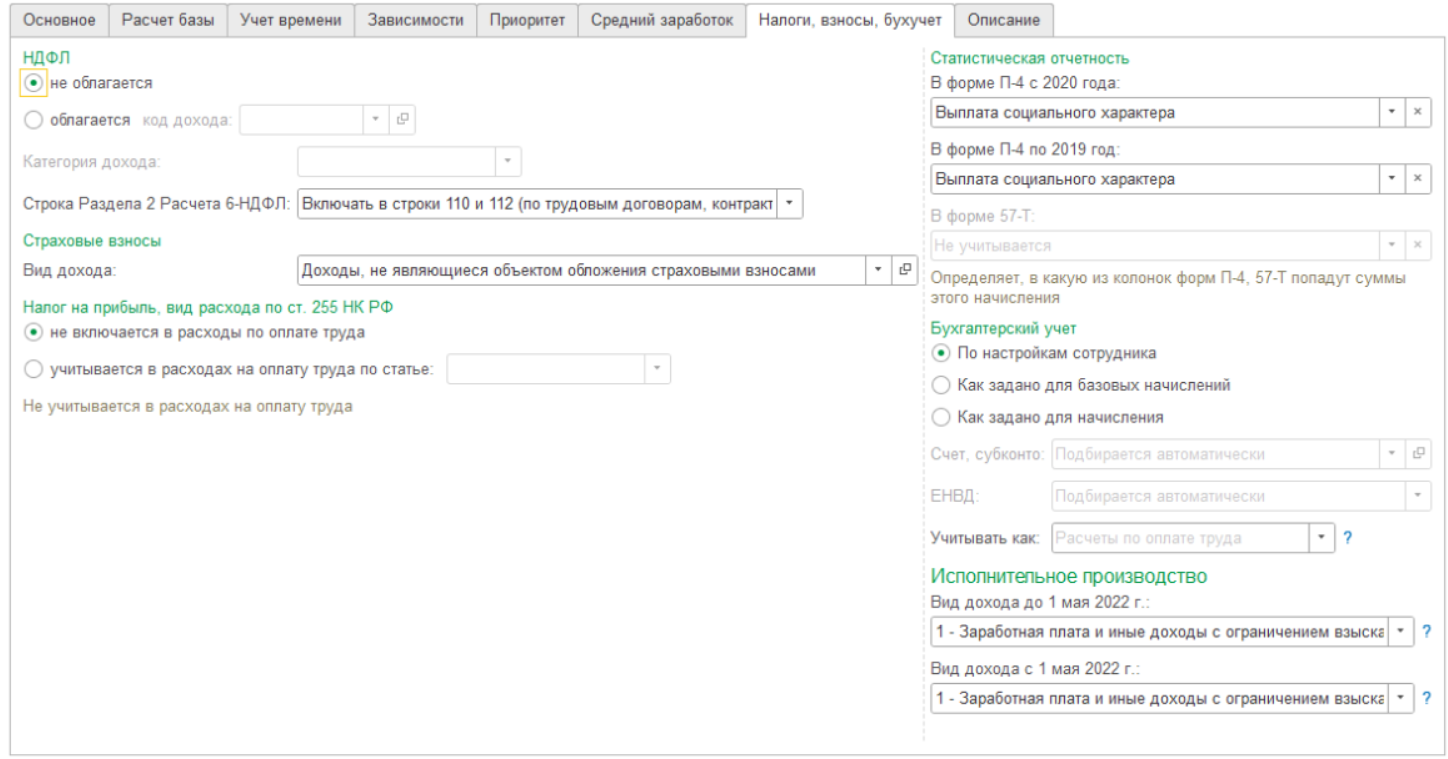

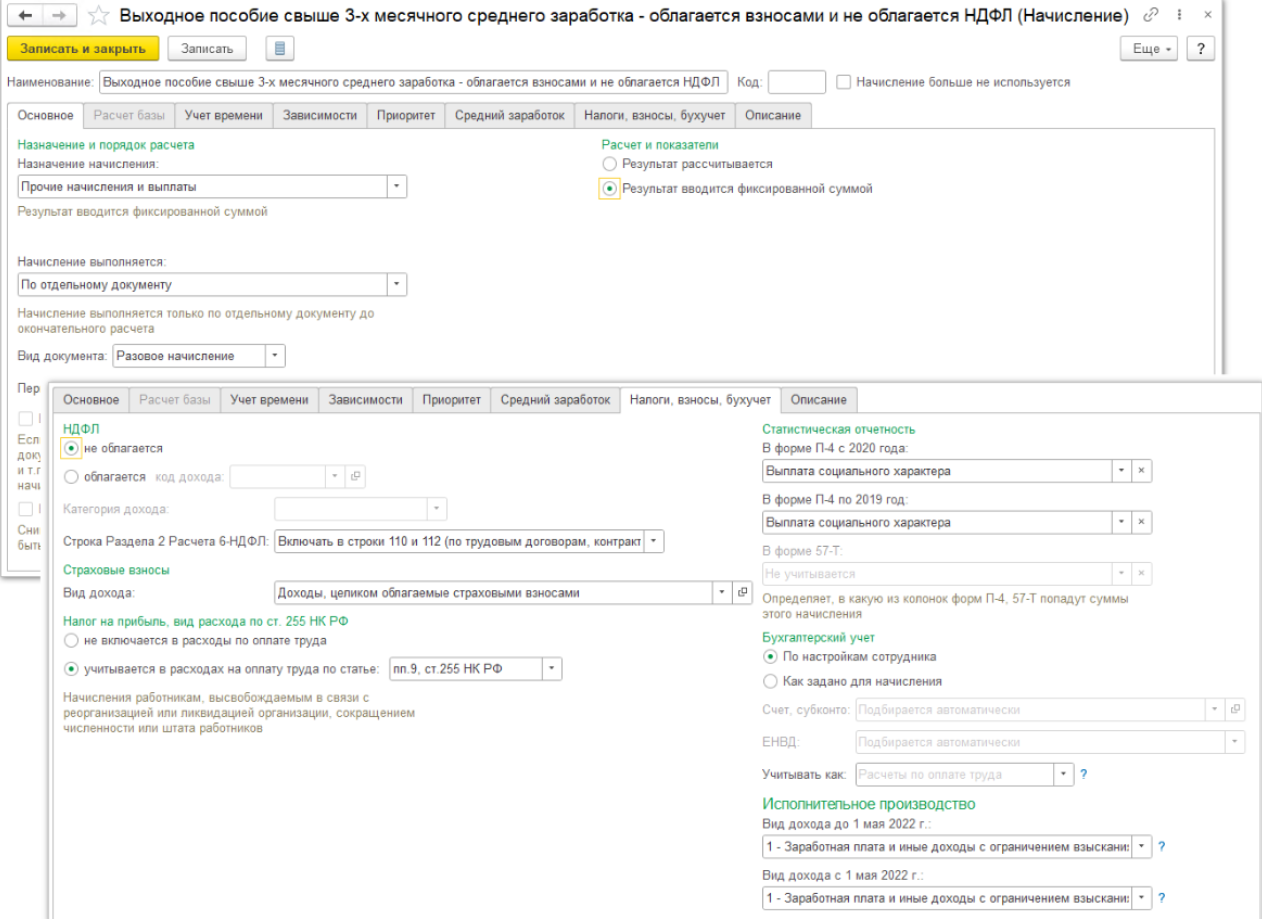

Для того, чтобы выделить в программе необлагаемую и облагаемую НДФЛ часть выходного пособия, в программе можно добавить два выстреливающих вида начисления:

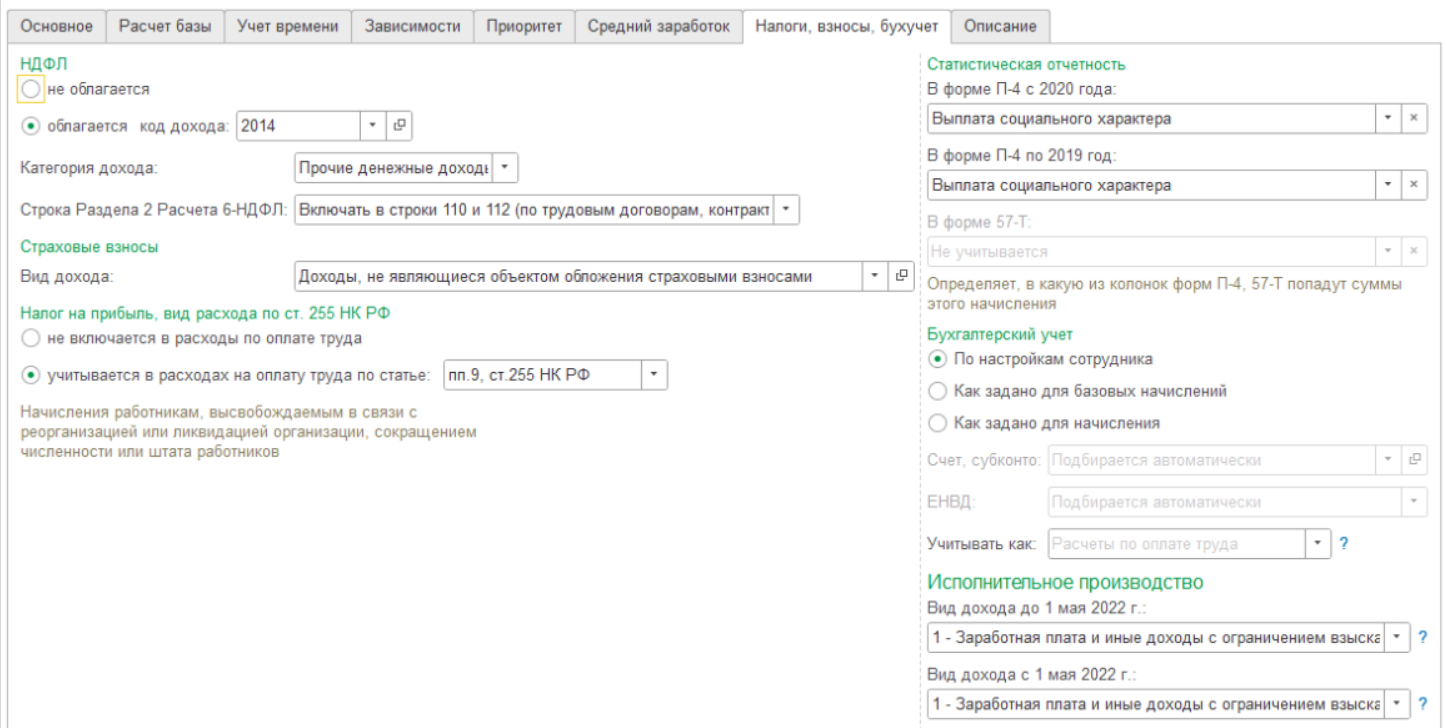

1. Начисление, которое будет возвращать положительную разницу между суммой выходного пособия из документа Увольнения и трехмесячным средним заработком, рассчитанного по данным из вспомогательного документа Больничный лист. Начисление должно облагаться НДФЛ по коду дохода 2014 и не регистрировать доход в учете взносов.

Формула расчета начисления:

Макс (0, РасчетнаяБаза - ЧислоКалендарныхДнейВПериодеПодлежащемОплате * СДЗДляПособияПоБиР)

где СДЗДляПособияПоБиР и ЧислоКалендарныхДнейВПериодеПодлежащемОплате – числовые показатели для сотрудника

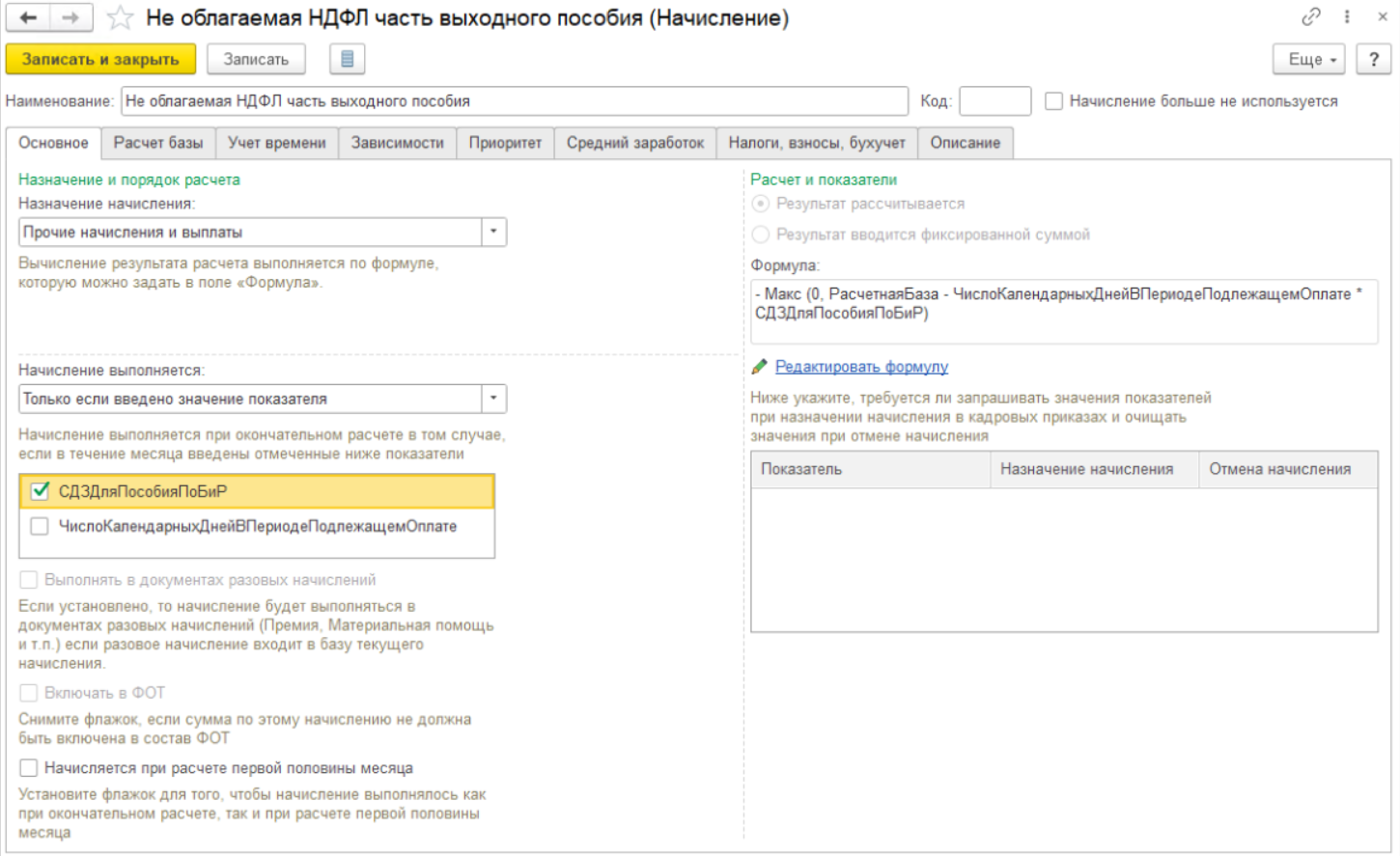

2. Начисление с результатом расчета, как у начисления из п. 2.1, но с обратным знаком.

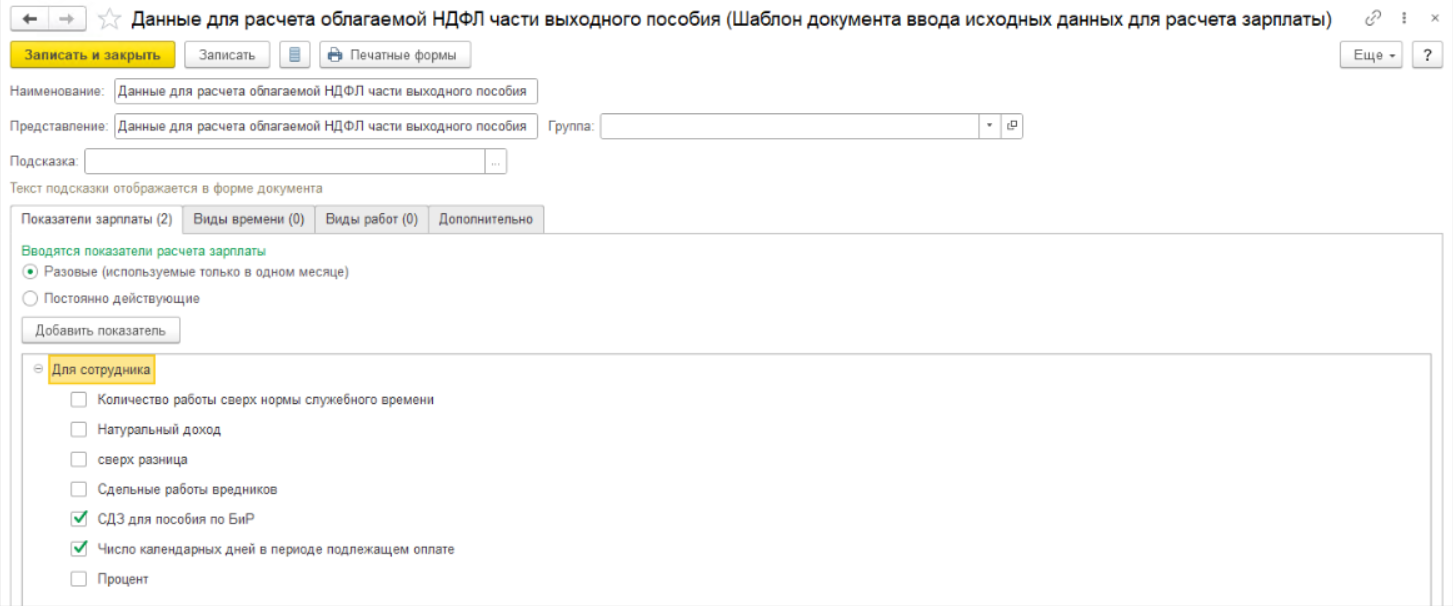

Настроить шаблон ввода исходных данных для показателей СДЗДляПособияПоБиР и ЧислоКалендарныхДнейВПериодеПодлежащемОплате

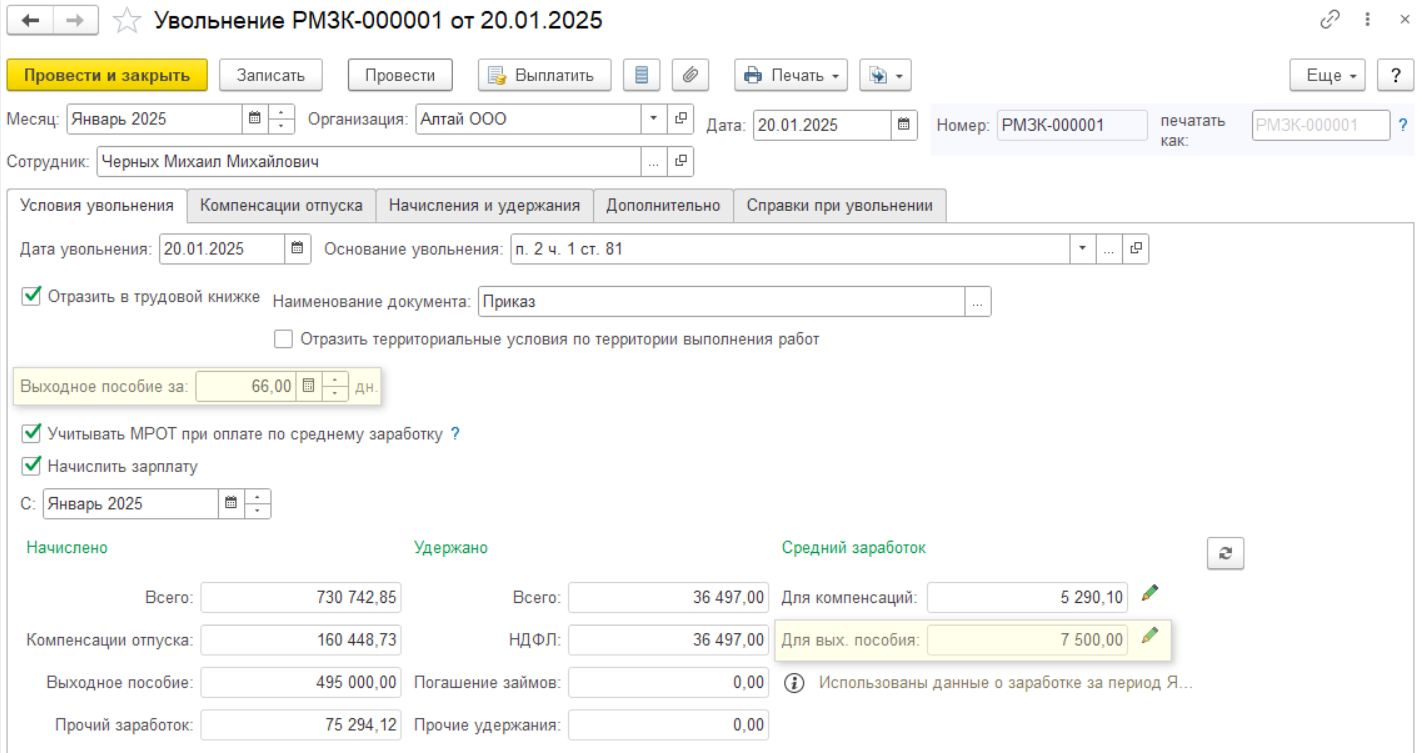

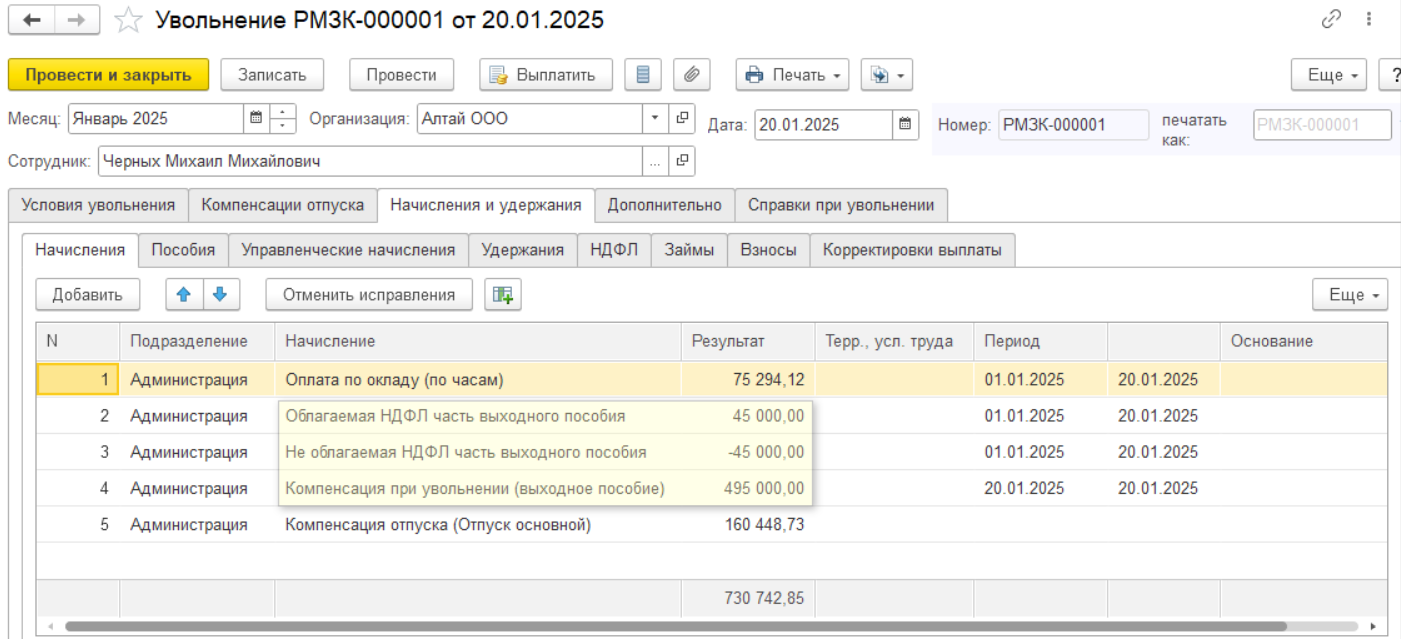

Пример. Сотрудник уволен 20.01.2025 г. в связи с сокращением штата, при увольнении ему полагается выходное пособие в размере трех среднемесячных заработков (за 66 рабочих дней).

Средний дневной заработок для выходного пособия (расчетный период - с января 2024 г. по декабрь 2024 г.) составил 7 500 руб.

Средний дневной заработок для пособия по беременности и родам (расчетный период - 2023 и 2024 гг.) составил 5 000 руб.

В разделе Зарплата - Данные для расчета зарплаты вводим числовые значения из вспомогательного документа Больничный лист.

При расчете документа Увольнение рассчитались следующие начисления, относящиеся к выходному пособию:

· Компенсация при увольнении (выходное пособие) 495 000 (рассчитано как 7 500 * 66)

· Облагаемая НДФЛ часть выходного пособия 45 000 (рассчитано как 495 000 – 5 000 * 90)

· Необлагаемая НДФЛ часть выходного пособия - 45 000

Если разница между суммой выходного пособия и трехкратным размером среднего месячного заработка для пособия по беременности и родам оказалась отрицательной, то на этапе выплаты выходного пособия у уволенного сотрудника не возникает облагаемого НФДЛ дохода, и результат расчета настроенных выше начислений будет нулевым.

Расчет и начисление выходного пособия (компенсации) в размере, превышающем трехкратный среднемесячный заработок.

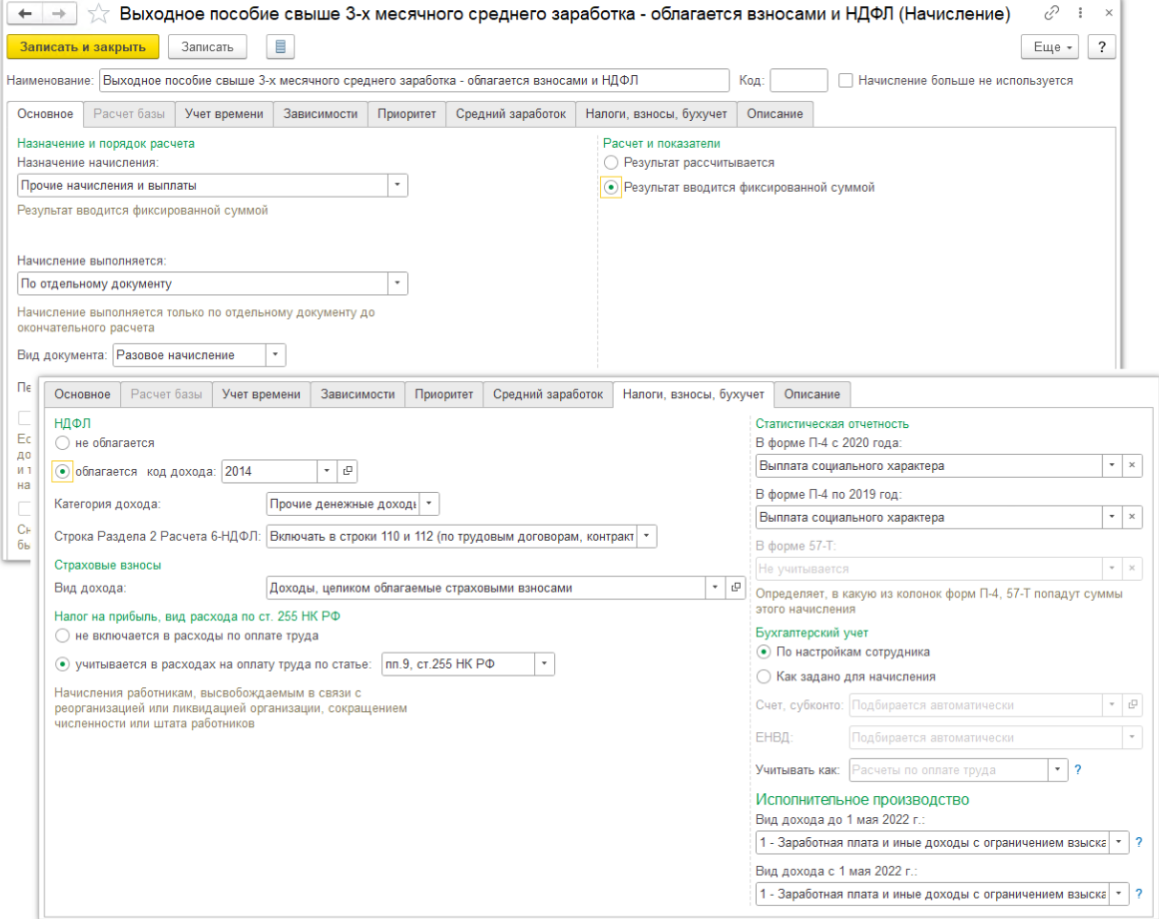

Часть выходного пособия при увольнении, облагаемую страховыми взносами (превышающую трехкратный среднемесячный заработок), существующими в программе способами можно зарегистрировать в документе Разовое начисление.

Для этого настроим два начисления: облагаемое НДФЛ и необлагаемое.

Если в документе Увольнение не возникло облагаемого НДФЛ дохода в виде выходного пособия, то следует вручную рассчитать разность между общей суммой выходного пособия и трехмесячным средним заработком, рассчитанного по данным из вспомогательного документа Больничный лист. Эту сумму следует зарегистрировать в документе Разовое начисление, выбрав облагаемый НДФЛ вид начисления. Оставшуюся сумму, за вычетом уже начисленной в документе Увольнение, начислить вторым документом Разовое начисление, выбрав необлагаемый НДФЛ вид начисления.

Расчет и начисление среднего месячного заработка за период трудоустройства.

Если после увольнения бывший сотрудник обратится за выплатой среднего месячного заработка за период трудоустройства за второй и третий месяцы со дня увольнения, необходимо сравнить сумму сохраняемого заработка на период трудоустройства (с зачетом выходного пособия) с трехкратным размером среднего месячного заработка, исчисляемого в порядке, аналогичном применяемому при назначении пособия по беременности и родам и ежемесячного пособия по уходу за ребенком.

Если в результате вычислений получилась положительная сумма, то на основании документа Увольнения следует ввести два документ Выплата бывшим сотрудникам: один - с необлагаемым НДФЛ видом выплаты, другой – с облагаемым.

Если в результате вычислений получилась отрицательная сумма, то на основании документа Увольнения следует ввести один документ Выплата бывшим сотрудникам с необлагаемым НДФЛ видом выплаты.

Сдайте отчетность легко и быстро с облачной 1С от Scloud

- Получайте актуальные обновления 1С без доплаты

- 3 консультации специалистов 1С в подарок