-

- Начало работы

- Работа со справочниками

- Банк и касса

- Расчеты с покупателями и поставщиками

- ЭДО в 1С Бухгалтерия

- Учет ТМЦ, складские операции

- Производство

- ОС и НМА в 1С:Бухгалтерии

- Зарплата и кадры

- Операции в 1С Бухгалтерии

- Администрирование

- Общие вопросы по 1С: Бухгалтерии

- Комиссионная торговля и маркетплейсы

- Экспорт, импорт, расчеты в валюте

-

- 4-ФСС в 1С Отчетность

- Бухгалтерская отчетность

- ЕНС и ЕНП

- ЕФС-1

- Налог на прибыль в 1С Отчетность

- Общие вопросы по 1С Отчетности

- Отчетность в Росстат

- Отчетность по НДФЛ

- Отчетность по УСН

- Отчетность СЗВ-ТД

- Патент

- РСВ

- СЗВ-СТАЖ, ПСФЛ (замена СЗВ-М)

- Транспортный, земельный и имущественный налог

- Учет НДС и отчетность по НДС

Как начислить и выплатить дивиденды в ЗУП и Бухгалтерии

Сергей Федотов

Методист отдела 1С Scloud

- ЗУП - Зарплата и управление персоналом 3.1

- БП - Бухгалтерия предприятия 3.0

Определение дивидендов

Дивиденды - доход, получаемый учредителем от распределения прибыли организации

Начисляются пропорционально доле участия в уставном капитале.

Источник - чистая прибыль организации после налогообложения.

Решение о выплате дивидендов принимается на общем собрании учредителей:

-

Определяется общая сумма дивидендов

-

Устанавливается порядок и сроки выплаты

Налогообложение дивидендов:

Для резидентов РФ:

-

До 2,4 млн руб. - 13%

-

Свыше 2,4 млн руб. - 15%

Для нерезидентов:

- Фиксированная ставка 15%

Бухгалтерский учет:

-

Начисление дивидендов - Дт 84 Кт 70/75.02 (70 - учредитель сотрудник, 75.02 - учредитель не сотрудник)

-

НДФЛ- Дт 70/75.02 Кт 68 (70 - учредитель сотрудник, 75.02 - учредитель не сотрудник)

- Выплата – Дт 75.02 Кт 51

Порядок выплаты дивидендов:

-

Безналичный расчет через банк

-

Наличный расчет через кассу

-

Возможен зачет требований

Особенности: Дивиденды не облагаются страховыми взносами. К ним не применяются налоговые вычеты. НДФЛ рассчитывается нарастающим итогом

Последовательность действий при оформлении дивидендов учредителю (сотруднику или физлицу, не являющемуся сотрудником)

Ситуация

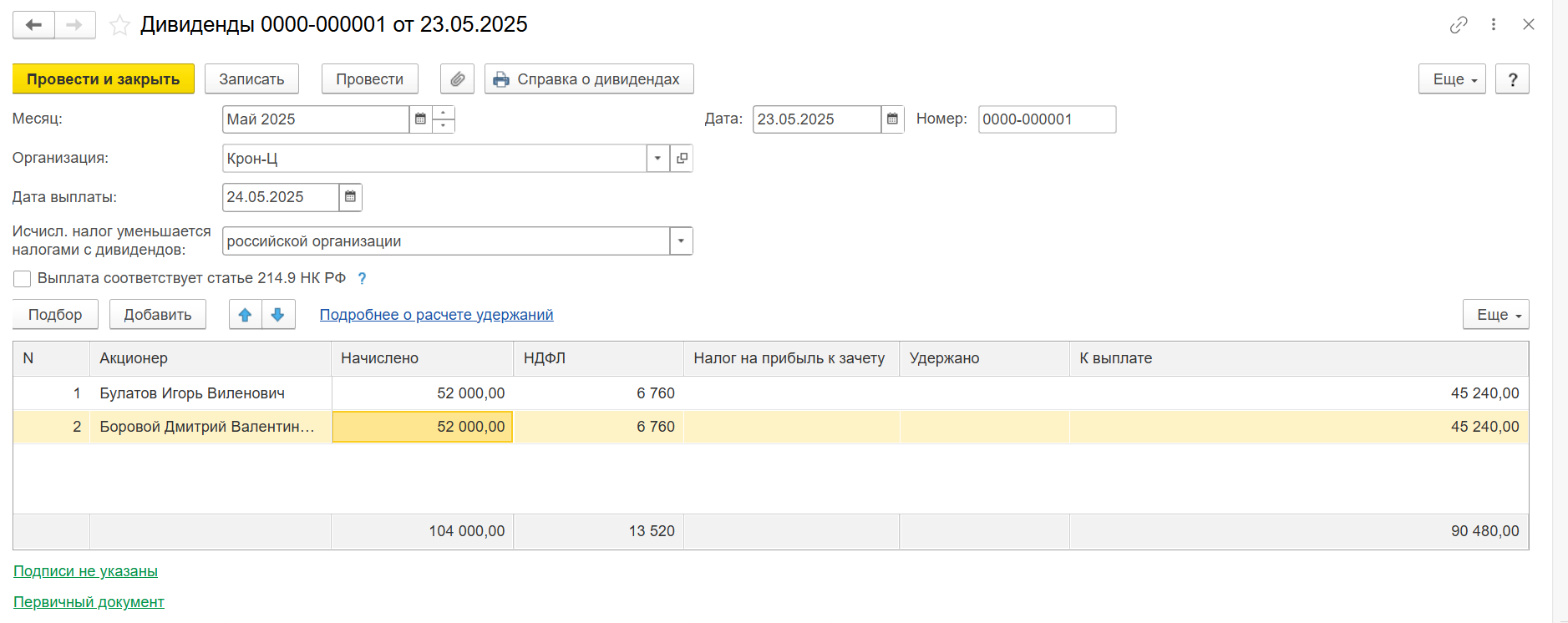

Есть два учредителя, один (Булатов) является сотрудником организации, второй (Боровой) нет. Оба 23 мая получили одинаковую сумму дохода по дивидендам за первый квартал – 52000. Задача: корректно оформить в программах ЗУП и Бухгалтерия операции по начислению и выплате данного дохода.

Учет ведется только в БП

В БП – Документ Начисление дивидендов, проводки начисления дохода и удержания НДФЛ

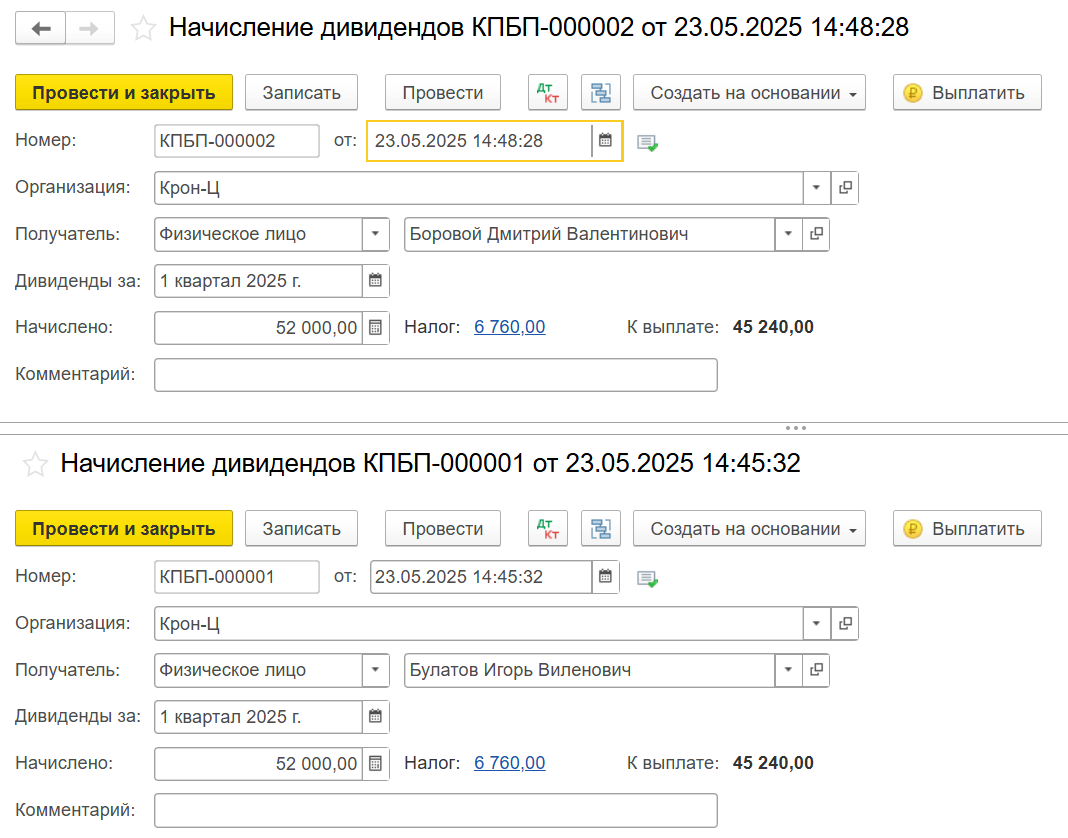

Создаем Зарплата и кадры – Начисление дивидендов - для формирования проводок по начислению дивидендов и удержанию налога.

В документе указываем: организацию, получателя, период, за который выплачиваются дивиденды, сумму дивидендов и НДФЛ (вносится вручную).

Этот же документ Начисление дивидендов делает проводки и по удержанию НДФЛ.

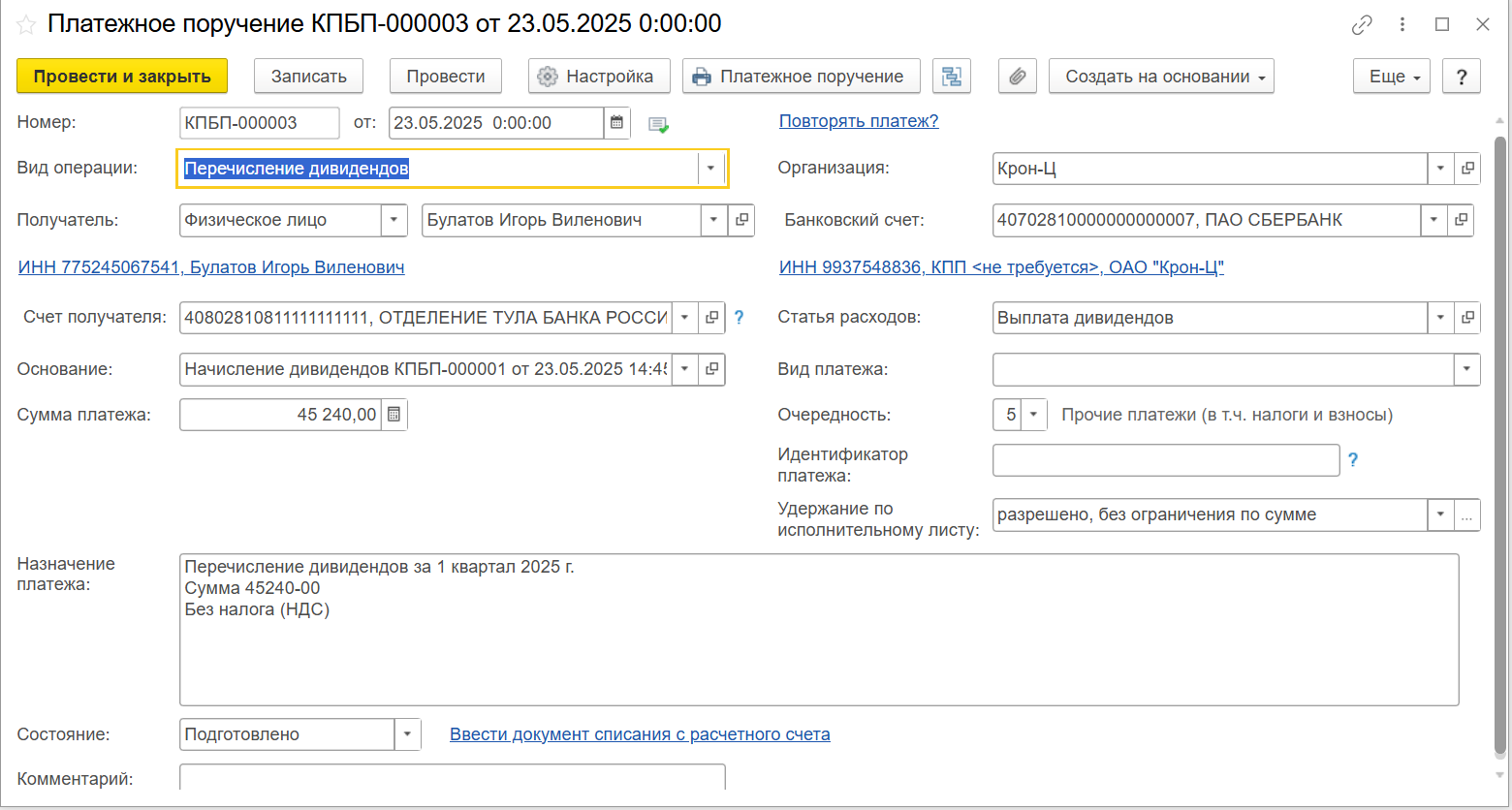

В БП – Документ платежное поручение, выплата дивидендов

В документе Зарплата и кадры - Начисление дивидендов – нажмем Выплатить. Будет сформировано платежное поручение с видом операции Перечисление дивидендов и ссылкой на этот документ основание. Впрочем, эту платежку можно создать и вручную, указав ссылку на соответствующий документ Начисление дивидендов.

Затем из банка приходит списание, подтверждающее факт выплаты.

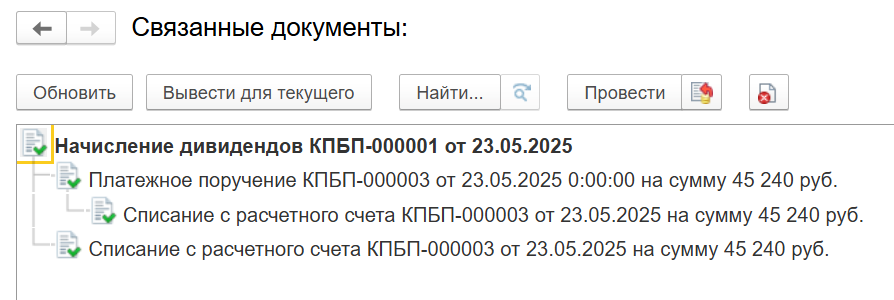

В итоге, если учет ведется целиком в Бухгалтерии, то создается документ Начисление дивидендов, который регистрирует и факт дохода, и факт удержания НДФЛ, что видно и в составе регистров в документе, и в оборотке. Платежное поручение на выплату дивидендов создается автоматически на основании документа Начисление дивидендов.

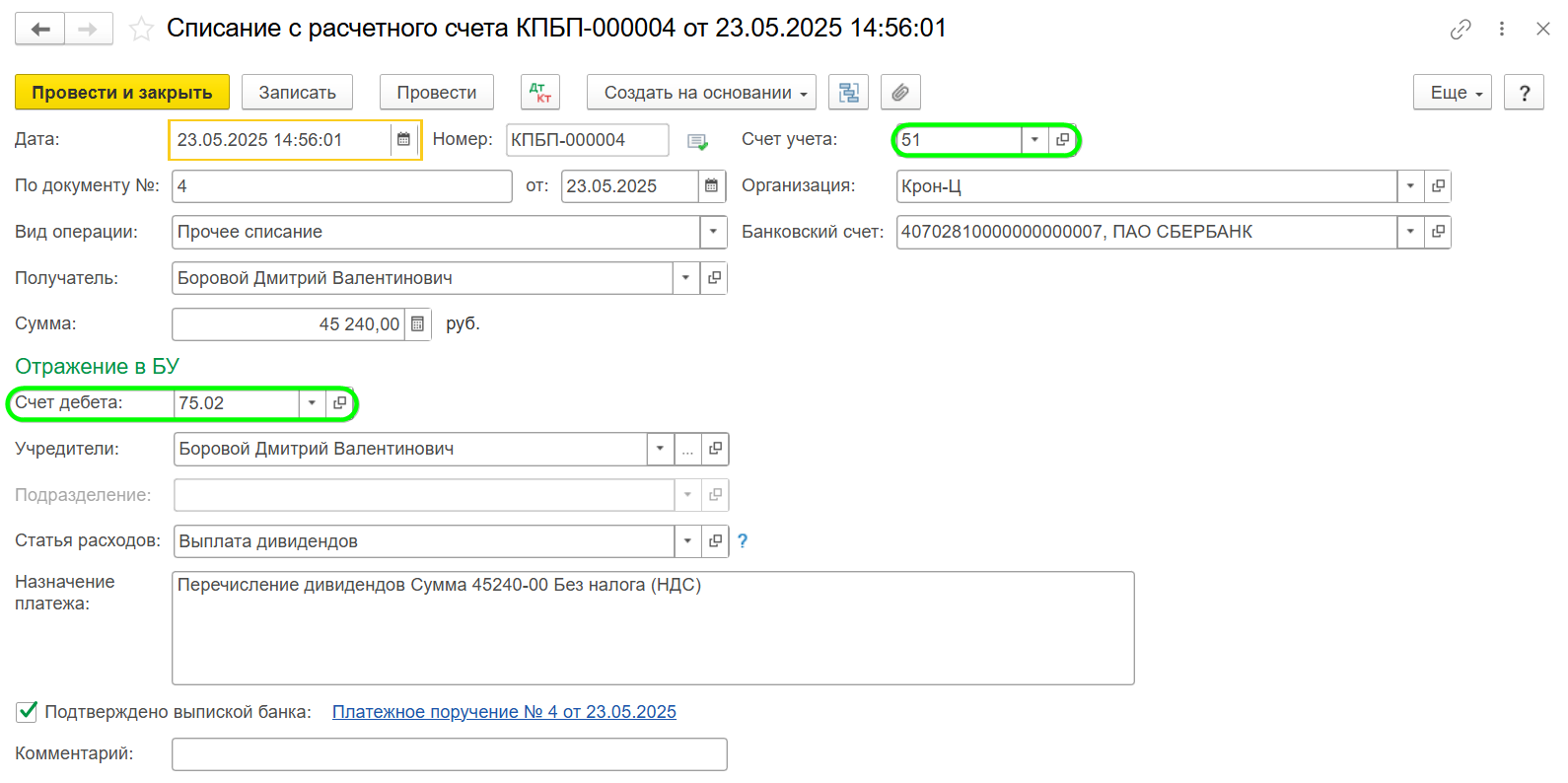

Учет ведется в ЗУП

В БП – Ручная операция, проводки начисления дохода

Создаем Операции - Операции, введенные вручную - Операция с проводкой начисления дивидендов. Документ Начисление дивидендов не создаем, так как он сделает дополнительно и проводки удержания, что в планы не входит.

В БП – Документ Платежное поручение, выплата дивидендов

Банк и касса - Платежные поручения – создаем новое платежное поручение. Обратите внимание, что в Виде операции проставляем не Перечисление дивидендов, а Прочее списание. Перечисление дивидендов запросит от вас обязательное указание документа-основания, а его мы в случае обмена с ЗУП не делаем.

Завершает цепочку документов Списание с расчетного счета, которое, как правило, приходит из банка.

В ЗУП – Документ Дивиденды, основание для удержания НДФЛ

А в ЗУП нам необходимо будет создать два документа: Дивиденды и Отражение зарплаты на его основе. Это делается ради отражения в регламентированной отчетности дохода и сумм НДФЛ по дивидендам, а также переносе проводок удержания налога в БП.

Зарплата – Дивиденды

В документе указываем: организацию, получателя, период, за который выплачиваются дивиденды, дату выплаты дивидендов, сумму. НДФЛ рассчитается сам.

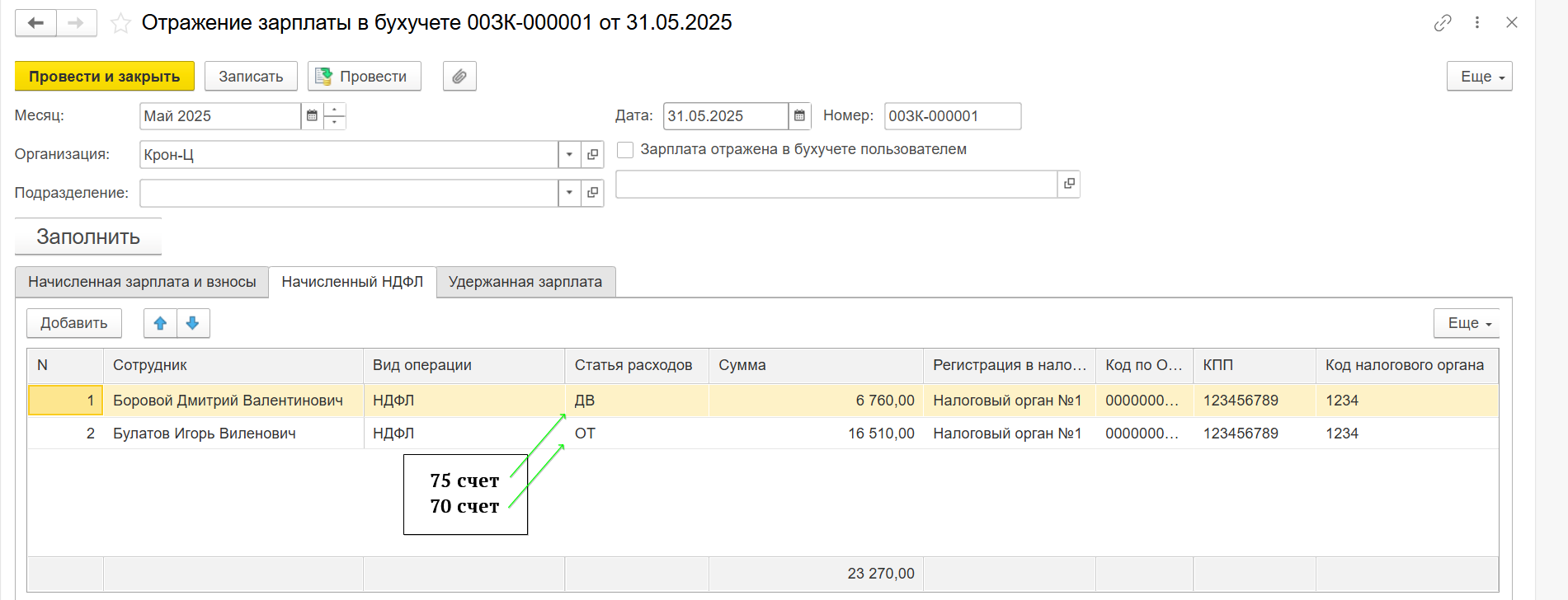

В ЗУП – Документ Отражение зарплаты, проводки по удержанному НДФЛ для переноса в БП

Поле Статья расходов в документе указывает в данном случае на счет дебета в проводке удержания НДФЛ: ДВ – 75.02, ОТ – 70.

Зарплата - Отражение зарплаты в бухучете

У Борового НДФЛ удержан только по дивидендам, у Булатова же он идет одной суммой с НДФЛ по окладу (52000+75000)

Выполняется синхронизация с БП, документ попадает в БП, и там формируются проводки удержания НДФЛ соответственно по сотруднику Булатову и не сотруднику Боровому.

Подытоживая: если учет зарплаты ведется в ЗУП, то Начисление дивидендов в БП создавать не нужно – оно помимо проводки начисления дивидендов создаст еще и проводку удержания НДФЛ по ним. Но эта же проводка приедет к нам из ЗУП в документе Отражение зарплаты, и сумма удержания задвоится в оборотке, а нам такого не надо. Вместо Начисления дивидендов создаем Операцию с проводками начисления дивидендов. Удержание же налога попадет в БП из ЗУП, а выплату мы оформим как обычно в БП Списанием с расчетного счета, только вместо вида операции Перечисление дивидендов укажем Прочее списание. Так как Прочее списание не потребует от нас указывать ссылку на документ-основание (Начисление дивидендов).

Сдайте отчетность легко и быстро с облачной 1С от Scloud

- Получайте актуальные обновления 1С без доплаты

- 3 консультации специалистов 1С в подарок