-

- Начало работы

- Работа со справочниками

- Банк и касса

- Расчеты с покупателями и поставщиками

- ЭДО в 1С Бухгалтерия

- Учет ТМЦ, складские операции

- Производство

- ОС и НМА в 1С:Бухгалтерии

- Зарплата и кадры

- Операции в 1С Бухгалтерии

- Администрирование

- Общие вопросы по 1С: Бухгалтерии

- Комиссионная торговля и маркетплейсы

- Экспорт, импорт, расчеты в валюте

-

- 4-ФСС в 1С Отчетность

- Бухгалтерская отчетность

- ЕНС и ЕНП

- ЕФС-1

- Налог на прибыль в 1С Отчетность

- Общие вопросы по 1С Отчетности

- Отчетность в Росстат

- Отчетность по НДФЛ

- Отчетность по УСН

- Отчетность СЗВ-ТД

- Патент

- РСВ

- СЗВ-СТАЖ, ПСФЛ (замена СЗВ-М)

- Транспортный, земельный и имущественный налог

- Учет НДС и отчетность по НДС

Учет спецодежды и спецоснастки при переходе на ФСБУ 5/2019 «Запасы» БП 3.0

Анна Михайленко

Руководитель 1С Консалтинга

В соответствии с ФСБУ 5/2019 Запасы спецодежда и спецоснастка как таковые перестают существовать, т.е. таких понятий больше нет. Спецодежда и спецоснастка теперь будет относиться к запасам или основным средства.

Могут не применять новый стандарт и принимать затраты на спецодежду и спецоснастку в том периоде, когда они были понесены:

- Микропредприятия, которые вправе применять упрощенные способы ведения бухучета и сдавать упрощенную бухгалтерскую (финансовую) отчетность

- Если спецодежда и спецоснастка предназначены для управленческих нужд

По новому ФСБУ 5/2019 стоимость переданной в использование спецодежды (спецоснастки) со сроком полезного использования менее 12 месяцев списывается единовременно в момент передачи в эксплуатацию. За используемой спецодеждой и спецоснасткой должен быть обеспечен надлежащий контроль.

При переходе на ФСБУ 5/2019 необходимо отразить последствия изменения учетной политики ретроспективно или перспективно. Ретроспективный способ будет означать, что стандарт применяется Вами с момента возникновения затрагиваемых фактов хозяйственной жизни, а перспективный говорит о том, что ФСБУ 5/2019 применяется только в отношении фактов хозяйственной жизни, имевших место после перехода на новые стандарты и без изменения ранее сформированных данных бухучета. Способ должен быть раскрыт в первой бухгалтерской (финансовой) отчетности после начала применения стандарта.

Фонд "НРБУ "БМЦ" выпустил рекомендацию Р-122/2020-КпР о порядке учета спецодежды (спецоснастки) с 01.01.2021 и о порядке отражения последствий изменения учетной политики в связи с началом применения ФСБУ 5/2019. Согласно этой рекомендации, учитывая также Рекомендацию Р-100/2019-КпР, организация может выделить группы спецодежды (спецоснастки), информация о которых заведомо несущественна, исходя из особенностей деятельности организации и структуры ее активов.

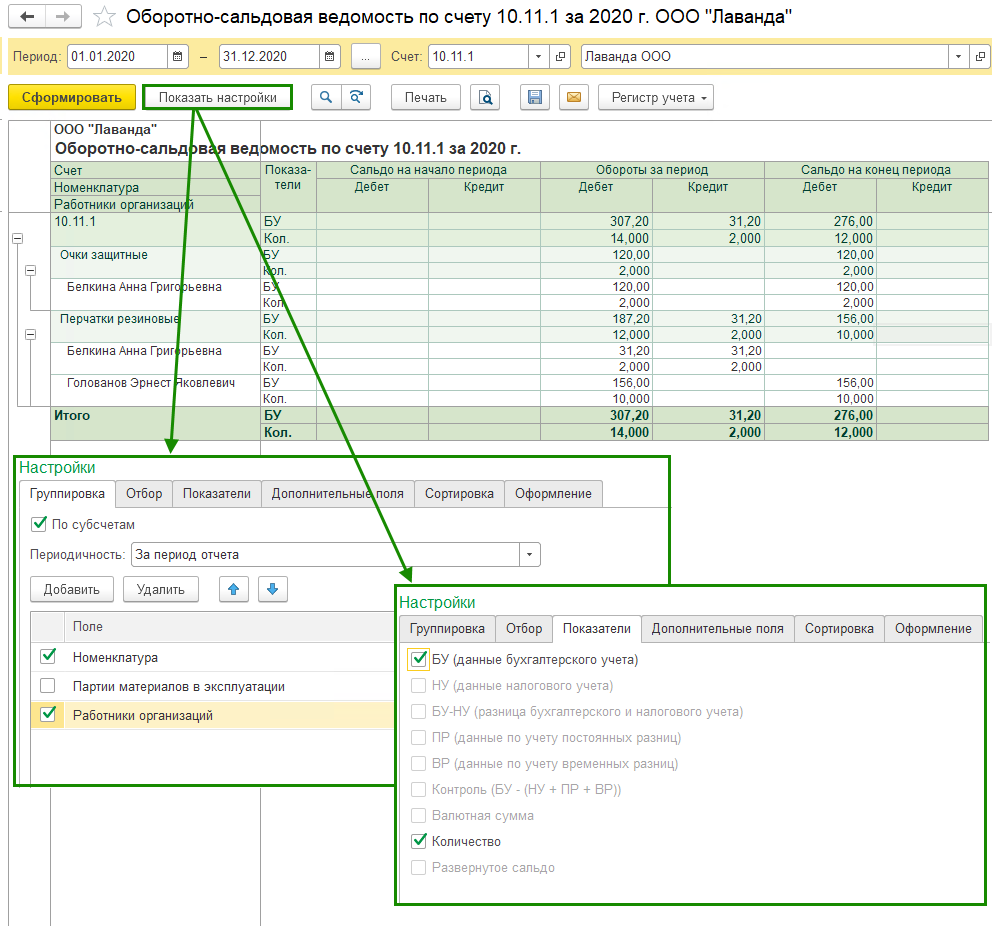

Спецодежда, признанная несущественной (в Учетной Политике устанавливается критерий существенности), списывается на расходы в момент их понесения. Если на дату перехода на ФСБУ 5/2019 имеются остатки спецодежды, признанной несущественной, она подлежит единовременному списанию с бухгалтерского учета, так как линейного списания стоимости для спецодежды (спецоснастки) больше нет. Для анализа остатков спецодежды, переданной в эксплуатацию до 01.01.2021 рекомендуем использовать ОСВ по счету 10.11.1 Специальная одежда в эксплуатации, при настройке выведите показатели БУ и количественные показатели в отчет. Также в настройках включите группировку по Номенклатуре и Работникам организации. Отчеты – Оборотно-сальдовая ведомость по счету.

В налоговом учете спецодежда, переданная в эксплуатацию до 01.01.2021, должна списываться в том порядке, который был принят при передаче ее в эксплуатацию, так как изменений в НК РФ по списанию стоимости материальных расходов не произошло (пп. 3 п. 1 ст. 254 НК РФ).

НДС по приобретенной спецодежде (спецоснастке) можно принять к вычету в общем порядке при выполнении соответствующих условий (п. 2 ст. 171, п. 1 ст. 172 НК РФ).

В случае если спецодежда (спецоснастка) выдается сотрудникам организации только для производственной деятельности и не переходит в их собственность, ее стоимость не является объектом обложения НДФЛ и страховыми взносами (письмо Минфина России от 16.01.2017 № 03-04-06/1222, письмо Минздравсоцразвития РФ от 05.08.2010 № 2519-19).

Рассмотрим пример: организация начинает с 01.01.2021 применять ФСБУ 5/2019 Запасы перспективным методом (то есть данные до 01.01.2021 не будут изменяться), рекомендации по критерию существенности применены не были (все группы являются существенными по умолчанию). В налоговом учете спецодежда и спецоснастка со сроком полезного использования менее 12 месяцев включается в расходы при передаче в эксплуатацию. Организация не применяет ПБУ 18.

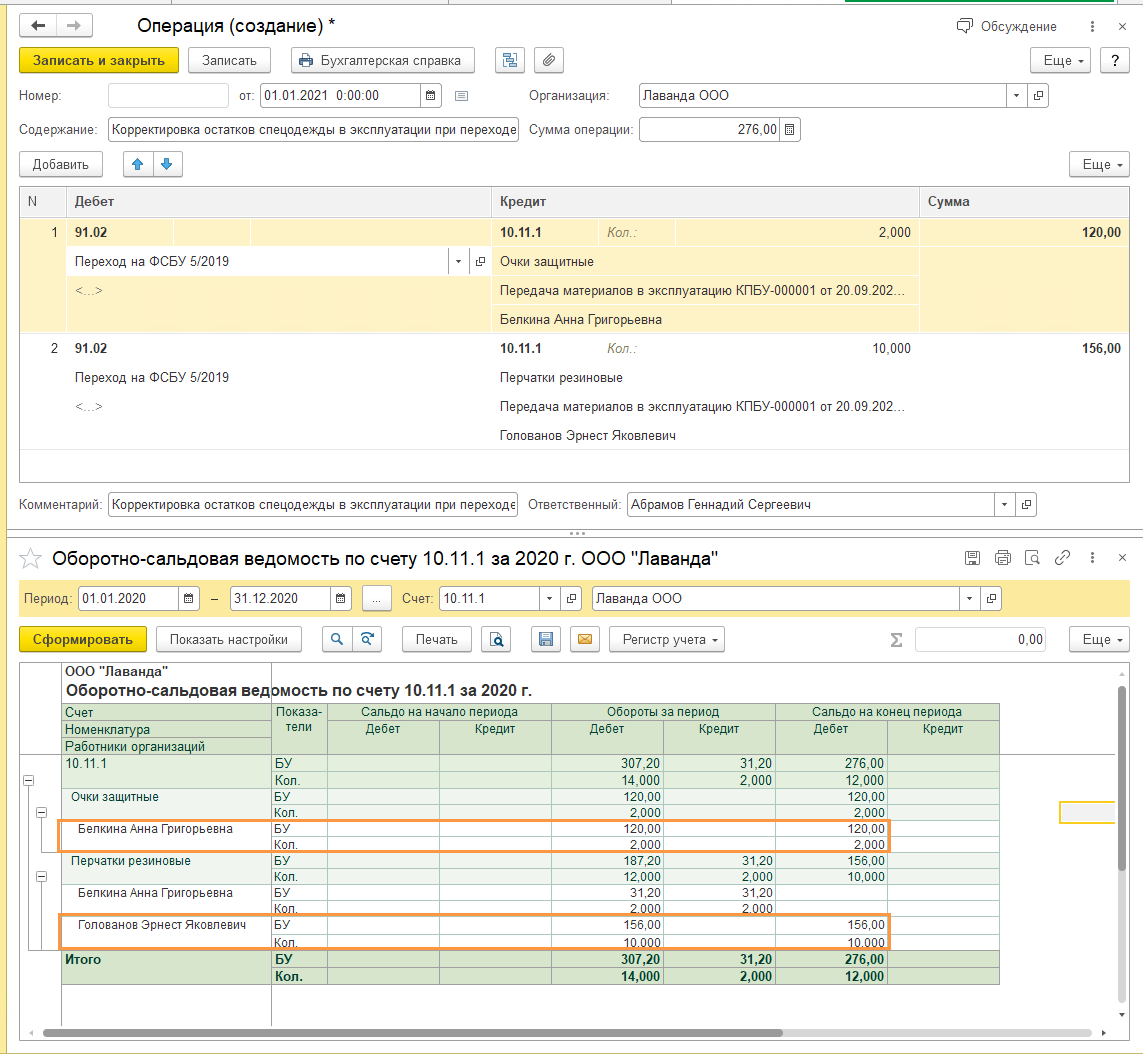

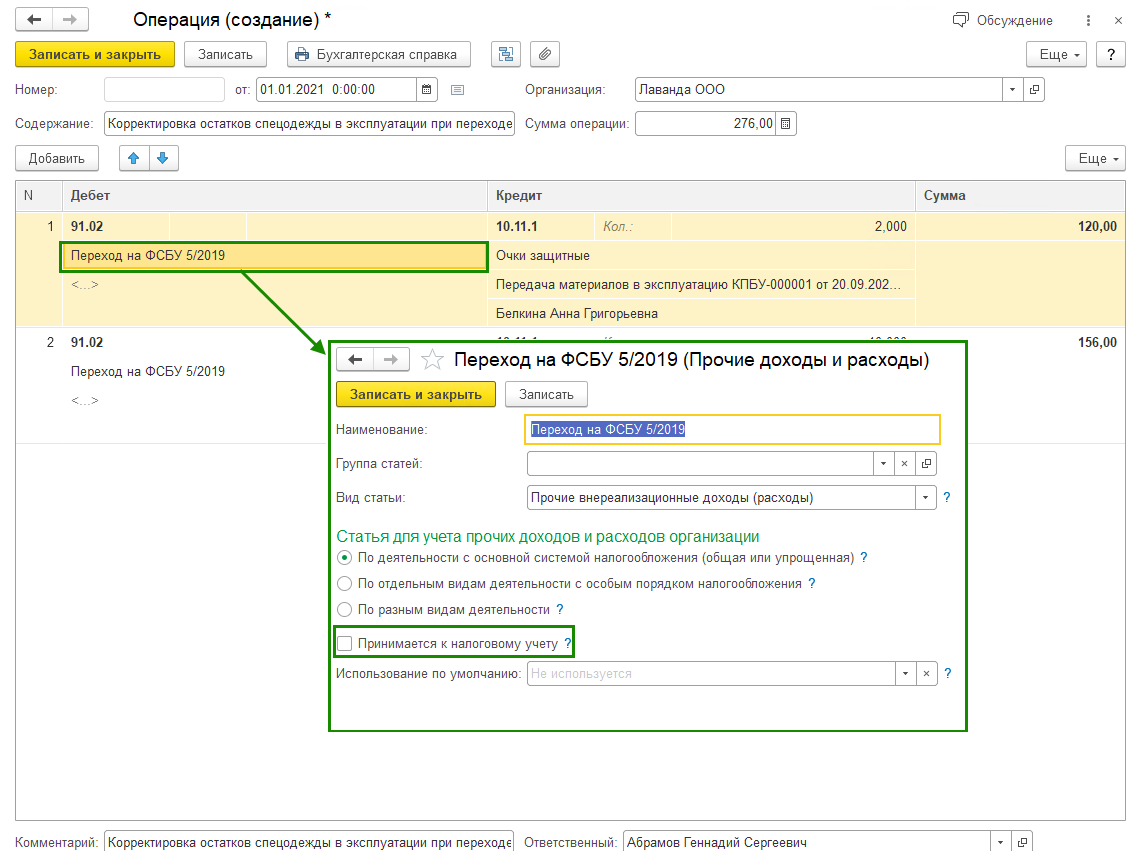

При переходе на новый стандарт необходимо скорректировать остатки переданных в эксплуатацию спецодежды и спецоснастки. Для этого создается операция, введенная вручную (Операции – Операции, введенные вручную), на 01.01.2021. Формируются проводки отнесения остатков со счета 10.11.1 на расходы:

Обращаем внимание на первое субконто к счету 91.02, в нем должна быть снята галка Принимается к налоговому учету

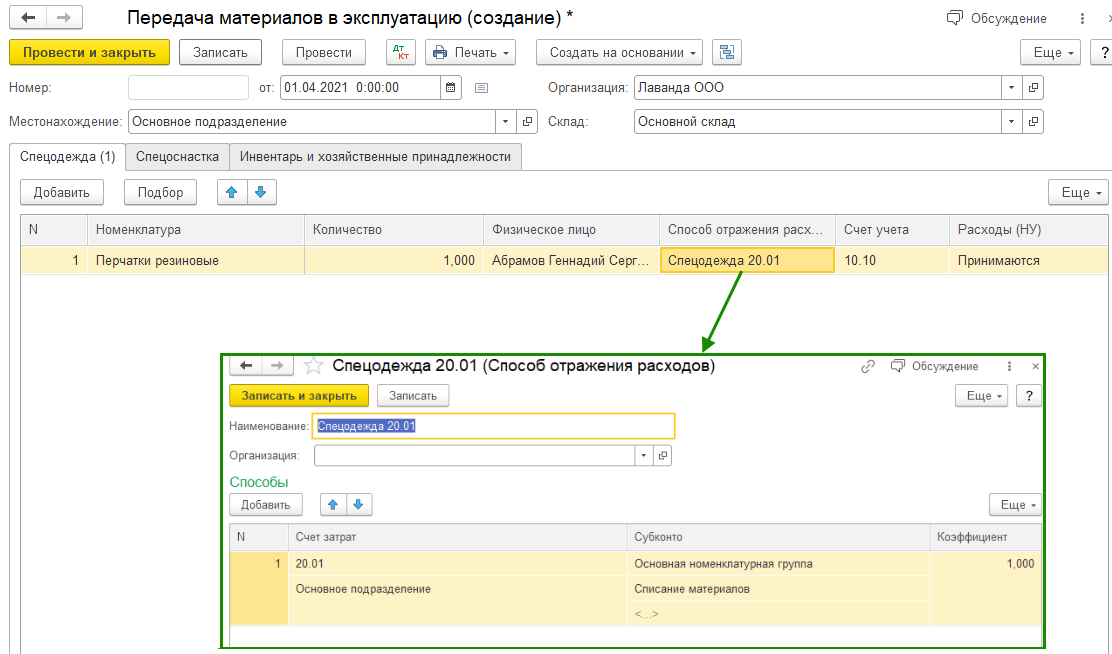

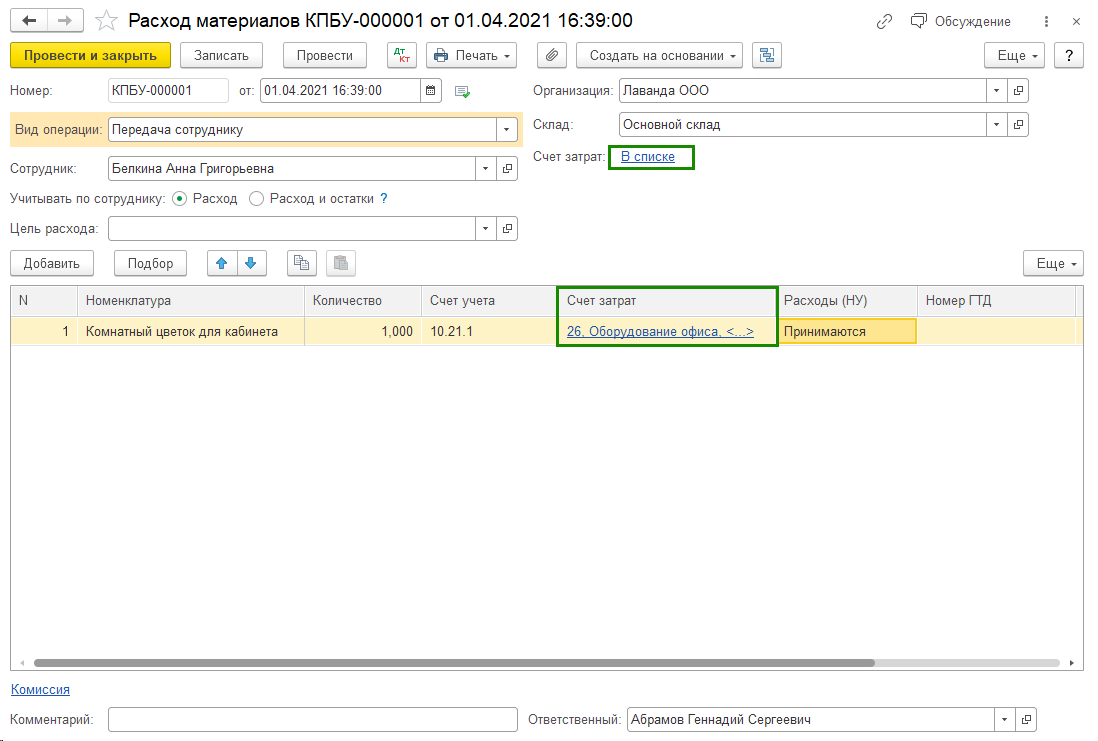

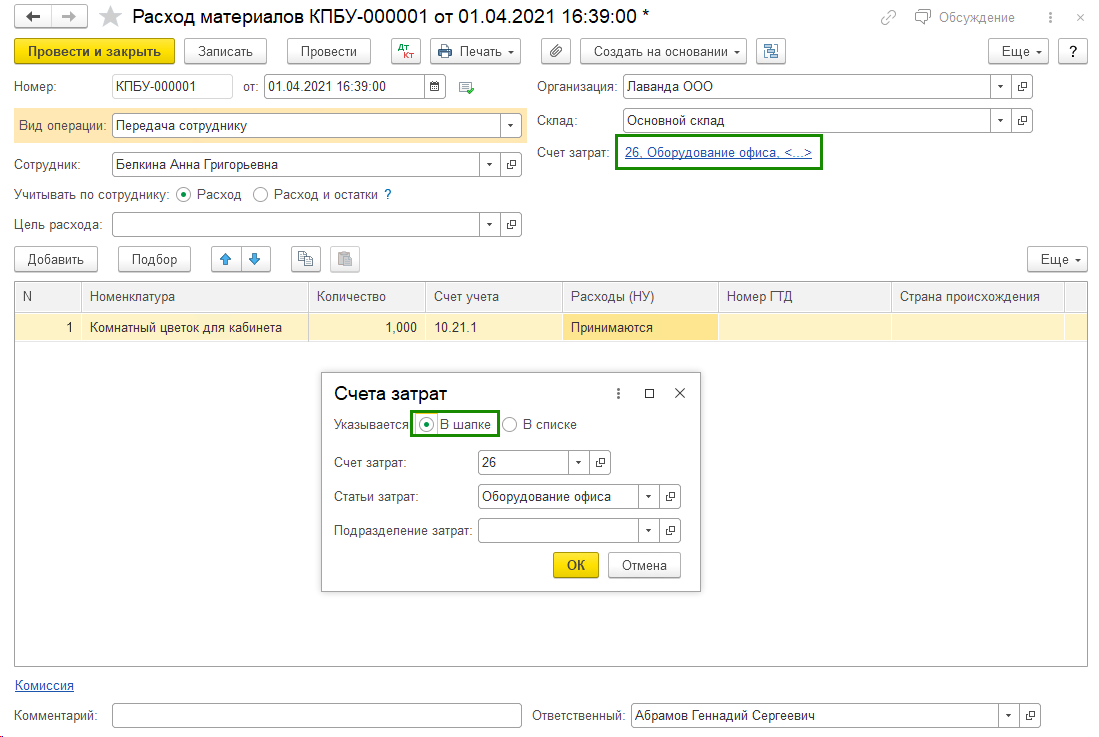

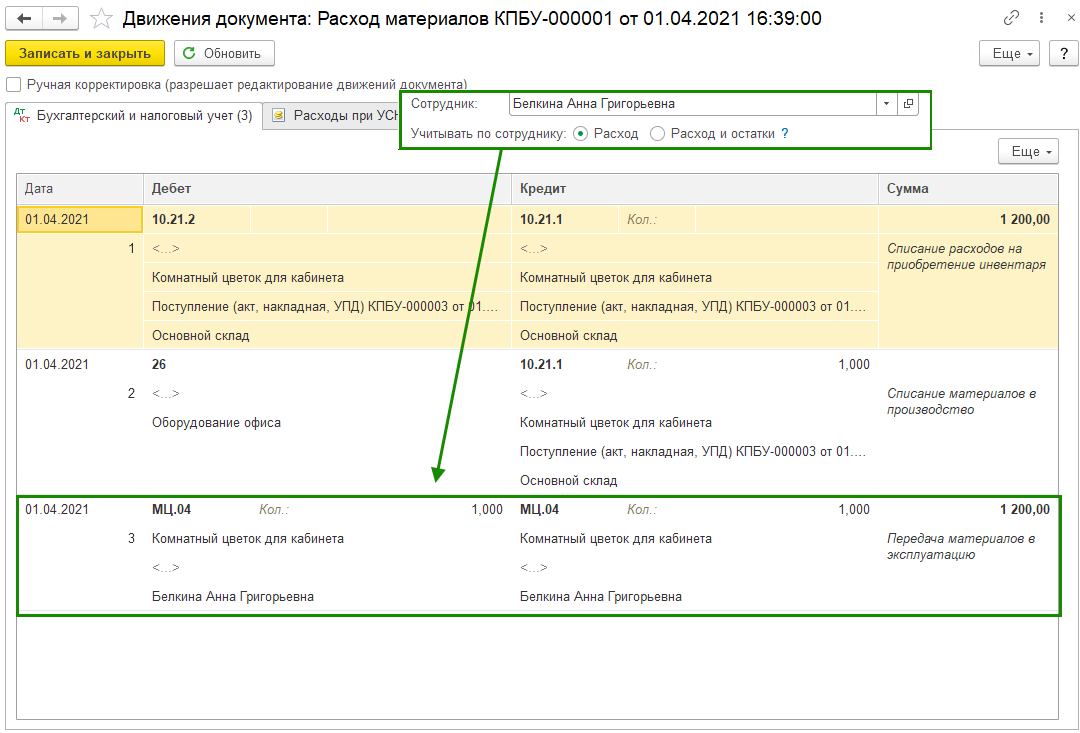

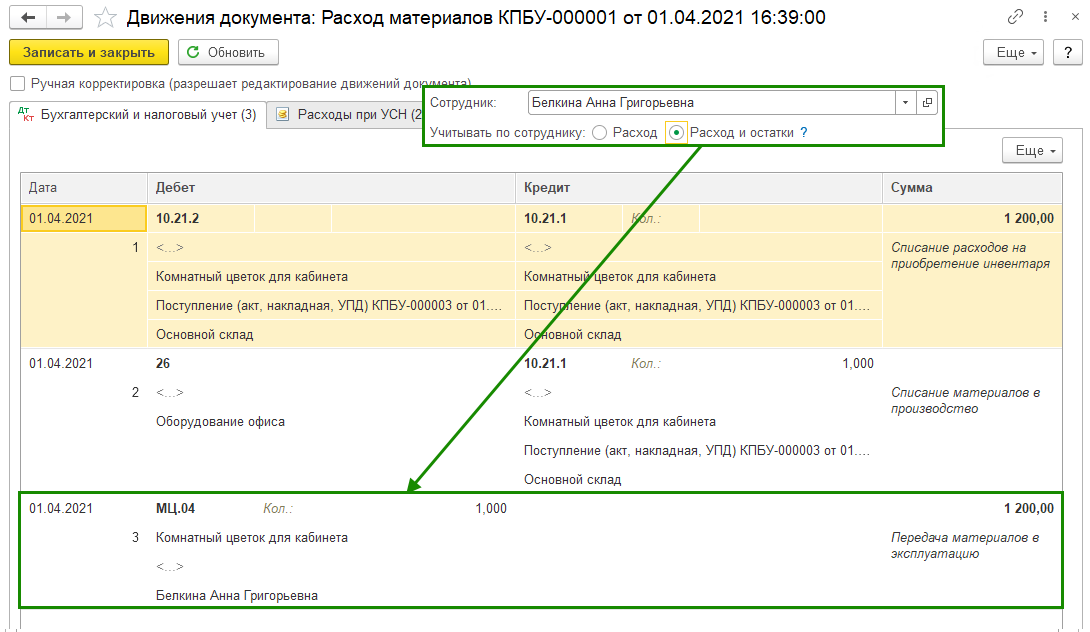

Передать спецодежду и спецоснастку в эксплуатацию можно также документом Расход материалов (требование-накладная) (Склад - Расход материалов (требование-накладная)). При выбранном в документе виде операции Использование материалов это обычное требование-накладная, а если выбрать видом операции Передача сотруднику, то можно выбрать в шапке сотрудника для передачи и каким способом учитывать данный малоценный объект по сотруднику – только в расход (без последующего учета на забалансе) или с остатками (с возможностью отслеживать спецодежд (спецоснастку) на счете МЦ.04). Счет затрат может быть указан в целом для всего документа, если определяется в шапке, а также отдельно для каждой номенклатуры, если выбрать отображение В списке.

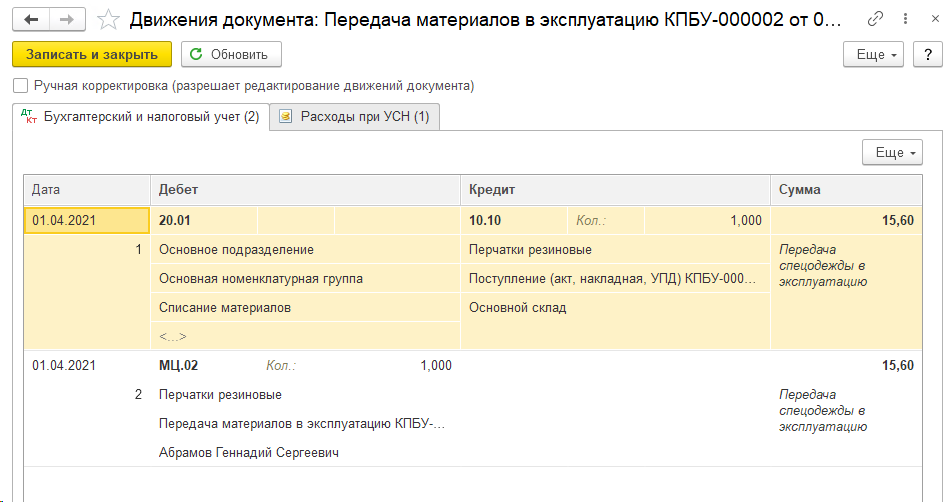

При выборе учета по сотруднику Расход, будет сформирована проводка по Дт и Кт забалансового счета МЦ.04

И проводка только по Дт МЦ.04 при выборе учета Расход и остатки:

Сдайте отчетность легко и быстро с облачной 1С от Scloud

- Получайте актуальные обновления 1С без доплаты

- 3 консультации специалистов 1С в подарок