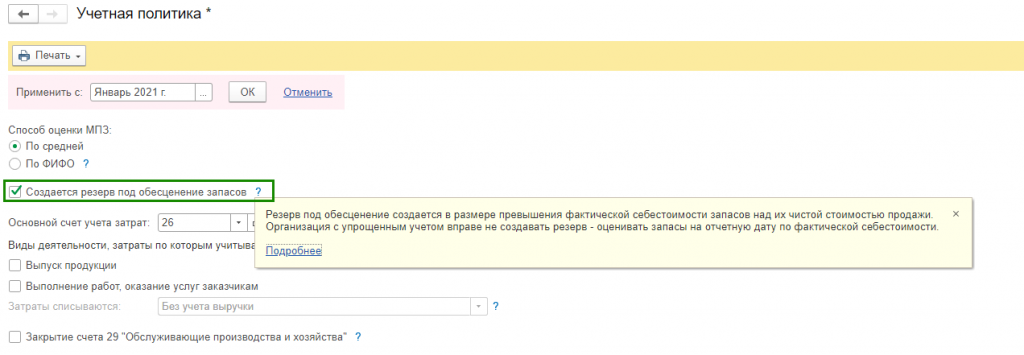

ФСБУ 5/2019 "Запасы" предполагает, что Вы не будете указывать в активах в балансе убыточные активы. Обесценивать следует только те запасы, которые имеют признаки убыточности (поврежденные, некачественные, активы, которые Вы купили очень дорого). Причинами обесценения запасов может быть моральное устаревание, потери первоначальных качеств, снижение рыночной стоимости и пр. Автоматизация данного процесса предусмотрена только для версии Бухгалтерии Предприятия КОРП.

В соответствии с новым ФСБУ 5/2019 "Запасы", активы, продажа или использование которых принесет убыток, отражаются в балансе по чистой стоимости продажи.

Для выполнения этого требования:

- запасы тестируются на обесценение

- по позициям, имеющим признаки обесценения, определяется их чистая стоимость продажи

- на величину превышения фактической себестоимости запасов над их чистой стоимостью продажи создается резерв под обесценение

- отражается создание резерва отражается в составе расходов по обычным видам деятельности - себестоимости продаж (Дт 90.02 Кт 14)

- по мере выбытия (реализации) запасов, под обесценение которых был создан резерв, величина обесценения уменьшает себестоимость продаж (Дт 90.02 Кт 14 СТОРНО).

В программе БП КОРП Вы сможете:

1) Выставить настройку в Учетной политике (Главное – Учетная политика) для создания резерва под обесценение запасов.

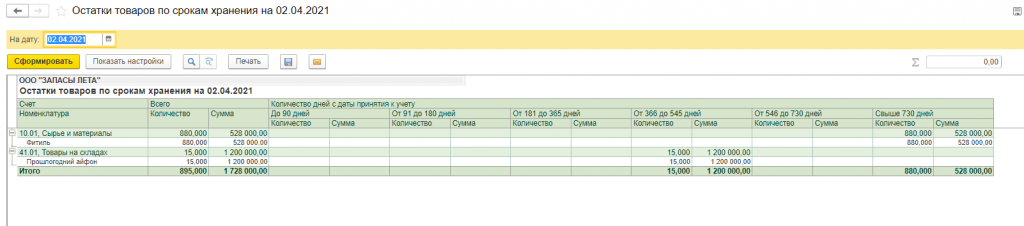

2) Проанализировать остатки запасов на отчетную дату в разрезе сроков их нахождения на предприятии. Для этого можно составить отчет по остаткам товаров по срокам хранения (Склад – Остатки товаров по срокам хранения).

Данный отчет показывает не сроки годности, а сроки хранения с момента поступления/создания каждой позиции

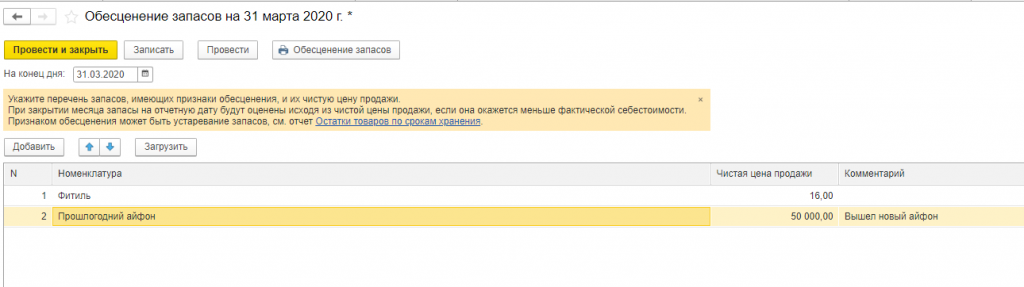

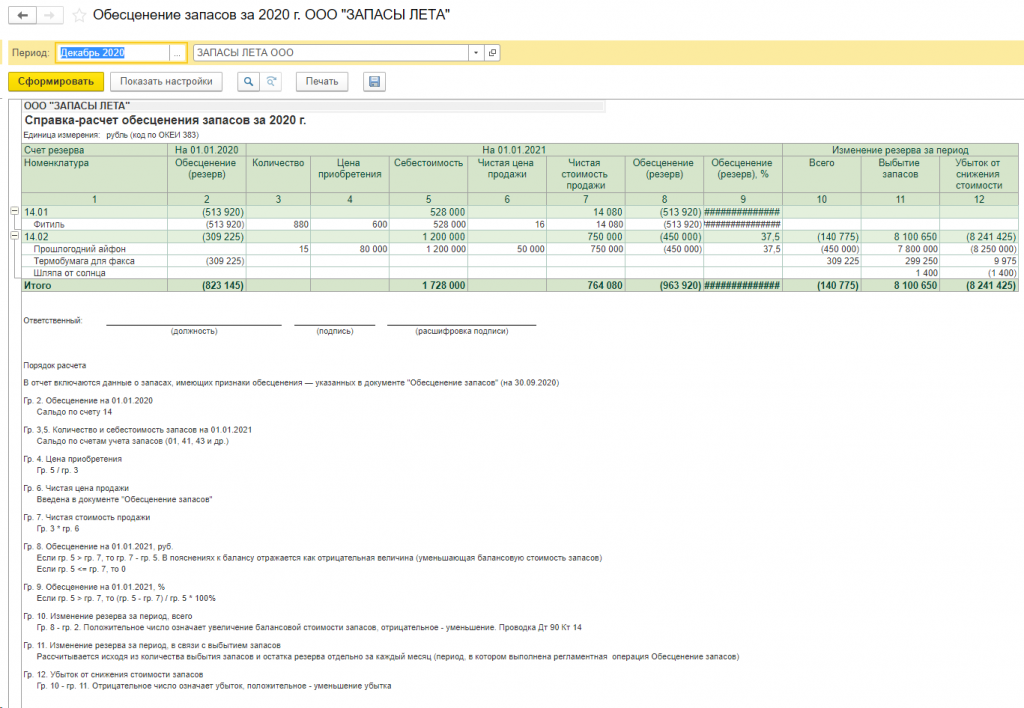

3) Составить перечень запасов, имеющих признаки обесценения, и указать их чистую цену продажи (Операции – Обесценение запасов). Признаки обесценения могут быть совершенно индивидуальные, разработанные Вашей организацией. Большой срок хранения еще не значит, что товар обесценивается, нужно рассматривать каждый случай индивидуально и объективно подходить к оценке.

Данный документ не формирует проводок и нужен только для формирования Пояснения 4. Запасы в Бухгалтерской отчетности.

Чистой стоимостью продажи можно считать рыночную стоимость единицы запаса. Если она ниже той стоимости, которая числится за запасом в Вашей базе, то требуется уценка, и наоборот, при превышении чистой стоимости над стоимостью, которая в 1С, то требуется восстановить резерв.

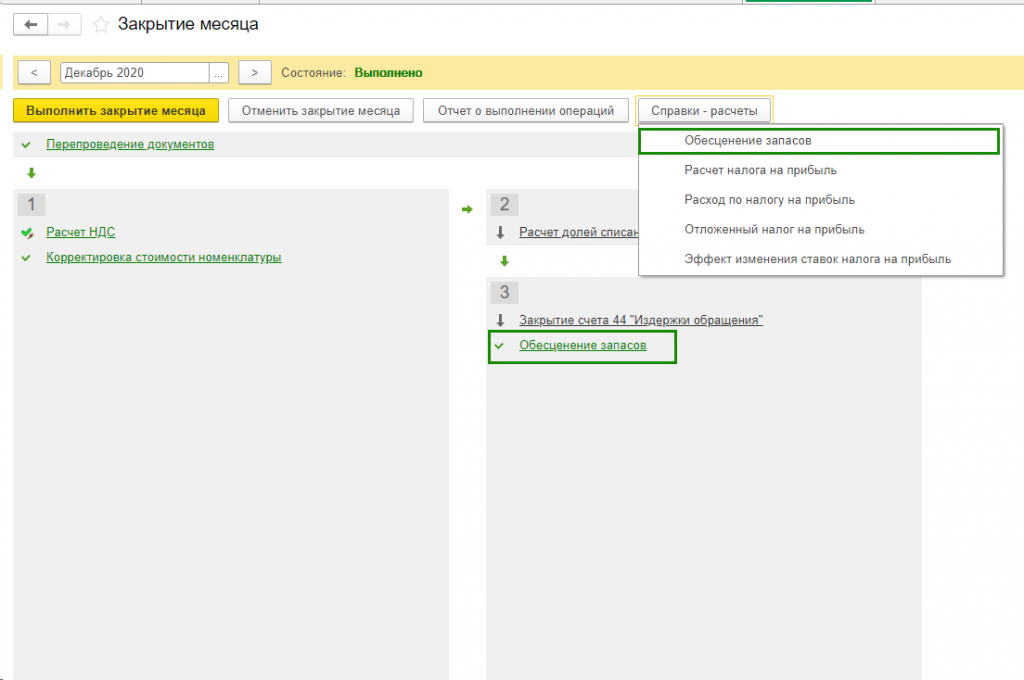

4) Автоматически, в ходе Закрытия месяца (Операции – Закрытие месяца), оценить запасы исходя из чистой цены продажи, если она окажется меньше фактической себестоимости (только в БП версии КОРП с релиза 3.0.88).

Обесценение запасов можно проводить 1 раз в год, если оно не имеет необходимости для внутренних целей проводиться чаще. Формируются проводки Дт90.02.1 Кт14.02 – начисление резерва под обесценение стоимости товаров, без разбивки по подразделениям.

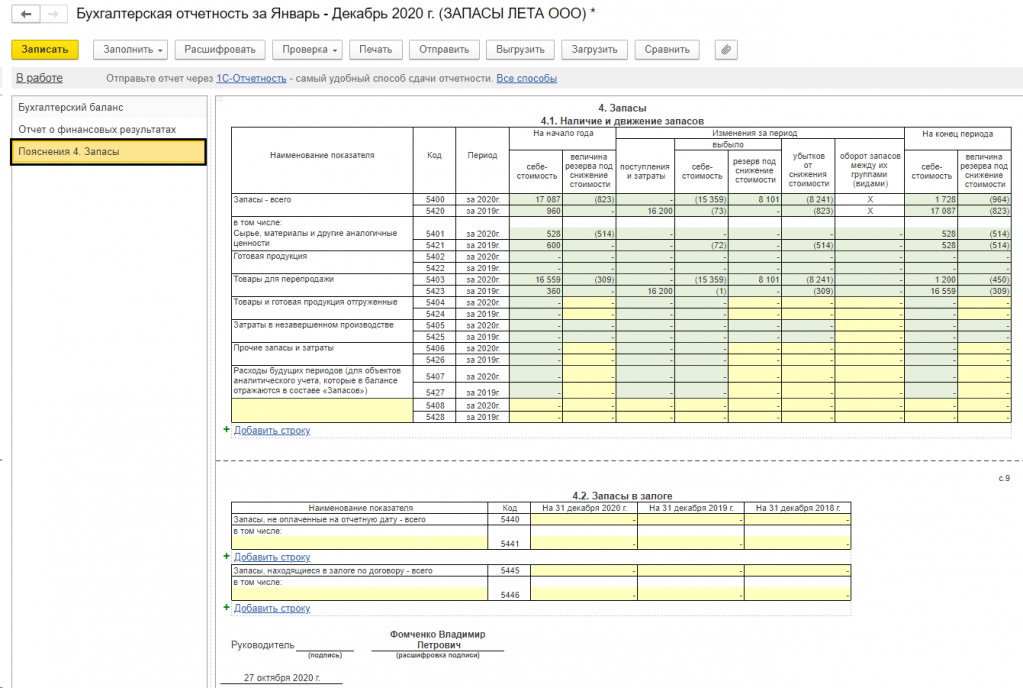

5) Автоматически заполнить показатели резервов в Пояснении 4.1 "Наличие и движение запасов" из состава форм бухгалтерской отчетности. Отчеты – Регламентированные отчеты – Создать – Бухгалтерская отчетность – раздел «Пояснения 4. Запасы».

В версии БП ПРОФ Вы можете формировать резерв с помощью документа Операция, введенная вручную (Операции - Операции, введенные вручную), а в Пояснение 4.Запасы Бухгалтерской отчетности сумму обесценения вручную разделить на обесценение, связанное с выбытием и с убытком от снижения стоимости. Первое – при списании запасов, второе – при их обесценении.

Следует отметить, что стандарт не требует отражать обесценение каждый раз, как Вы продали товар с уценкой. Его нужно отражать в случае, если у Вас на отчетную дату скопилось много просроченного товара и Вы ожидаете, что существенную часть его придется в следующем году продавать со скидкой или списывать.

А если у Вас малое предприятие (имеет право на упрощенные методы ведения учета), то Вы можете вообще не выполнять это требование ФСБУ 5 - ничего не оценивать, никакие документы не вводить, проводки по счету 14 не отражать.