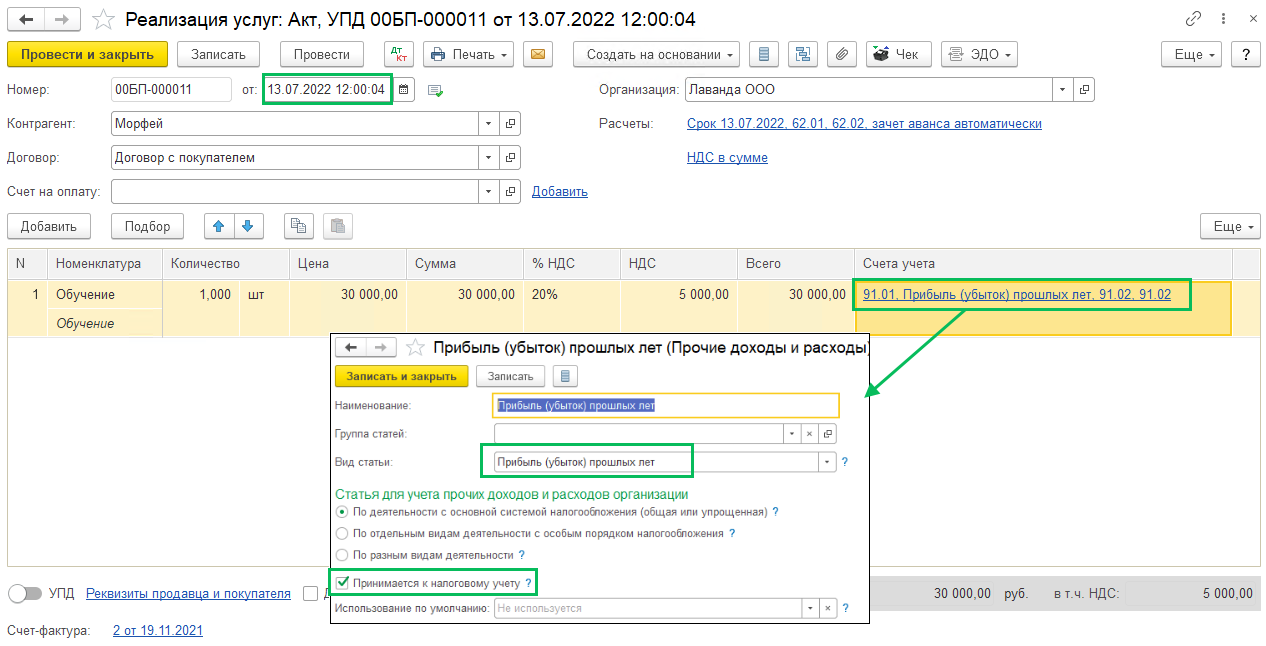

Для отражения в 1С:БП ранее не учтенного (за прошлый год) документа создайте Реализацию (раздел Продажи – Реализации (акты, накладные, УПД) – Реализация - Услуги) от даты обнаружения пропущенного факта хозяйственной жизни. В шапке укажите данные по контрагенту, договору с ним, при наличии укажите счет на оплату. В поле Расчеты проверьте счета расчетов с контрагентом и порядок зачета аванса.

В табличной части укажите реализуемые услуги, сумму, ставку НДС. В поле Счета учета укажите счет доходов 91.02, счет расходов и НДС 91.02 и обратите внимание на статью доходов: вид статьи должен быть Прибыль (убыток) прошлых лет и установлена галка Принимается к налоговому учету, при необходимости можно создать свою статью доходов.

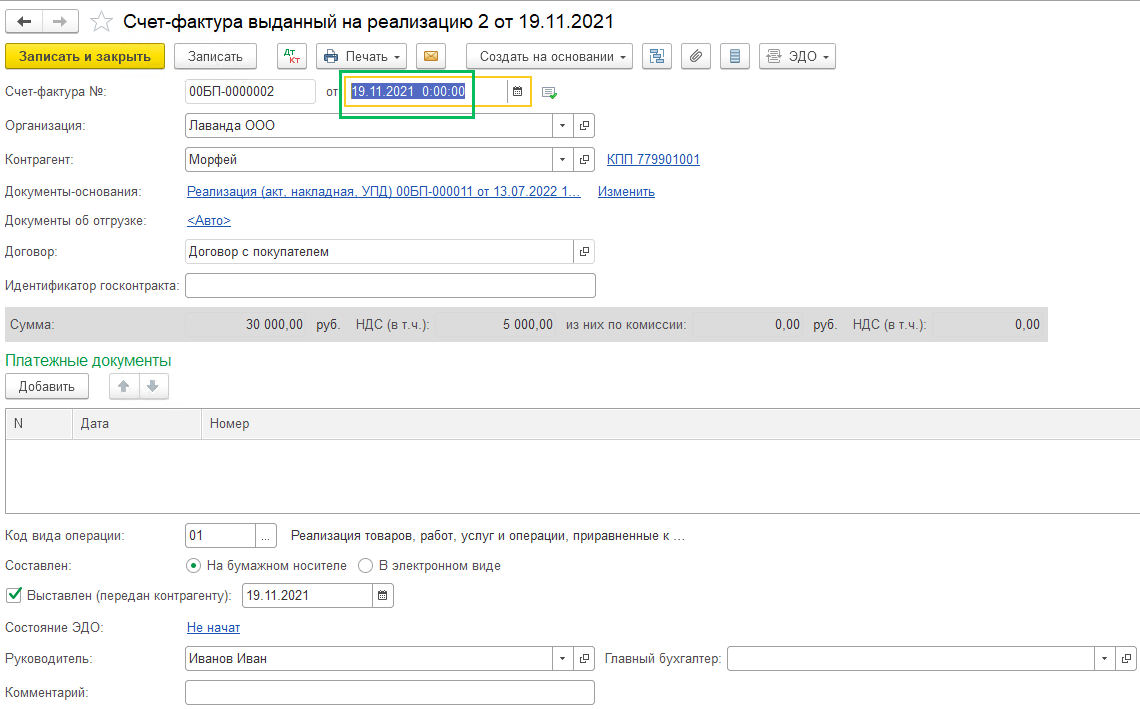

В нижней части документа создайте счет-фактуру. Проверьте выписанный счет-фактуру, дата в поле от должна стоять от того числа, когда на самом деле был выписан документ. Проведение такого счет-фактуры не откроет закрытый период в базе. Запишите документ.

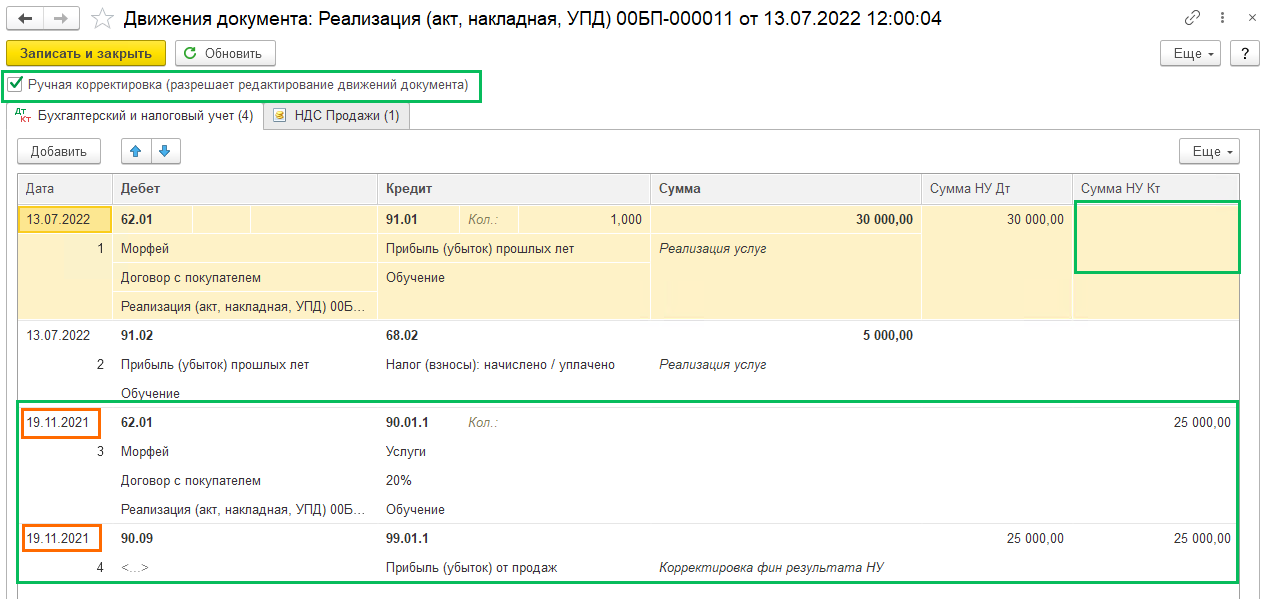

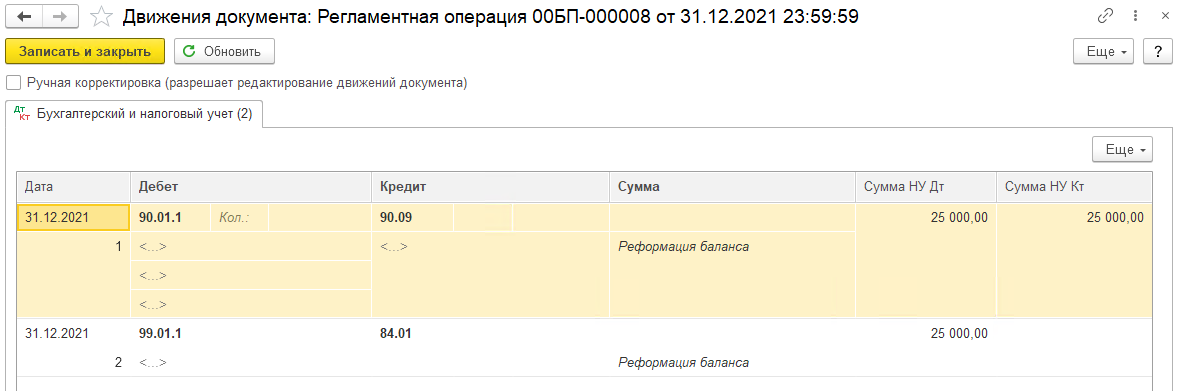

Проведите документ Реализация услуг. Откройте проводки по кнопке ДтКт. Понадобится внести ручные корректировки, установите соответствующую галку. Править нужно сумму НУ Кт, в 1 проводке Дт 62.01 Кт91.01 суммы по Кт в НУ быть не должно, мы создадим дополнительные проводки на дату возникшей ошибки:

1. Дт 62.01 Кт 90.01.1, где укажем эту же сумму по Кт НУ.

2. Дт 90.09 Кт 99.01.1 с суммой в НУ Дт и НУ Кт

Это необходимо для того, чтобы не перепроводить регламентную операцию по закрытию счетов 90, 91. При ручной корректировке, даже если мы поставим датой проводки дату прошлого периода, закрытый период не будет раскрыт.

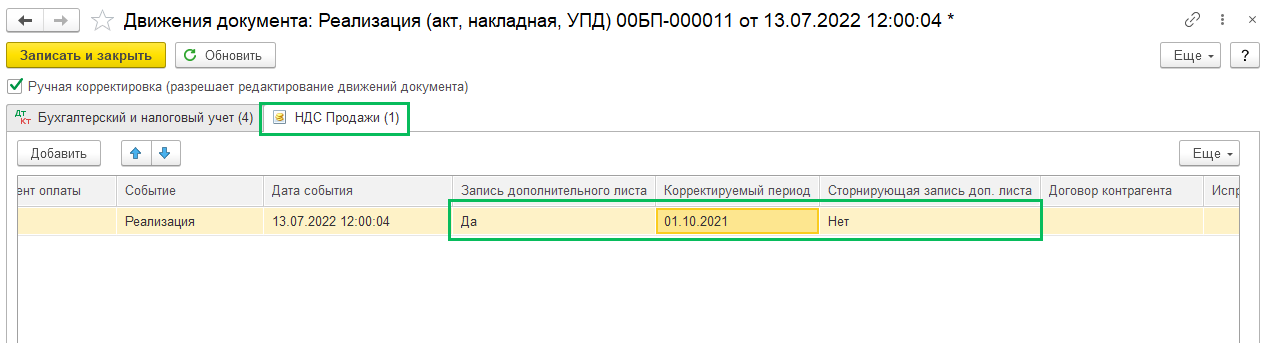

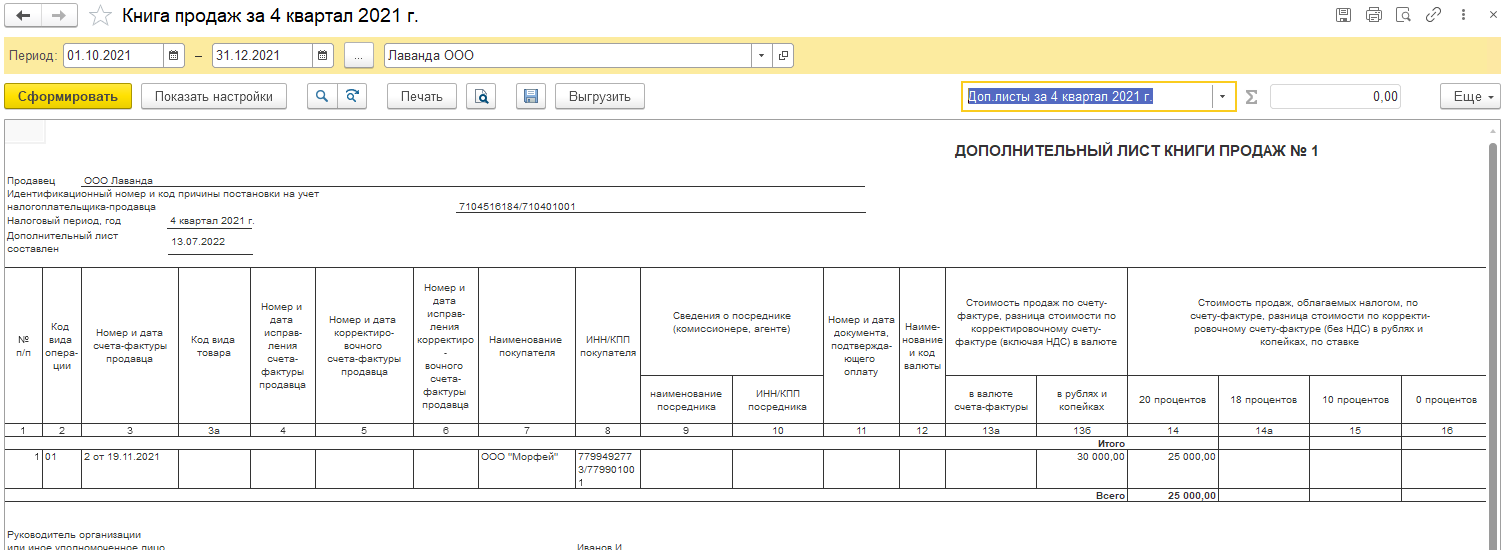

Скорректируйте регистр НДС Продажи: В колонке Запись дополнительного листа укажите:

- запись дополнительного листа – да

- корректируемый период – начало периода, в который вносятся изменения

- сторнирующая запись доп. листа – нет.

Записать и закрыть. Проверьте, чтобы исчисленный НДС отразился в доп.листе Книги продаж (Отчеты – Книга продаж) за исправляемый период.

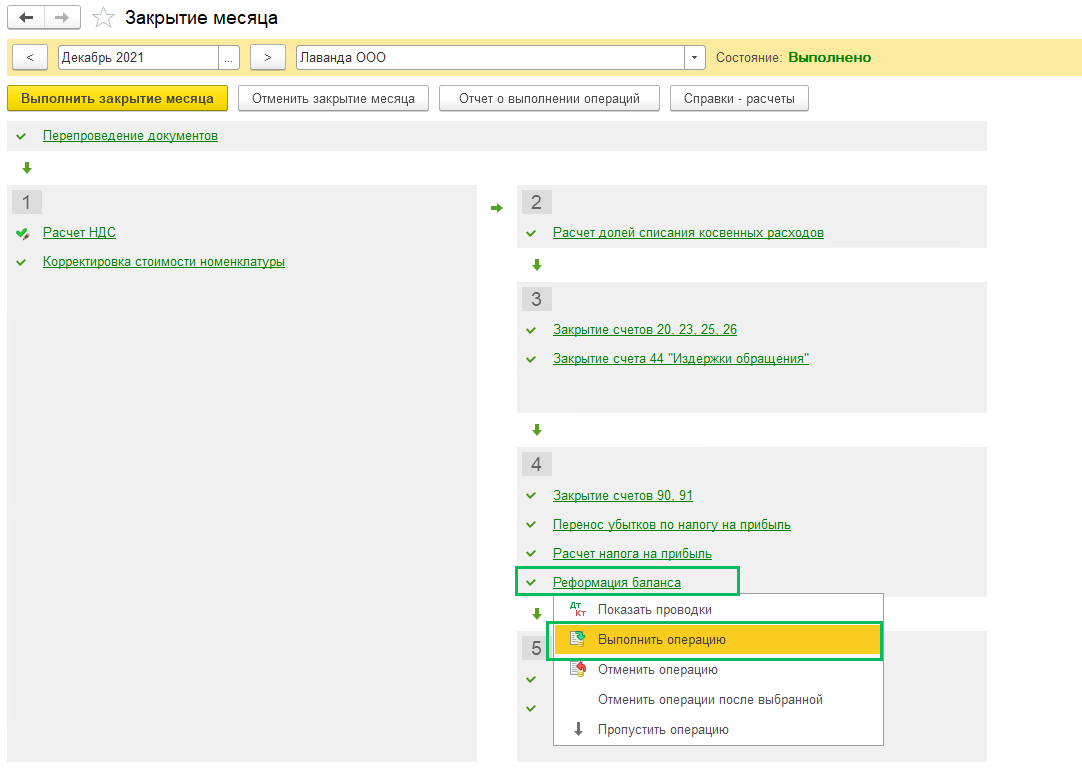

Далее необходимо в Закрытии месяца (раздел Операции) перепровести только регламентную операцию Реформация баланса. В проводках вы увидите, что суммы в НУ будут увеличены на сумму ранее неучтенной выручки.

Подайте уточненную Декларацию по НДС и уточненную Декларацию по налогу на прибыль.

В Отчете о финансовых результатах за текущий год в строке 2340 будет отражена неучтенная сумма доходов.