-

- Начало работы

- Работа со справочниками

- Банк и касса

- Расчеты с покупателями и поставщиками

- ЭДО в 1С Бухгалтерия

- Учет ТМЦ, складские операции

- Производство

- ОС и НМА в 1С:Бухгалтерии

- Зарплата и кадры

- Операции в 1С Бухгалтерии

- Администрирование

- Общие вопросы по 1С: Бухгалтерии

- Комиссионная торговля и маркетплейсы

- Экспорт, импорт, расчеты в валюте

-

- 4-ФСС в 1С Отчетность

- Бухгалтерская отчетность

- ЕНС и ЕНП

- ЕФС-1

- Налог на прибыль в 1С Отчетность

- Общие вопросы по 1С Отчетности

- Отчетность в Росстат

- Отчетность по НДФЛ

- Отчетность по УСН

- Отчетность СЗВ-ТД

- Патент

- РСВ

- СЗВ-СТАЖ, ПСФЛ (замена СЗВ-М)

- Транспортный, земельный и имущественный налог

- Учет НДС и отчетность по НДС

Оценка готовой продукции по плановой себестоимости по ФСБУ 5/2019 в 1С:Бухгалтерия

Редакция Scloud

Scloud.ru

С релиза 3.0.84 в Бухгалтерии Предприятия версии КОРП появилась возможность включения отклонений плановой стоимости готовой продукции от фактической в себестоимость продаж.

По ФСБУ 5/2019 "Запасы" незавершенное производство и готовая продукция в бухгалтерском учете оцениваются по прямым затратам и по плановым (нормативным) затратам. Плановые затраты организация самостоятельно устанавливает из расчета нормальной загрузки производственных мощностей и необходимого в этом случае количества материалов и др. ресурсов.

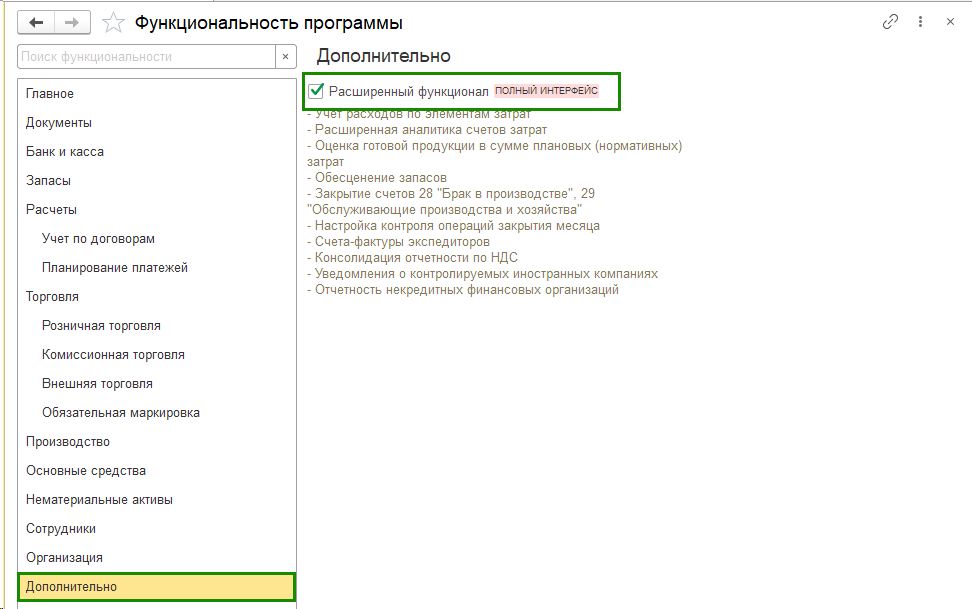

1. Для использования возможностей включения в себестоимость продаж возникающей разницы плановой и фактической себестоимости, проверьте настройку функциональности БП КОРП в разделе Главное – Функциональность – Дополнительно должен быть установлен флажок «Расширенный функционал».

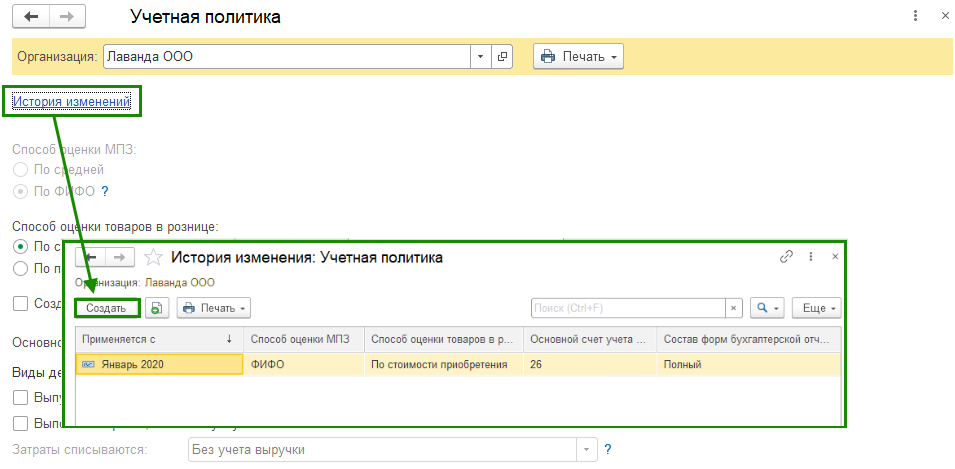

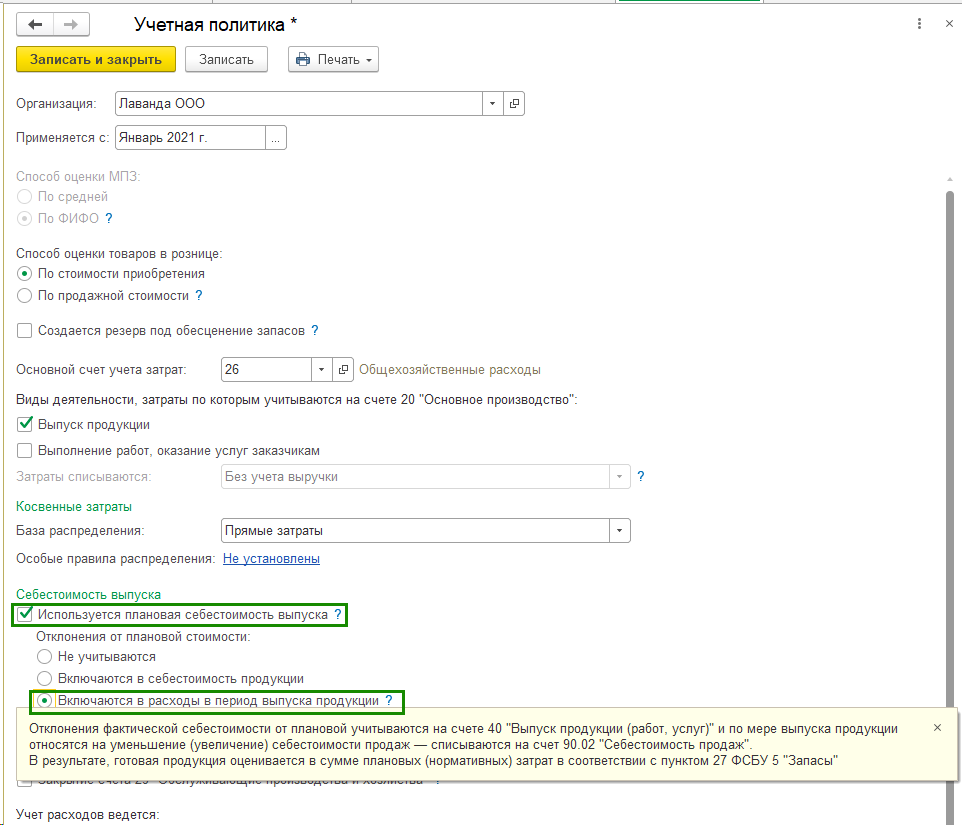

2. Создание новой настройки Учетной политики. Раздел Главное – Учетная политика. Рекомендуем создавать новую запись через «Историю изменений» - Создать. В новой настройке в поле «Используется плановая себестоимость выпуска» устанавливаем галку и выбираем «Включается в расходы в период выпуска продукции».

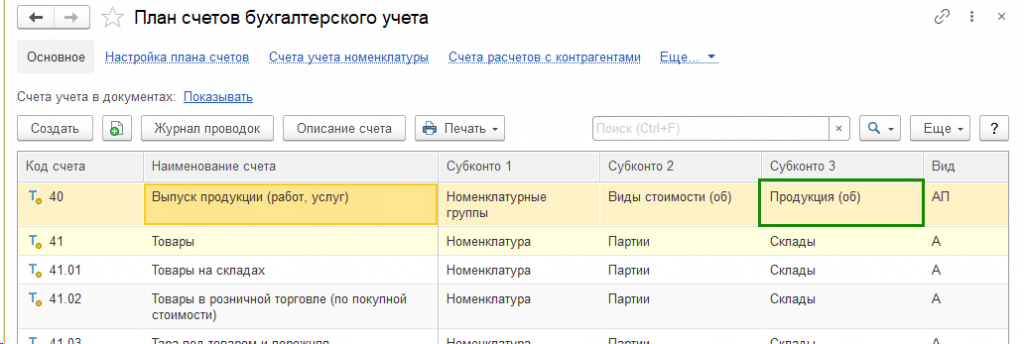

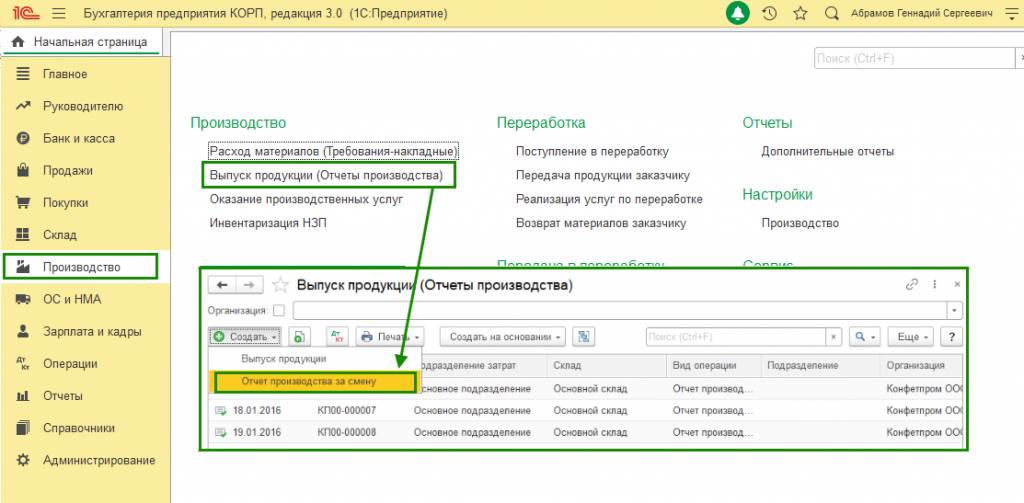

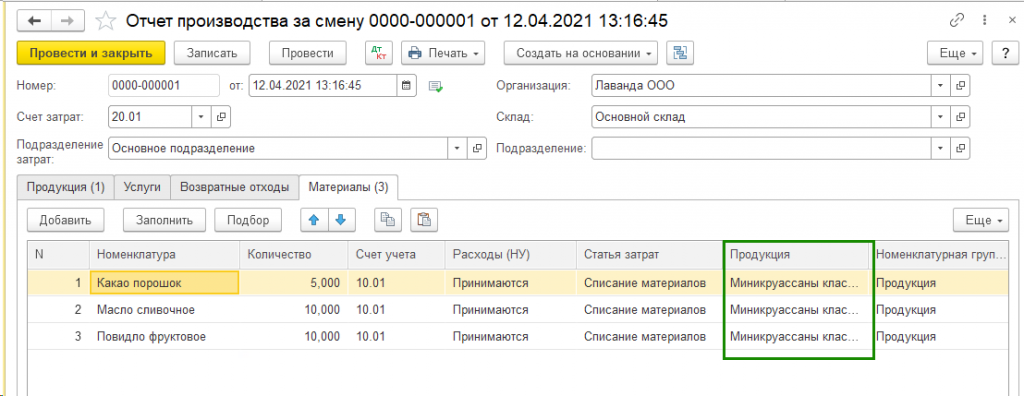

После установки такой настройки у 40 счета «Выпуск продукции (работ, услуг)» появится третье субконто «Продукция». Данное субконто будет заполняться в документах «Отчет производства за смену» (Производство – Выпуск продукции (Отчеты производства) – Создать – Отчет производства за смену).

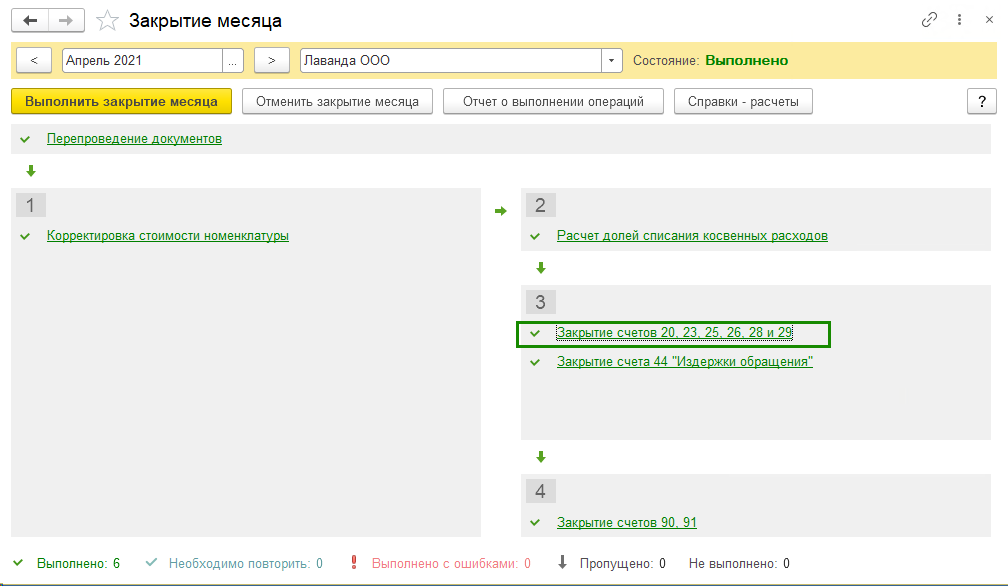

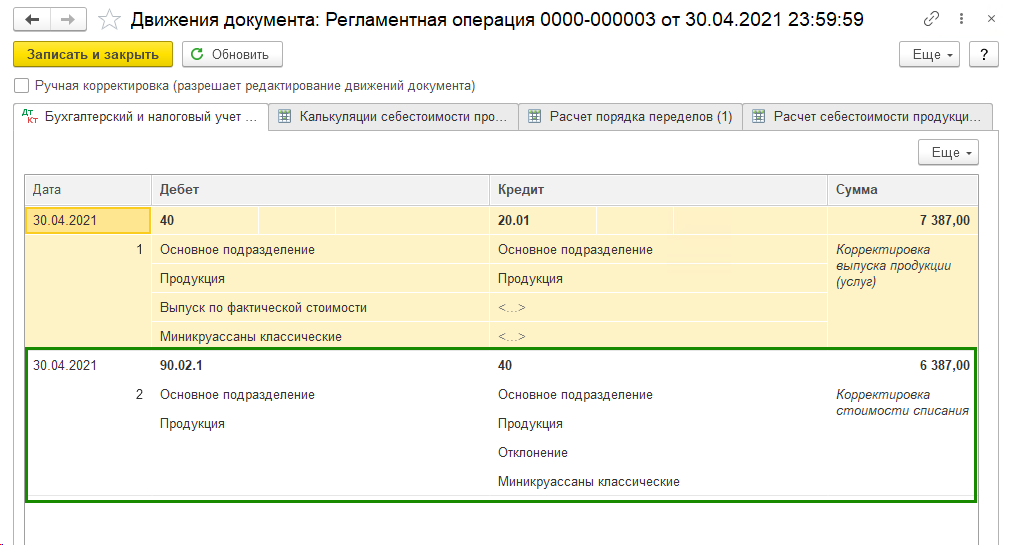

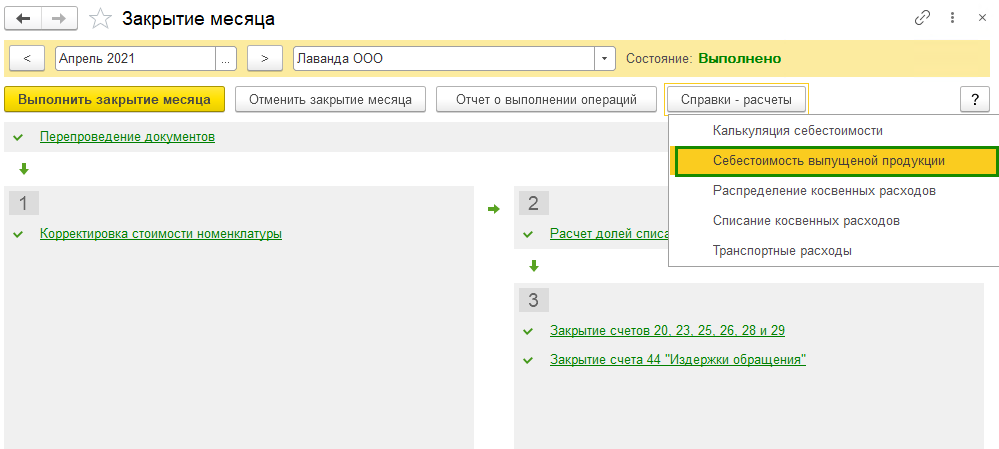

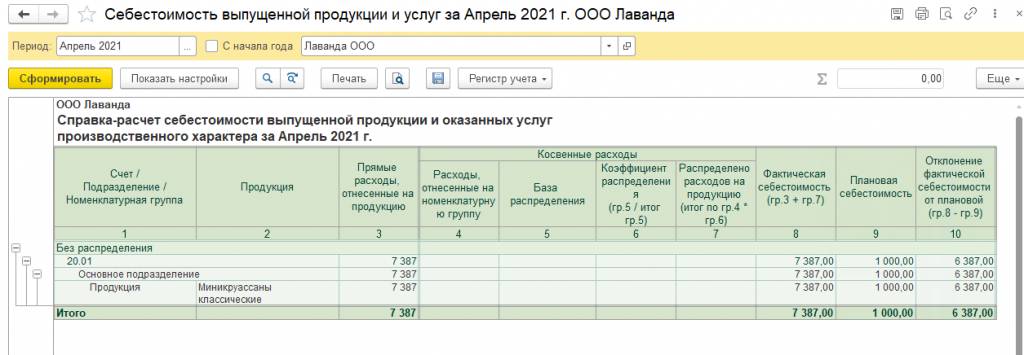

3. При выполнении регламентных операций по закрытию 20-х счетов в обработке Закрытие месяца (Операции – Закрытие месяца) будет формироваться проводка по корректировке стоимости списания Дт 90.02.1 Кт 40. Из Закрытия месяца можно сформировать справку-расчет «Себестоимость выпущенной продукции» для проверки результатов. Разница между плановой и фактической себестоимостью будет включена в себестоимость продаж на счет 90.02.

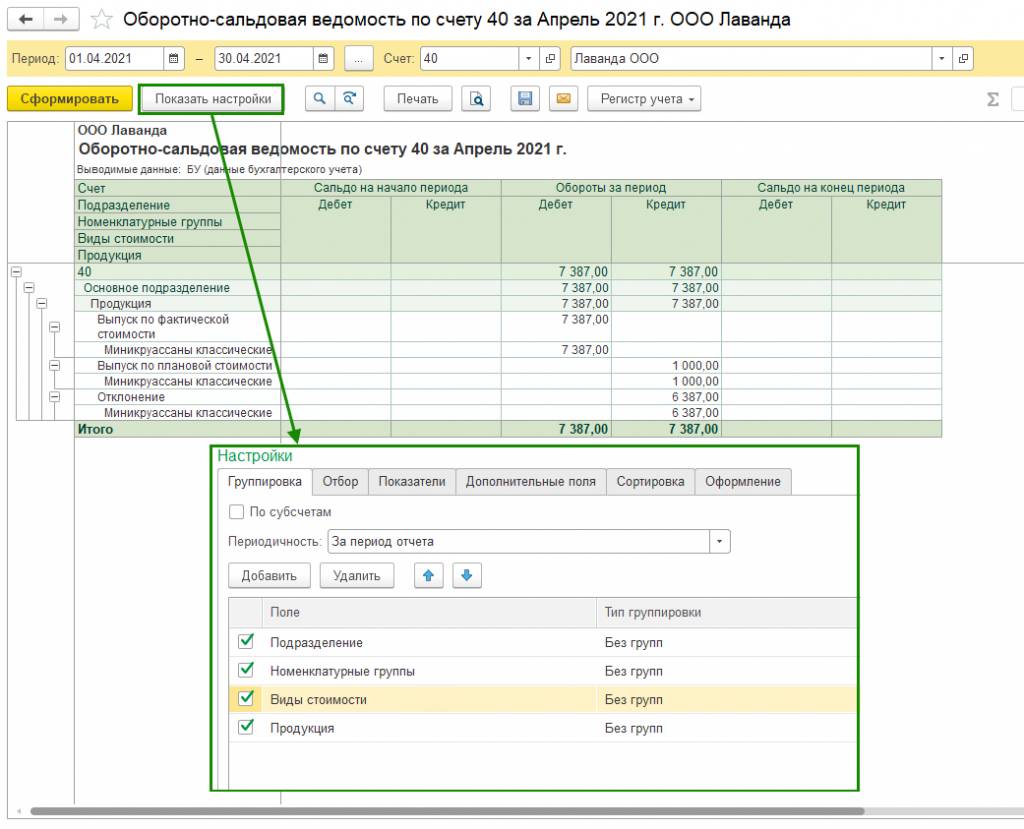

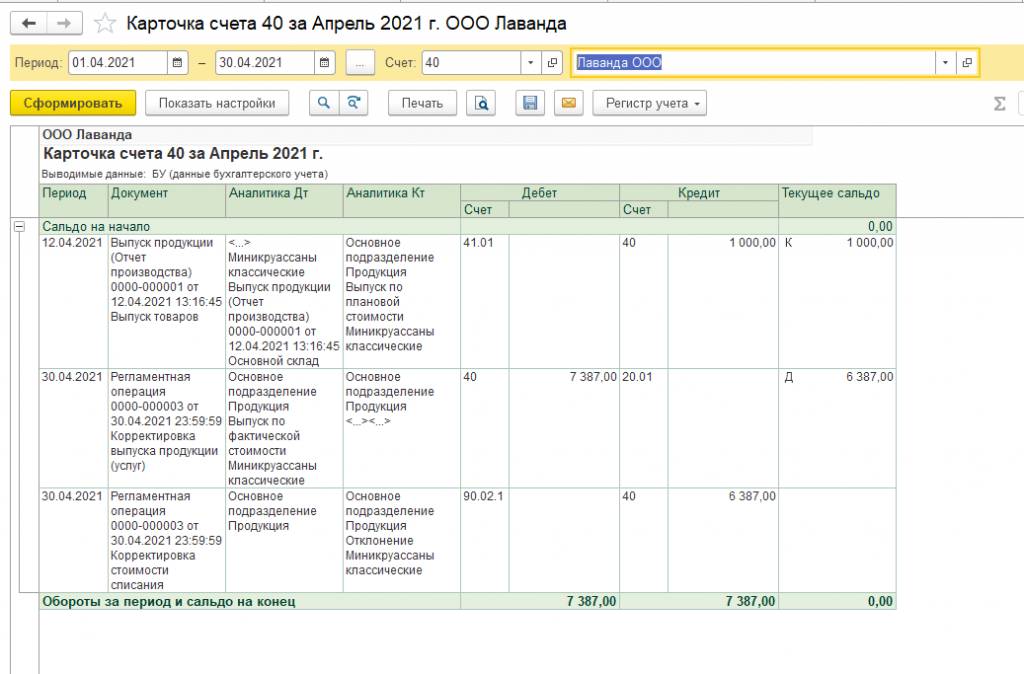

4. Для анализа отклонений рекомендуем использовать Оборотно-сальдовую ведомость по счету 40 (Отчеты – Оборотно-сальдовая ведомость по счету). В настройках ОСВ отобразите всю возможную аналитику во вкладке Группировка для более развернутого отчета. Также можете воспользоваться карточкой счета 40 (Отчеты – Карточка счета).

Налоговый учет: готовая продукция в НУ оценивается по фактической себестоимости и отклонения от плановой себестоимости будут отнесены на 43 счет. Также, если Вы используете ПБУ 18/02, то на сумму отклонений будут сформированы временные разницы по 43 счету в Дебете. Они будут погашены при реализации/выбытии готовой продукции.

Сдайте отчетность легко и быстро с облачной 1С от Scloud

- Получайте актуальные обновления 1С без доплаты

- 3 консультации специалистов 1С в подарок