-

- Начало работы

- Работа со справочниками

- Банк и касса

- Расчеты с покупателями и поставщиками

- ЭДО в 1С Бухгалтерия

- Учет ТМЦ, складские операции

- Производство

- ОС и НМА в 1С:Бухгалтерии

- Зарплата и кадры

- Операции в 1С Бухгалтерии

- Администрирование

- Общие вопросы по 1С: Бухгалтерии

- Комиссионная торговля и маркетплейсы

- Экспорт, импорт, расчеты в валюте

-

- 4-ФСС в 1С Отчетность

- Бухгалтерская отчетность

- ЕНС и ЕНП

- ЕФС-1

- Налог на прибыль в 1С Отчетность

- Общие вопросы по 1С Отчетности

- Отчетность в Росстат

- Отчетность по НДФЛ

- Отчетность по УСН

- Отчетность СЗВ-ТД

- Патент

- РСВ

- СЗВ-СТАЖ, ПСФЛ (замена СЗВ-М)

- Транспортный, земельный и имущественный налог

- Учет НДС и отчетность по НДС

Книга доходов и расходов в 1С Бухгалтерия 8.3 (3.0)

Анна Михайленко

Руководитель 1С Консалтинга

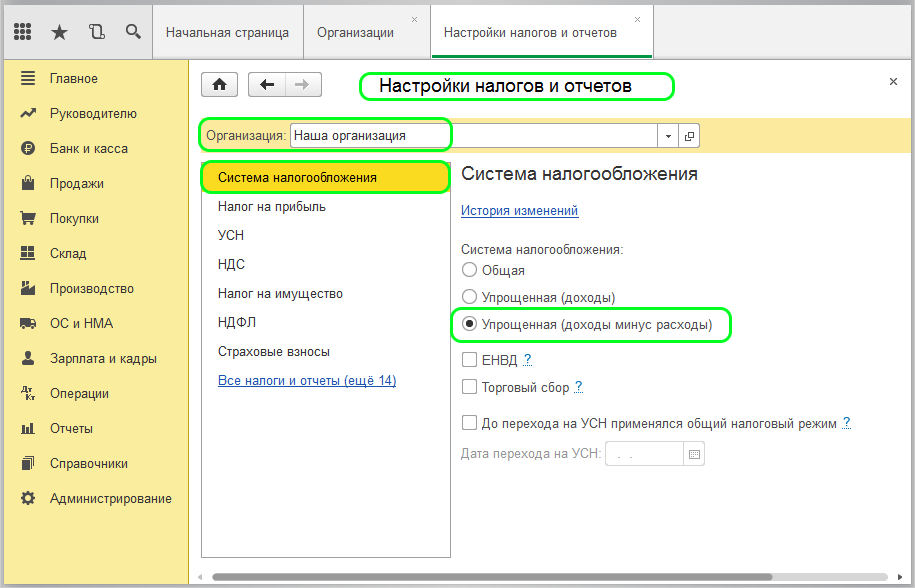

В конфигурации 1С 8.3 Бухгалтерия предприятия 3.0 для организаций, ведущих учет по УСН, помимо ручного ввода данных, предоставлена возможность заполнения КУДиР (Книга учета доходов и расходов) в автоматическом режиме по введенным в программу документам.

Выбор параметров по порядку признания расходов задается на вкладке «УСН» в разделе «Налоги и отчеты», причем налоговая база должна определяться по типу доход минус расход:

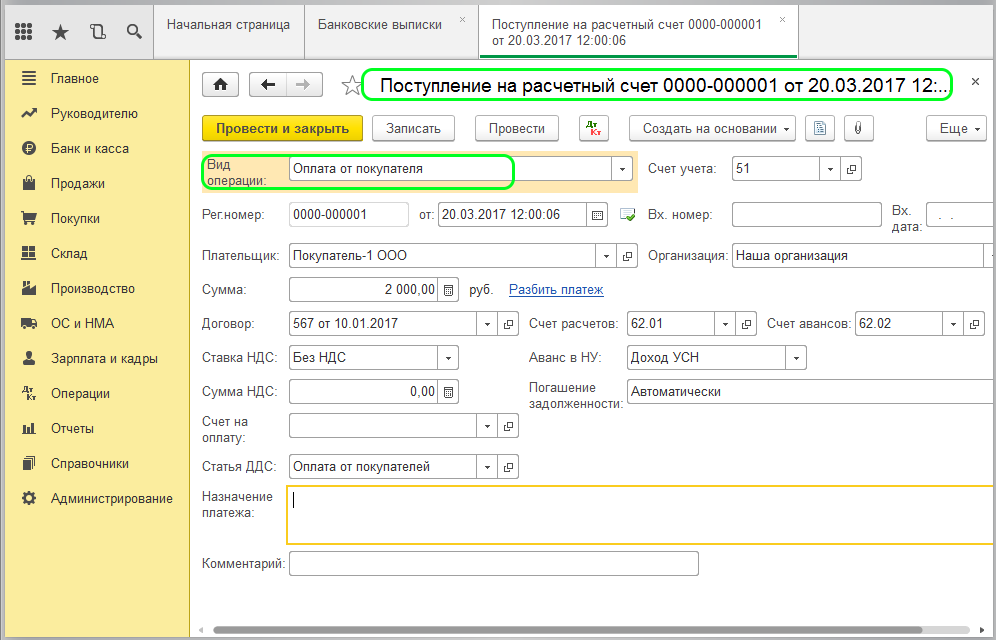

При формировании документов «Поступление на расчетный счет» в книге автоматически создается запись о полученном доходе. Рассмотрим на примере поступление оплаты на р/с организации от покупателя:

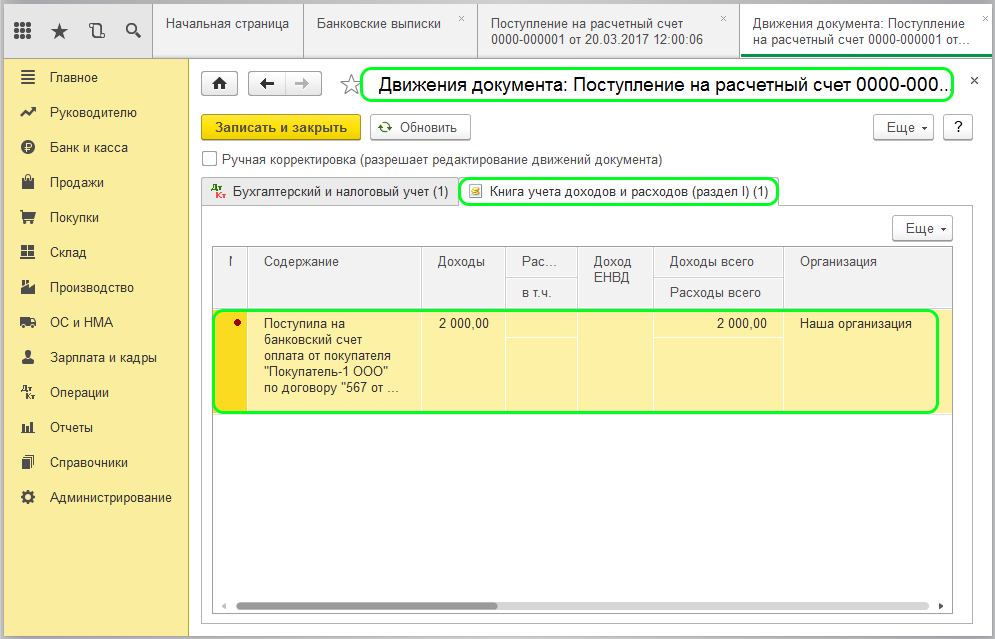

После проведения документа сформируется запись в регистре КУДиР.

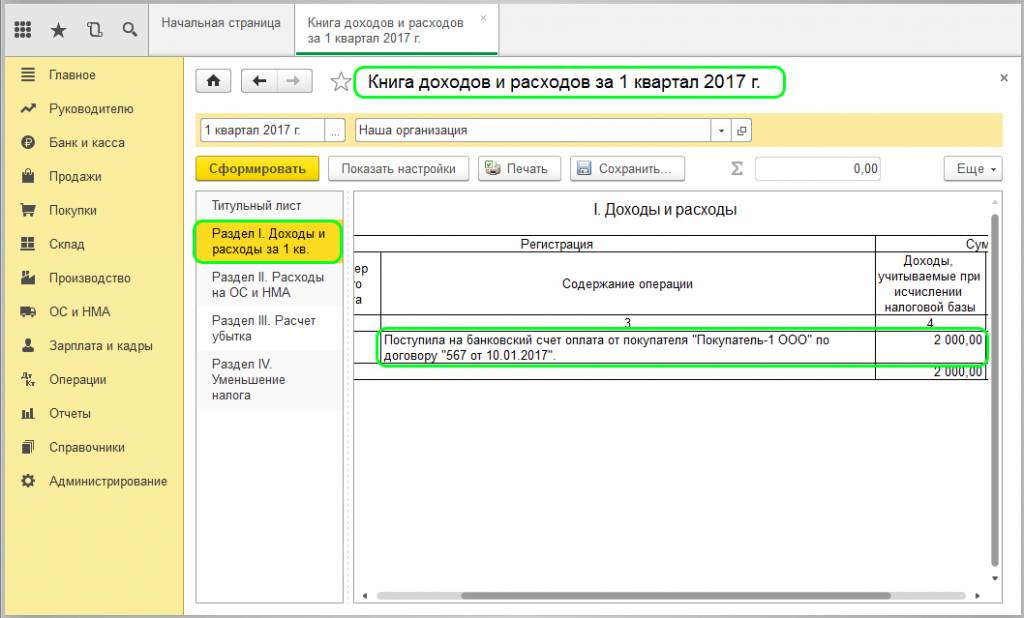

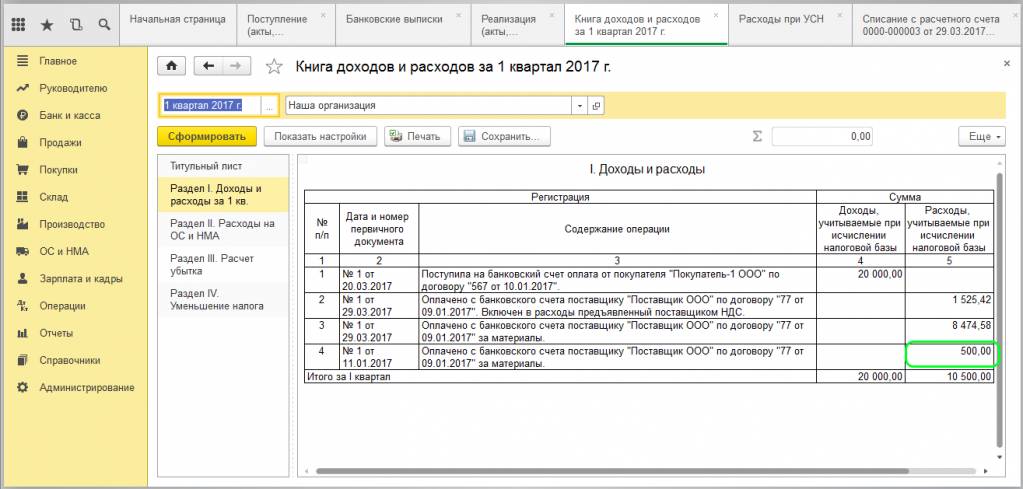

Проверим это. Заходим на вкладку меню «Отчеты» раздел «УСН» и раскроем пункт «Книга доходов и расходов»:

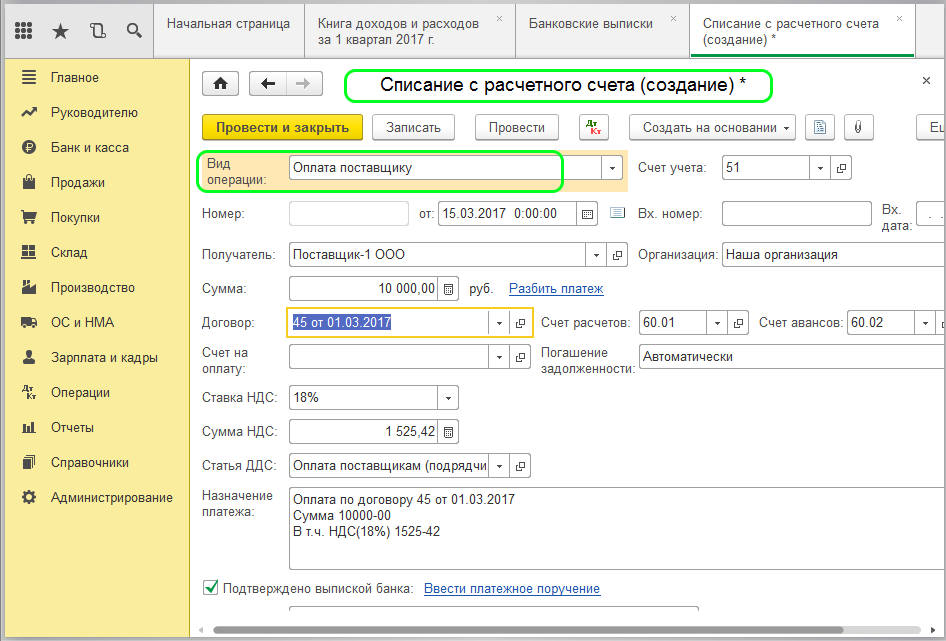

Как видим, запись отражается в 1 разделе книги. По учету расходов не забываем о порядке признания расходов, указанном в учетной политике организации. Рассмотрим на примере: по договору поставки списываем авансовый платеж поставщику за последующую поставку товара с р/с:

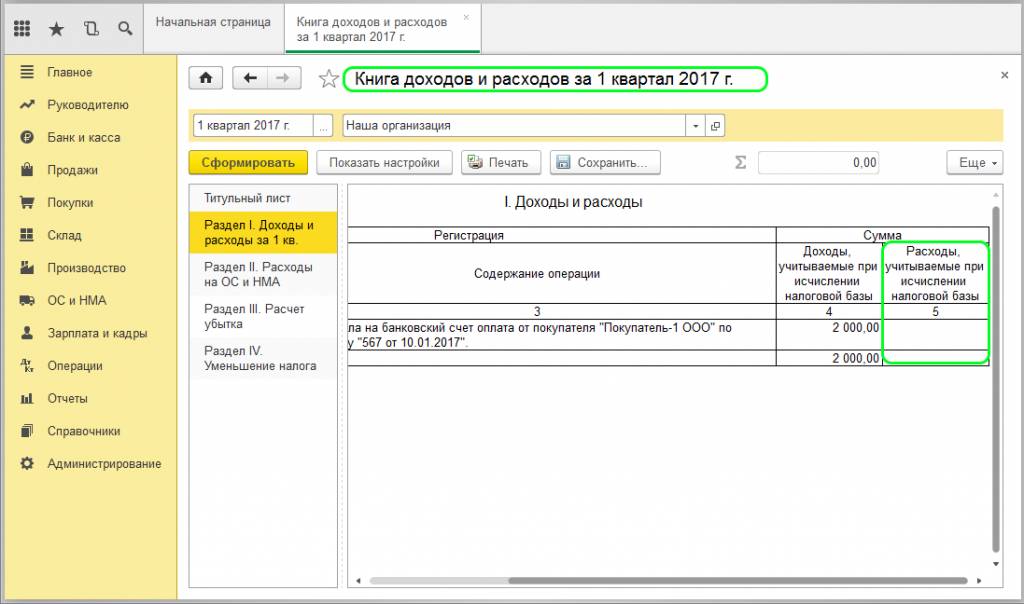

Вернемся в КУДиР:

5 колонка «Расходы, учитываемые при исчислении налоговой базы» не заполнена. Необходимо помнить, чтобы авансовая оплата поставщику числилась в расходе, должно быть отражено поступление и последующая реализация товара.

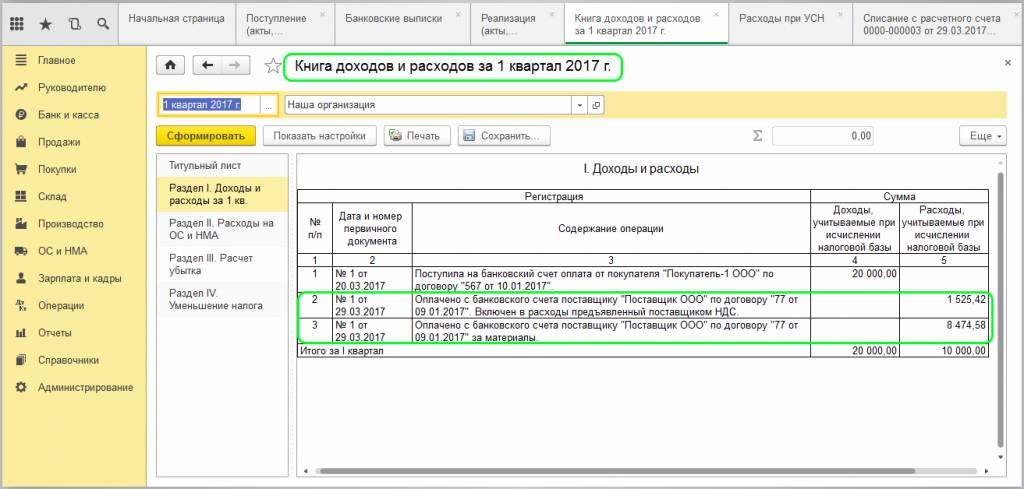

Регистрируем в программе накладную от поставщика, реализацию покупателю, после чего в 5 колонке книги отразится сумма, соответствующая поставке с выделением НДС отдельной строчкой:

Рассмотрим еще один пример. Оприходованы поступившие материалы без предоплаты. Сформируем книгу и проверим запись. Ее нет:

Оплачиваем поставщику некоторую сумму за поставку и еще раз формируем книгу:

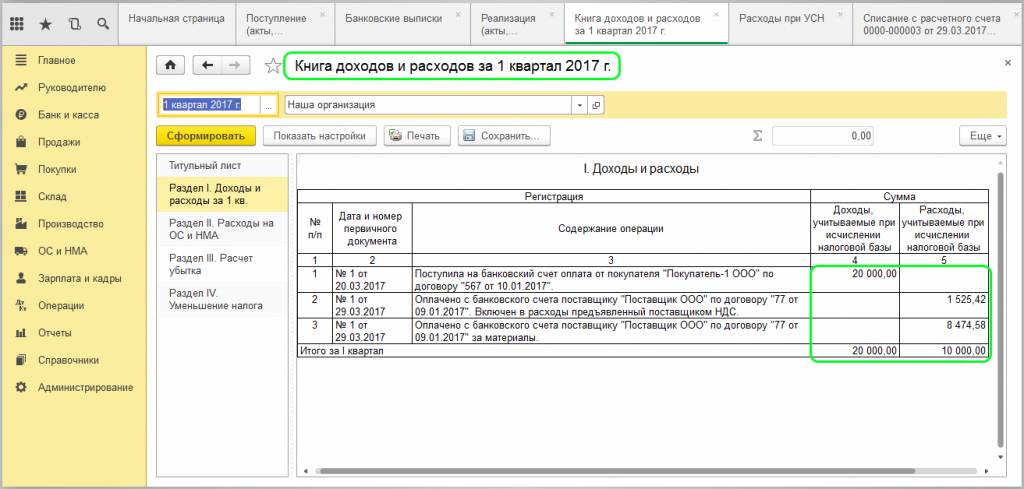

Делаем вывод, что расход будет признан и отражен в книге учетов доходов и расходов только при соблюдении последовательности действий и проведения документов.

Рассмотрим случай, при котором запись о реализации не попадет в КУДиР. Если сначала в программе оформлена была реализация, а впоследствии внесли оплату предыдущим числом. Для отражения в книге доходов и расходов требуется перепровести документ продажи (реализацию). Это имеет отношение к внесению документов или корректировок. Записи по основным средствам и нематериальным активам отразятся в книге только по принятию к учету НМА и вводу в эксплуатацию.

В отчете возможно появление ошибок, причиной может быть:

-

проведение документов не последовательно оформлено

-

при использовании документа «Операция» неверно указан вид операции

-

учетная политика организации некорректно настроена.

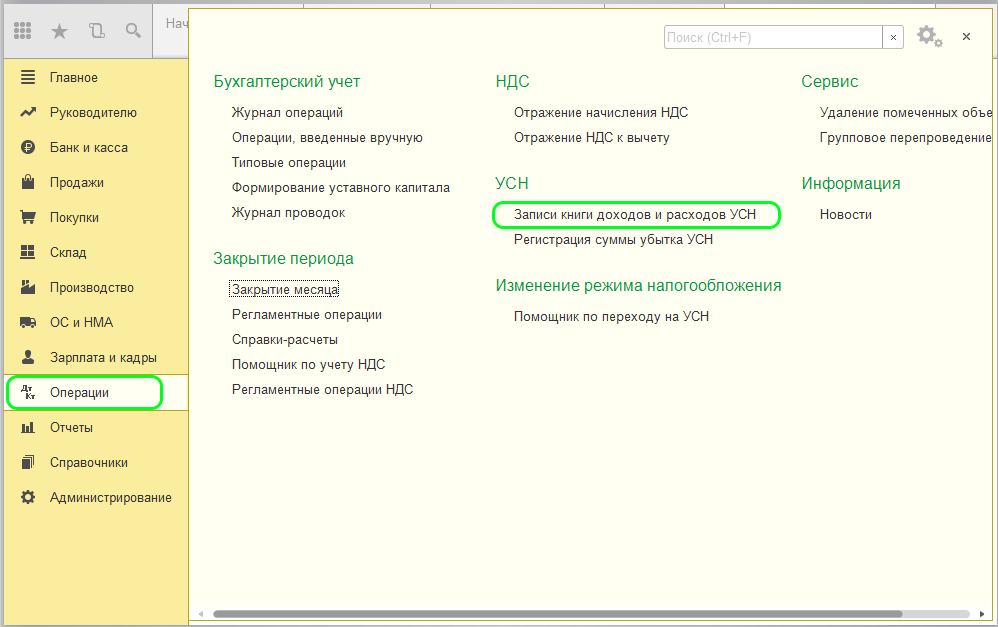

В КУДиР возможно внесение записей в ручном режиме. В этом случае используется документ «Записи книги доходов и расходов», который расположен на вкладке меню «Операции», раздел «УСН».

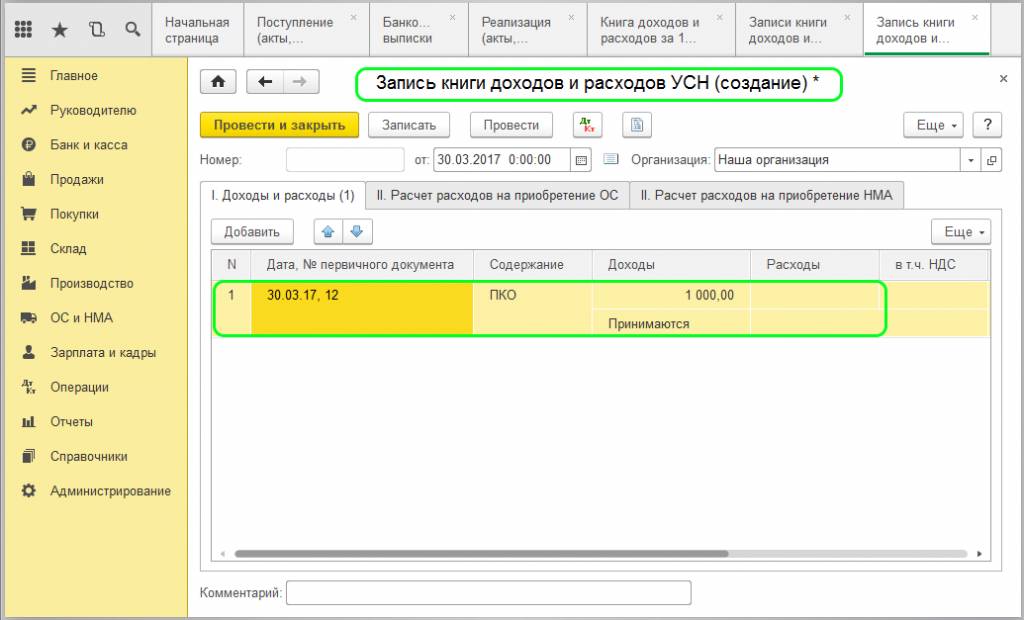

Для наглядного примера создадим приходный кассовый ордер на поступление наличных в кассу вручную и сформируем книгу:

Видим наличие записи в КУДиР, значит операция оформлена верно.

Сдайте отчетность легко и быстро с облачной 1С от Scloud

- Получайте актуальные обновления 1С без доплаты

- 3 консультации специалистов 1С в подарок