-

- Начало работы

- Работа со справочниками

- Банк и касса

- Расчеты с покупателями и поставщиками

- ЭДО в 1С Бухгалтерия

- Учет ТМЦ, складские операции

- Производство

- ОС и НМА в 1С:Бухгалтерии

- Зарплата и кадры

- Операции в 1С Бухгалтерии

- Администрирование

- Общие вопросы по 1С: Бухгалтерии

- Комиссионная торговля и маркетплейсы

- Экспорт, импорт, расчеты в валюте

-

- 4-ФСС в 1С Отчетность

- Бухгалтерская отчетность

- ЕНС и ЕНП

- ЕФС-1

- Налог на прибыль в 1С Отчетность

- Общие вопросы по 1С Отчетности

- Отчетность в Росстат

- Отчетность по НДФЛ

- Отчетность по УСН

- Отчетность СЗВ-ТД

- Патент

- РСВ

- СЗВ-СТАЖ, ПСФЛ (замена СЗВ-М)

- Транспортный, земельный и имущественный налог

- Учет НДС и отчетность по НДС

Учет малоценных объектов по ФСБУ 6/2020 в 1С:Бухгалтерия

Редакция Scloud

Scloud.ru

Согласно ПБУ 6/01 малоценными объектами признавались объекты, стоимостью ниже 40 тысяч рублей, а по ФСБУ 6/2020 определять малоценные объекты сможет организация исходя их принципа существенности. То есть определенного стоимостного порога нет, ее определяет каждый экономический субъект конкретно для себя.

Согласно ФСБУ 5/2019 Запасы, которое будет обязательным для применения с отчетности за 2021 год, организации могут относить стоимость затрат на несущественные запасы и основные средства (в том числе спецодежду и спецоснастку) в затраты сразу же, в момент приобретения/создания.

Таким образом, немного конкретизируем разбивку материальных объектов по уровню существенности:

Несущественные – материалы, малоценные основные средства не зависимо от срока использования. Расходы на приобретение включаются в расходы единовременно.

Запасы – существенные материалы, учитываемые на 10 счете со сроком использования менее 12 месяцев. Включаются в расходы при передаче в производство.

Основные средства – существенные МПЗ, поступающие на 08 или 07 счет, срок службы более 12 месяцев. Начисляется амортизация после ввода в эксплуатацию.

Итак, малоценные объекты – это оборудование и запасы, признанные несущественными, в бухгалтерском учете включаются в расходы при поступлении и чаще всего требуют контроля и ответственных лиц (спецодежда, мебель, офисная техника, инструменты, огнетушители). В налоговом учете расходы списываются при выдаче сотруднику.

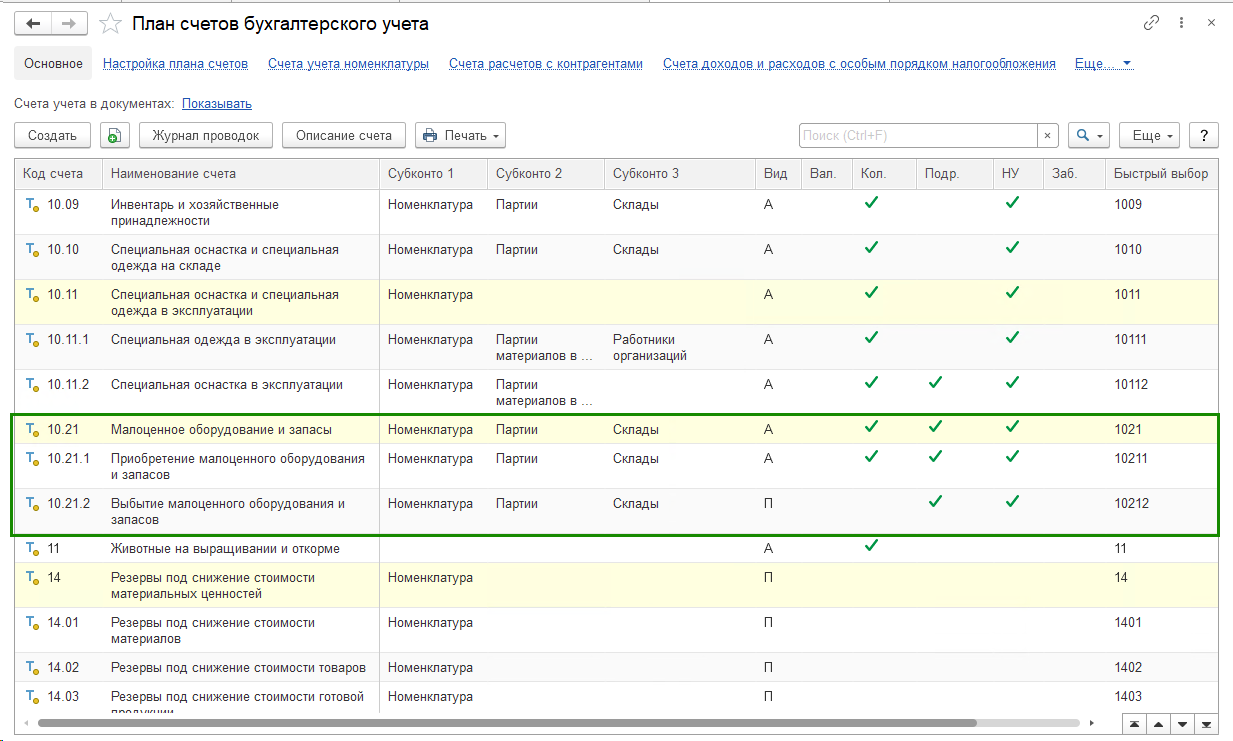

Для учета малоценных объектов предусмотрен отдельный счет 10.21 Малоценные объекты.

На счете 10.21.1 будет отражаться информация по поступлению малоценных объектов

Счет 10.21.2 используется для отражения расходов на малоценные объекты (по аналогии с 02 счетом)

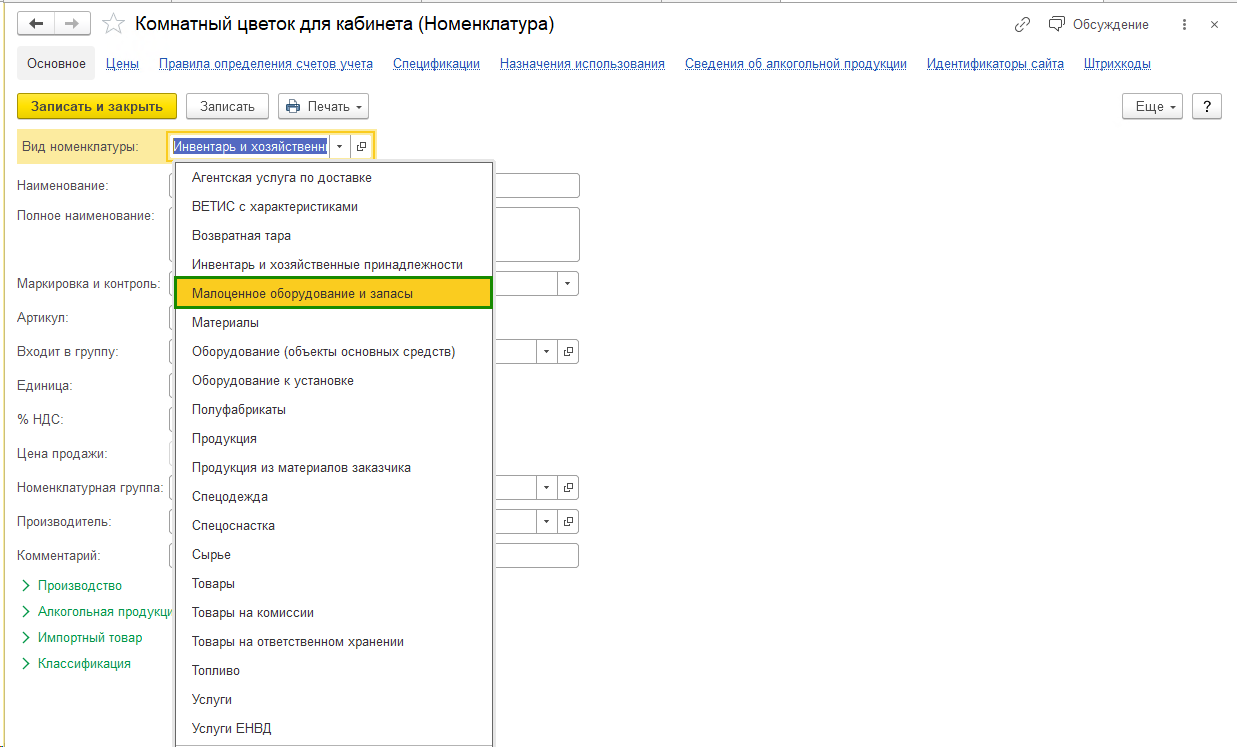

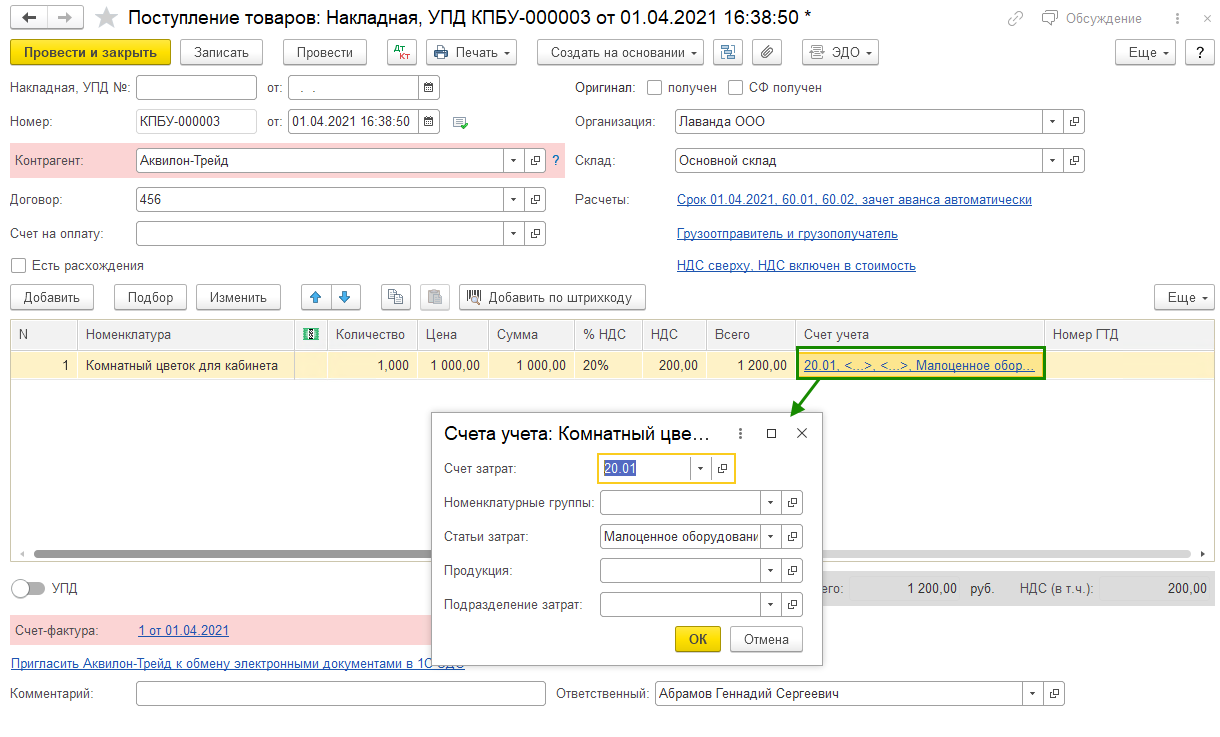

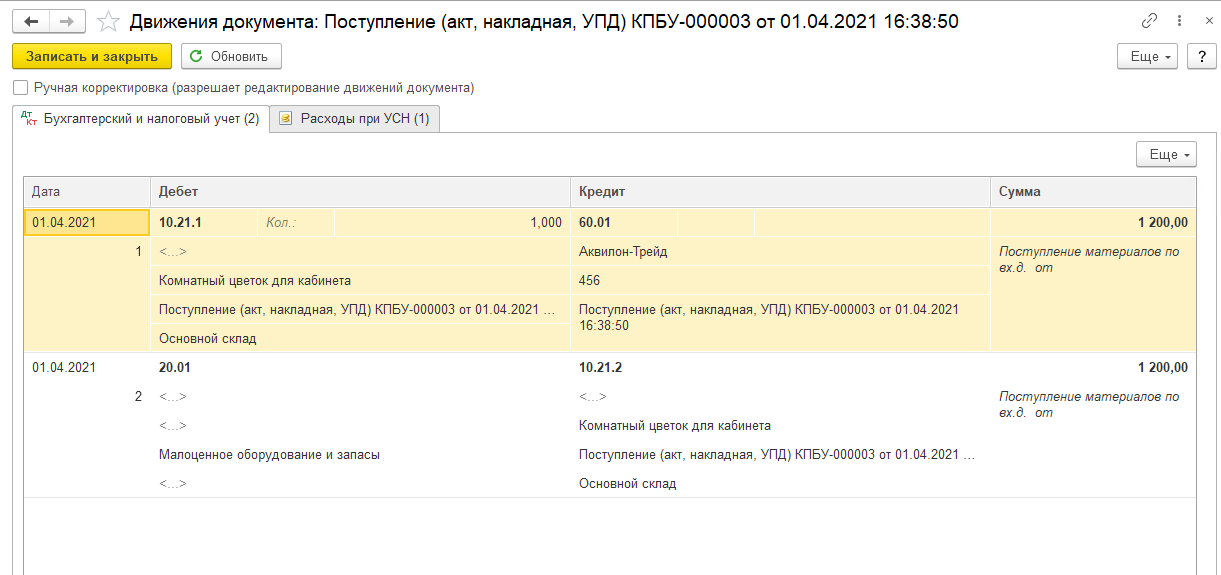

Помимо новых счетов учета для малоценных объектов появился новый отдельный вид номенклатуры Малоценное оборудование и запасы. При выборе в документе поступления в табличной части номенклатуру с этим видом номенклатуры, вместо счета учета сразу же указывается счет учета затрат и аналитика к нему. Проводки будет выглядеть следующим образом:

Для малоценных объектов возможно перемещение между складами, выдача сотруднику, то есть работать с ними в программе можно как и с любыми другими материалами. Главное – верно указать счет учета: 10.21.1.

Отслеживать и контролировать движение малоценных объектов можно из ОСВ по счету 10.21 в разрезе субсчетов, а также по забалансовому счету МЦ.04 и увидеть малоценные объекты, переданные сотрудникам.

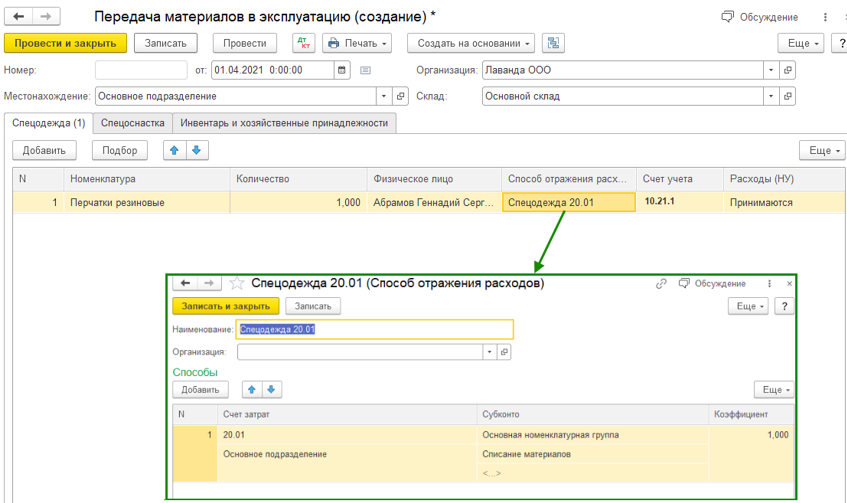

Отразить передачу сотруднику можно документом Передача материалов в эксплуатацию (Склад – Передача материалов в эксплуатацию)

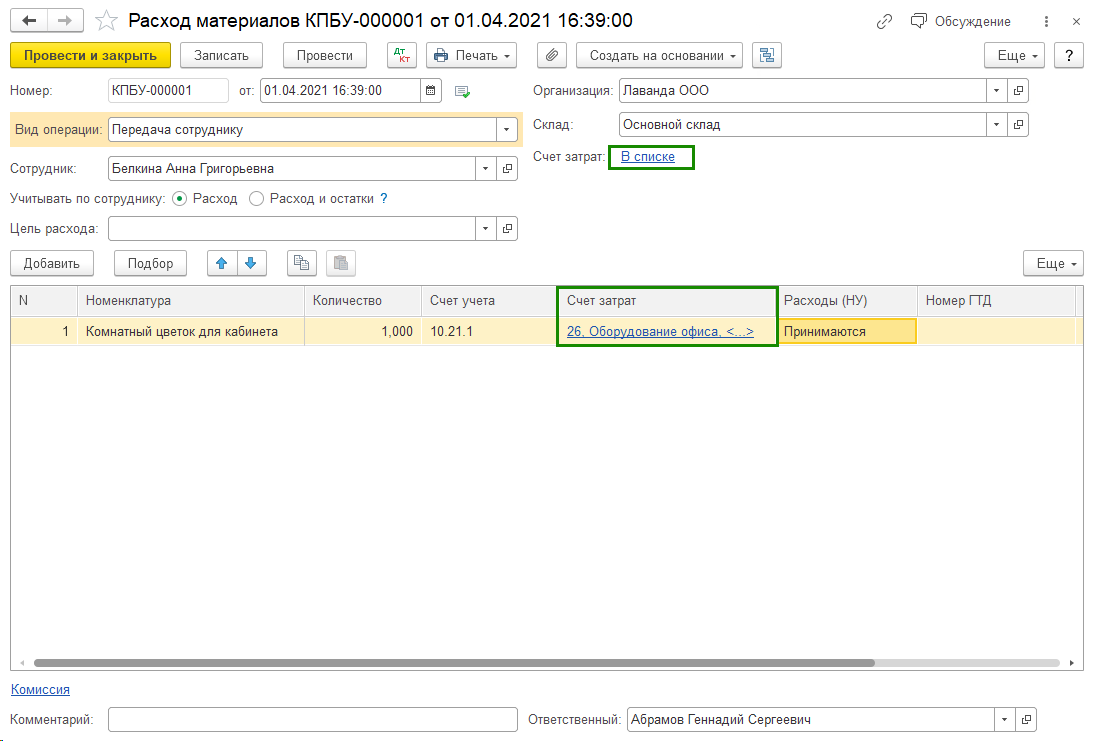

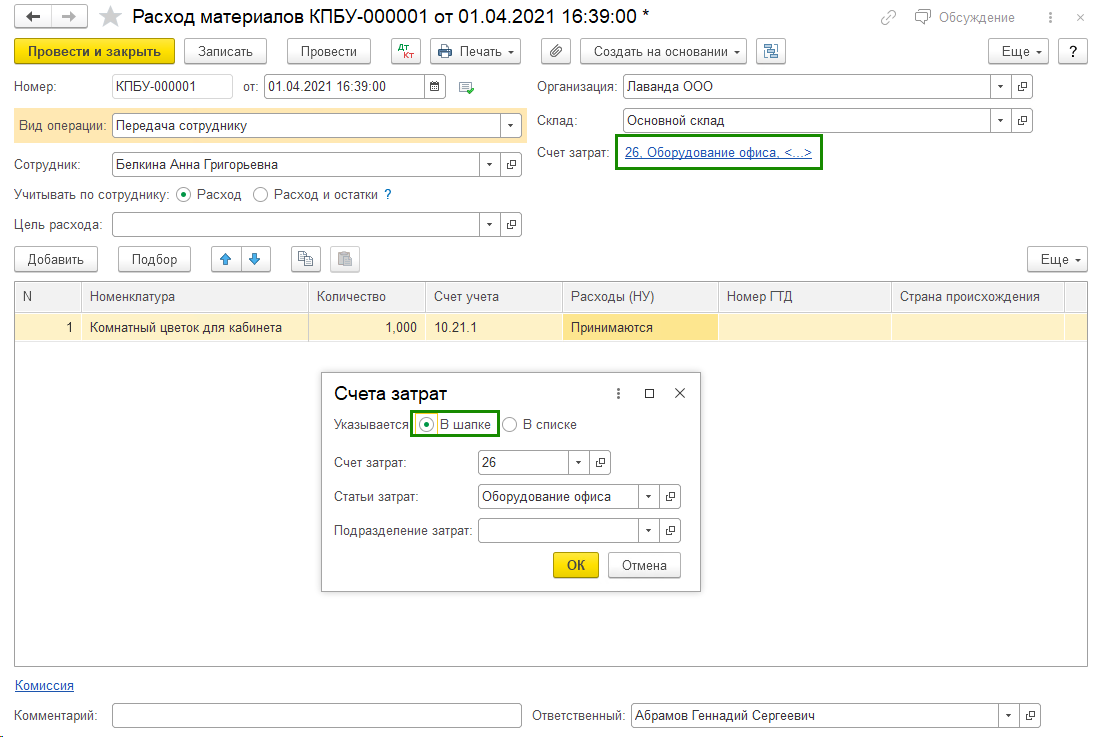

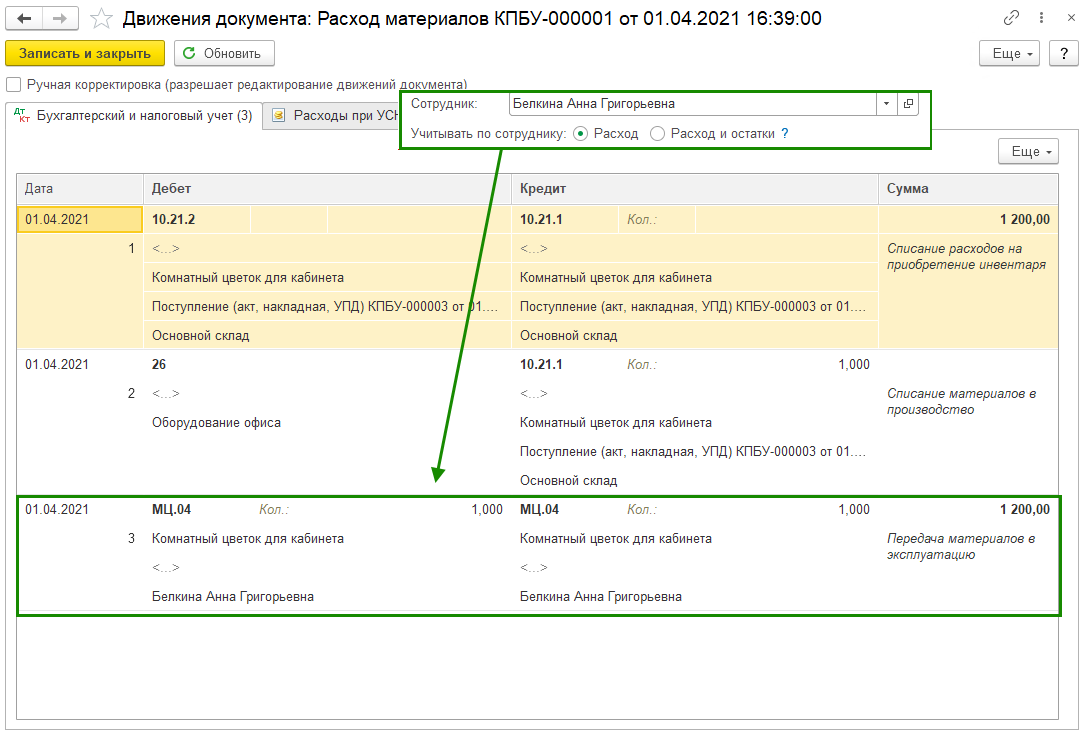

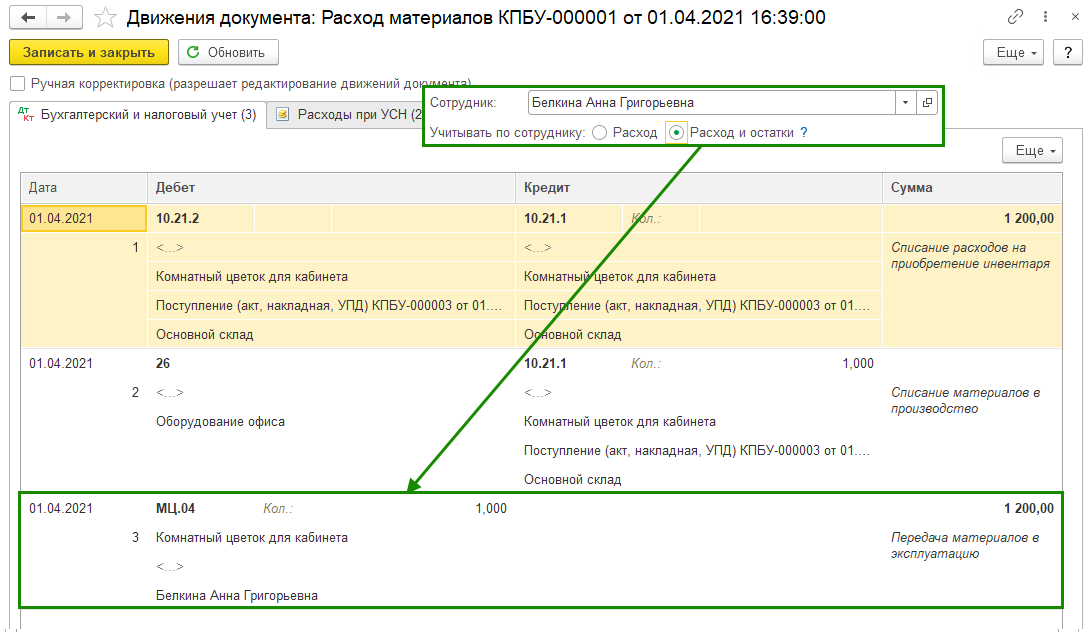

Или документом Расход материалов (требование-накладная) (Склад - Расход материалов (требование-накладная)). При выбранном в документе виде операции Использование материалов это обычное требование-накладная, а если выбрать видом операции передача сотруднику, то можно выбрать в шапке сотрудника для передачи и каким способом учитывать данный малоценный объект по сотруднику – только в расход или с остатками. Счет затрат может быть указан в целом для всего документе, если определяется в шапке, а также отдельно для каждой номенклатуры, если выбрать отображение в списке.

При выборе учета по сотруднику Расход, будет сформирована проводка по Дт и Кт забалансового счета МЦ.04

И проводка только по Дт МЦ.04 при выборе учета Расход и остатки:

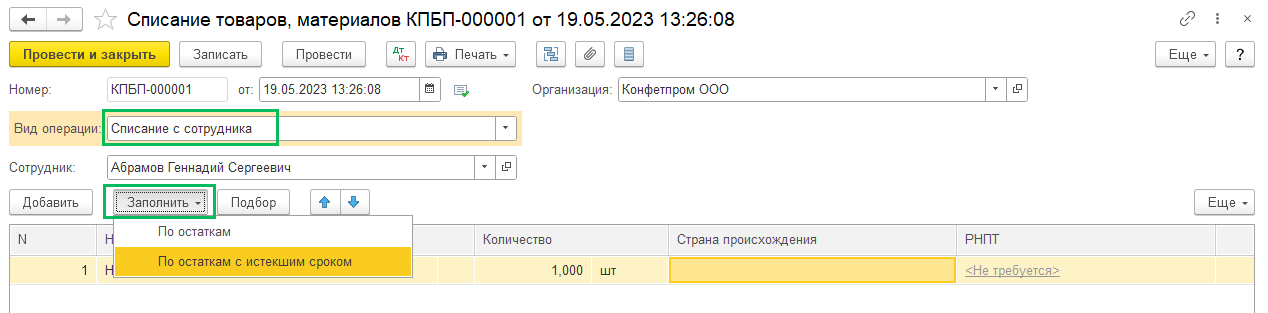

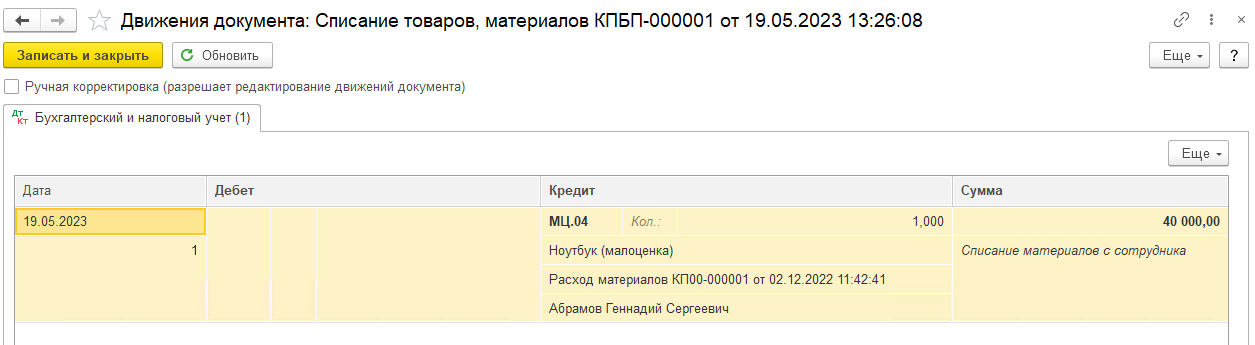

Для списания малоценных объектов используйте документ Списание материалов (Склад – Списание товаров, материалов) с видом операции Списание с сотрудника. В шапке укажите дату списания и сотрудника.

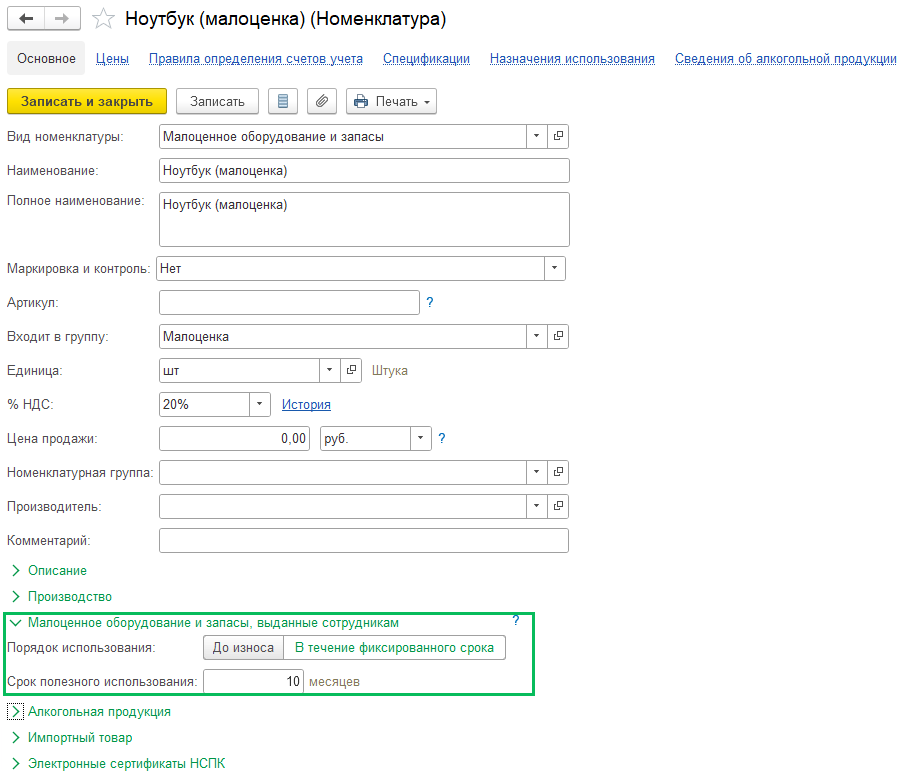

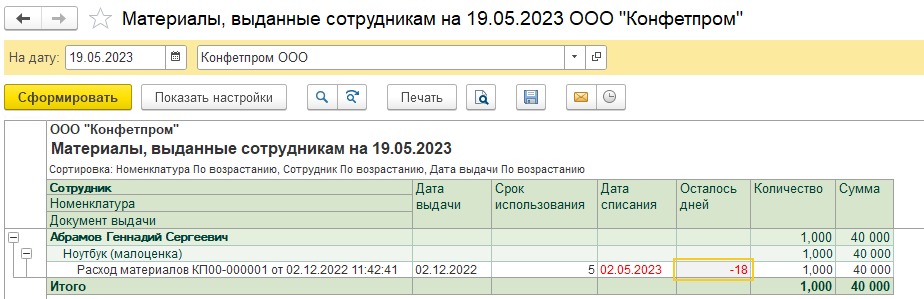

Табличную часть можно заполнить по кнопке Заполнить – По остаткам или По остаткам с истекшим сроком. Остатки с истекшими сроками будут считаться программой, если в карточке номенклатуры во вкладке Малоценное оборудование и запасы, выданные сотрудникам переключатель установлен в положение В течении фиксированного срока. Если же переключатель в положении До износа, то определять, когда списывать такой малоценный объект, необходимо будет вручную.

Проверить малоценные запасы по срокам списания можно с помощью отчета в разделе Склад – Материалы, выданные сотрудникам

После проведения документа Списание товаров, материалов получаем следующие проводки:

Сдайте отчетность легко и быстро с облачной 1С от Scloud

- Получайте актуальные обновления 1С без доплаты

- 3 консультации специалистов 1С в подарок