-

- Начало работы

- Работа со справочниками

- Банк и касса

- Расчеты с покупателями и поставщиками

- ЭДО в 1С Бухгалтерия

- Учет ТМЦ, складские операции

- Производство

- ОС и НМА в 1С:Бухгалтерии

- Зарплата и кадры

- Операции в 1С Бухгалтерии

- Администрирование

- Общие вопросы по 1С: Бухгалтерии

- Комиссионная торговля и маркетплейсы

- Экспорт, импорт, расчеты в валюте

-

- 4-ФСС в 1С Отчетность

- Бухгалтерская отчетность

- ЕНС и ЕНП

- ЕФС-1

- Налог на прибыль в 1С Отчетность

- Общие вопросы по 1С Отчетности

- Отчетность в Росстат

- Отчетность по НДФЛ

- Отчетность по УСН

- Отчетность СЗВ-ТД

- Патент

- РСВ

- СЗВ-СТАЖ, ПСФЛ (замена СЗВ-М)

- Транспортный, земельный и имущественный налог

- Учет НДС и отчетность по НДС

Доп затраты лизингополучателя БП 3.0

Ирина Попова

Методист отдела 1С Scloud

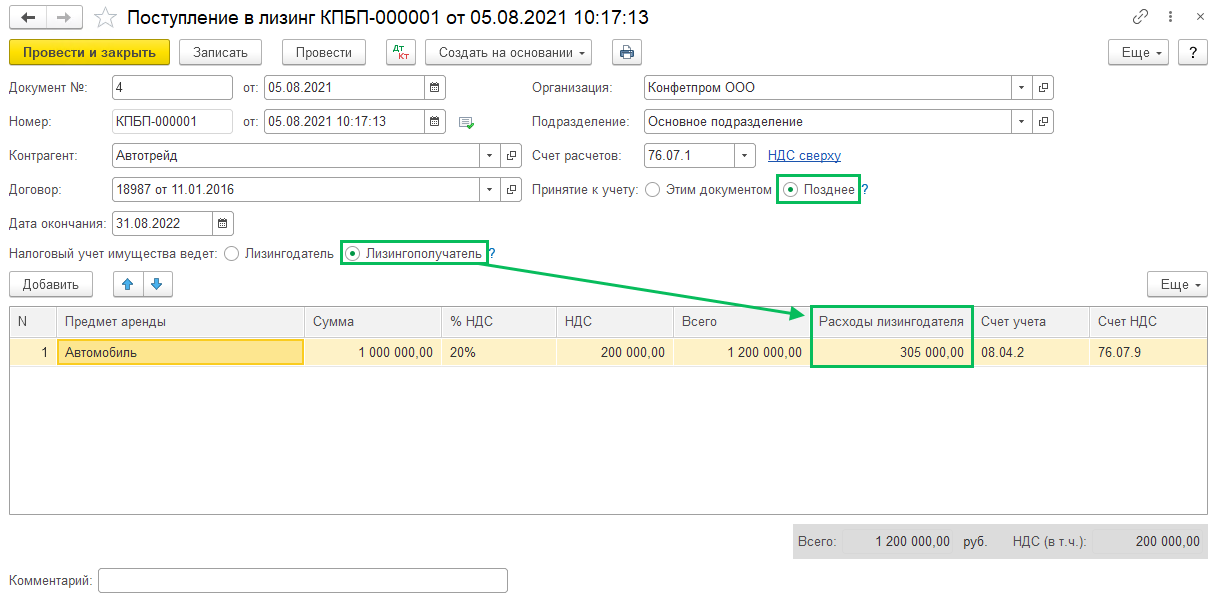

Если при поступлении ОС в лизинг лизингополучатель несет дополнительные расходы, то в таком случае в документе Поступление в лизинг (ОС и НМА – Поступление в лизинг) переключатель Принятие к учету должен стоять в положении Позднее.

Обратите внимание на показатель Налоговый учет имущества ведет в шапке, если он ведется Лизингополучателем, то в табличной части документа Поступление в лизинг указываются Расходы лизингодателя (должна быть указана в договоре самим лизингодателем).

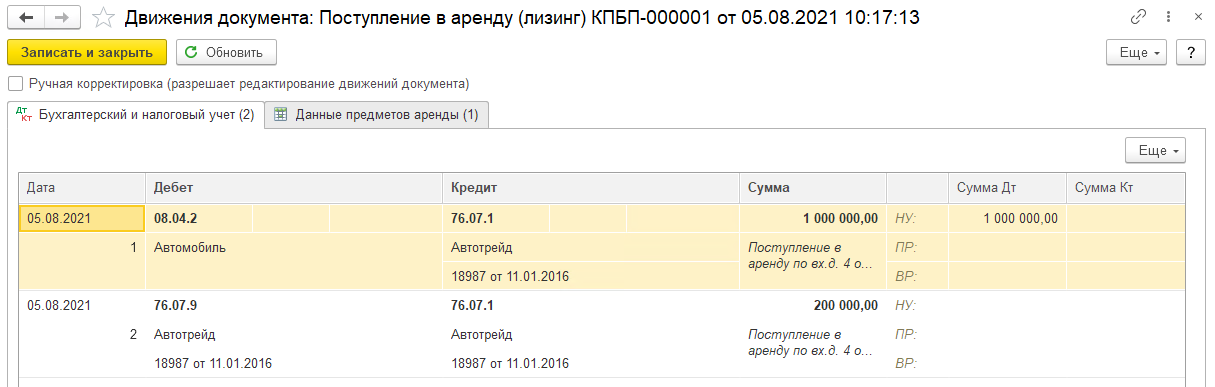

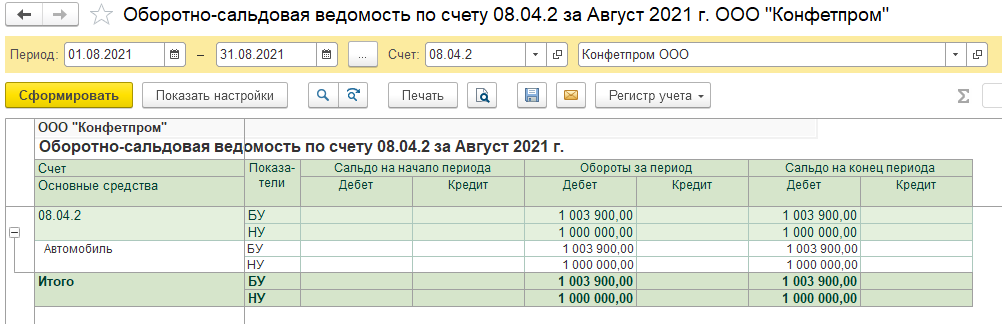

Так как объект лизинга принимается позднее, то на данный момент его стоимость будет учтена на счете 08.04.2 "Приобретение основных средств", доп затраты также будут копиться на счете 08.04.2.

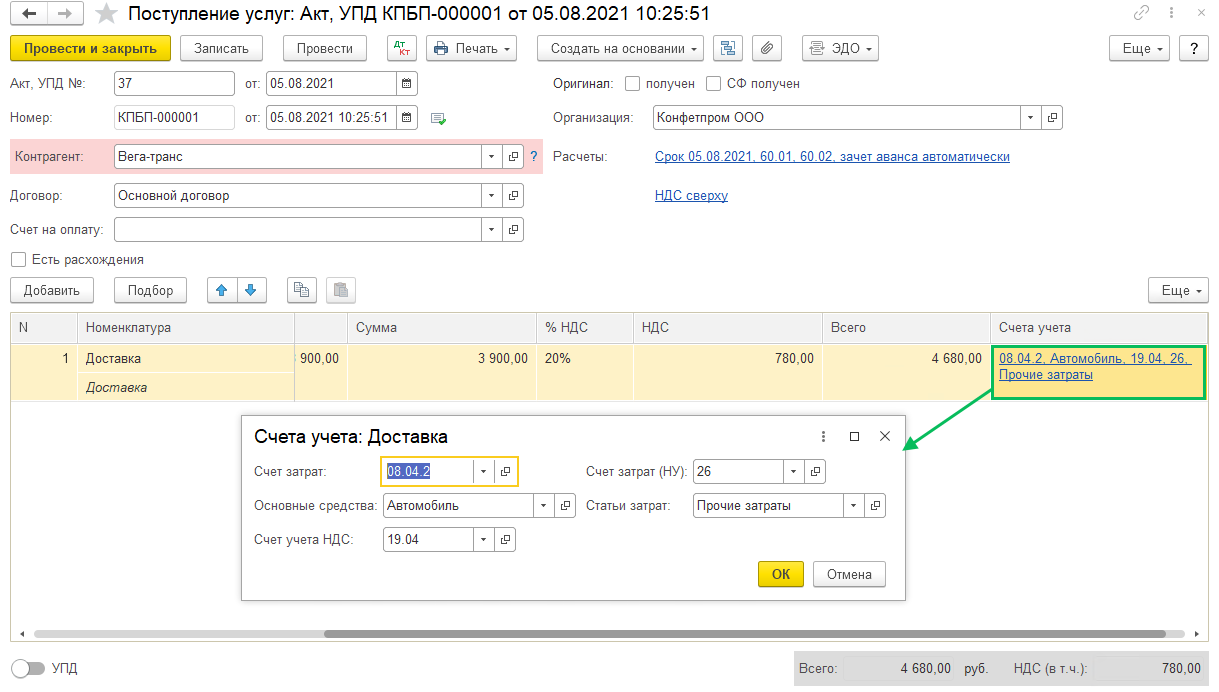

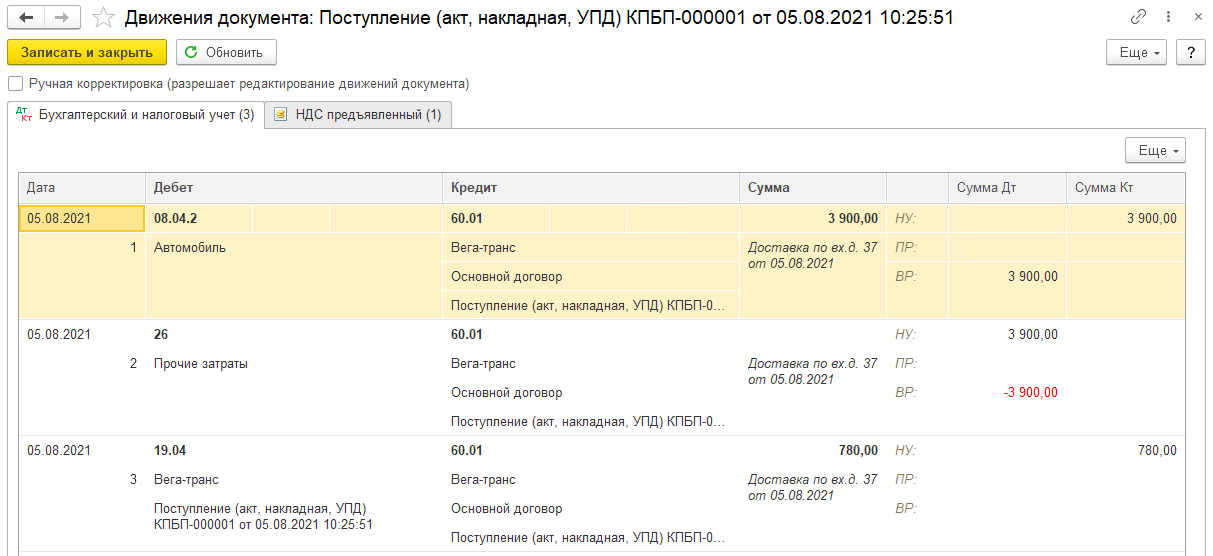

Отразить дополнительные расходы можно документом Поступление (Покупки – Поступление (акту, накладные, УПД) – Поступление), главное в счете учета затрат указывать счет 08.04.2 и в аналитике Основные средства подбирать то ОС, по которому проходят доп расходы. В налоговом учете дополнительные затраты на поступление ОС в лизинг не учитываются, поэтому они сразу учитываются в составе расходов по НУ.

Проверить правильность отнесение дополнительных расходов можно сформировав ОСВ по счету 08.04.2 (Отчеты – Оборотно-сальдовая ведомость по счету). В БУ и НУ сумма будет отличаться.

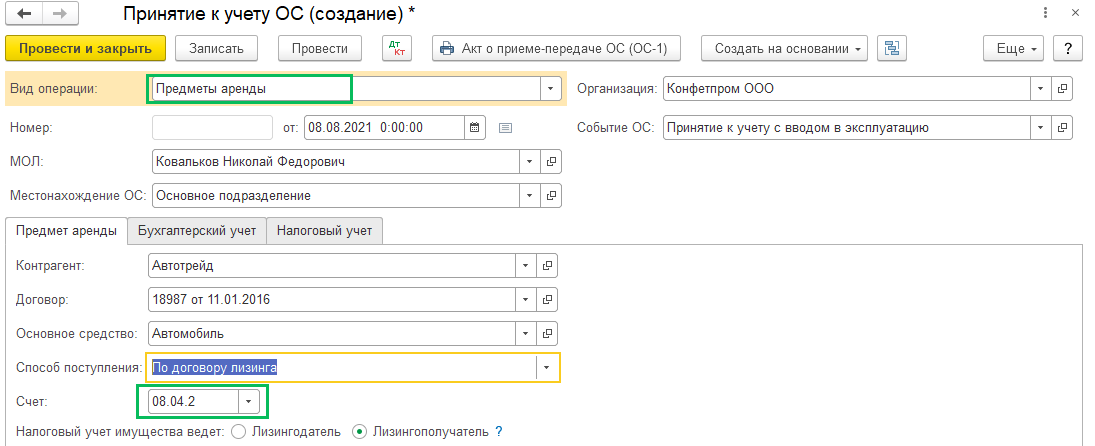

После учету всех доп расходов, предмет лизинга принимается к учету документом Принятие к учету ОС (ОС и НМА – Принятие к учету ОС), вид операции – предметы аренды. На вкладке Предмет аренды Счет: 08.04.2, способ поступления: По договору лизинга.

Сдайте отчетность легко и быстро с облачной 1С от Scloud

- Получайте актуальные обновления 1С без доплаты

- 3 консультации специалистов 1С в подарок