-

- Начало работы

- Работа со справочниками

- Банк и касса

- Расчеты с покупателями и поставщиками

- ЭДО в 1С Бухгалтерия

- Учет ТМЦ, складские операции

- Производство

- ОС и НМА в 1С:Бухгалтерии

- Зарплата и кадры

- Операции в 1С Бухгалтерии

- Администрирование

- Общие вопросы по 1С: Бухгалтерии

- Комиссионная торговля и маркетплейсы

- Экспорт, импорт, расчеты в валюте

-

- 4-ФСС в 1С Отчетность

- Бухгалтерская отчетность

- ЕНС и ЕНП

- ЕФС-1

- Налог на прибыль в 1С Отчетность

- Общие вопросы по 1С Отчетности

- Отчетность в Росстат

- Отчетность по НДФЛ

- Отчетность по УСН

- Отчетность СЗВ-ТД

- Патент

- РСВ

- СЗВ-СТАЖ, ПСФЛ (замена СЗВ-М)

- Транспортный, земельный и имущественный налог

- Учет НДС и отчетность по НДС

Выход физ лица из состава участников с выплатой действительной доли БП 3.0

Маргарита Матевосова

Методист отдела 1С Scloud

1. Расчет действительной суммы доли

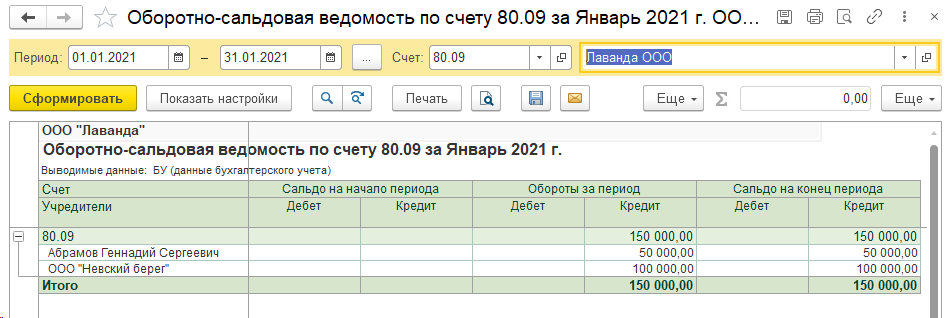

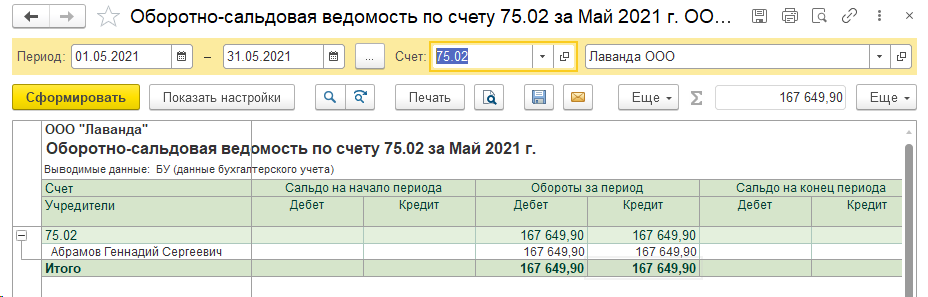

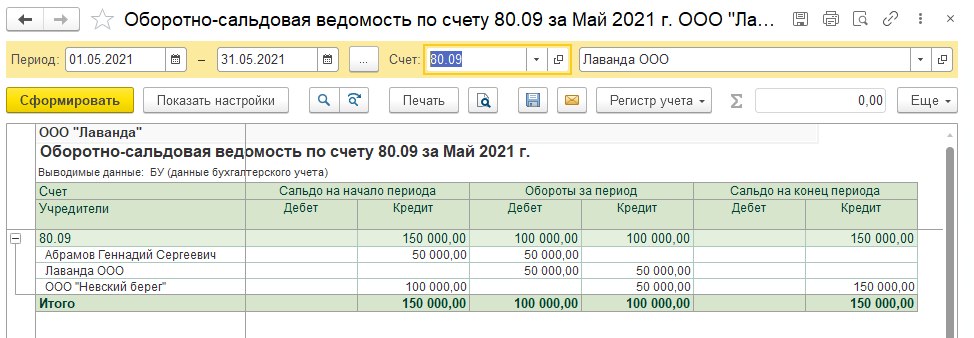

Проанализировать состав участников и номинальную стоимость их долей можно в ОВС по счету 80.09 Прочий капитал (Отчеты – Оборотно-сальдовая ведомость по счету)

Далее необходимо рассчитать действительную долю участника, который выходит из состава участников по формуле:

Действительная стоимость доли участника=Чистые активы организации × Размер доли в УК в%

Размер чистых активов организации можно узнать из Отчета об изменениях капитала на последнее число месяца, предшествующего выходу физического лица из состава участников, строка 3600. В нашем случае это 503 000 рублей.

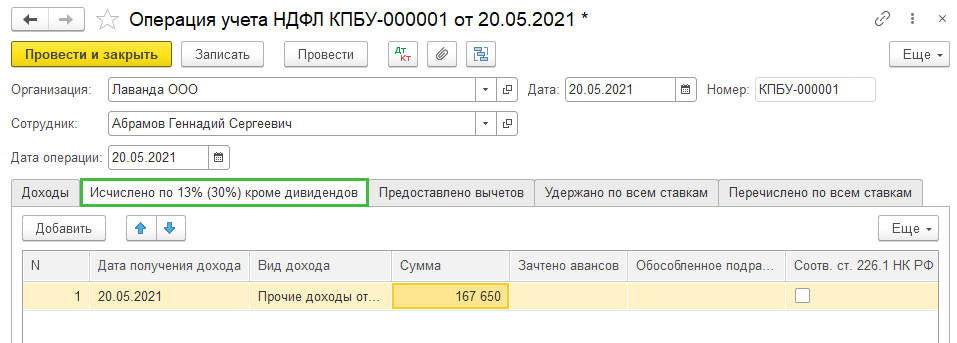

Действительная стоимость доли участника = 503 000 × 33,33% = 167 649,9 рублей

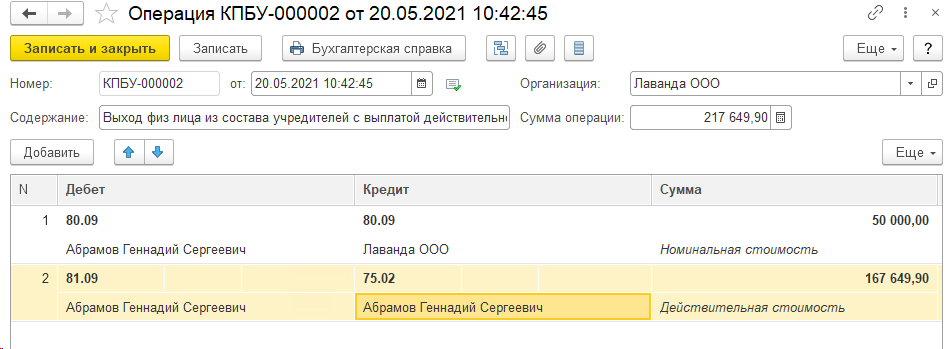

503 000 – 150 000 = 353 000 рублей, этой суммы достаточно для выплаты действительной доли.

Для этого создается Операция, введенная вручную (Операции – Операции, введенные вручную – Создать – Операция). В операции будет две проводки, в первой будет отражена номинальная стоимость доли вышедшего участника и ее переход обществу, а во второй отражена задолженность по выплате действительной стоимости доли выходящему участнику.

В проводках по дебету указывайте физ лицо из справочника Физические лица, а во второй проводке по кредиту из справочника Контрагенты, так как выплата будет совершена физ лицу, как контрагенту.

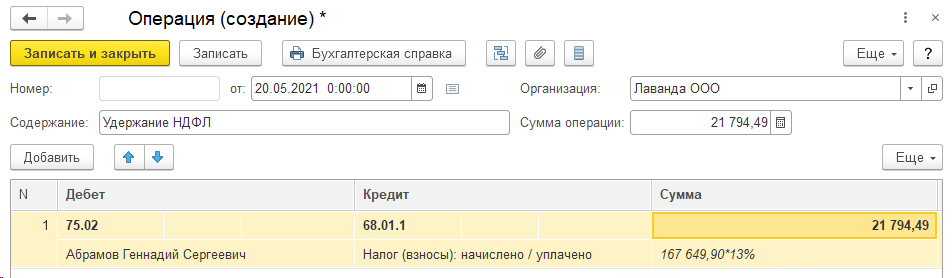

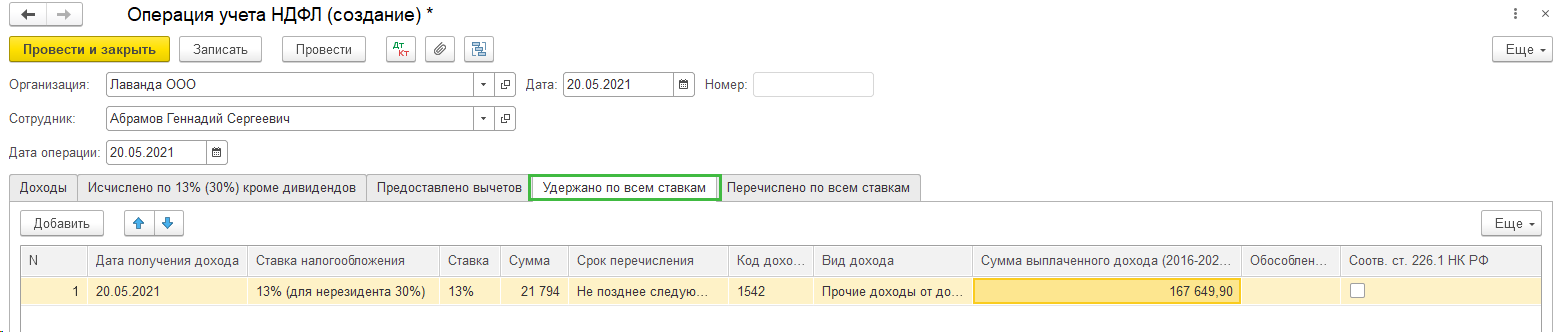

2. Удержание НДФЛ

Еще одной Операцией отражаем удержание НДФЛ с выплаченной действительной доли.

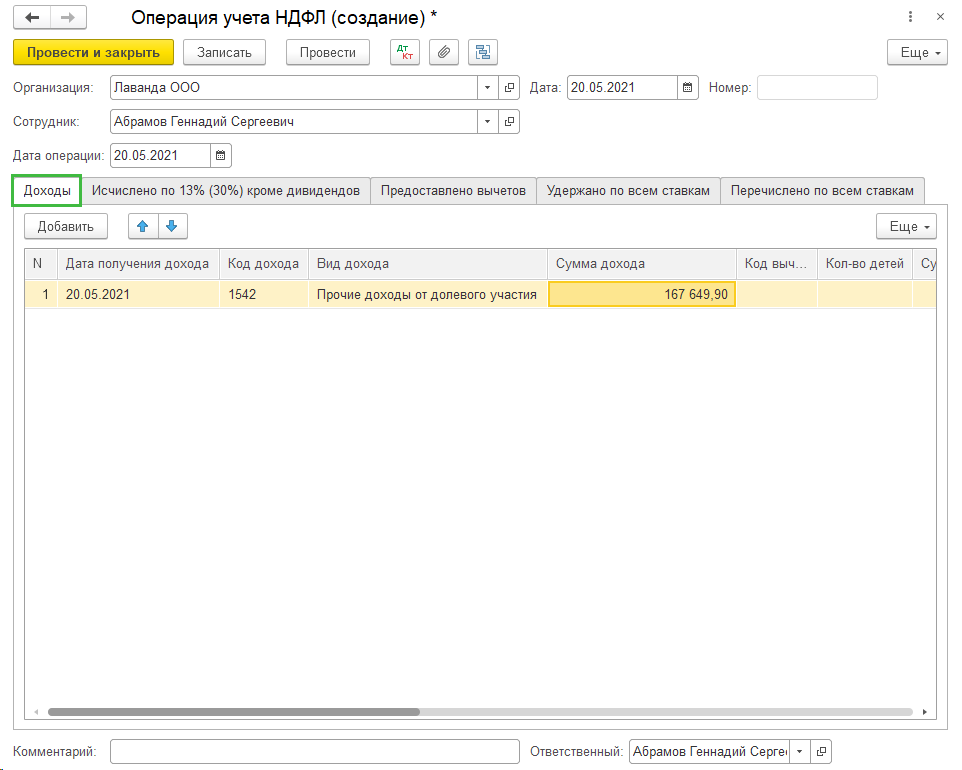

Для отражения в отчетности по НДФЛ создается документ Операция учета НДФЛ (Зарплата и кадры – Все документы по НДФЛ - Создать – Операция учета НДФЛ)

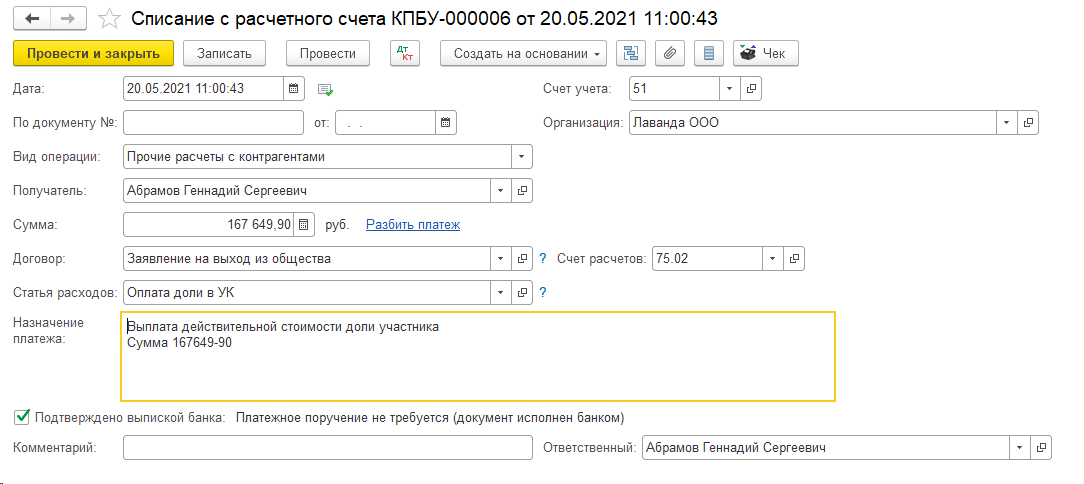

3. Выплата действительной доли

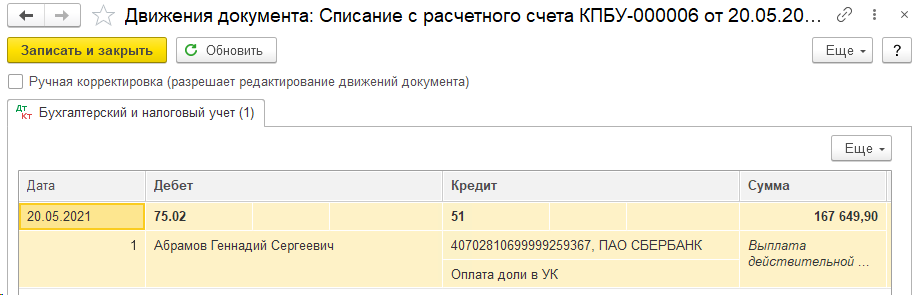

Для выплаты действительной доли вышедшему участнику создаем документ Списание с расчетного счета с видом Прочие расчеты с контрагентами (Банк и касса – Банковские выписки – Списание).

Формирует ОСВ по счету 75.02 для проверки отсутствия задолженности перед вышедшим участником.

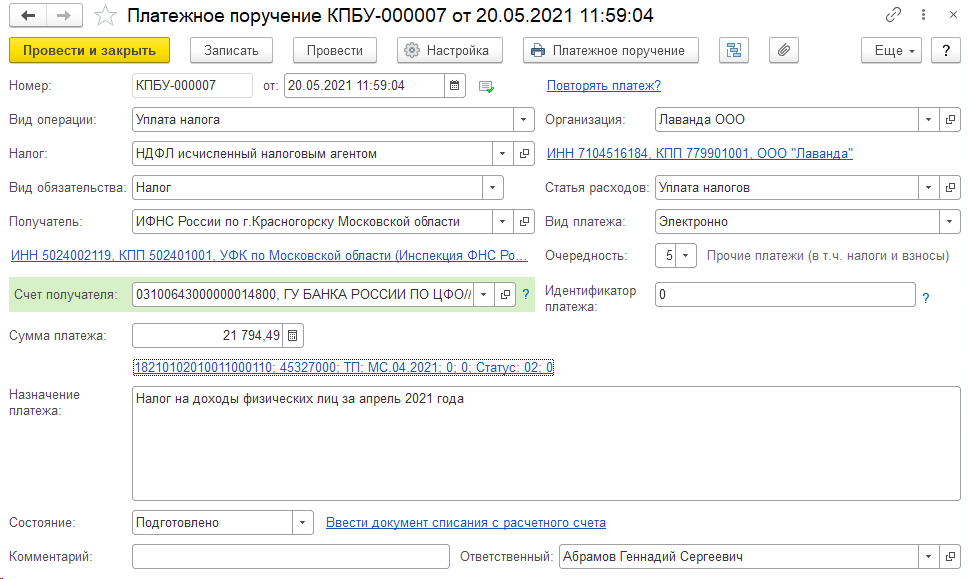

4. Перечисление НДФЛ в бюджет

Формируем Платежное поручение на уплату НДФЛ (Банк и кассам – Платежные поручения)

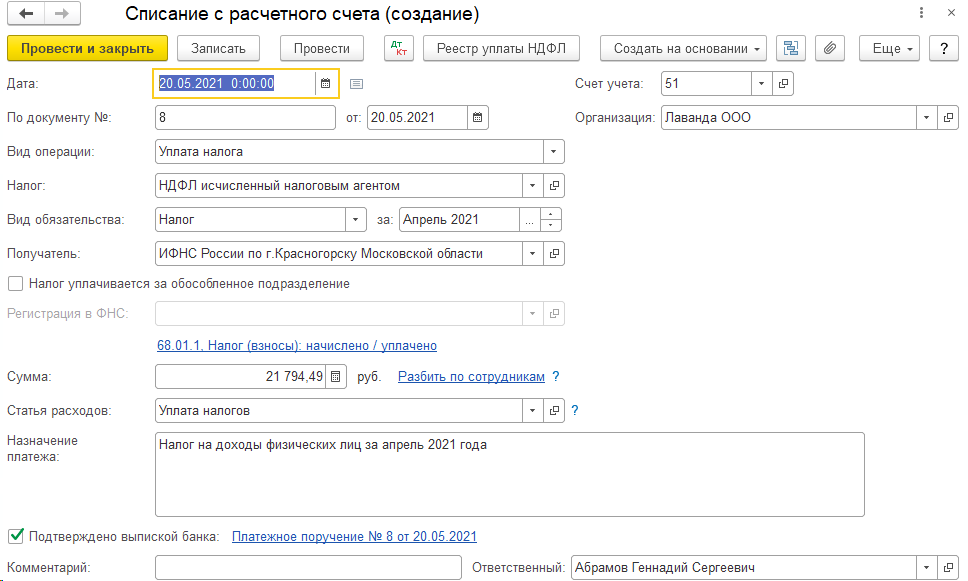

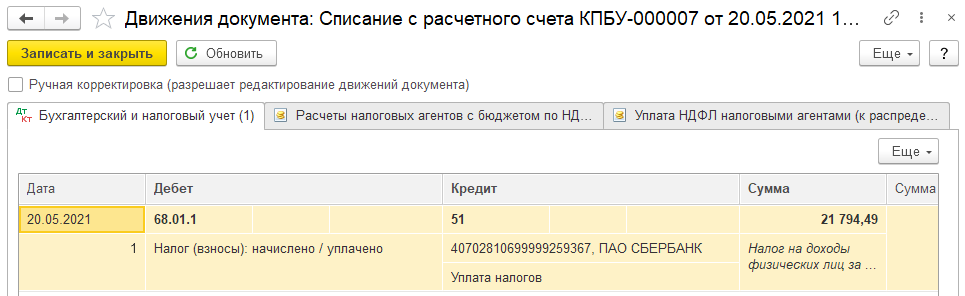

Из Платежного поручения по гиперссылке Ввести документ списания с расчетного счета создаем документ Списание с расчетного счета.

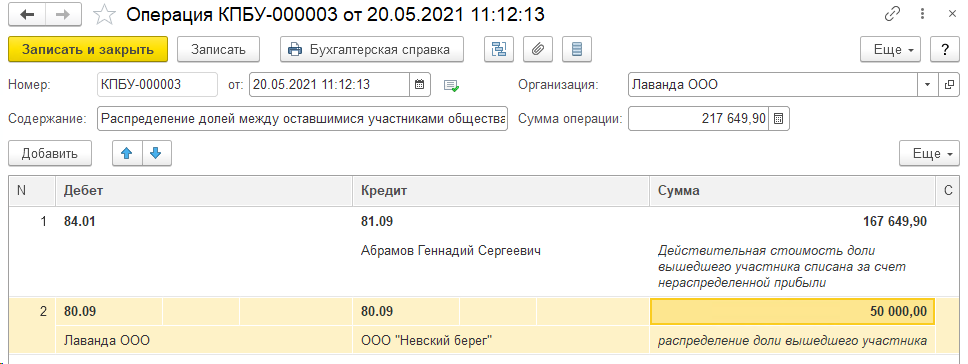

5. Распределение долей между оставшимися участниками

Далее та доля, что перешла к обществу распределяется между оставшимися участниками в соответствии с их долями после ухода одного участника документом Операция, введенная вручную (Операции – Операции, введенные вручную – Создать – Операция). У нас в примере остался только один участник, значит у него 100%.

Расчет доли оставшихся участников можно производить по формуле:

(100% - % доля вышедшего участника) × 100%

Сдайте отчетность легко и быстро с облачной 1С от Scloud

- Получайте актуальные обновления 1С без доплаты

- 3 консультации специалистов 1С в подарок