-

- Начало работы

- Работа со справочниками

- Банк и касса

- Расчеты с покупателями и поставщиками

- ЭДО в 1С Бухгалтерия

- Учет ТМЦ, складские операции

- Производство

- ОС и НМА в 1С:Бухгалтерии

- Зарплата и кадры

- Операции в 1С Бухгалтерии

- Администрирование

- Общие вопросы по 1С: Бухгалтерии

- Комиссионная торговля и маркетплейсы

- Экспорт, импорт, расчеты в валюте

-

- 4-ФСС в 1С Отчетность

- Бухгалтерская отчетность

- ЕНС и ЕНП

- ЕФС-1

- Налог на прибыль в 1С Отчетность

- Общие вопросы по 1С Отчетности

- Отчетность в Росстат

- Отчетность по НДФЛ

- Отчетность по УСН

- Отчетность СЗВ-ТД

- Патент

- РСВ

- СЗВ-СТАЖ, ПСФЛ (замена СЗВ-М)

- Транспортный, земельный и имущественный налог

- Учет НДС и отчетность по НДС

Резервы по оплате труда

Сергей Федотов

Методист отдела 1С Scloud

Учет резервов по отпускам, вознаграждений по итогам года и за выслугу лет с 2023 года в программе ЗУП 3.1

Функционал используется для резервов с 2023 года.

Далее в тексте:

ОО – оценочные обязательства

БУ – бухгалтерский учет

НУ – налоговый учет

Настройки в программе

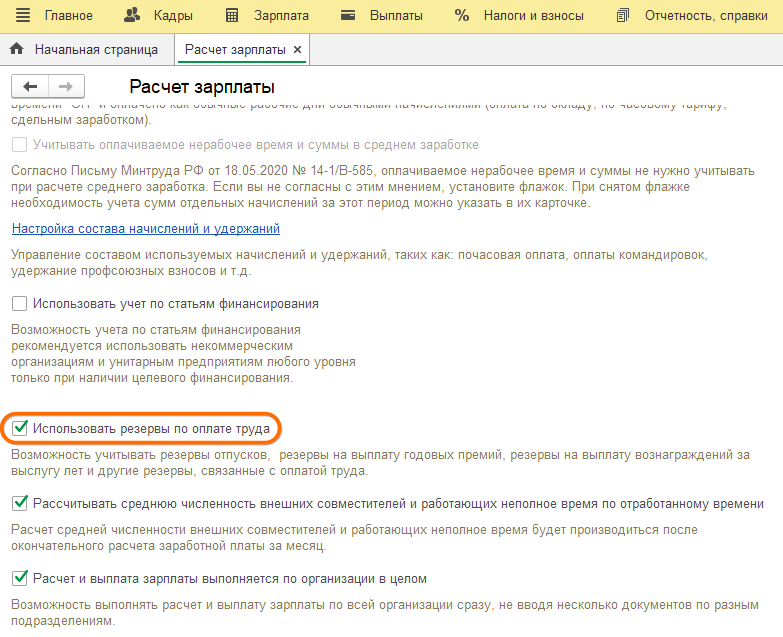

Для создания резервов по оплате труда в настройках расчета зарплаты установите флаг Использовать резервы по оплате труда.

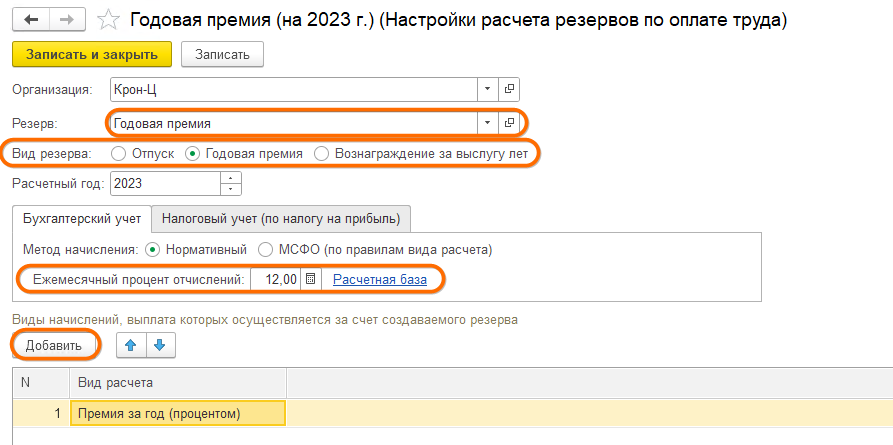

Настройка формирования ОО (резервов) производится для конкретной организации в разделе Настройка – Организации - Учетная политика и другие настройки по ссылке Резервы по оплате труда. В справочнике Настройки расчета резервов по оплате труда создайте и настройте необходимое обязательство по кнопке Создать. При настройке укажите:

-

наименование резерва в поле Резерв. Наименование резерва выбирается из справочника ОО и резервы (резерв ежегодных отпусков уже создан программой, остальные резервы создаются самостоятельно, в разрезе которых будет вестись учет). Справочник ОО и резервы участвует в обмене с бухгалтерской программой и служит аналитикой для формирования проводок по счету учета резервов. Для резервов каждого отдельного года необходимо вводить новый элемент. Исключение – резервы отпусков, которые накапливаются непрерывно

-

вид резерва (выберите положение – Отпуск, Годовая премия, Вознаграждение за выслугу лет)

-

укажите расчетный год для резерва для годовой премии и (или) вознаграждения за выслугу лет.

Табличная часть состоит из двух закладок – БУ и НУ (по налогу на прибыль).

Две методики формирования резервов

В БУ поддерживаются две методики формирования ОО.

- Нормативный метод.

- Величина ОО = Ежемесячный процент отчислений х ФОТ начислений (от которых указанный процент будет рассчитываться).

- По ссылке Расчетная база настройте список начислений. Укажите начисления, которые планируется выплачивать за счет данного резерва по кнопке Добавить. Если решено формировать резерв и в НУ, то - НУ (по налогу на прибыль) установите флаг Формировать резерв и укажите предельную величину отчислений в резерв. Это размер отчислений именно того года, за который вводится настройка. Предельная величина используется только при начислении резерва в НУ.

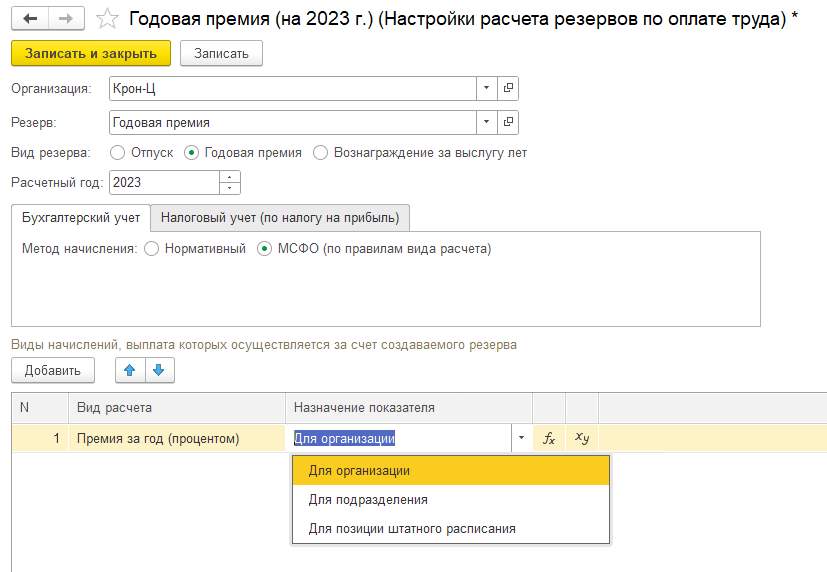

- МСФО метод расчета резервов является более точным.

- Установите - БУ переключатель в положение МСФО (по правилам вида расчета). В табличной части для вида расчета можно указать:

- как вид расчета будет учитываться при начислении резерва – для всей организации, для конкретного подразделения или для позиции штатного расписания (настраиваются по ссылкам)

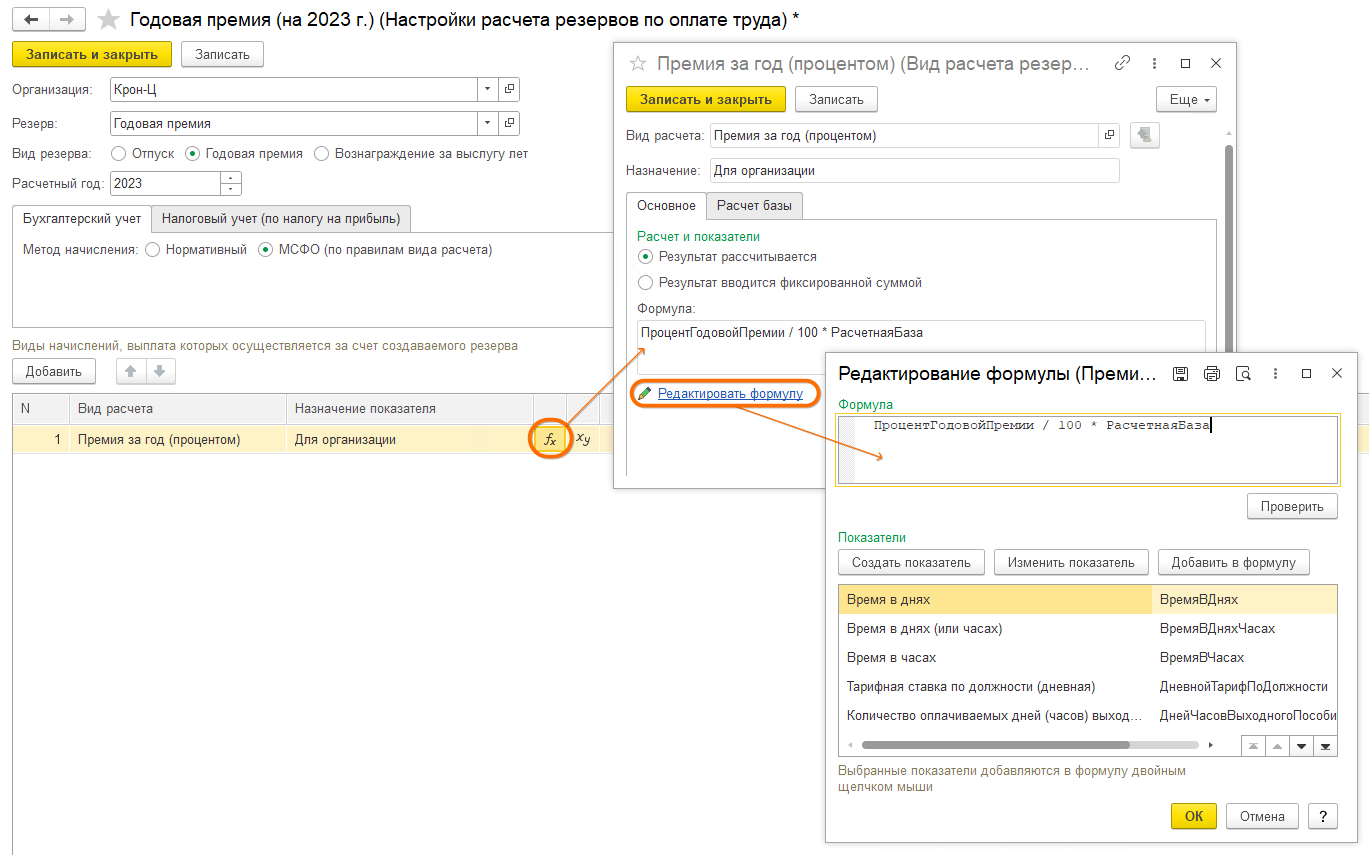

- задать или изменить формулу, по которой будет рассчитываться резерв (формула самого вида расчета останется неизменной)

- задать значения показателей, если в формуле расчета начисления есть показатели, для которых установлен признак Вводится при расчете, в документе начисления.

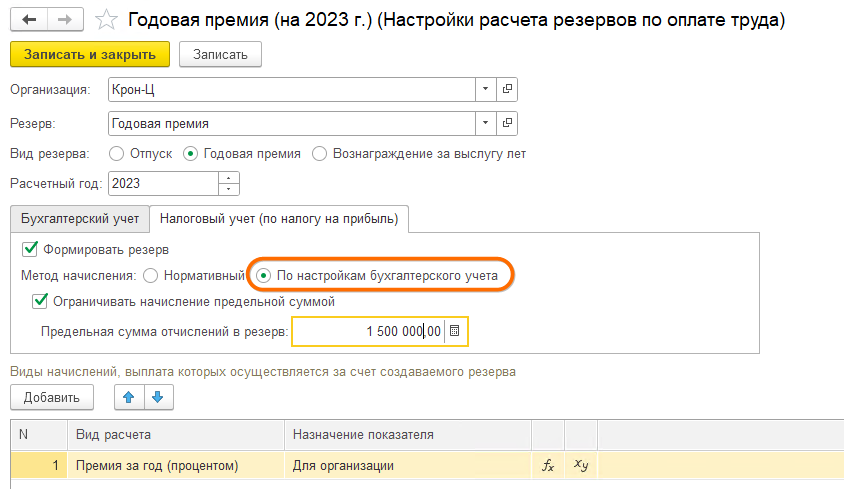

- Если решено при таком методе формировать резерв и в НУ, то - НУ (по налогу на прибыль) установите флаг Формировать резерв. Выберите метод начисления – Нормативный или По настройкам БУ. При выборе нормативного метода укажите ежемесячный процент отчислений от расчетной базы (по ссылке настройте ее) и укажите предельную сумму отчислений в резерв. Для максимального сближения бухгалтерского и НУ выберите метод начисления резерва По настройкам БУ. В этом случае расчет ежемесячной суммы отчислений будет производиться одинаково в бухгалтерском и НУ (постоянных и временных разниц в БУ не возникнет). При необходимости можно задать предельную величину в НУ (установите флаг Ограничивать начисление предельной суммой и укажите предельную сумму отчислений в резерв).

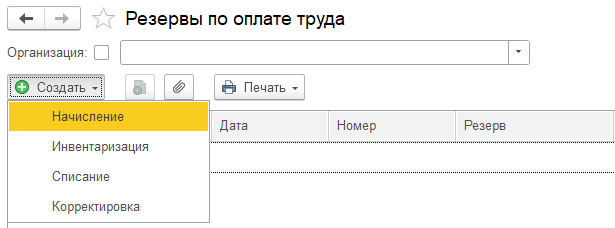

Документ Резервы по оплате труда

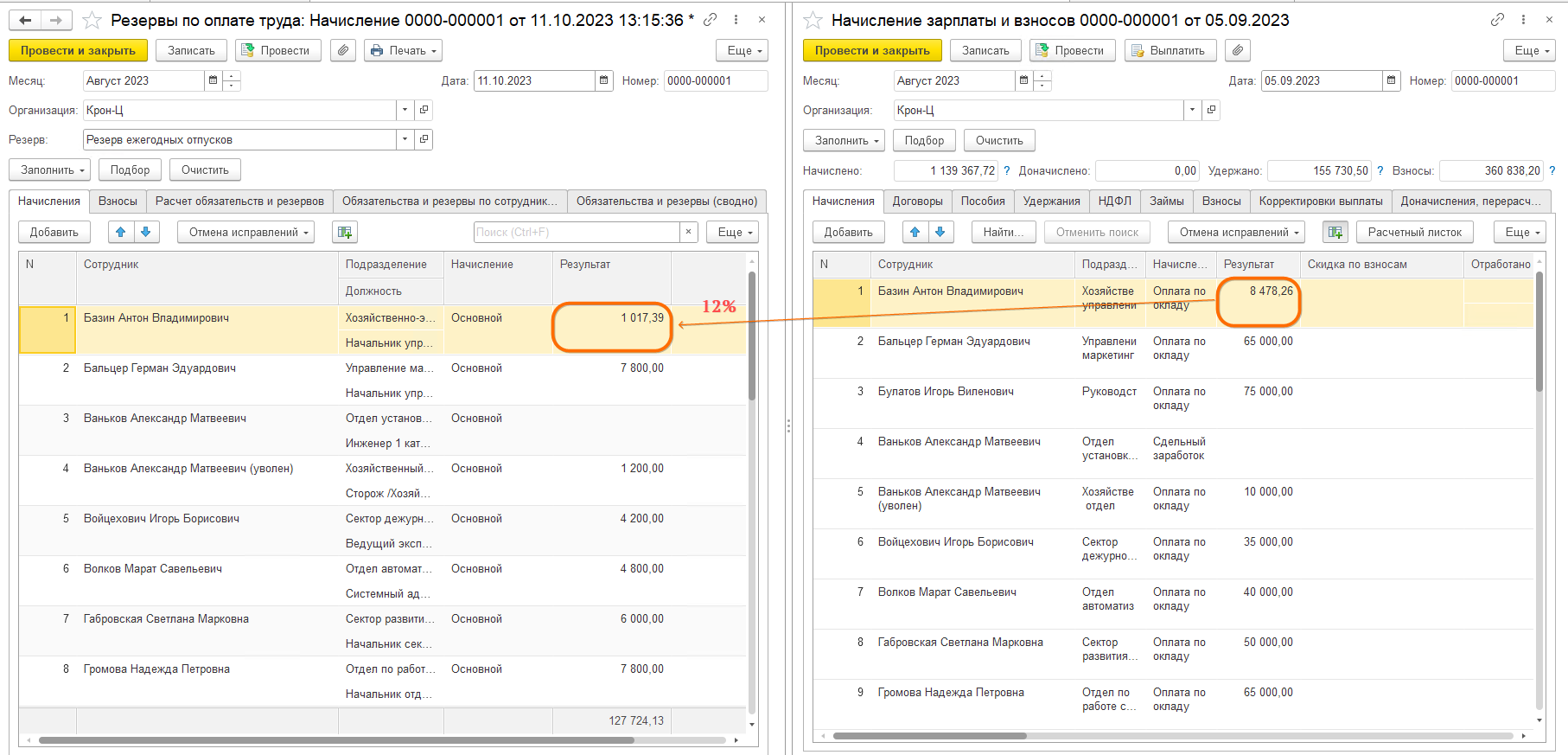

Расчет текущей суммы отчислений в резерв за месяц производится с помощью документа Начисление в рабочем месте Резервы по оплате труда (Зарплата – Резервы по оплате труда –Начисление).

Расчет сумм резерва производится в соответствии с заданными настройками. Если в настройках был выбран метод МСФО (по правилам вида расчета), то расчет будет произведен по заданным формулам с учетом выбранных показателей. Документ предполагается регистрировать ПОСЛЕ Начисления зарплаты и взносов за месяц.

В документе укажите месяц расчета резерва, организацию (если в информационной базе ведется учет по нескольким организациям) и резерв, который необходимо рассчитать. Заполнить. Резерв формируется исходя из сумм начислений, страховых взносов, взносов на травматизм и выплат за счет резерва в текущем месяце.

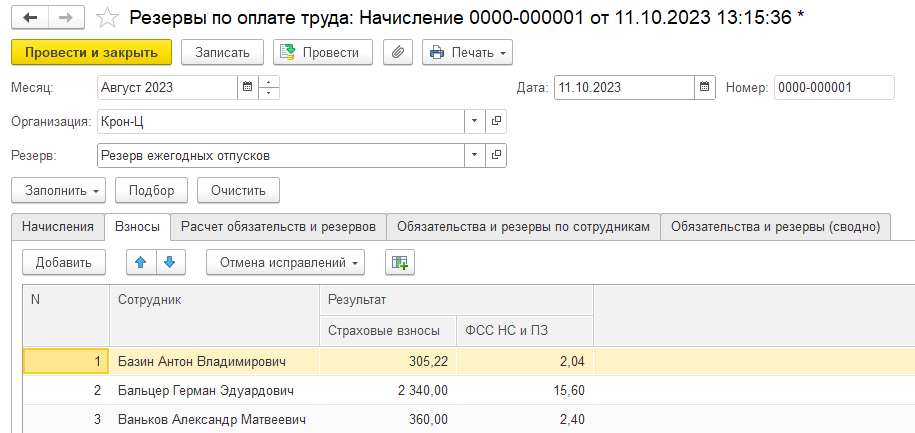

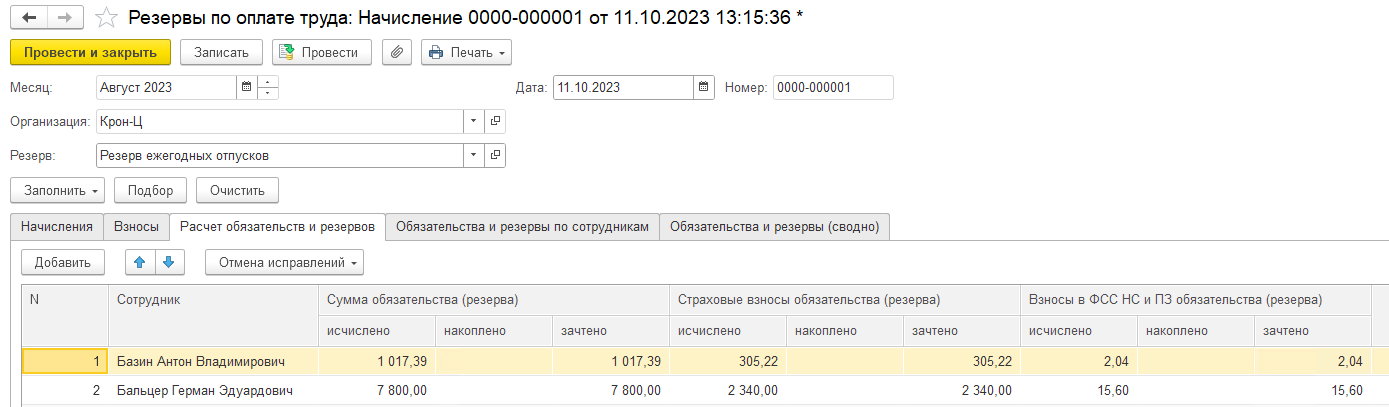

Документ Резервы по оплате труда: Начисление содержит пять закладок:

- Начисления - подробный расчет суммы резерва со всеми показателями (состав используемых при расчете данных зависит от резерва и от методики формирования резерва, указанной в его настройках)

-

Взносы - суммы рассчитанных страховых взносов с рассчитанного резерва

-

Расчет обязательств и резервов - расчет текущей суммы резерва для отражения в учете с учетом накопленных сумм и предельной величины. Алгоритм расчета отражается в колонках исчислено, накоплено, зачтено

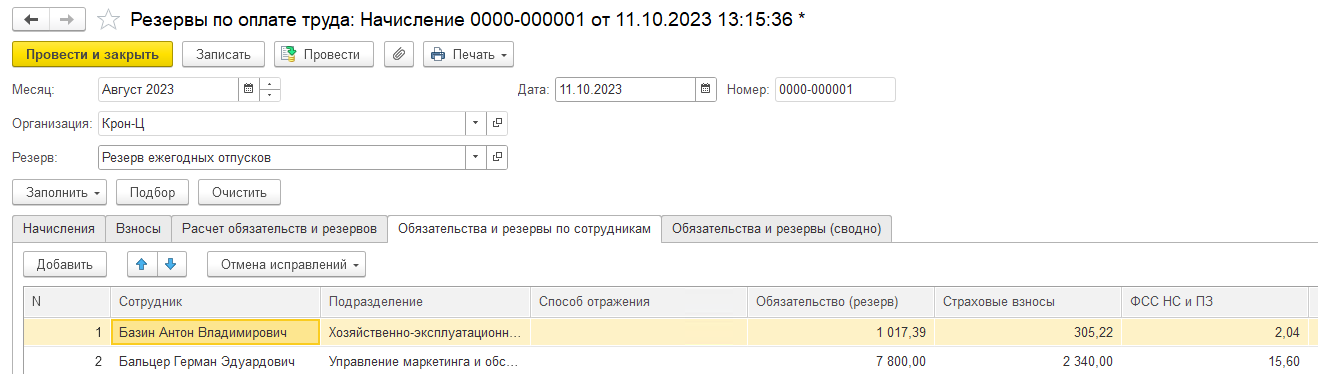

· Обязательства и резервы по сотрудникам - итоговые суммы для отражения в подсистеме учета резервов в разрезе сотрудников, подразделений и способов отражения. Эти данные могут использоваться для контроля итоговых сумм

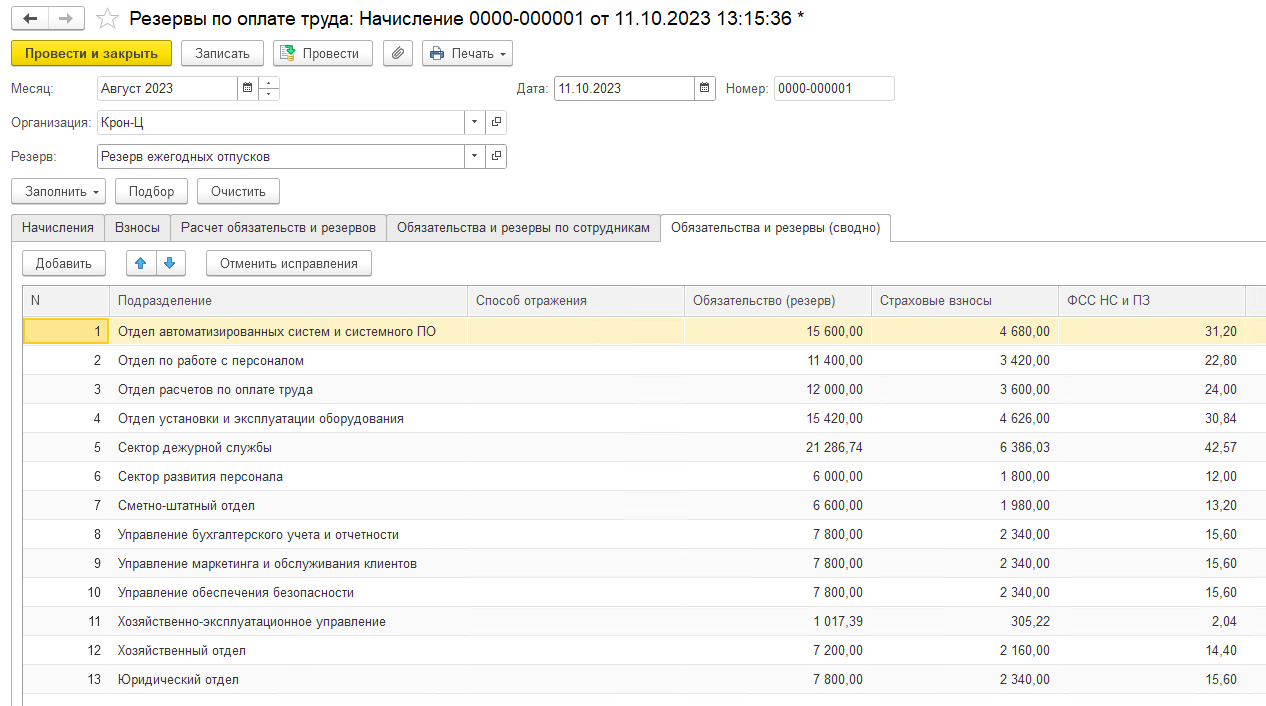

- Обязательства и резервы (сводно) - сводные суммы для отражения в учете. Эти данные предназначены для передачи в бухгалтерскую программу для отражения на счетах учета резервов (для формирования проводок).

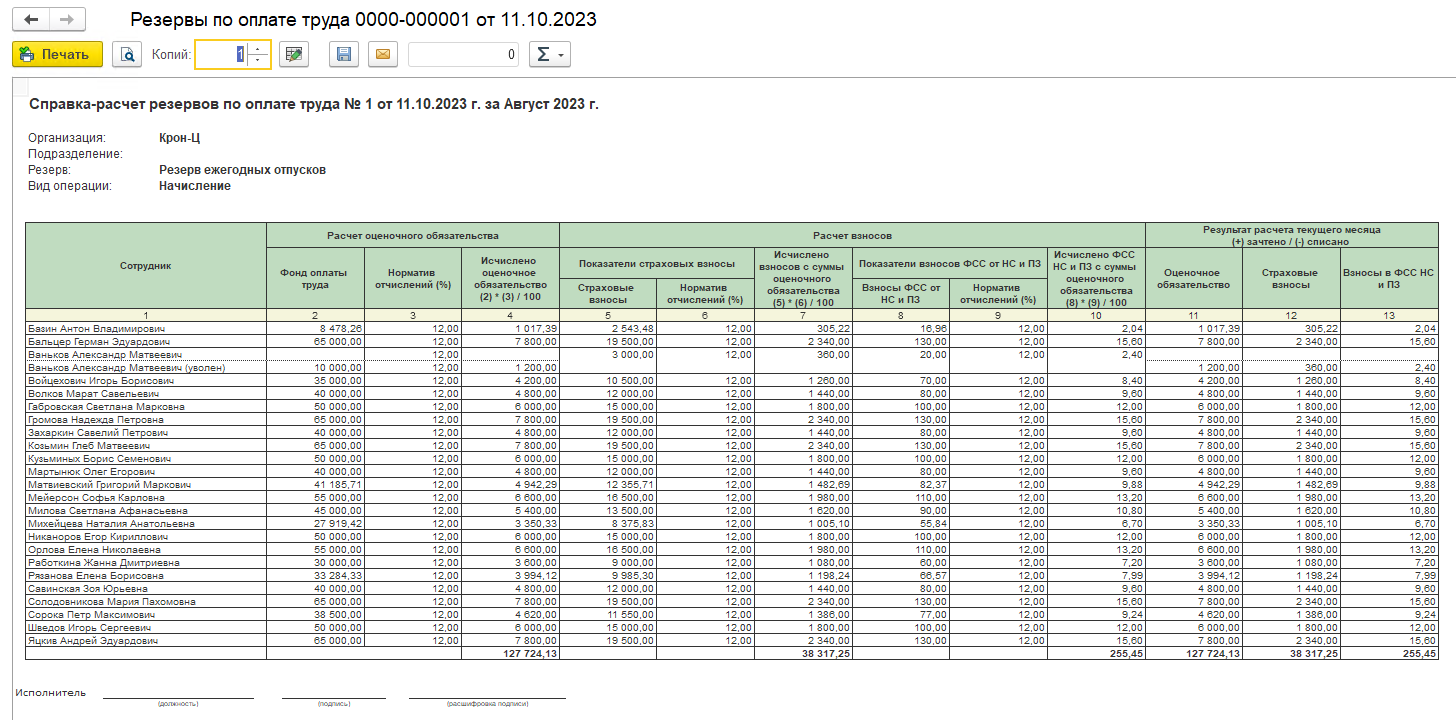

По кнопке Печать (в шапке документа) можно распечатать справку-расчет резервов по оплате труда (в справке можно увидеть подробный расчет ОО по сотрудникам).

В рабочем месте Резервы по оплате труда можно регистрировать документы не только для расчета текущей суммы отчислений в резерв, а также создавать документы при инвентаризации резерва, его списании, корректировке.

-

Инвентаризация – документ, который следует вводить в конце отчетного периода. Если в настройках был выбран метод МФСО, то расчет будет произведен по формулам видов начислений, указанных при настройке. При этом изменения, внесенные в формулы, игнорируются. Производится расчет суммы резерва так, как если бы начисление рассчитывалось к выплате. Суммы резерва в НУ в этом случае рассчитываются по правилам БУ.

-

Списание – следует вводить, если требуется только списать сумму из учета резервов или весь резерв полностью. Можно заполнить остатками накопленных резервов.

-

Корректировка – следует вводить для исправления данных в учете.

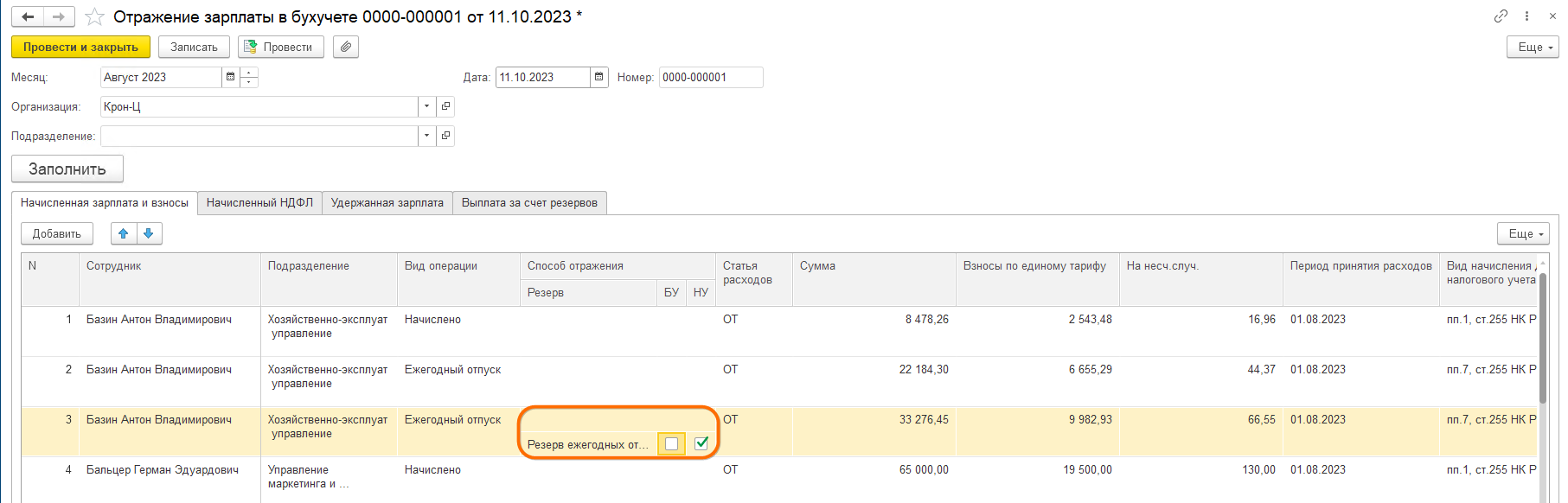

В конце месяца при формировании документа Отражение зарплаты в бухучете (Зарплата – Отражение зарплаты в бухучете) анализируется, какие виды начислений были задействованы в текущем месяце и проверяется наличие настроек резервов для таких начислений.

Если вид начисления включен в настройки резерва, то он отражается за счет этого резерва:

-

в БУ – в пределах накопленной суммы

-

в НУ – за счет резерва

Для этого в документе добавлены колонки, по которым видно, как именно в учете отражается резерв. - Выплата за счет резервов отражается факт использования резерва в подсистеме учета резервов.

Проанализировать движения резервов можно отчетами Остатки и обороты резервов по оплате труда (по виду резерва выводится сводная информация о движении ОО (движения 96 счета)) и Резервы по оплате труда по сотрудникам (Зарплата – Отчеты по зарплате) (показывает движения ОО по сотрудникам (расшифровка 96 счета).

Сдайте отчетность легко и быстро с облачной 1С от Scloud

- Получайте актуальные обновления 1С без доплаты

- 3 консультации специалистов 1С в подарок