Рассматриваются порядок оформления увольнения работника в учетной системе, правила окончательного расчета и выплат, требования к кадровым документам и отчетности, а также особенности исправления и отмены кадрового мероприятия. Отдельное внимание уделено срокам расчетов, налогообложению выплат и типовым ошибкам, приводящим к финансовым рискам работодателя.

Как увольнение оформить в программе 1С:Зарплата и управление персоналом

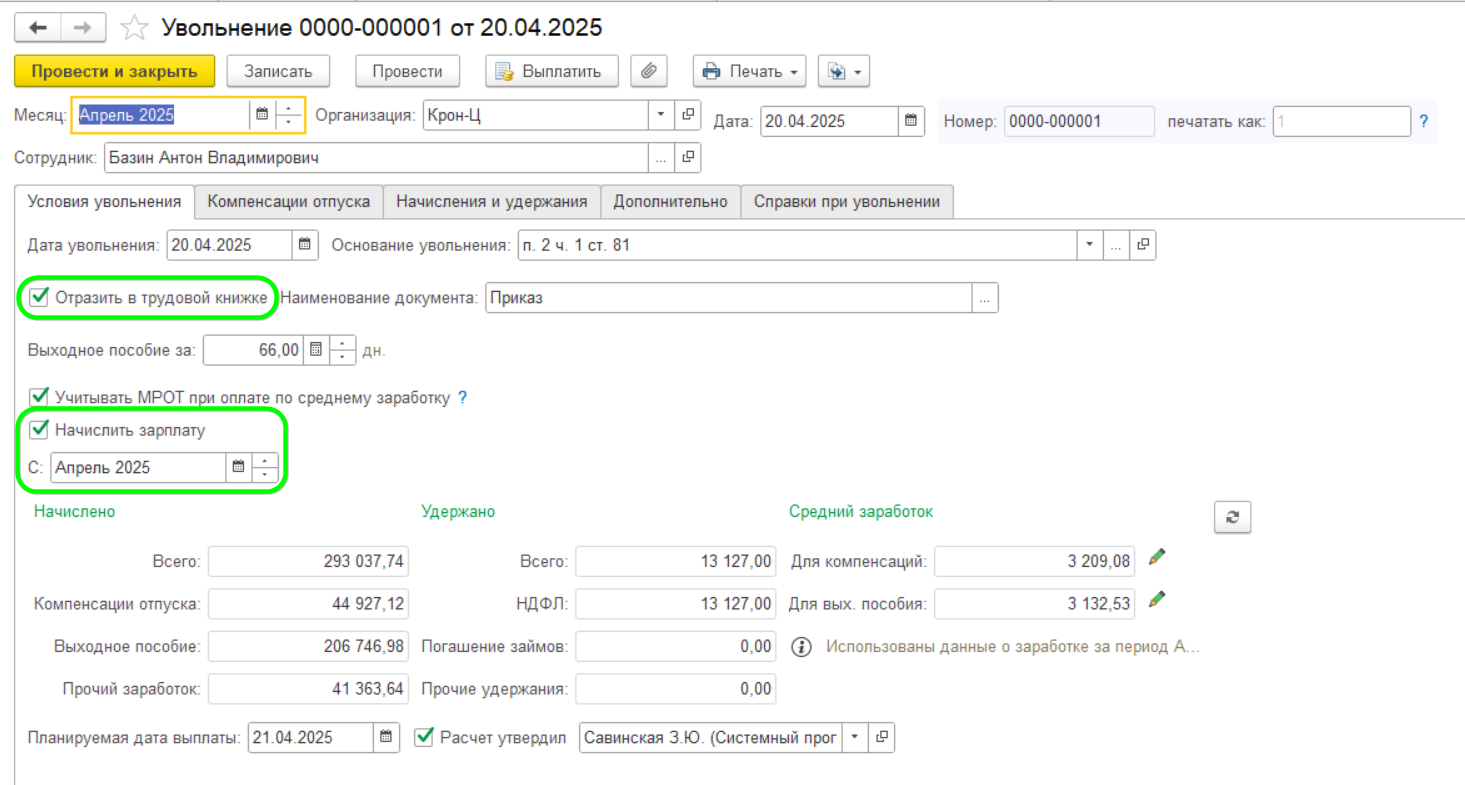

Кадры – Приемы, переводы, увольнения – Создать - Увольнение

Зарплата за отработанное время

-

Начисление зарплаты, налогов и взносов выполняется сразу в документе Увольнение, если проставлен соответствующий флаг

-

Если флаг не проставлен, зарплата за дни с начала месяца вплоть по день увольнения включительно будет рассчитана в документе Начисление зарплаты и взносов

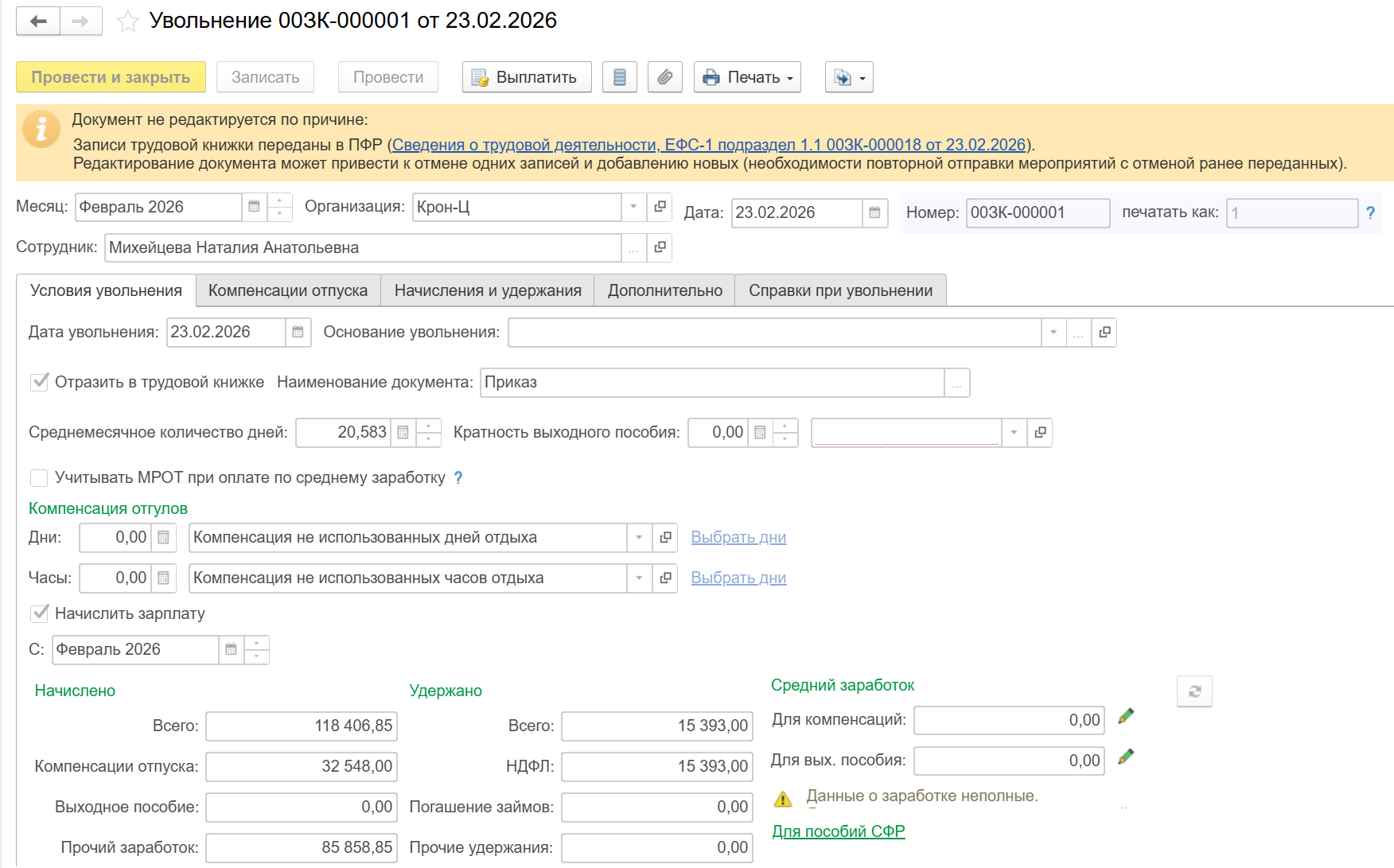

Документ Увольнение с флагом расчета зарплаты за месяц – еще один документ-основание для учета взносов помимо документа Начисление зарплаты и взносов. Имейте это в виду при проверках и правке учета в разрезе страховых взносов. Поскольку по факту увольнения вы будете формировать и отправлять отчет ЕФС-1 (флаг Отразить в трудовой книжке), документ Увольнение будет в дальнейшем заблокирован и никаких правок НДФЛ/взносов/расчетов уже допускать не будет до разблокировки. Но часто взносы можно успешно пересчитать в Начислении зарплаты и взносов того же месяца.

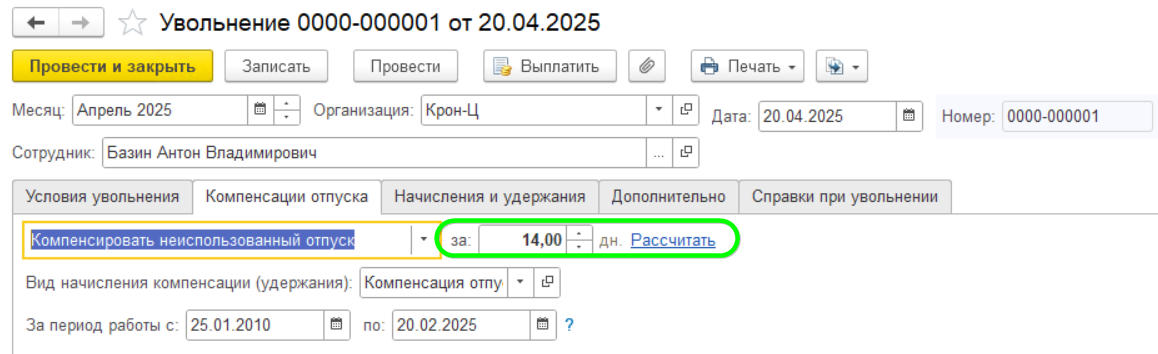

Компенсация за неиспользованный отпуск

Как рассчитать компенсацию за неиспользованный отпуск? Формула расчета следующая:

Размер компенсации = Среднедневной заработок * Количество неиспользованных дней отпуска

Все расчеты производятся в последний рабочий день (это оговорено в ст. 140 ТК РФ)

Программа ведет учет остатков отпусков, поэтому число дней неиспользованного отпуска будет рассчитано, что, однако, не мешает внести нужное число дней вручную.

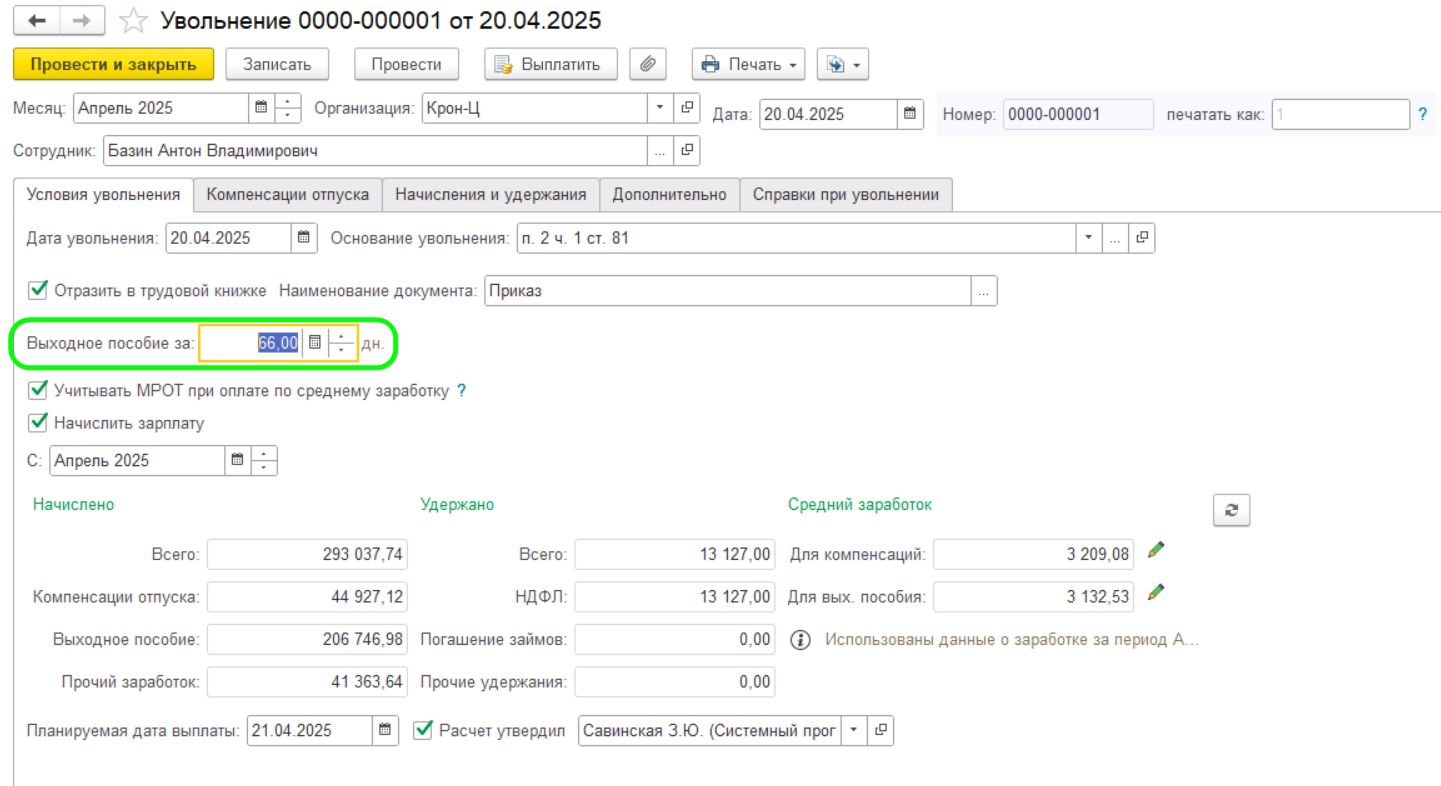

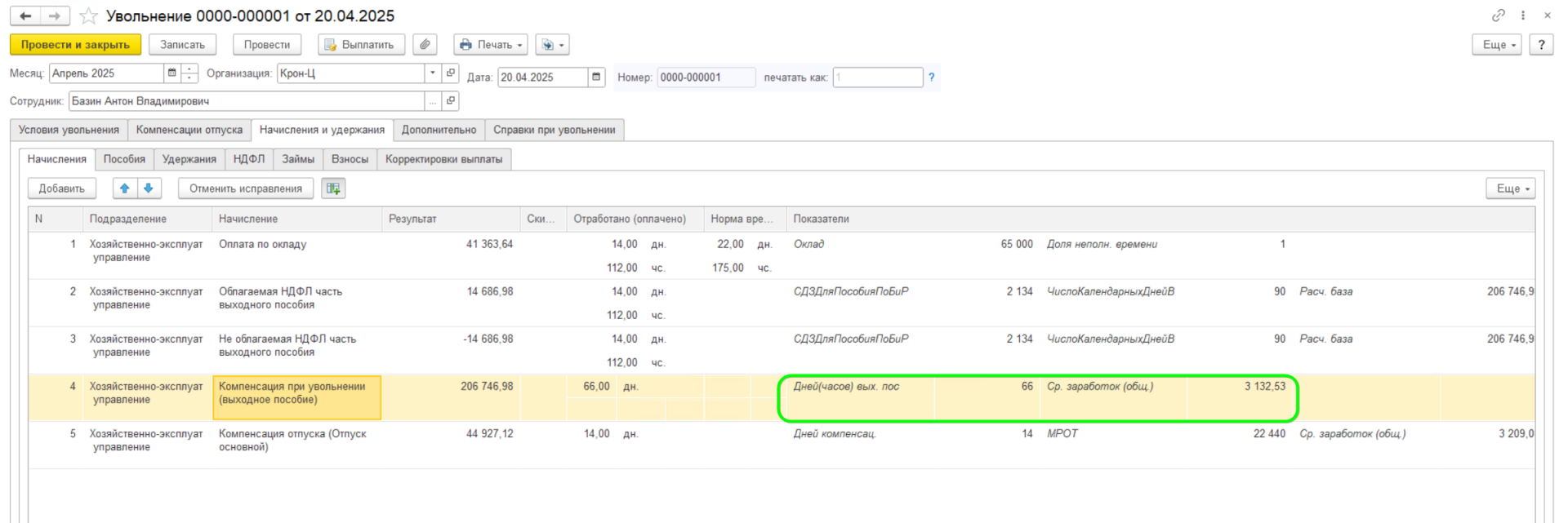

Выходное пособие (компенсация)

Формула расчета выходного пособия:

СДЗ * Число дней выходного пособия

-

Выплачивается только если предусмотрено: трудовым договором / коллективным договором / соглашением о расторжении

-

Размер может быть любым (кроме случаев, указанных в ст. 349.3 ТК РФ)

-

НДФЛ: не облагается в размере СДЗ по БиР * 3 месяца в календарных днях, либо СДЗ по БиР * 3 * 30,4

-

Страховые взносы: не облагается в размере СДЗ * 3 месяца в календарных днях

Подробно порядок настройки программы для расчета выходного пособия и автоматизированного учета НДФЛ и взносов описан в отдельной статье. Ожидается, что 1С автоматизирует процесс полностью, когда будут даны более прозрачные разъяснения законодателей относительно налогообложения.

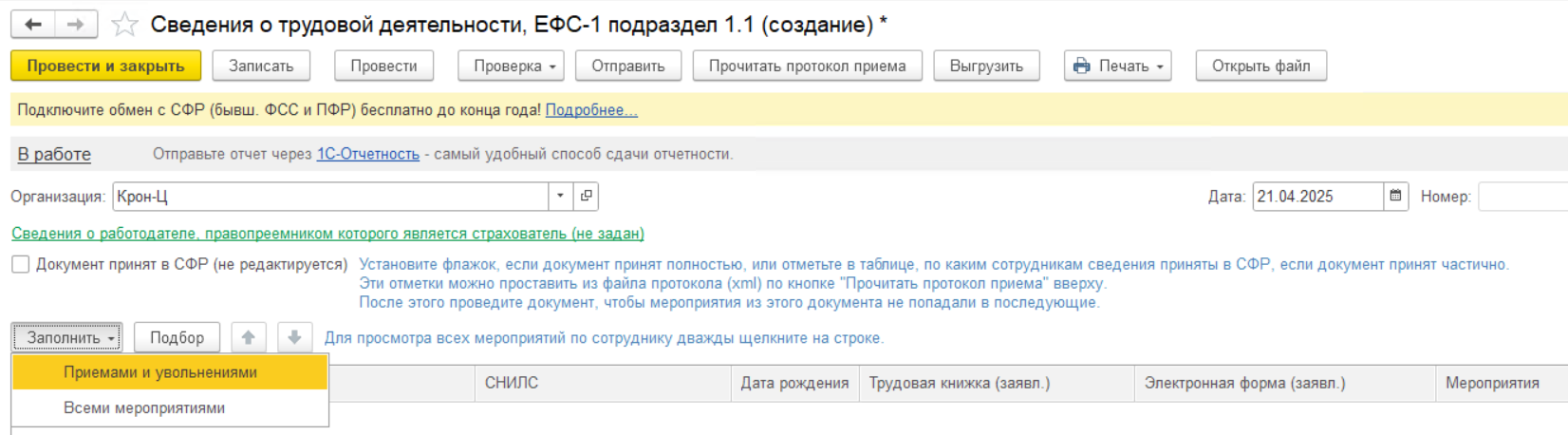

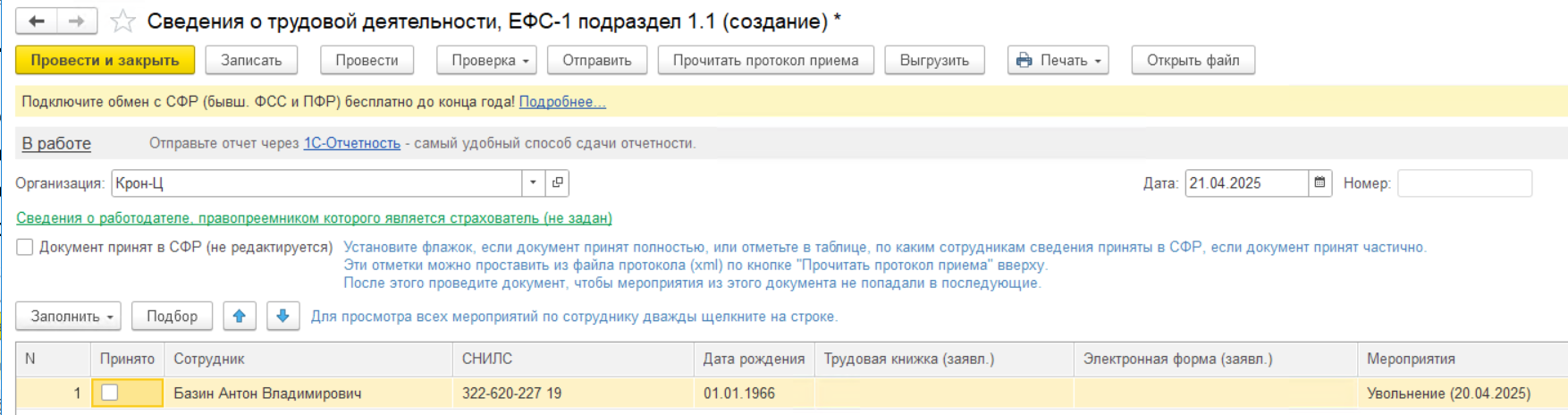

Какую отчетность надо сдать срочно по факту увольнения?

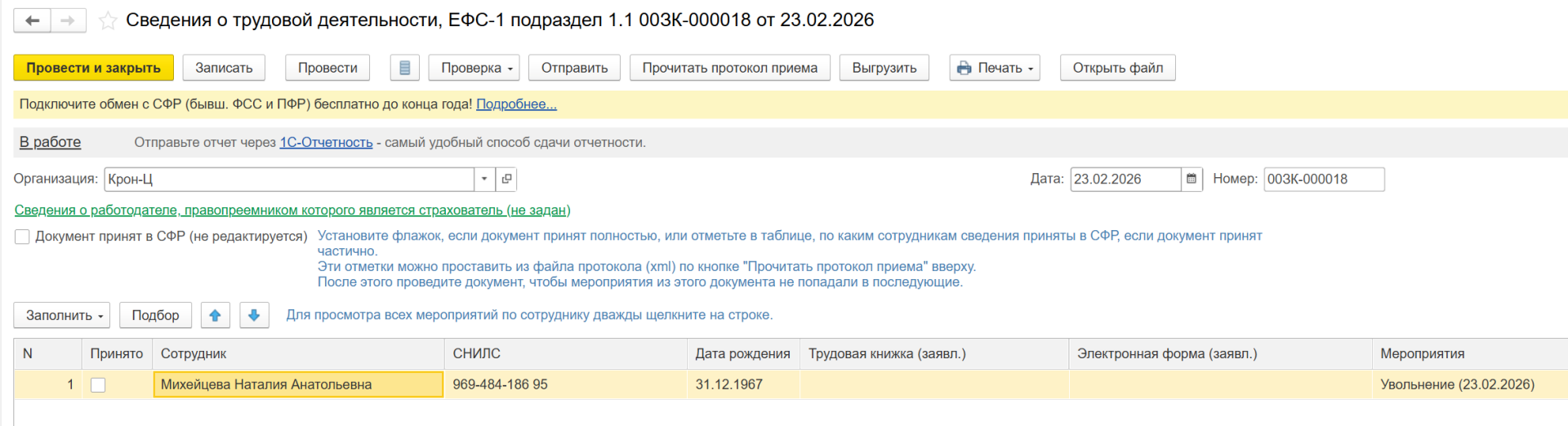

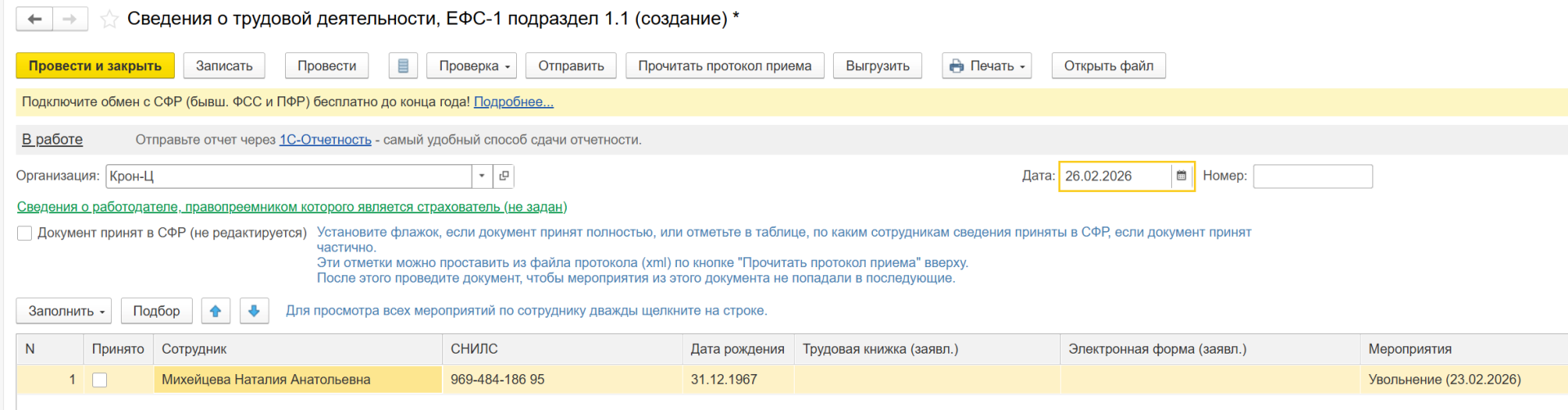

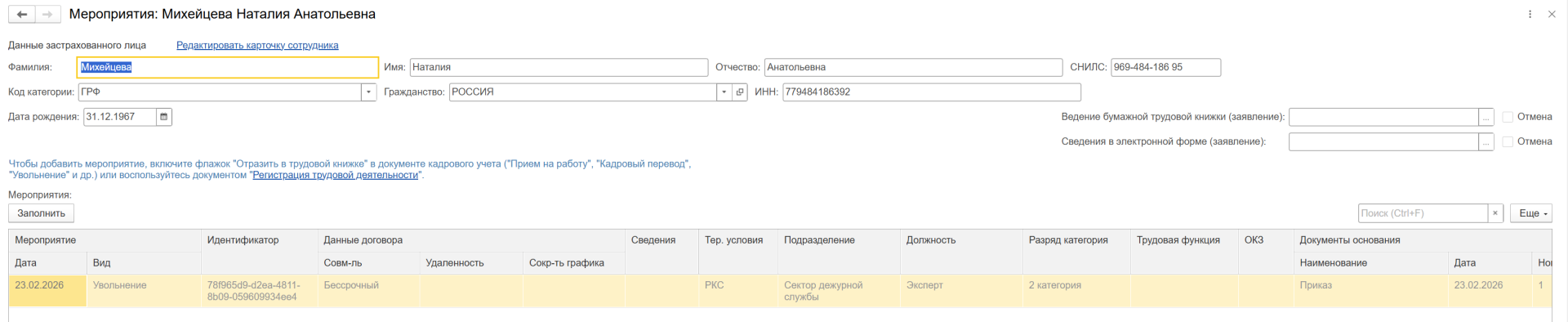

Не позднее следующего дня после увольнения необходимо подать ЕФС-1 подраздел 1.1 (бывший СЗВ-ТД) по факту данного кадрового события. Находится отчет в Отчетность, справки – Электронные трудовые книжки. Во всяком случае, рекомендуем находить его именно там, а не в стандартной 1С-Отчетности, где нет возможности отобрать отчеты по сотруднику.

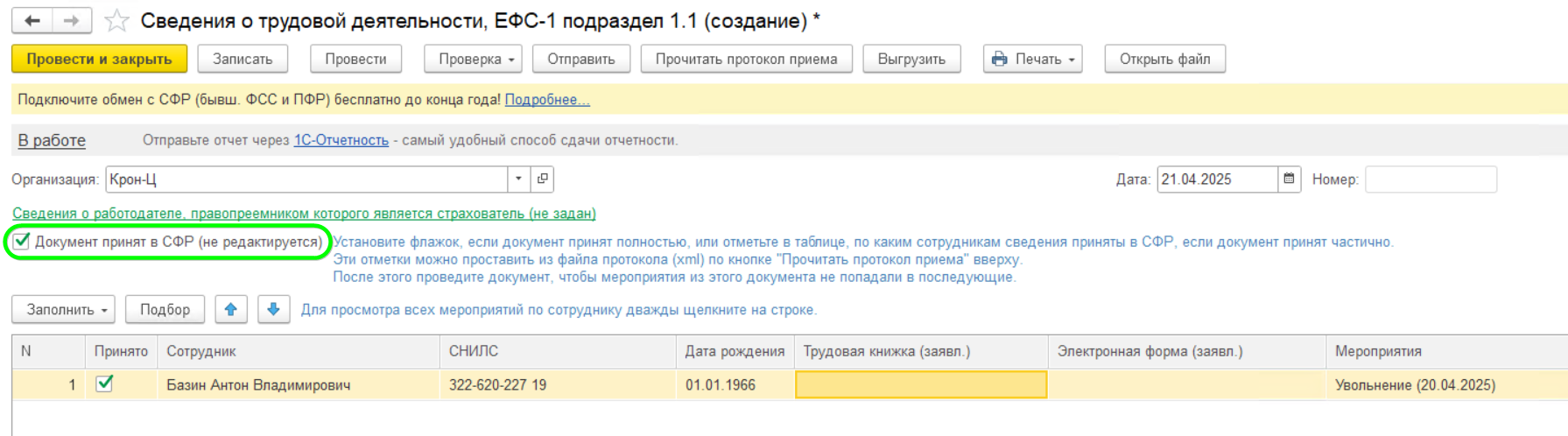

После того, как вы отправите заполненный и проверенный отчет и его примут – вы должны будете вручную поставить флаг Документ принят в СФР, что заблокирует кадровый документ от изменений и предотвратит подтягивание информации об этом событии в другие отчеты ЕФС-1.

Дальнейшая работа с сотрудником в программе 1С

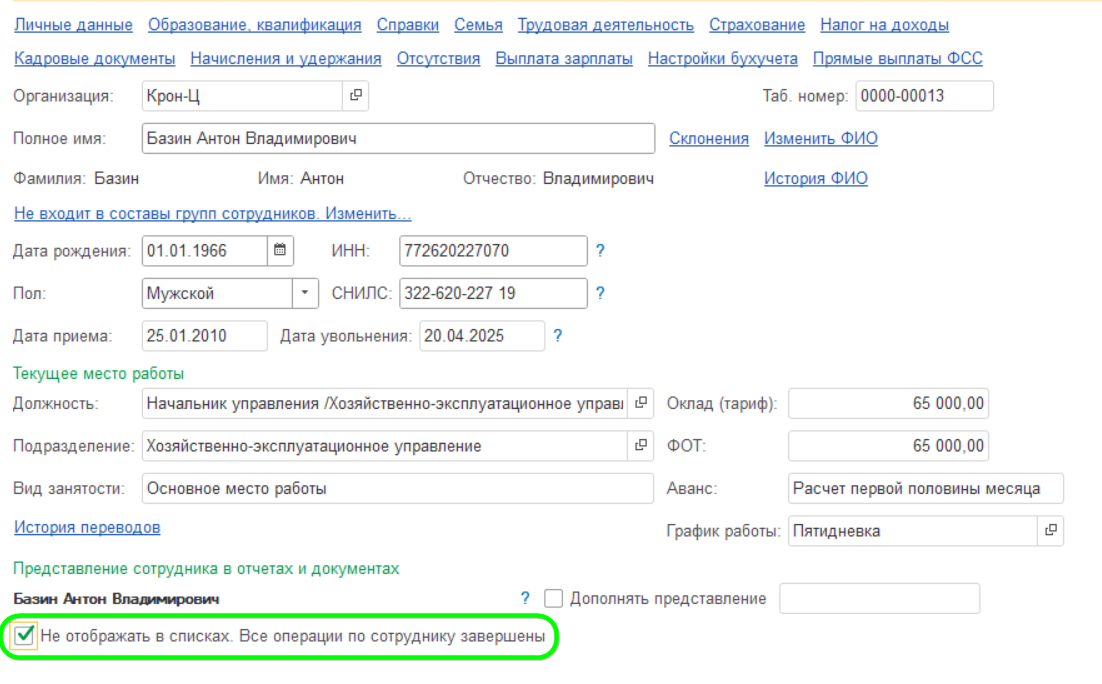

Увольнение своим проведением прекращает любые расчеты с сотрудником, т.е. никаких начислений и выплат задним числом вы уже оформить не сможете, пока этот документ проведен. А чтобы предотвратить появление сотрудника в списках сотрудников в разных журналах и некоторых кадровых отчетах, где он нам уже неинтересен как уволенный, используйте специальный флаг в его карточке Не отображать в списках. Все операции по сотруднику завершены.

Как отменить увольнение?

Поскольку у нас есть отчетность ЕФС-1 подр. 1.1, вопрос отмены увольнения заключается не столько в отмене проведения документа Увольнение, сколько в оповещении фонда об отмене кадрового мероприятия.

В итоге, мы по какой-то причине отменяем увольнение сотрудника. Но документ Увольнение проведен и созданный на его основе отчет ЕФС-1 отправлен в фонд и принят там. Надо отменить для фонда эти данные.

Итак, вот наш документ Увольнение.

А вот отправленный в фонд и принятый им отчет ЕФС-1 (созданный на основании проведенного документа Увольнение и упомянутый там):

Теперь из реальности в программу и в фонд надо подать сигнал, что увольнение отменяется, и сотрудник продолжает работать.

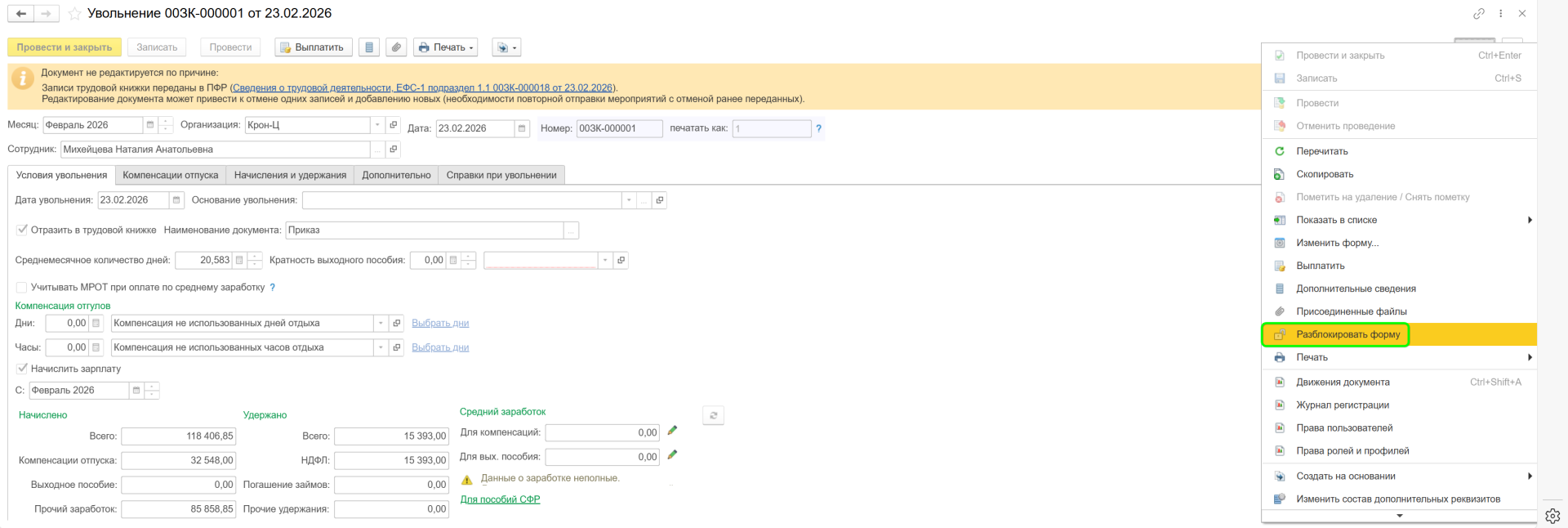

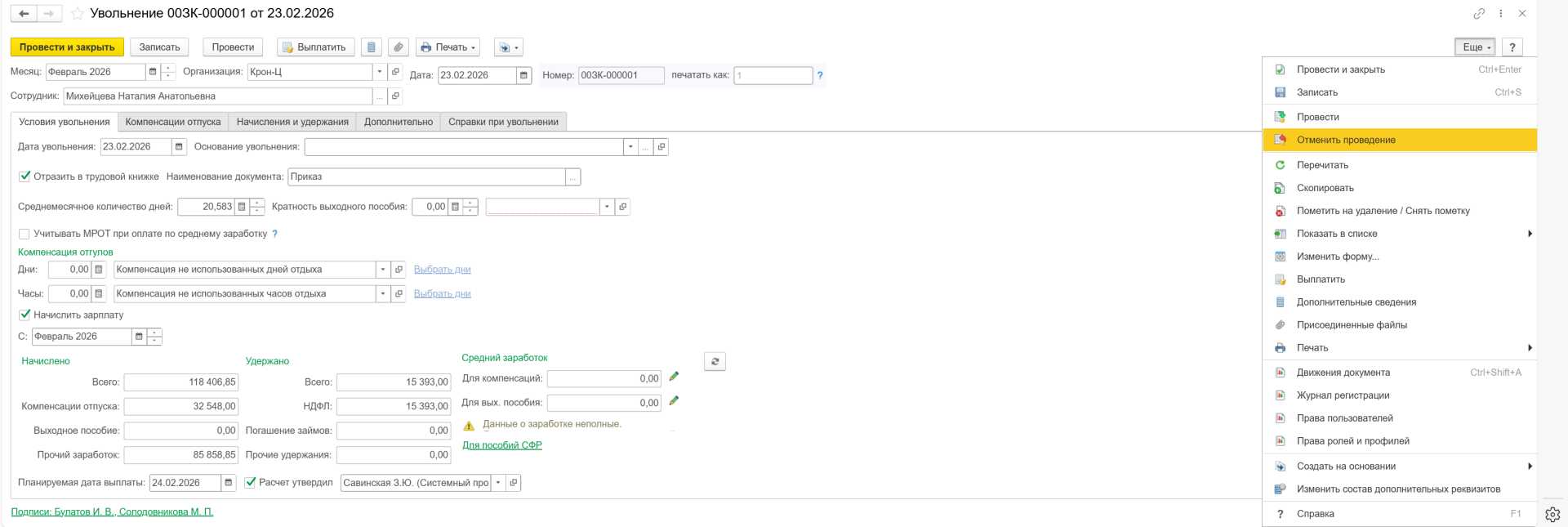

В форме документа Увольнение нажимаем Еще – Разблокировать форму, затем распроводим документ:

Затем создаем новый отчет ЕФС-1.

Дату в этом отчете ставим не ниже текущей. Иначе сотрудник с отменой мероприятия не подберется в отчет.

Что произойдет? Программа при создании нового отчета ЕФС-1 сопоставит список реальных кадровых мероприятий (зафиксированный в ЗУП проведенными кадровыми документами) с теми, что отправлены в фонд и также зафиксированы в ЗУП в виде отчетов ЕФС-1, найдет несоответствие и выдаст строчку отмены по увольнению, которое не зафиксировано кадровым документом, но отчет по которому в системе есть:

Если не проваливаться в расшифровку, может показаться, что это строчка об отправке очередного кадрового мероприятия. Но в расшифровке эта строчка – серая. Это признак отмены мероприятия для фонда (равносильно × в графе 11 Признак отмены записи в печатной форме):

Отправляем этот отчет в фонд и дожидаемся подтверждения, после чего, как и в исходном отчете, ставим флаг Документ принят в СФР.

Какие необходимые документы и регламентированные отчеты сопутствуют факту увольнения?

|

Документ |

Норма закона |

Срок оформления |

Куда представляется |

Ответственность за нарушение |

|

Заявление работника |

ст. 80 Трудовой кодекс РФ |

За 14 календарных дней до увольнения (если не согласована иная дата) |

Внутренний документ |

Нарушение порядка увольнения — ст. 5.27 Кодекс РФ об административных правонарушениях |

|

Приказ об увольнении (Т-8) |

ст. 77 ч.1 п.3, ст. 84.1 ТК РФ |

В день увольнения |

Внутренний документ |

Ст. 5.27 КоАП РФ |

|

Ознакомление с приказом |

ст. 84.1 ТК РФ |

В день увольнения |

— |

Ст. 5.27 КоАП РФ |

|

Запись в трудовой книжке |

ст. 66, 84.1 ТК РФ |

В день увольнения |

Выдается работнику |

Ст. 5.27 КоАП РФ |

|

Личная карточка (Т-2) |

ст. 66 ТК РФ |

В день увольнения |

Архив работодателя |

Ст. 5.27 КоАП РФ |

|

Документ / действие |

Норма закона |

Срок |

Куда |

Ответственность |

|

Окончательный расчет |

ст. 140 ТК РФ |

В день увольнения |

Работнику |

Ст. 5.27 КоАП РФ |

|

Компенсация отпуска |

ст. 127 ТК РФ |

В день увольнения |

Работнику |

Ст. 5.27 КоАП РФ |

|

Удержания |

ст. 137–138 ТК РФ |

В день расчета |

— |

Ст. 5.27 КоАП РФ |

|

Расчетный листок |

ст. 136 ТК РФ |

В день выплаты |

Работнику |

Ст. 5.27 КоАП РФ |

|

Записка-расчет (Т-61) |

ст. 9 ФЗ № 402-ФЗ |

В день увольнения |

Внутренний документ |

Нарушение правил бухучета — ст. 15.11 КоАП РФ |

|

Документ |

Норма закона |

Срок выдачи |

Ответственность |

|

Справка о доходах (2-НДФЛ / справка о доходах физлица) |

ст. 230 Налоговый кодекс РФ (часть вторая) |

По заявлению — 3 рабочих дня |

ст. 126 НК РФ |

|

Справка о заработке для пособий |

ст. 4.1, 13 ФЗ № 255-ФЗ |

В день увольнения |

Ст. 5.27 КоАП РФ |

|

Копии документов по заявлению |

ст. 62 ТК РФ |

3 рабочих дня |

Ст. 5.27 КоАП РФ |

|

Сведения о трудовой деятельности (СТД-Р) |

ст. 66.1 ТК РФ |

В день увольнения |

Ст. 5.27 КоАП РФ |

|

Отчет |

Норма закона |

Срок сдачи |

Куда сдается |

Ответственность |

|

СЗВ-ТД |

ст. 66.1 ТК РФ |

Не позднее рабочего дня, следующего за приказом |

Социальный фонд России |

Штраф по ст. 15.33.2 КоАП РФ |

|

Персонифицированные сведения о физлицах |

гл. 34 НК РФ |

Ежемесячно |

Федеральная налоговая служба |

ст. 126 НК РФ |

|

РСВ |

ст. 431 НК РФ |

Ежеквартально |

ФНС |

ст. 119 НК РФ |

|

6-НДФЛ |

ст. 230 НК РФ |

Ежеквартально |

ФНС |

ст. 126 НК РФ |

|

Перечисление НДФЛ |

ст. 226 НК РФ |

Не позднее следующего дня после выплаты |

ФНС |

ст. 123 НК РФ |

|

Нарушение |

Норма |

Санкция (общая) |

|

Нарушение трудового законодательства |

ст. 5.27 Кодекс РФ об административных правонарушениях |

Штраф на должностное лицо до 20 000 руб. |

|

Грубое нарушение бухучета |

ст. 15.11 КоАП РФ |

Штраф до 20 000 руб. |

|

Неудержание/неперечисление НДФЛ |

ст. 123 НК РФ |

20% от суммы |

|

Непредставление отчетности |

ст. 119, 126 НК РФ |

Штрафы по НК РФ |

Типовые ошибки бухгалтерии при увольнении сотрудников

1. Ошибки при удержании отпускных за неотработанный отпуск

-

удерживают больше 20% от суммы окончательного расчета

-

удерживают отпускные при увольнении по основаниям, где это запрещено

-

пытаются взыскать остаток долга через суд

|

Как правильно |

|

Удержание допускается не во всех случаях увольнения. Нельзя производить удержание при:

|

Основание: ст. 137 ТК РФ

2. Ошибки при выплате выходного пособия при сокращении

-

выплачивают только зарплату и отпуск, забывая про выходное пособие

-

считают пособие из оклада вместо среднего заработка

-

неправильно облагают НДФЛ и страховыми взносами (либо облагается вся сумма, либо она вообще не облагается – и то, и другое ошибка)

-

не сохраняют заработок за второй месяц трудоустройства.

| Как правильно |

|

Основание:

-

ст. 178 ТК РФ — выходные пособия

-

п. 1 ст. 217 НК РФ — освобождение от НДФЛ

3. Ошибки при увольнении в месяце приема

-

не начисляют компенсацию отпуска (он же почти не работал)

|

Как правильно |

|

Компенсация отпуска в месяце приема выплачивается в любом случае, кроме тех, когда сотрудником отработано менее 15 календарных дней месяца после приема. Необходимые к отработке 6 месяцев — это про право сотрудника уйти в отпуск, а не про право на компенсацию остатков неиспользованного отпуска. |

Основание: ст. 127 ТК РФ

4. Ошибки расчета среднего заработка

-

исключают месяц увольнения, когда он полностью отработан

-

включают больничные и отпускные в расчет

-

используют фактические рабочие дни вместо календарных

-

берут оклад вместо среднего заработка.

|

Как правильно |

|

Расчет выполняется строго по правилам, оговоренным в Постановлении Правительства РФ №922 |

5. Ошибки после отпуска по уходу за ребенком

-

считают, что отпуск сгорает

-

рассчитывают средний заработок из нулевых месяцев

-

не заменяют расчетный период

-

неправильно определяют отпускной стаж.

| Как правильно |

|

Пример

Исходные даты:

-

Принят на работу: 01.01.2022

-

Работа: 01.01.2022 – 30.06.2022

-

Больничный по БиР: 01.07.2022 – 15.10.2022

-

Отпуск по БиР: 16.10.2022 – 31.10.2022

-

Отпуск по уходу: 01.11.2022 – 31.12.2023

-

Выход на работу: 01.01.2024 – 29.02.2024

-

Увольнение: 29.02.2024

Как видит ситуацию закон и как проверять расчеты программы:

|

Период |

В стаж |

Примечание |

Кол-во

|

Накопленные

|

|

01.01.2022 – 30.06.2022 |

✅ |

Работа |

181 |

181 |

|

01.07.2022 – 15.10.2022 |

✅ |

Больничный по БиР |

107 |

288 |

|

16.10.2022 – 31.10.2022 |

✅ |

Отпуск по БиР |

16 |

304 |

|

01.11.2022 – 31.12.2023 |

❌ |

Отпуск по уходу |

426 |

304 |

|

01.01.2024 – 29.02.2024 |

✅ |

Работа после ухода |

60 |

364 |

Основание:

-

ТК РФ, ст. 121 – Рабочий год для отпуска исчисляется с даты приёма, включаются дни работы, больничный и отпуск по беременности и родам.

-

ТК РФ, ст. 122 – Определяет порядок расчёта продолжительности рабочего года и включаемые периоды.

-

ТК РФ, ст. 124 – Право работника на ежегодный оплачиваемый отпуск сохраняется независимо от декретного отпуска.

-

ТК РФ, ст. 126 – Расчёт компенсации за неиспользованный отпуск при увольнении исходя из фактически отработанного стажа.

-

ТК РФ, ст. 127 – При увольнении выплачивается денежная компенсация за все неиспользованные отпуска.

-

ТК РФ, ст. 255 – Отпуск по уходу за ребёнком до 3 лет не включается в отпускной стаж.

-

ТК РФ, ст. 256 – Рабочий год замораживается на период отпуска по уходу накопление дней возобновляется после выхода на работу.

-

Постановление Правительства РФ №922 (расчет среднего заработка)

6. Ошибки при досрочном увольнении по сокращению

Работник увольняется раньше 2-месячного срока, но бухгалтерия:

-

выплачивает только выходное пособие

-

забывает дополнительную компенсацию.

| Как правильно |

| Выполняются обе выплаты. |

Основание: ч. 3 ст. 180 ТК РФ

7. Ошибки при увольнении во время отпуска

-

увольняют последним рабочим днем перед отпуском

-

начисляют компенсацию за уже использованный отпуск

-

требуют выхода сотрудника для подписания документов.

| Как правильно |

|

Основание: ст. 127 ТК РФ

8. Самая дорогая ошибка — нарушение срока расчета

Окончательный расчет по увольнению делают:

-

на следующий день

-

вместе с зарплатой

-

после подписания обходного листа.

| Как правильно |

|

Все выплаты должны быть произведены в день увольнения. Иначе возникает обязанность выплатить компенсацию за задержку. Если расчет задержан хотя бы на 1 день —работодатель обязан будет выплатить проценты независимо от вины. Минимум 1/150 ключевой ставки ЦБ РФ за каждый день задержки. |

Основание:

-

ст. 140 ТК РФ

-

ст. 236 ТК РФ

ТОП-5 ошибок, за которые чаще всего штрафуют

-

Неполный расчет в день увольнения

-

Неверный средний заработок

-

Отсутствие выходного пособия при сокращении

-

Ошибки после декретного отпуска

-

Незаконное удержание отпускных

Резюме

Процесс увольнения включает оформление кадрового документа, расчет заработной платы за отработанное время, компенсации за неиспользованный отпуск и при необходимости выходного пособия. Все выплаты должны быть произведены в день увольнения, а сведения о кадровом событии передаются в Социальный фонд не позднее следующего рабочего дня.

После проведения увольнения прекращаются начисления сотруднику, а изменение данных возможно только после разблокировки документа и корректной передачи отменяющих сведений в отчетности. Работодатель обязан оформить кадровые документы, выдать работнику обязательные справки и своевременно представить регламентированную отчетность.

Наиболее частые ошибки связаны с нарушением сроков окончательного расчета, неправильным определением среднего заработка, незаконными удержаниями отпускных, неверным расчетом компенсаций и выплатами при сокращении либо после отпусков по уходу за ребенком.