С 2022 до 2024 года положительная курсовая разница по требованиям и обязанностям признаются только при погашении задолженности

С 2023 до 2024 года отрицательные курсовые разницы по требованиям и обязательствам признаются только при погашении задолженности

Обращаем ваше внимание!

-

Правила признания курсовых разниц меняются только для требований и обязательств, то есть по счетам расчетов с контрагентами (счета 60, 62, 76), подотчетными лицами (счет 71), по кредитам и замам (счета 66, 67), а также по депозитным счетам в валюте (счет 55.23).

-

Правила не поменялись для счетов 50, 52, 57.

Алгоритм расчета курсовых разниц в 2022 году в БП с релиза 3.0.122:

- Ежемесячно в рамках закрытия месяца происходит переоценка задолженности, учитываются курсовые разницы

Отрицательные в составе внереализационных расходов

Положительные в составе внереализационных доходов только при погашении задолженности

Если погашения задолженности не было, то непризнанные в доходах положительные курсовые разницы откладываются и учитываются обособленно. Для этого в План счетов были добавлены счета:

97.КР "Отложенные расходы по курсовым разницам" и 98.КР "Отложенные доходы по курсовым разницам"

- Суммы БУ и НУ могут отличаться, если ведется учет по ПБУ 18/02, то может быть признан отложенный налог по видам активам и обязательств: с 2022 года доходы будущих периодов, а с 2023 года расходы будущих периодов.

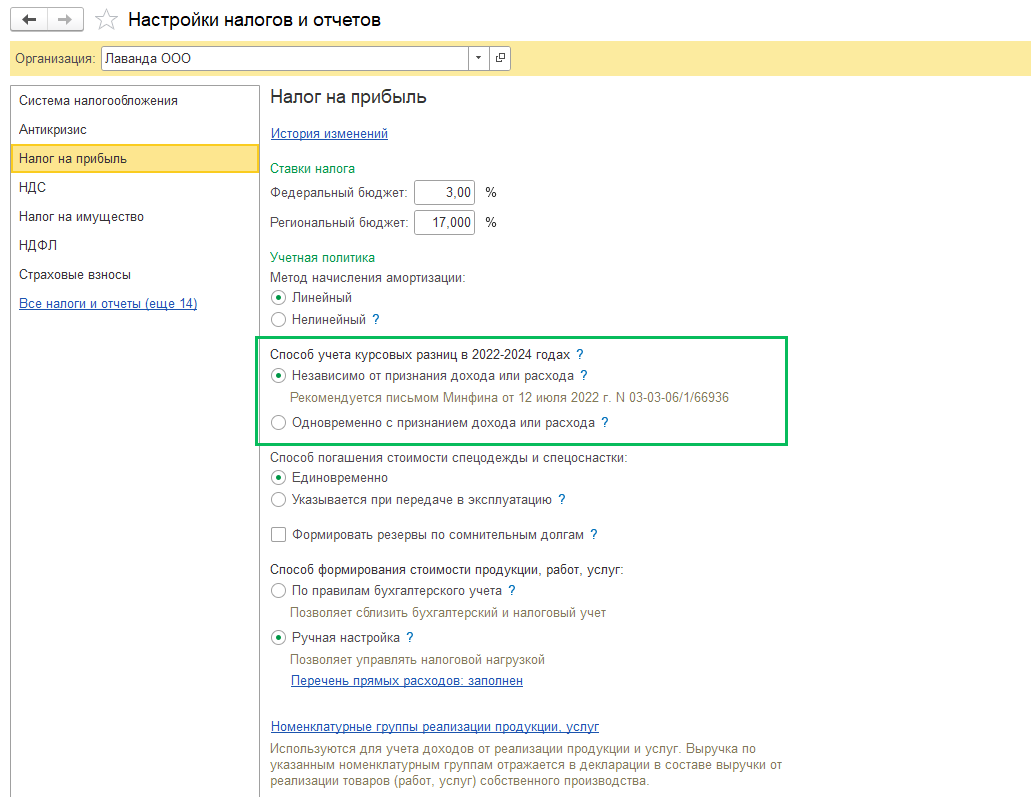

В настройке 1С:БП Налоги и отчеты (раздел Главное) во вкладке Налог на прибыль можно выбрать Способ учета курсовых разниц в 2022-2024 годах:

- Независимо от признания дохода или расхода (установлен по умолчанию)

- Одновременно с признанием дохода или расхода

Если вы меняете способ, то вам необходимо перезакрыть период, начиная с января 2022 года. При этом подавать уточненную декларацию не требуется.

! Обращаем внимание, что все изменения, вносимы в учетную политику мы рекомендуем делать через гиперссылку История изменений – Создать, чтобы не затронуть прошлые периоды.

Как исключить отрицательные курсовые разницы из расходов 2022 года? 523-ФЗ от 19.12.2022

Согласно Федеральному закону 523-ФЗ от 19.12.2022 организации могут решить отложить включение отрицательных курсовых разниц по непогашенным требованиям и обязательствам в расходы 2022 года. В таком случае расходы будут отложены до погашения требования и обязательства. Организациям, принявшим решение отложить признание отрицательных разниц необходимо:

-

Отправить в ФНС уведомление в свободной форме в срок до 27.03.2023 (включительно) или при подаче уточненной декларации за последний отчетный период 2022 года.

-

Внести соответствующие изменения в учетную политику в части НУ

-

Подать уточненные декларации по налогу на прибыль за периоды, когда отрицательные курсовые разницы, возникшие с 01.01.2022, исключены из расходов (п. 6.2 п. 7 ст. 272 НК РФ)

Это право налогоплательщика, а не его обязанность. Но принятое решение отменить будет нельзя. Функционал отложенных расходов по КР реализован в 1С БП с релиза 3.0.130?

Как это реализовано в 1С:

Регламентная операция Переоценка валютных остатков за декабрь 2022 (Закрытие месяца) делает корректировку расходов за 2022 год и в результате получаем:

- Проводки:

Дт 91.02 Кт счета задолженности – СТОРНО ранее признанных расходов

Дт 97.КР Кт счета задолженности – признаны отложенные расходы

Сумма будет сводная за весь период

- Движения по регистру Отложенные доходы и расходы по курсовым разницам (на всю сумму за год)

Проанализировать результаты выполненной регламентной операции можно в Справке-расчете Переоценка валютных средств за декабрь 2022 года, рассматривайте данные по НУ детально по месяцам 2022 года

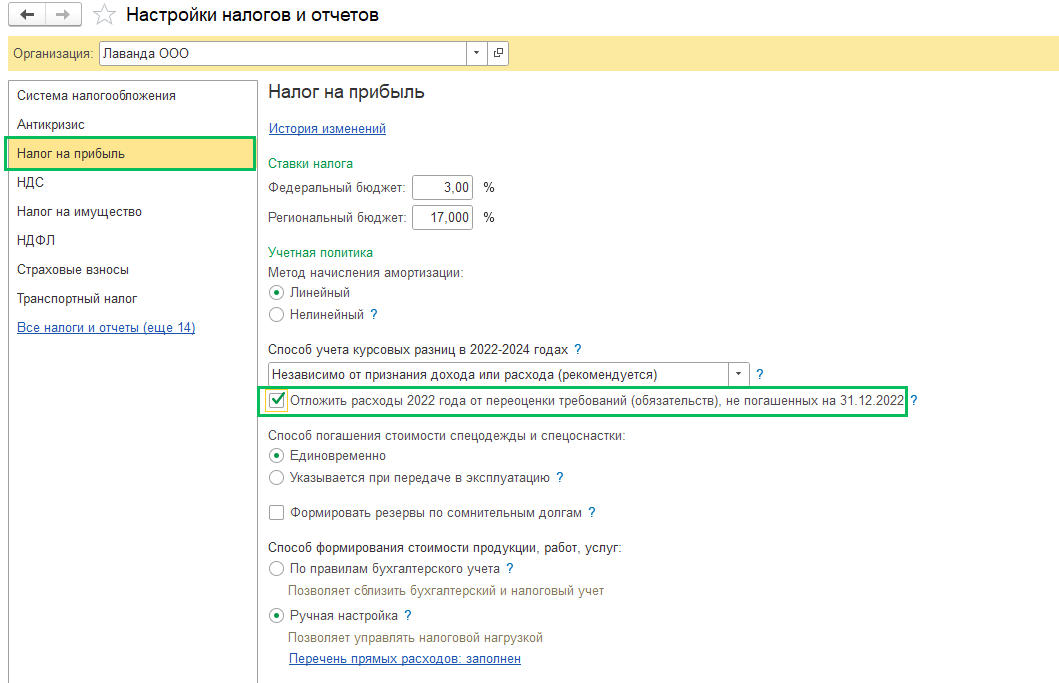

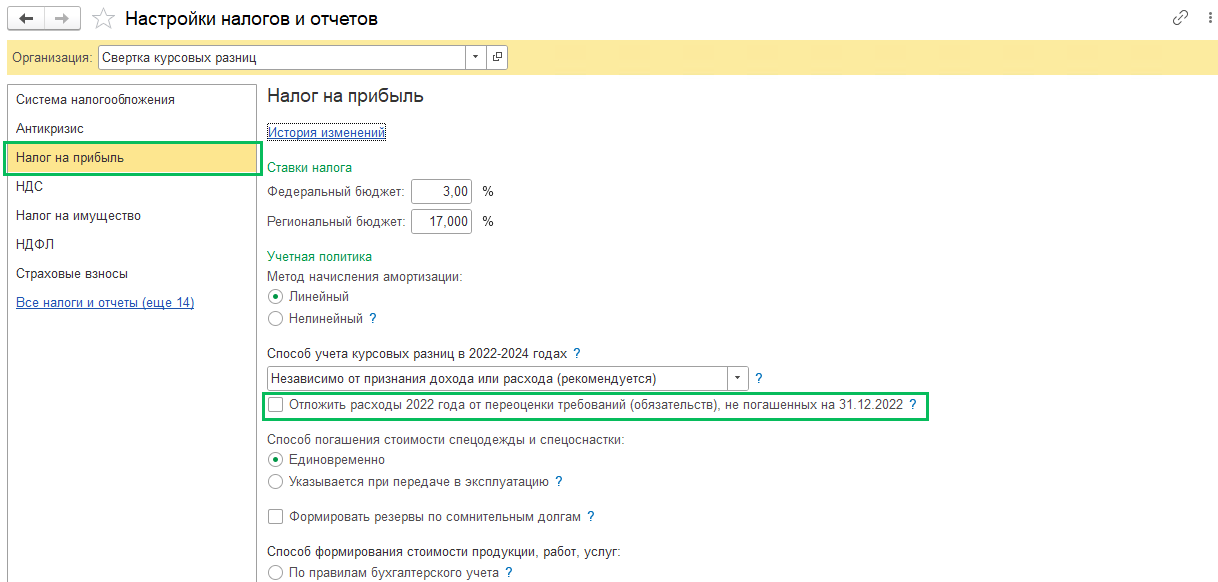

С релиза БП 3.0.130 в разделе Главное – Налоги и отчеты – Налог на прибыль появилась возможность поставить галку Отложить расходы 2022 года от переоценки требований (обязательств), не погашенных на 31.12.2022

Устанавливайте галку, если приняли решение отложить расходы согласно 523-ФЗ

В примерах использованы следующие курсы валют:

15.11.2022 60 рублей/EUR

30.11.2022 55 рублей/EUR

01.12.2022 55 рублей/EUR

31.12.2022 70 рублей/EUR

В 2022 году отражены следующие операции:

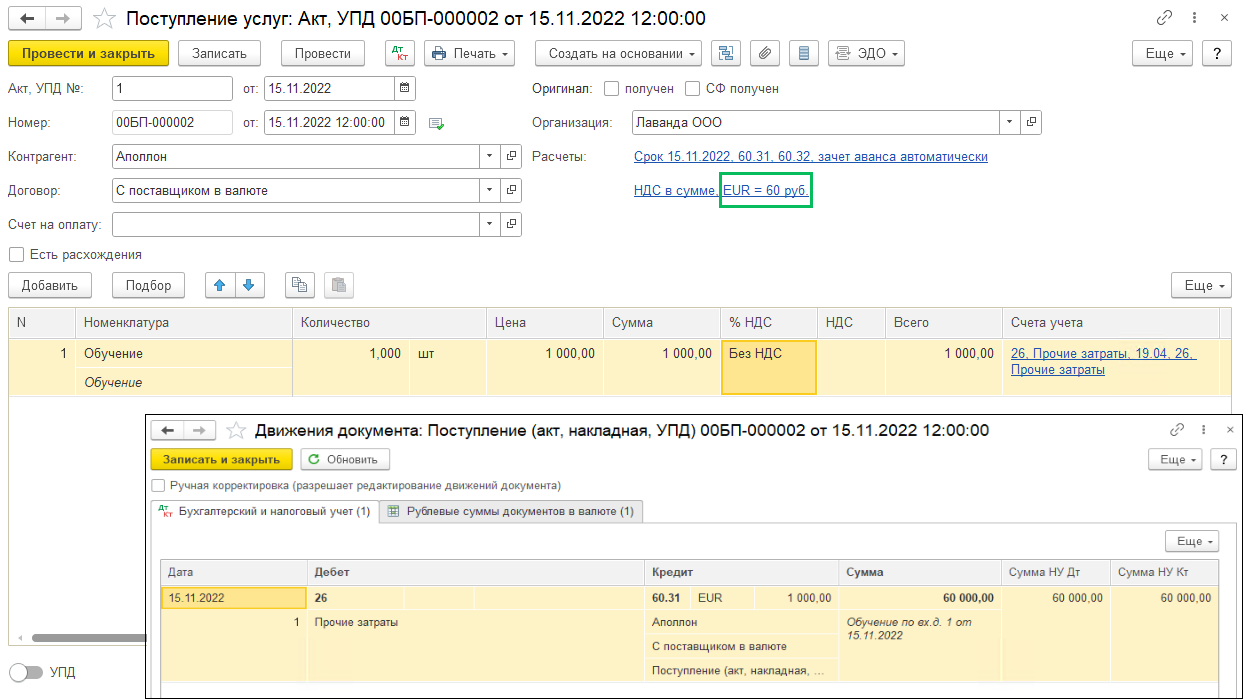

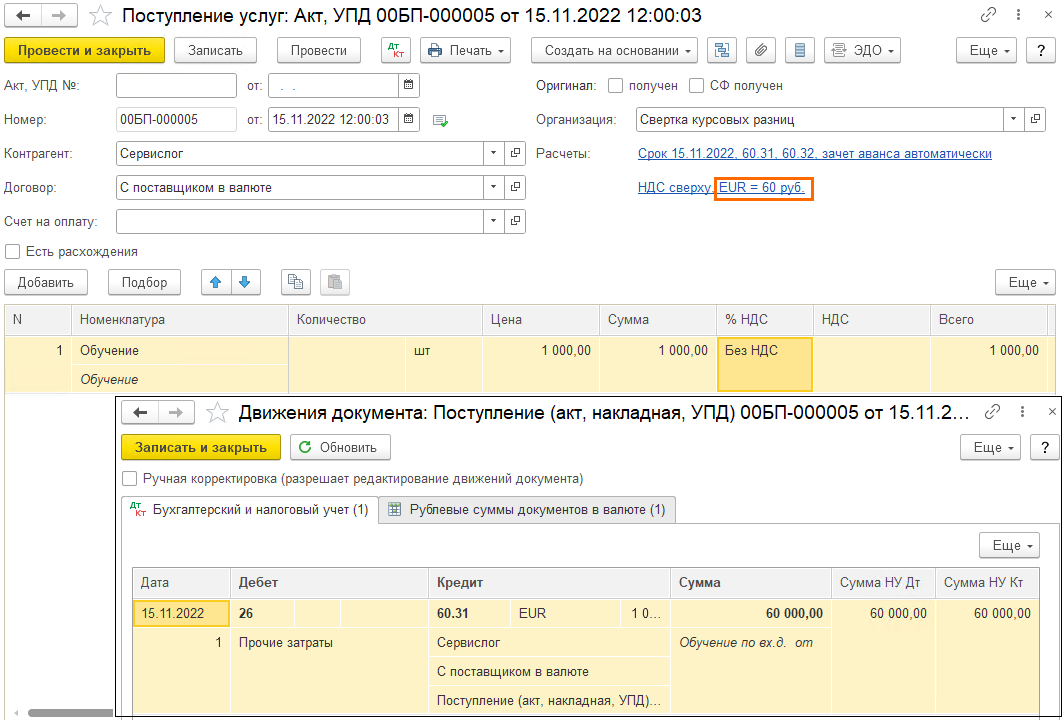

Поступление услуг 15.11.2022, курс 60 рублей/EUR:

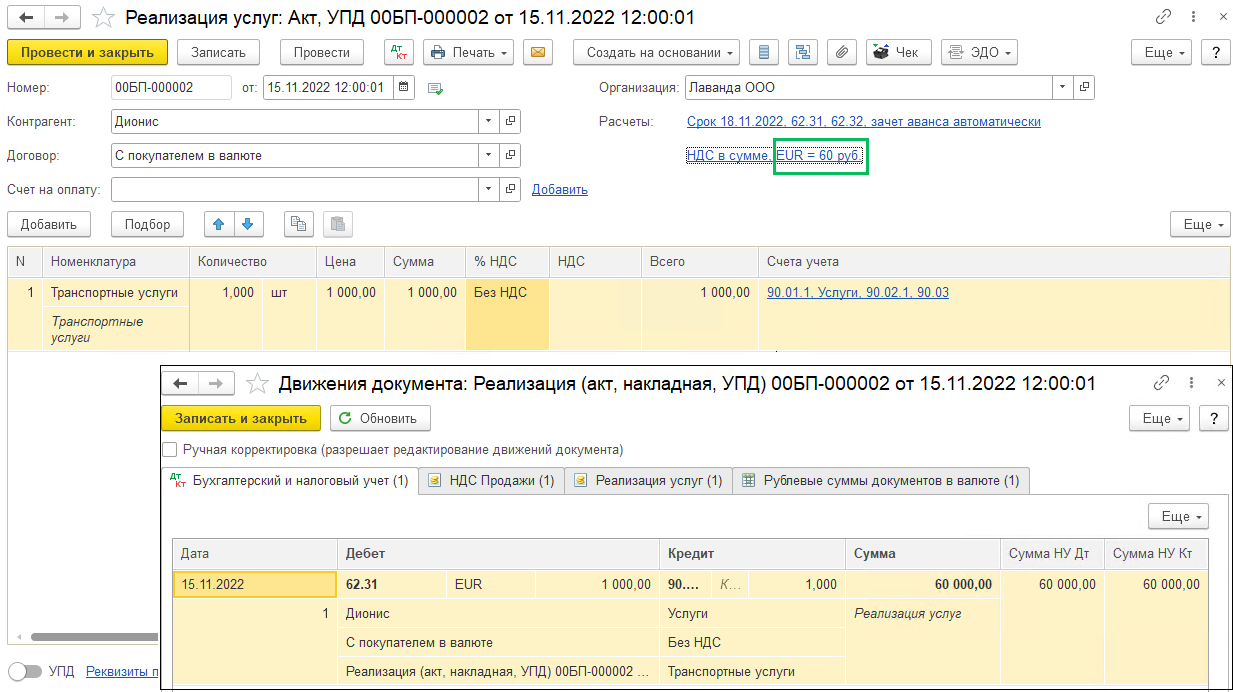

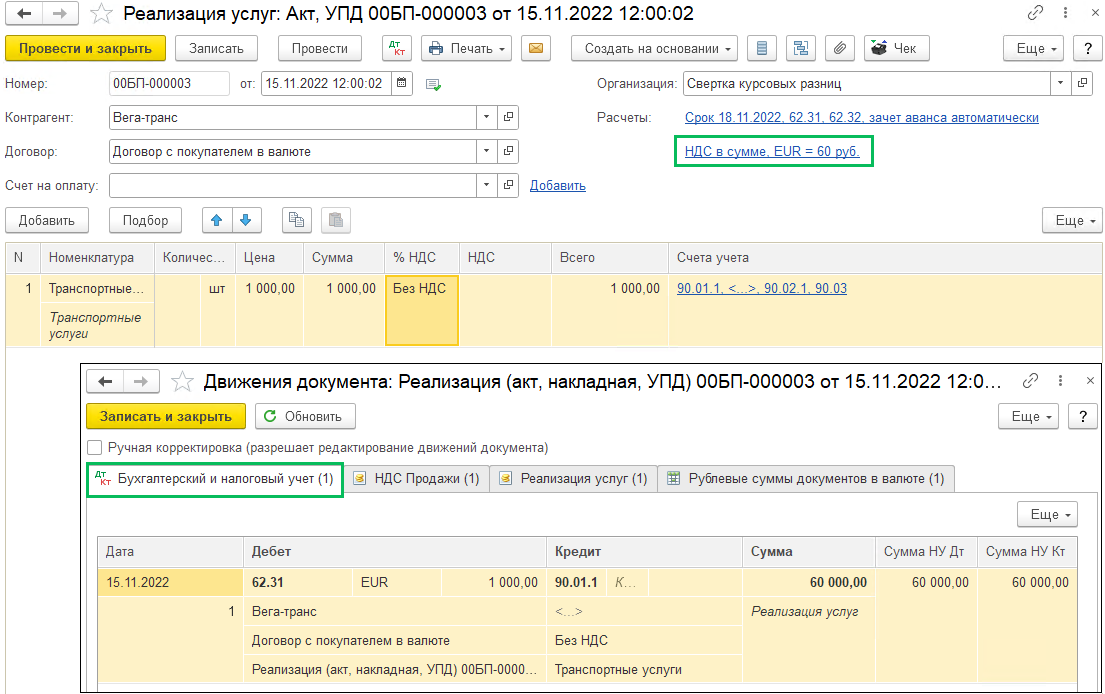

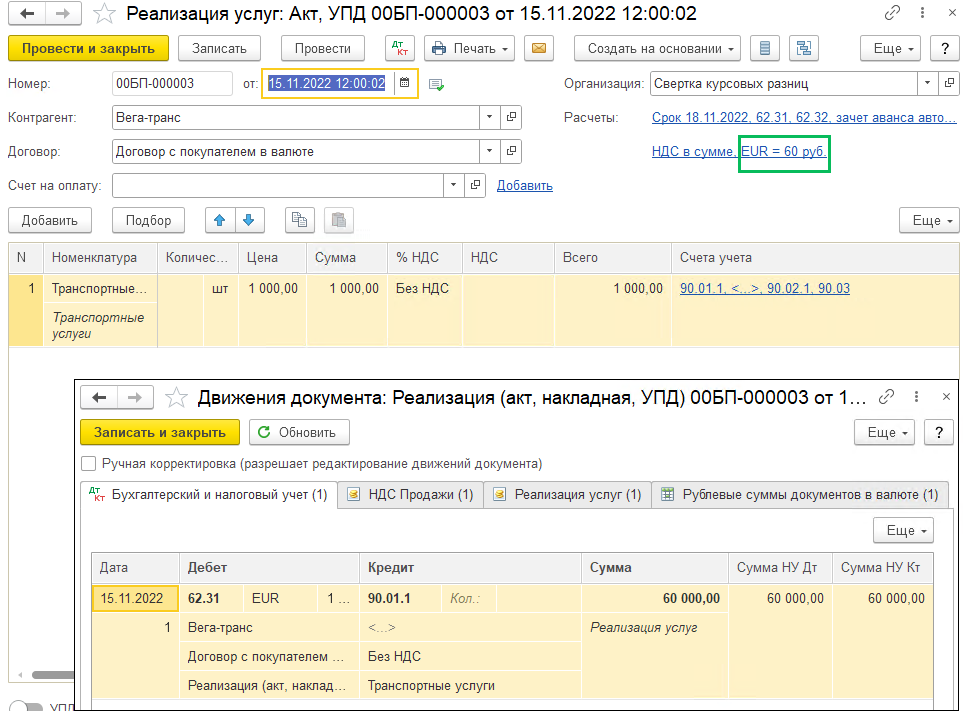

Реализация услуги 15.11.2022, курс 60 рублей/EUR:

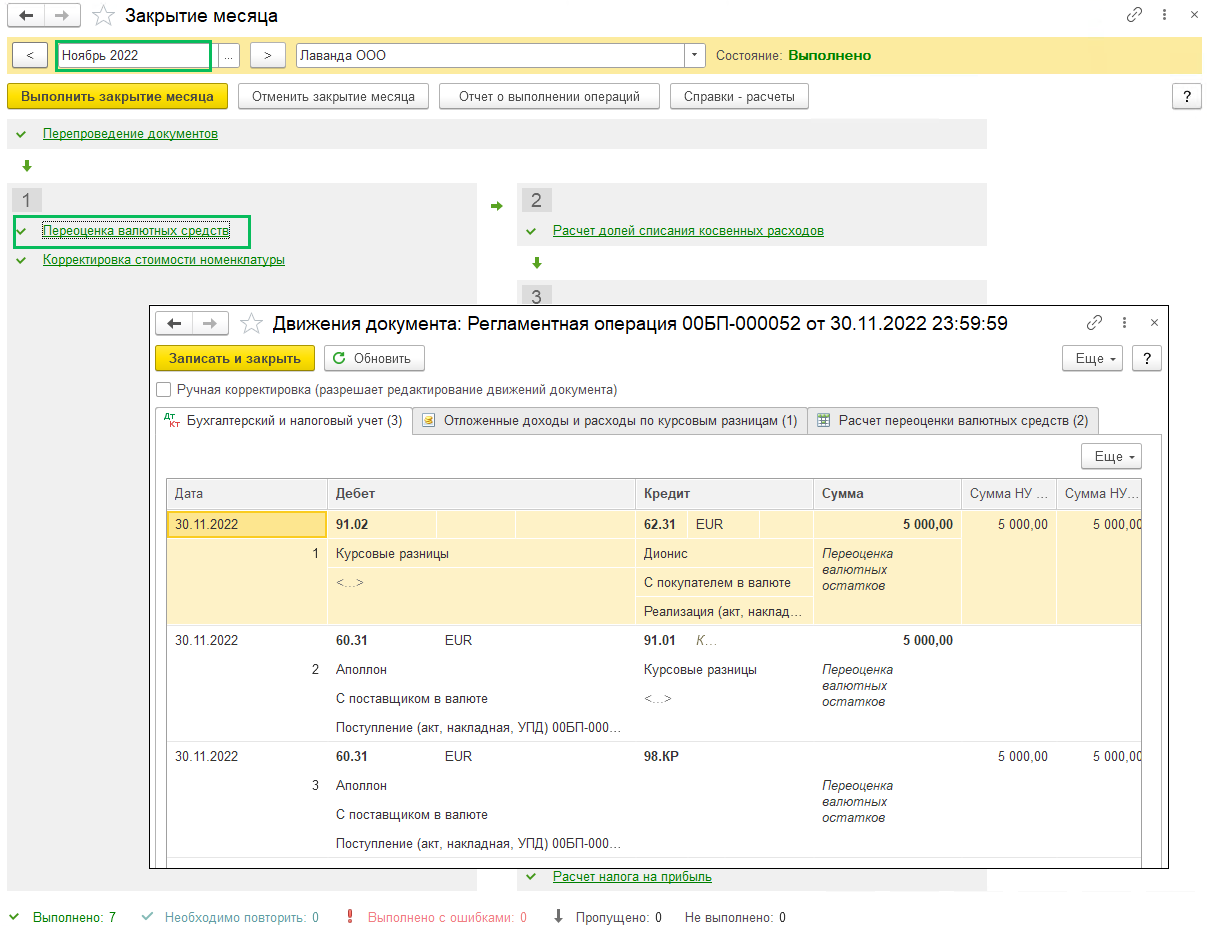

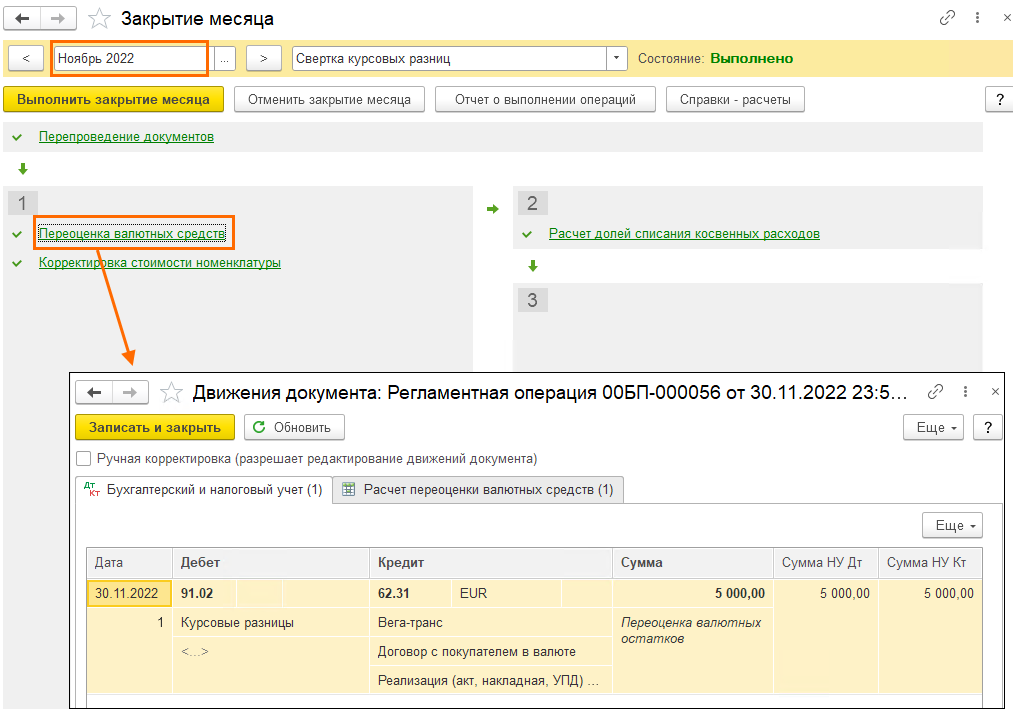

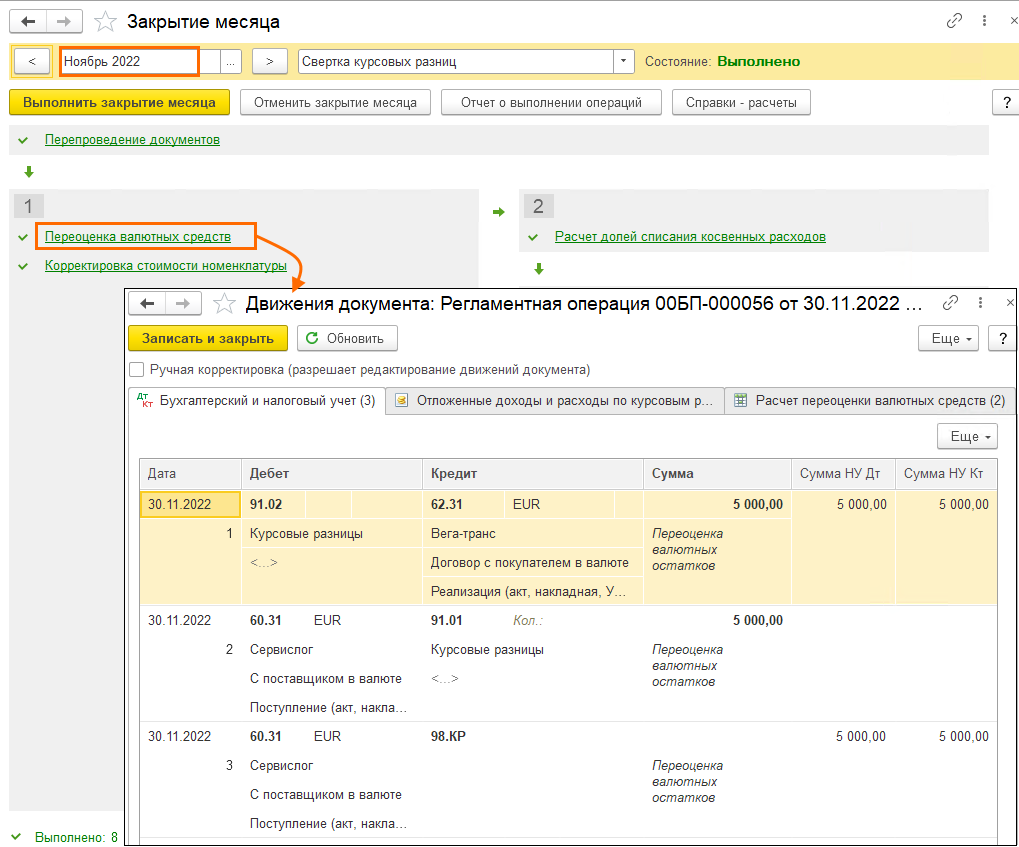

При проведении регламентной операции Переоценка валютных средств в рамках Закрытия месяца произошла переоценка, курс к концу ноября в примере упал до 55 рублей/EUR. Требования и обязательства уцениваются, и по расчетам с покупателем возникает отрицательная курсовая разница, которая признается и в БУ, и в НУ в расходах. Отрицательные курсовые разницы будут учитываться весь год, так как мы не можем знать будут ли обязательства и требования погашены до конца года.

По расчетам с поставщиком возникает положительная курсовая разница, признается в БУ в доходах, в НУ эта курсовая разница откладывается (счет 98.КР).

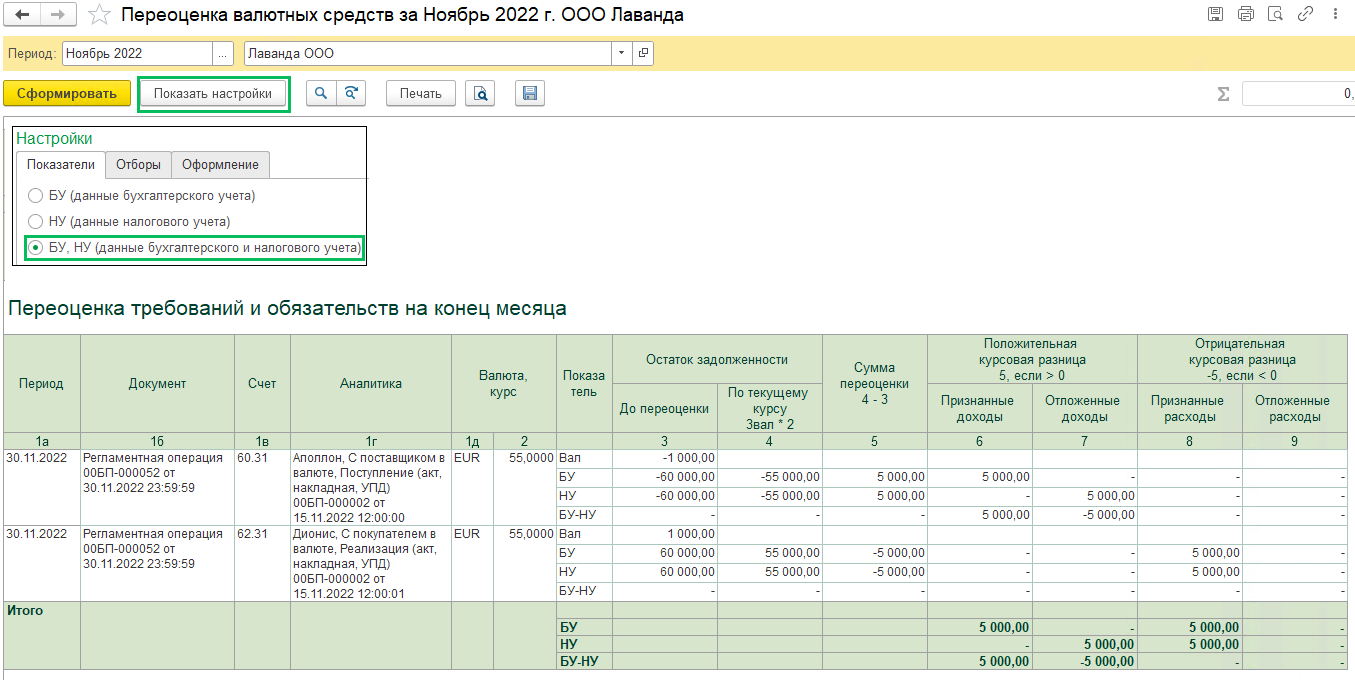

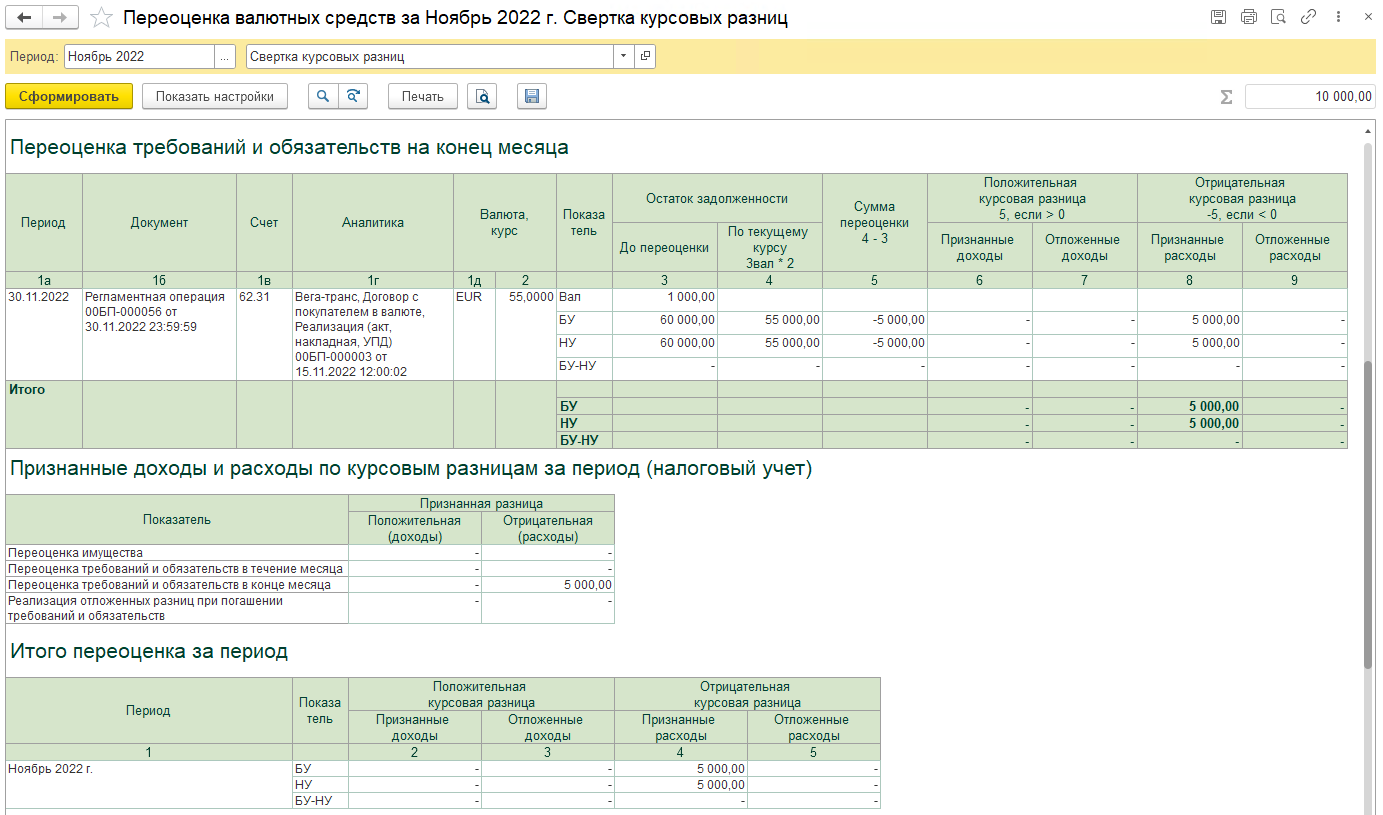

Расшифровку выполненной переоценки в ноябре можно посмотреть из Справки-расчета переоценки валютных средств. Из-за того, что курс валюты упал, мы получили положительную курсовую разницу по расчетам с поставщиком и отрицательную курсовую разницу по расчетам с покупателем.

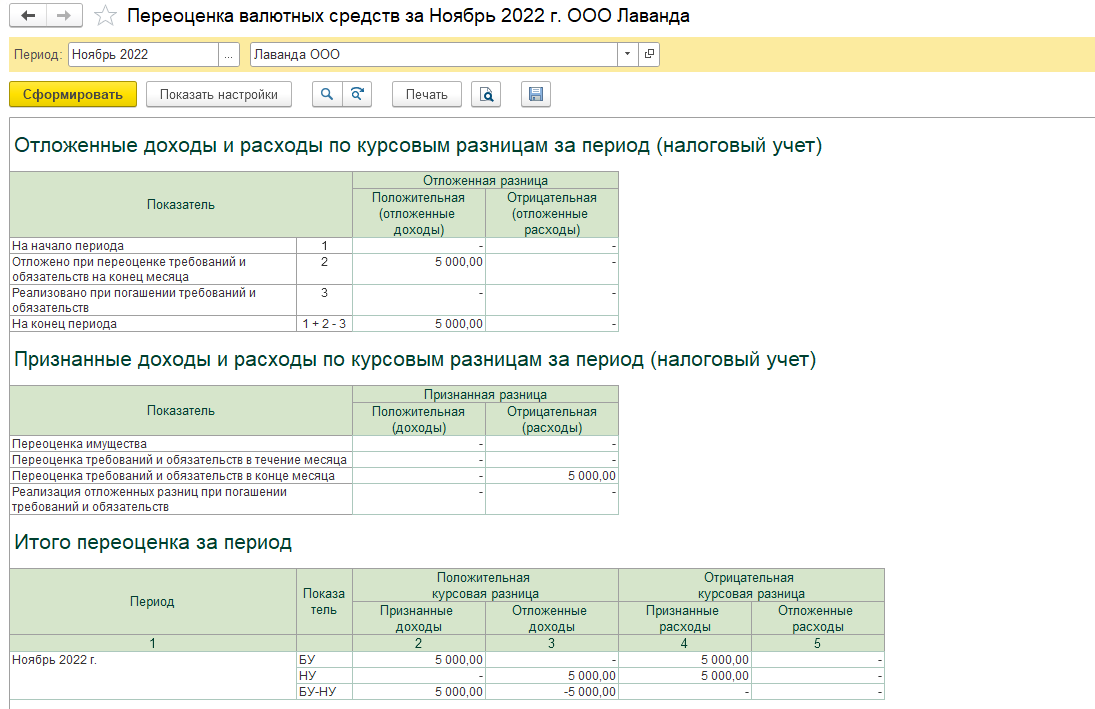

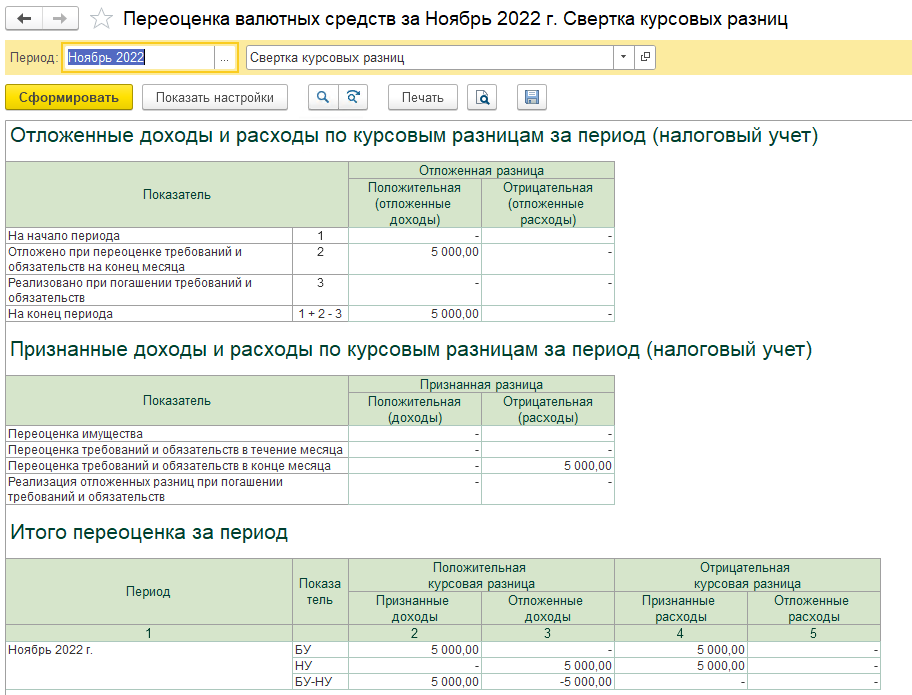

Если в настройках справки установить отображение показателей по БУ и НУ, то вы сможете увидеть больше данных, в том числе отложенная разница, признанная разница и итог за период

Отдельно в Справке-расчете есть аналитика для НУ, где фиксируется отложенная разница и признанная разница, учтенная в расходах. А также в самом низу Справки-расчета мы увидим итог за период.

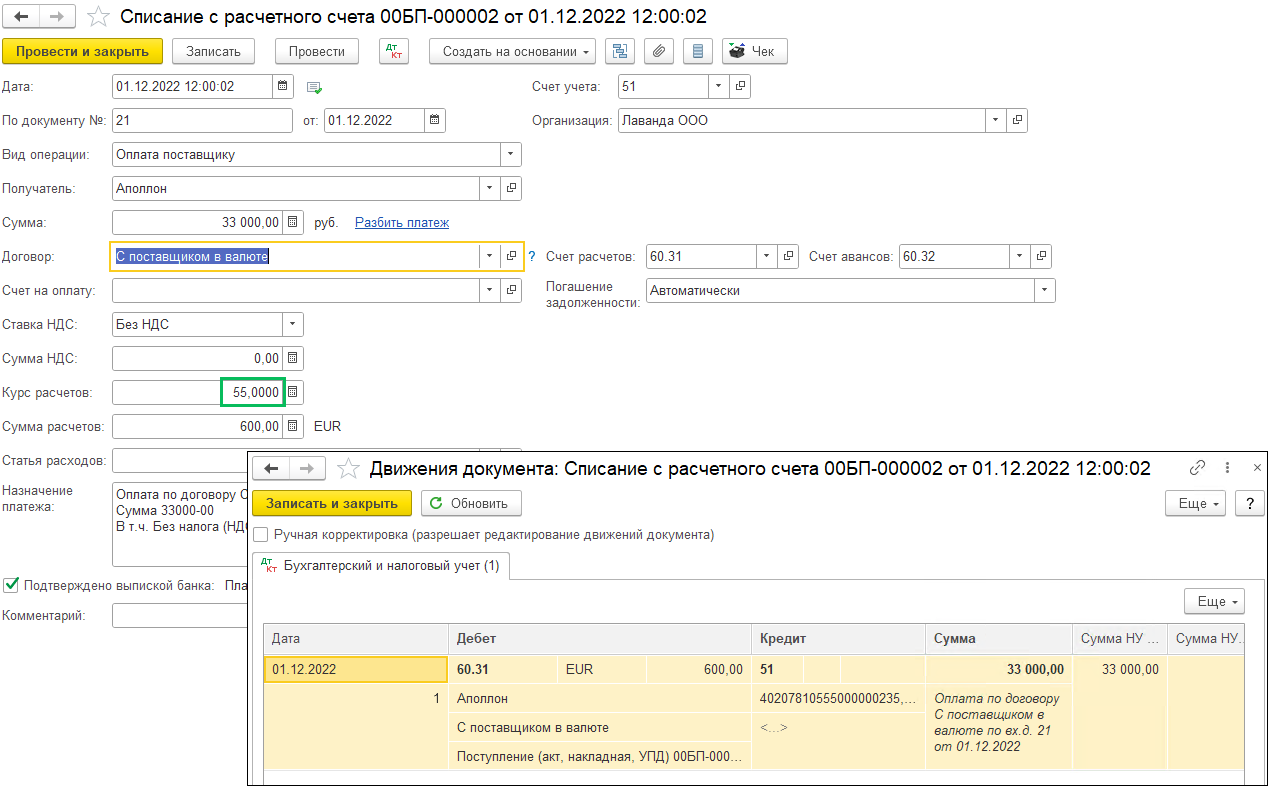

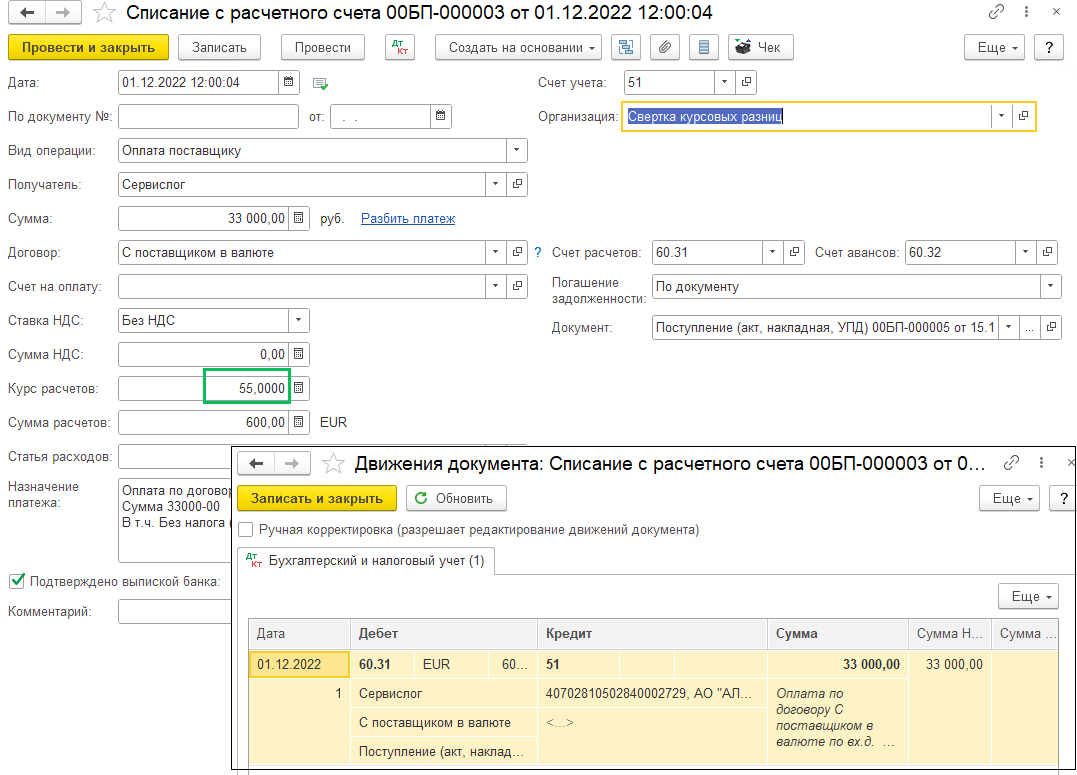

В декабре произведена частичная оплата поставщику, курс расчетов 55 рублей/EUR:

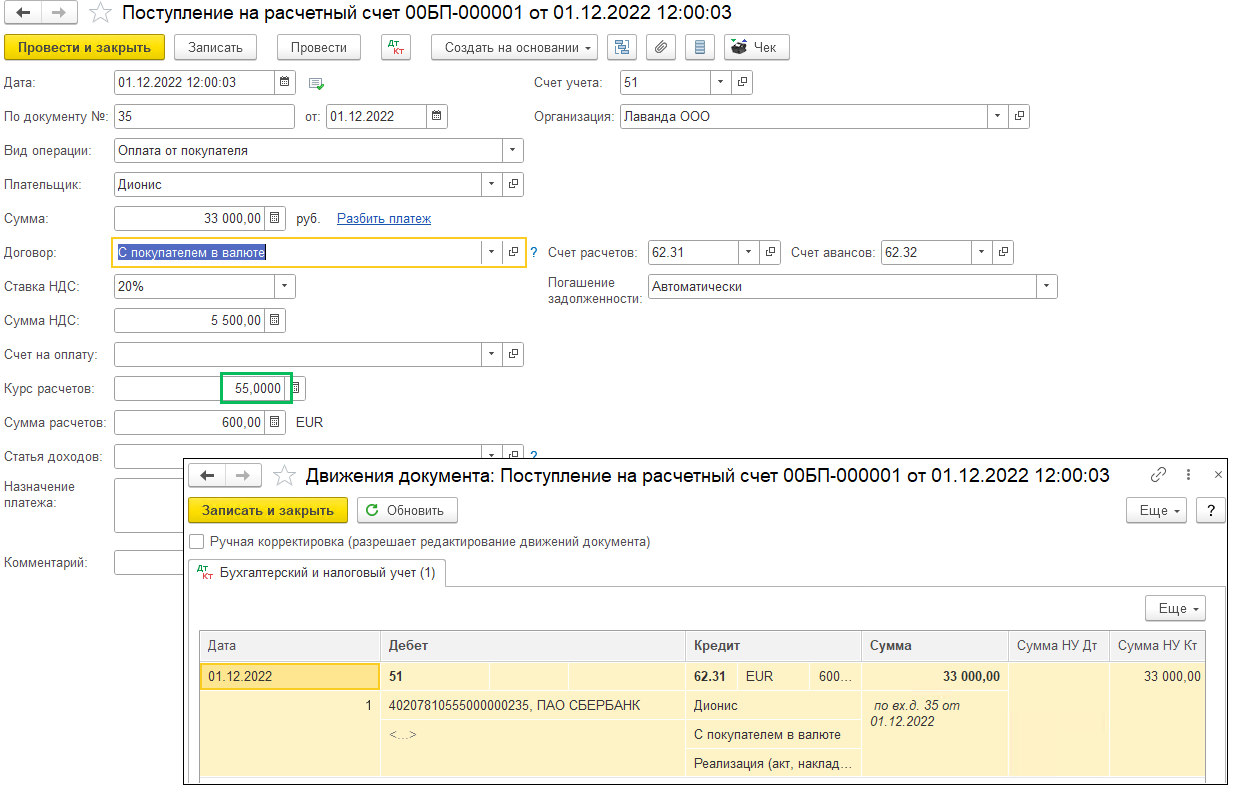

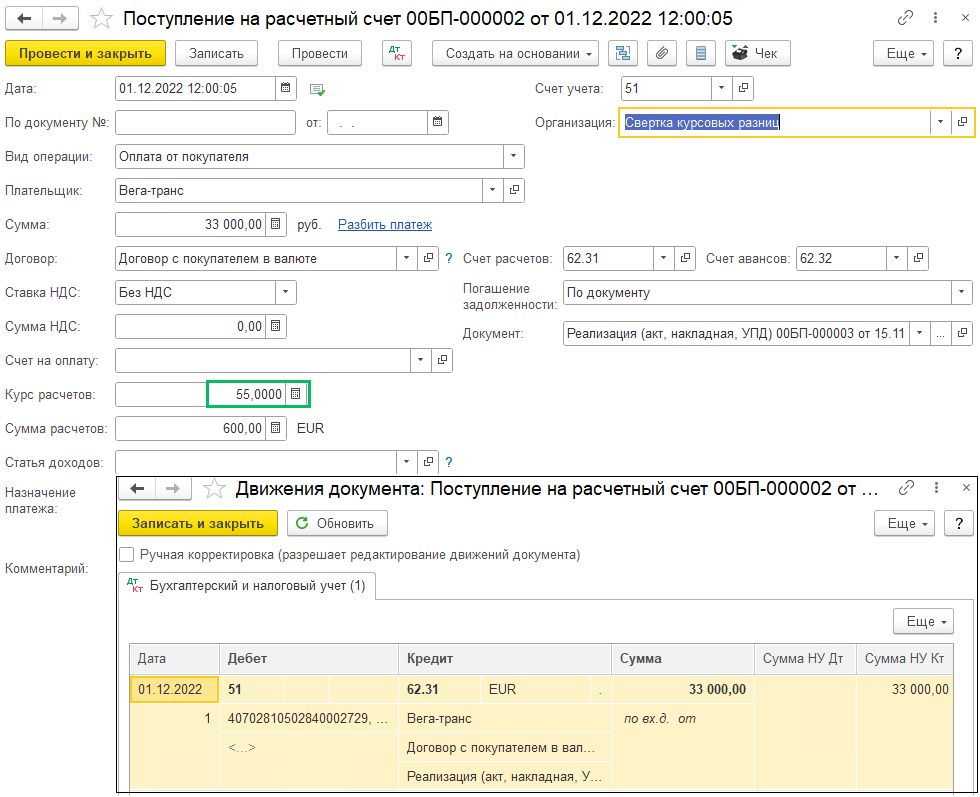

А также получена частичная оплата от покупателя, курс расчетов 55 рублей/EUR:

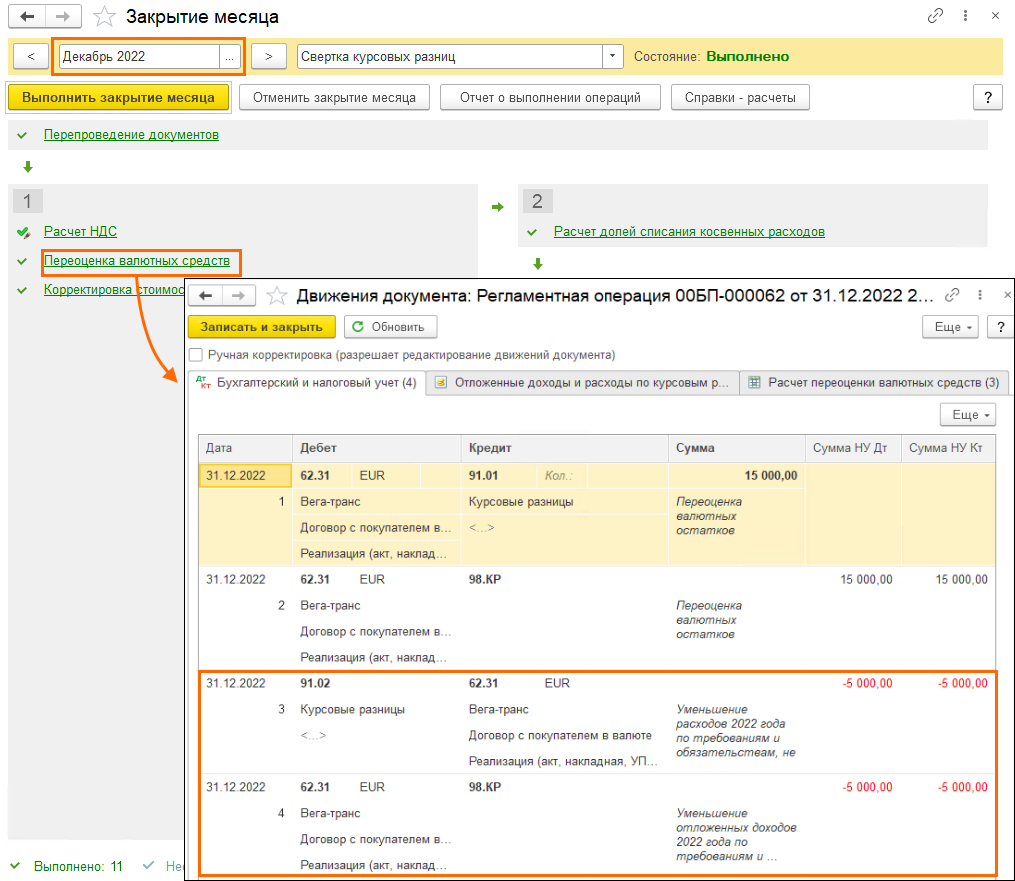

В декабре при выполнении Закрытия периода выполняется регламентная операция Переоценка валютных средств. Курс вырос с 55 до 70 рублей/EUR. По расчетам с покупателями получаем положительную курсовую разницу, в БУ признается доход, в НУ доход откладывается до погашения задолженности и отражается по счету 98.КР.

По расчетам с поставщиком в БУ и НУ признается расход по отрицательным курсовым разницам.

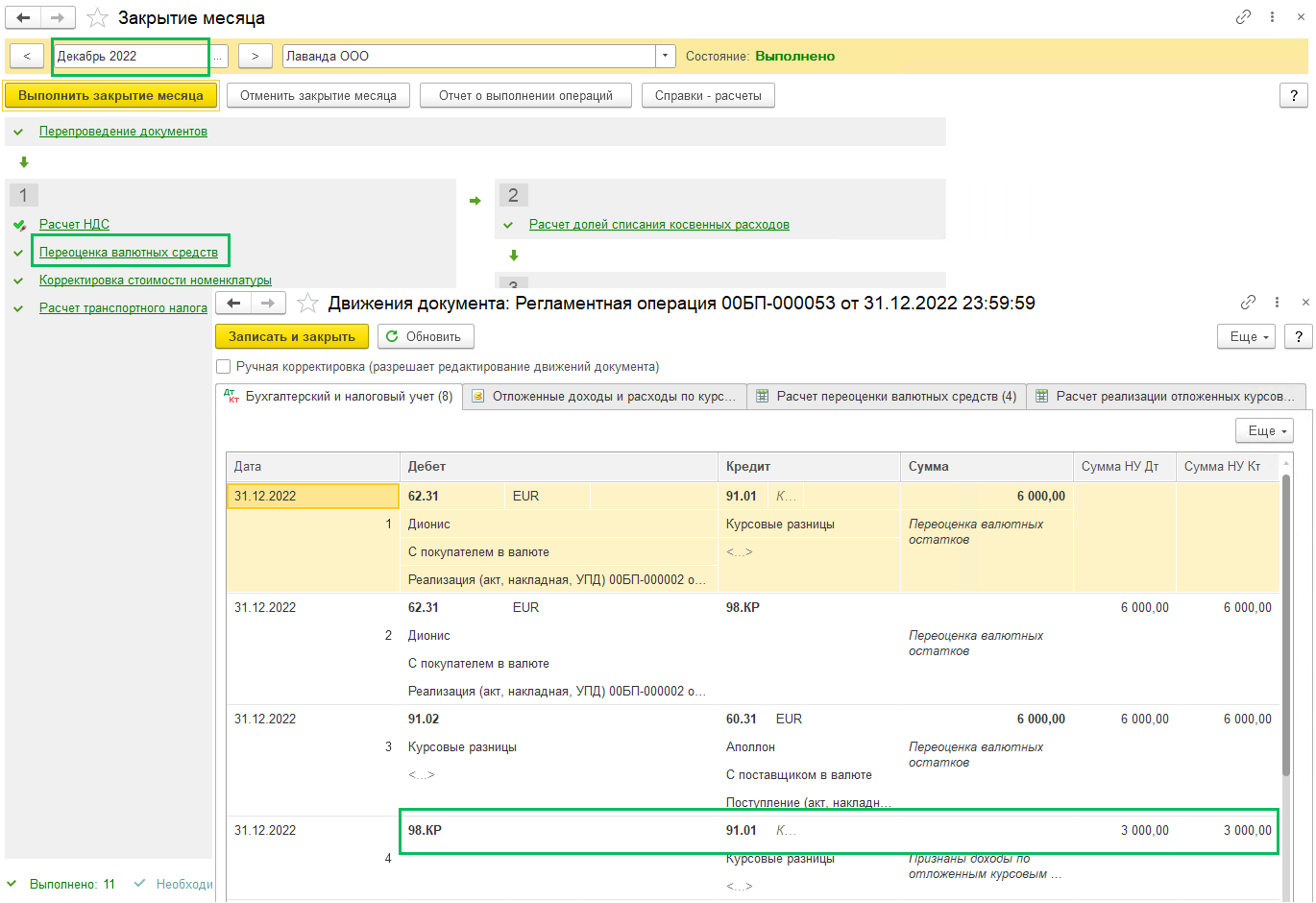

Так как в этом месяце произошло погашение задолженности, то отложенный доход, появившийся в ноябре, признается пропорционально сумме погашенной задолженности:

Погашенная задолженность/сумма задолженности*сумма отложенного дохода

600/1000*5000=3000 – признан доход в НУ по отложенным курсовым разницам

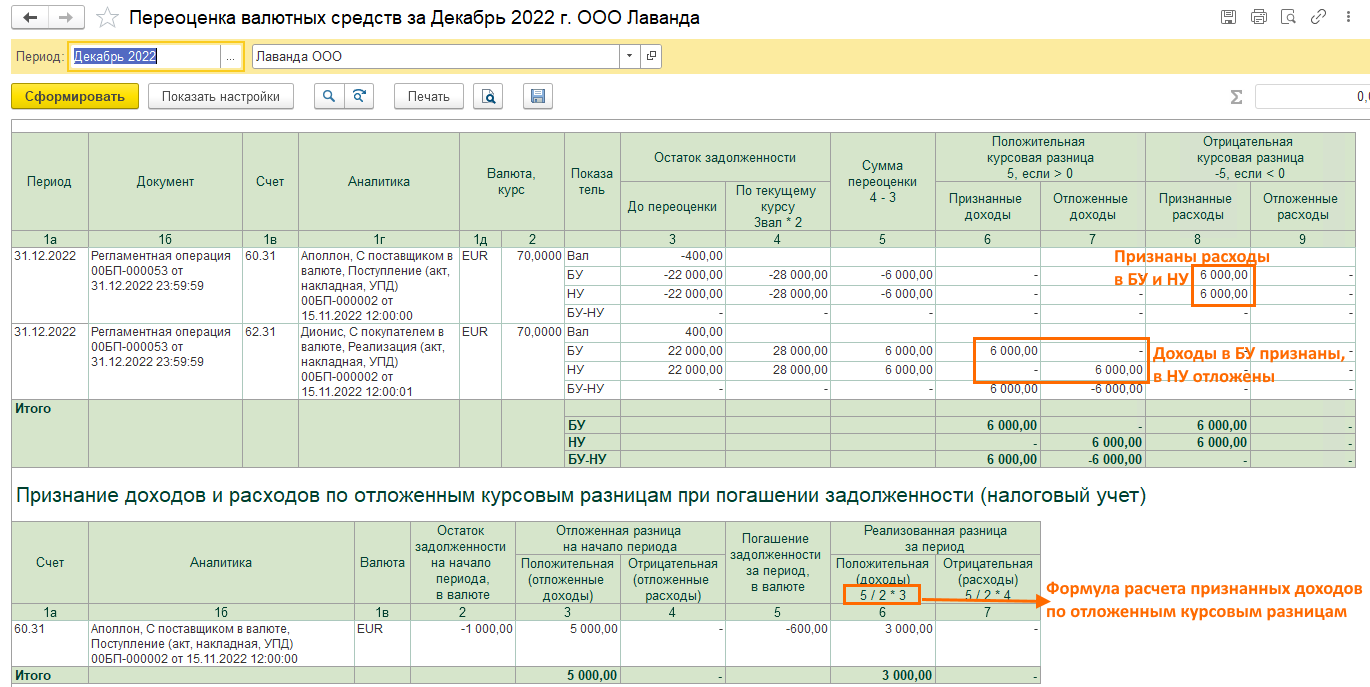

Расшифровку этих расчетов увидите в Справке-расчете Переоценка валютных средств:

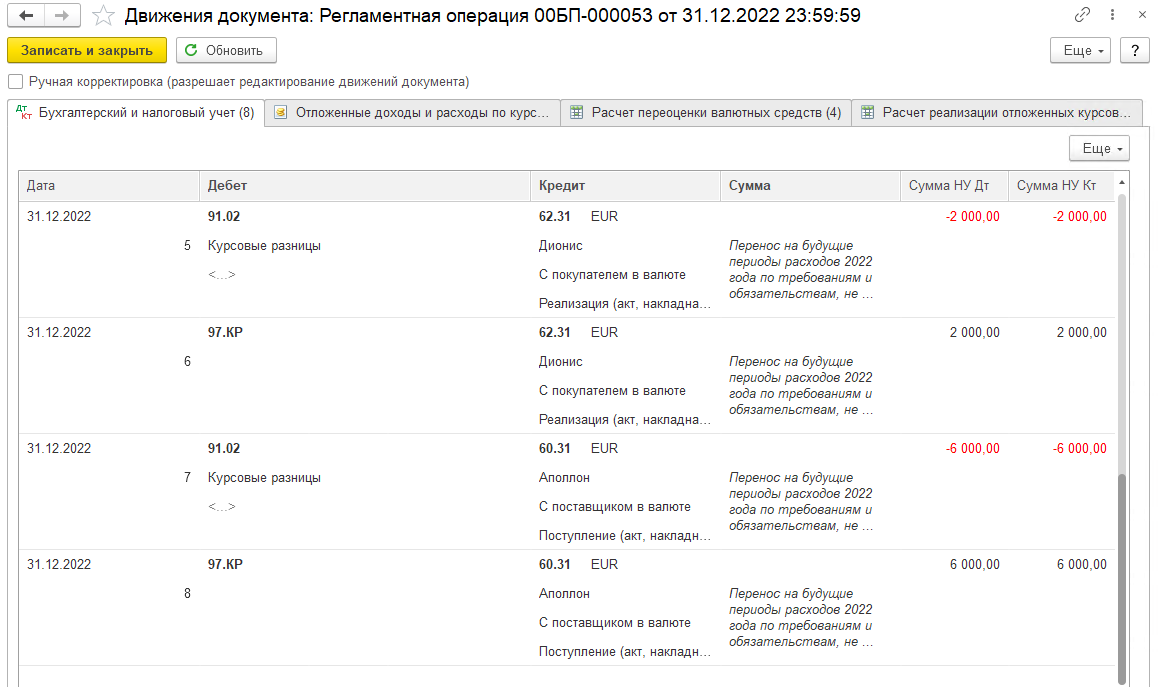

Проводки регламентной операции, начиная 5-ой, выполняются в соответствии с законом 523-ФЗ: переносятся на будущие периоды расходы по требованиям и обязательствам в НУ (счет 97.КР).

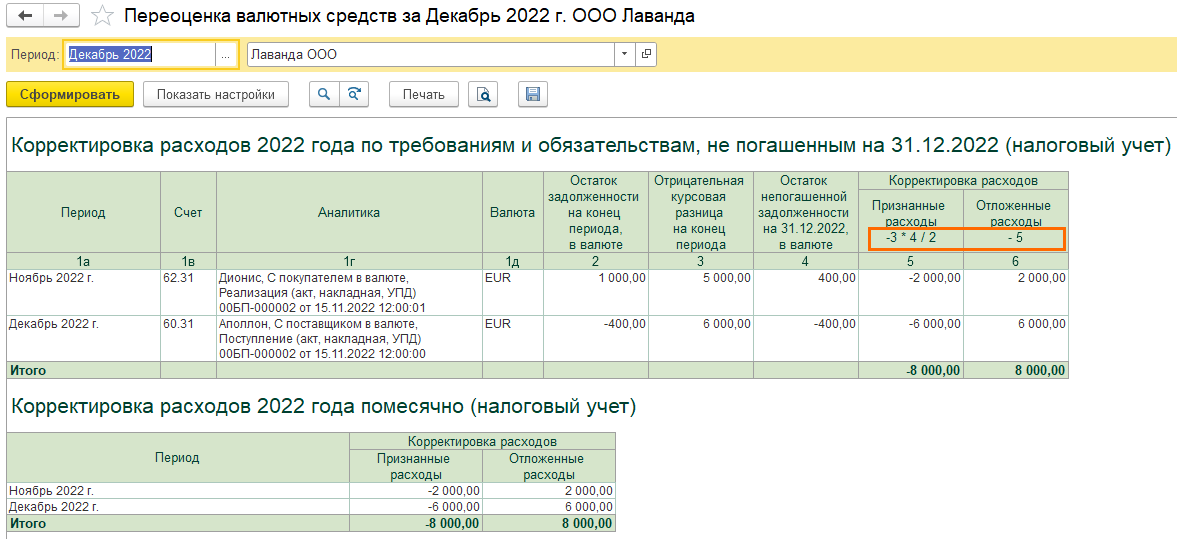

В Справке-расчете Переоценка валютных средств появляется новая таблица Корректировка расходов 2022 года по требованиям и обязательствам, не погашенным на 31.12.2022. Если задолженность частично погашена, то откладывается только часть ранее признанных расходов пропорционально непогашенной задолженности, формулы расчета в названиях столбцов.

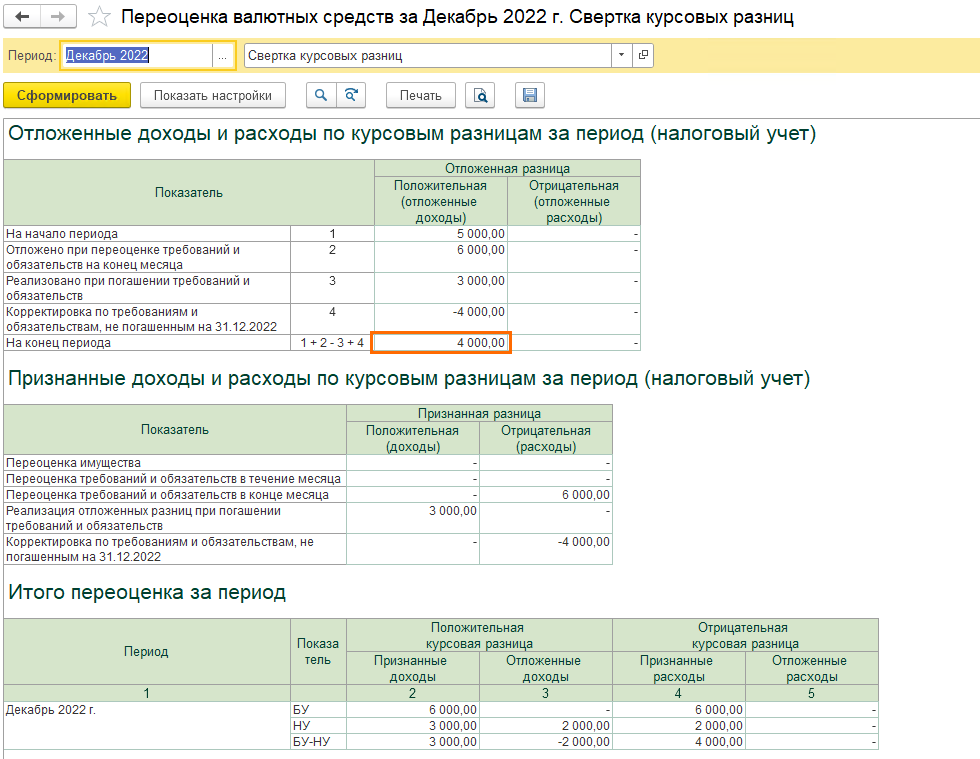

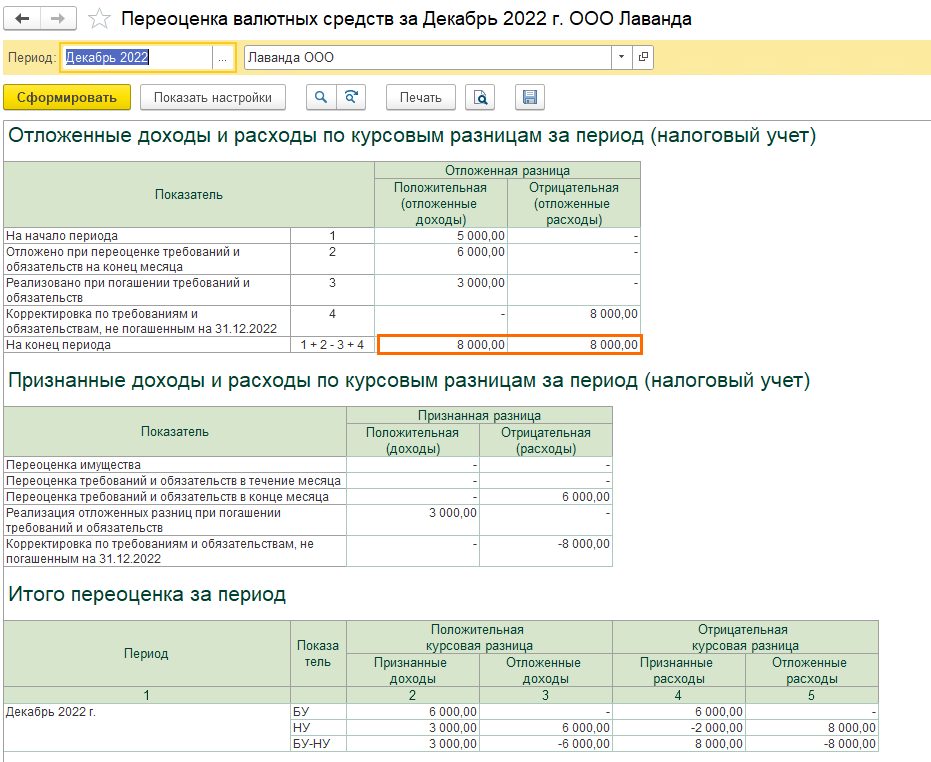

В следующей таблице видно формирование и признание в НУ отложенных доходов и расходов курсовым разницам. Отложенная положительная курсовая разница на сумму 8000, и отложенная отрицательная курсовая разница на сумму 8000 рублей. Признана за период положительная курсовая разница в сумме 3000 рублей, признана отрицательная курсовая разница на сумму 6000 и скорректирована на сумму 8000 рублей. В самой последней таблице Итого переоценка за период можно увидеть разницу между БУ и НУ (для этого в настройках Справки-расчета выведите показатели БУ и НУ). Если ваша организация применяет ПБУ 18, то анализировать эти разницы не стоит, так как не все из представленных разниц влияют на отложенный налог. Рекомендуем обращать внимание на показатели в графе На конец периода в таблице Отложенные доходы и расходы по курсовым разницам за период (НУ).

Письмо Минфина №03-03-10/126074 от 22.12.2022. Свертка курсовых разниц

Согласно Письму Минфина №03-03-10/126074 от 22.12.2022 на конец года организация обязана уменьшить расходы от переоценки непогашенных требований и обязательств на сумму отложенных доходов. Расход по непогашенным требованиям и обязательствам признается только в сумме превышения отрицательных курсовых разниц над положительными. А сумма превышения положительных курсовых разниц над отрицательными откладываются до погашения этого требования (обязательства).

ФНС отразила мнение Минфина в своем письме от 26.12.2022 № СД-4-3/17561@ и указывается, что это письмо является дополнением к письму ФНС от 07.10.2022 № СД-4-313426@. Таким образом алгоритм расчета курсовых разниц, который действовал до этого применим, но в декабре 2022 года необходимо выполнить свертку положительных и отрицательных курсовых разниц по непогашенных требованиям и обязательствам.

В 1С Бухгалтерия предприятия с релиза 3.0.130.22 поддержаны положения Письма Минфина №03-03-10/126074 от 22.12.2022. Если организация добровольно не переносит расходы в виде отрицательных курсовых разниц (Главное – Налоги и отчеты – Налог на прибыль – галка Отложить расходы 2022 года от переоценки требований (обязательств), не погашенных на 31.12.2022), то в конце года организация обязана сделать свертку положительных и отрицательных курсовых разниц по непогашенных требованиям и обязательствам.

Свертка происходит в рамках регламентной операции Переоценка валютных средств в рамках Закрытия месяца в декабре 2022 года.

Рассмотрим на примере, организация не переносит расходы по курсовым разницам (галка в настройке налогов и отчетов не стоит):

15.11.2022 была проведена реализация услуг, курс 60 RUB/EUR

В конце ноября при выполнении закрытия месяца выполнена переоценка валютных остатков, курс на 30.11.2022 55 RUB/EUR, так как курс упал, то отражены расходы в БУ и НУ

Справка-расчет переоценки валютных средств (в настройках выводятся показатели БУ и НУ):

В декабре 2022 года (курс 70 RUB/EUR) проводится регламентная операция Переоценка валютных средств, где программа делает свертку курсовых разниц по требованиям и обязательствам, не погашенным до конца 2022 года. Проводки 1 и 2 как и в любом другом месяце, так как курс вырос, то отражаются доходы в БУ, в НУ возникает отложенный доход и отражается на счете 98.КР.

Проводки 3 и 4 сделаны в соответствии с Письмом Минфина: в НУ признанный расход сторнируется, так как доход превышает расход и на эту же сумму уменьшаются отложенные доходы.

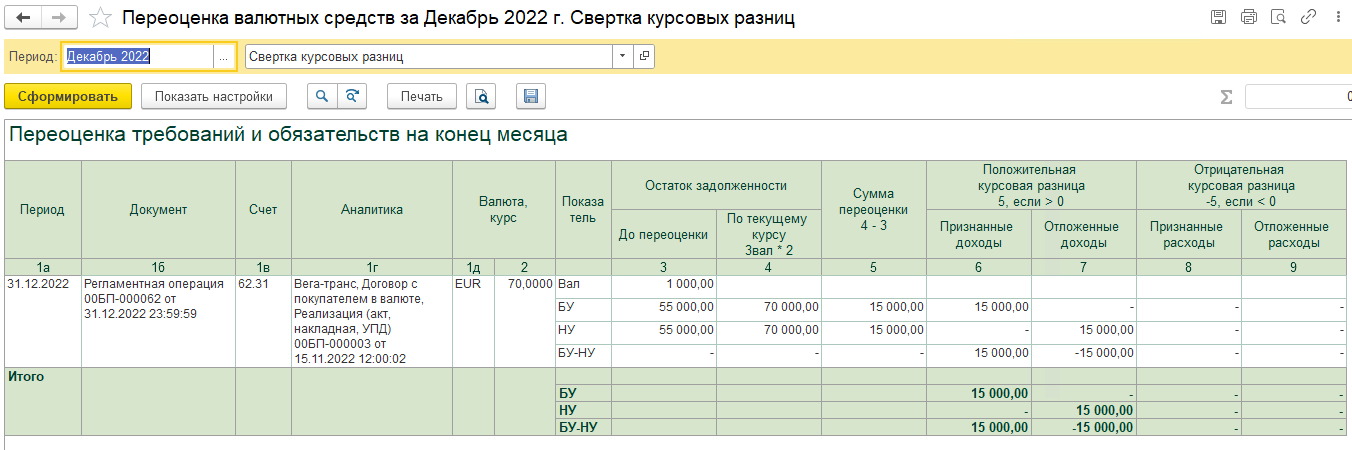

В Справке-расчете переоценка валютных средств за декабрь 2022 года видно, как просчитана сумма переоценки: остаток задолженности по текущему курсы за минусом остаток задолженности до переоценки. Выведите в настройке отчета показатели БУ и НУ для отображения всех таблиц в справке.

Как рассчиталась сумма расхода, который отсторнировался в проводках, можно увидеть в таблице Расчет расходов 2022 года по требованиям и обязательствам, не погашенным на 31.12.2022 (НУ)

А сумму корректировки можно увидеть в таблице Корректировка доходов и расходов 2022 года по требованиям и обязательствам, не погашенным на 31.12.2022. В таблице видно, что доходы (графа 4) превышают расходы (графа 3), поэтому корректировка расходов происходит на полную сумму (графа5), и на эту же сумму корректируются отложенные доходы(графа 6).

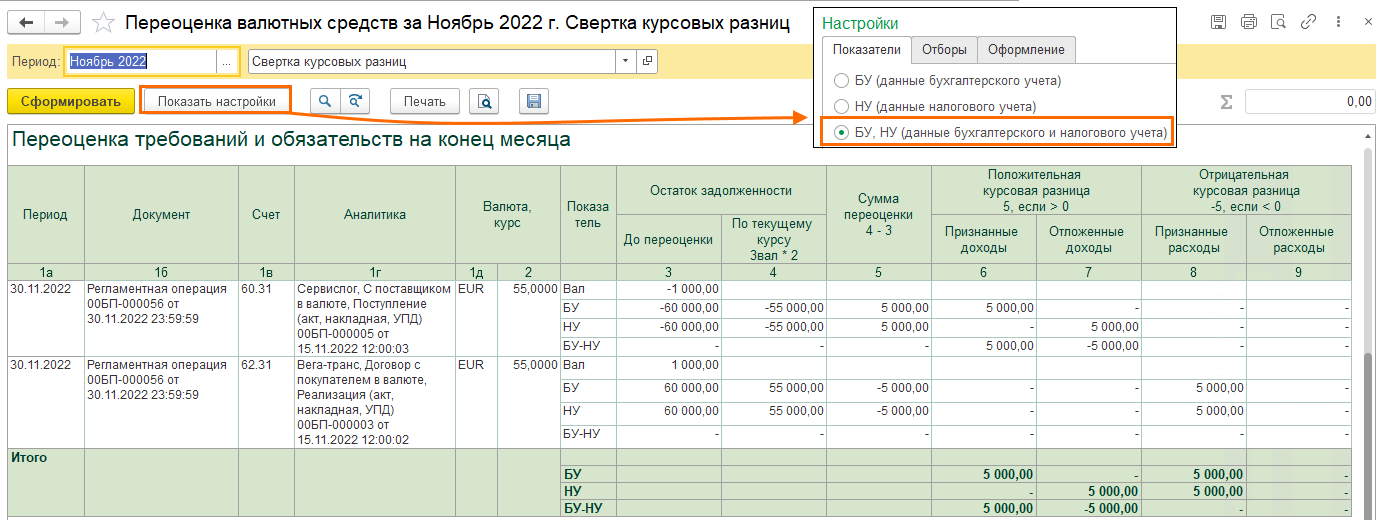

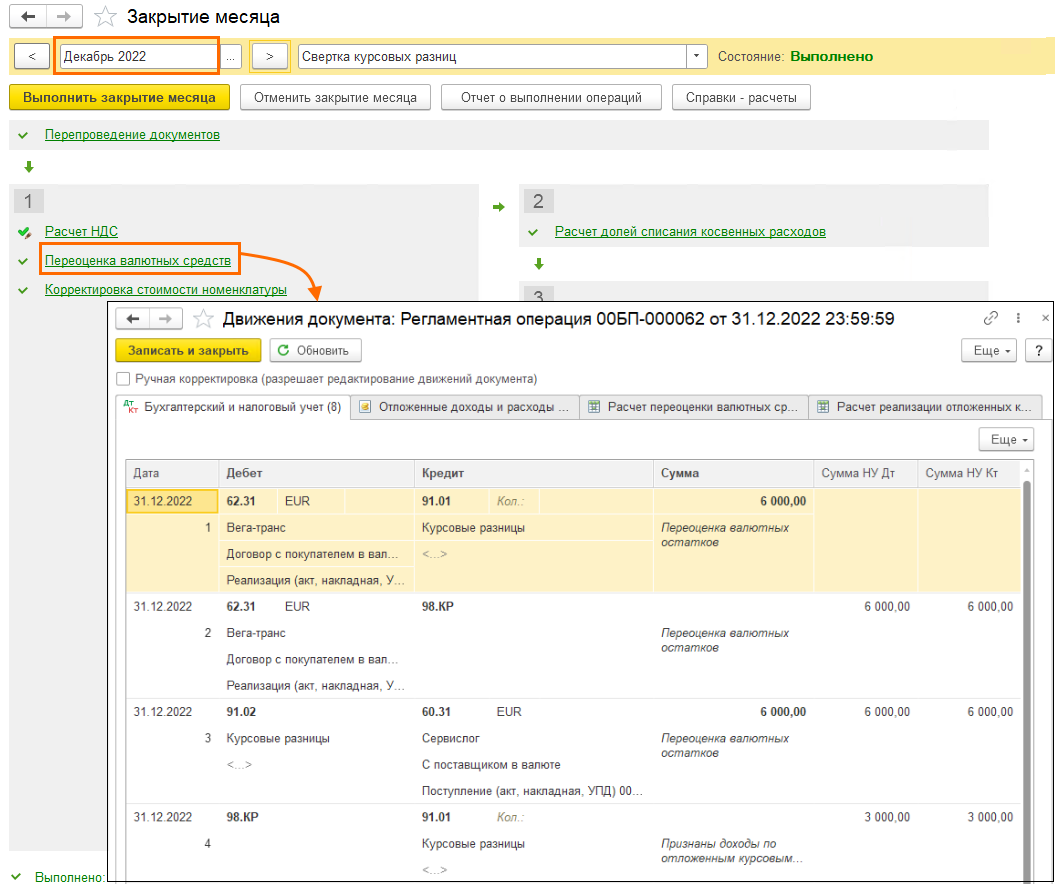

Рассмотрим еще один пример, где организация также не откладывает расходы по отрицательным курсовым разницам и в конце года должна провести свертку курсовых разниц. Только здесь рассмотрим также и ситуации, когда требования и обязательства погашаются в течение года

15.11.2022 было поступление услуг (курс 60 RUB/EUR):

И реализация покупателю:

В конце ноября при выполнении закрытия месяца выполнена переоценка валютных остатков, курс на 30.11.2022 55 RUB/EUR, так как курс упал, то отражены расходы в БУ и НУ по покупателю, а по поставщику в БУ отражен доход по положительной курсовой разнице, а в НУ откладывается (счет 98.КР)

Справка-расчет переоценки валютных средств (в настройках выводятся показатели БУ и НУ):

В правке также видна аналитика по отложенным и признанным доходам и расходам и итоги переоценки за месяц

01.12.2022 (курс 55 RUB/EUR) наша организация проводит частичную оплату поставщику:

А также получили частичную оплату от покупателя в этот же день

В декабре при проведении Закрытия месяца в регламентной операции Переоценка валютных средств проводки 1-3 стандартные, так как курс вырос (на 31.12.2022 70 RUB/EUR), по покупателю признается в БУ положительная курсовая разница в доходах, а в НУ она откладывается на счет 98.КР. По поставщику в БУ и НУ признается отрицательная курсовая разница в составе расходов.

В 3 проводке признаются доходы в НУ по отложенным курсовым разницам, так как в декабре произошло частичное погашение задолженности.

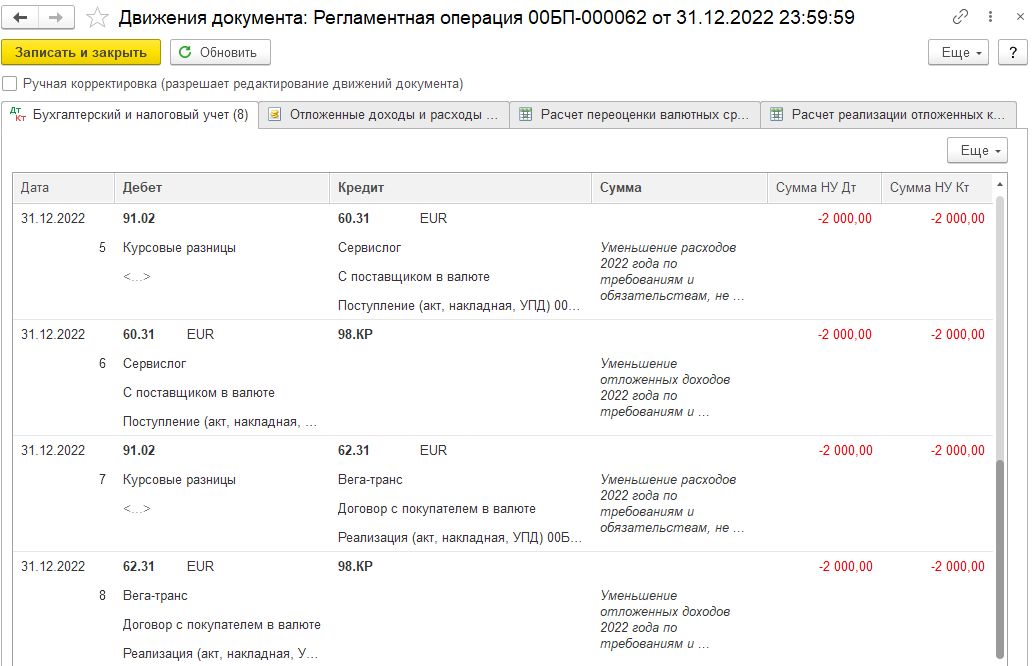

Свертка курсовых разниц представлена в проводках 5-8.

5 – в НУ ранее признанные в расходах курсовые разницы по поставщику уменьшаются частично

6 – на эту же сумму уменьшились в НУ отложенные доходы по курсовым разницам по поставщику

7 – по покупателю уменьшаются признанные расходы по курсовым разницам в НУ

8 – на эту же сумму уменьшились в НУ отложенные доходы по курсовым разницам по покупателю

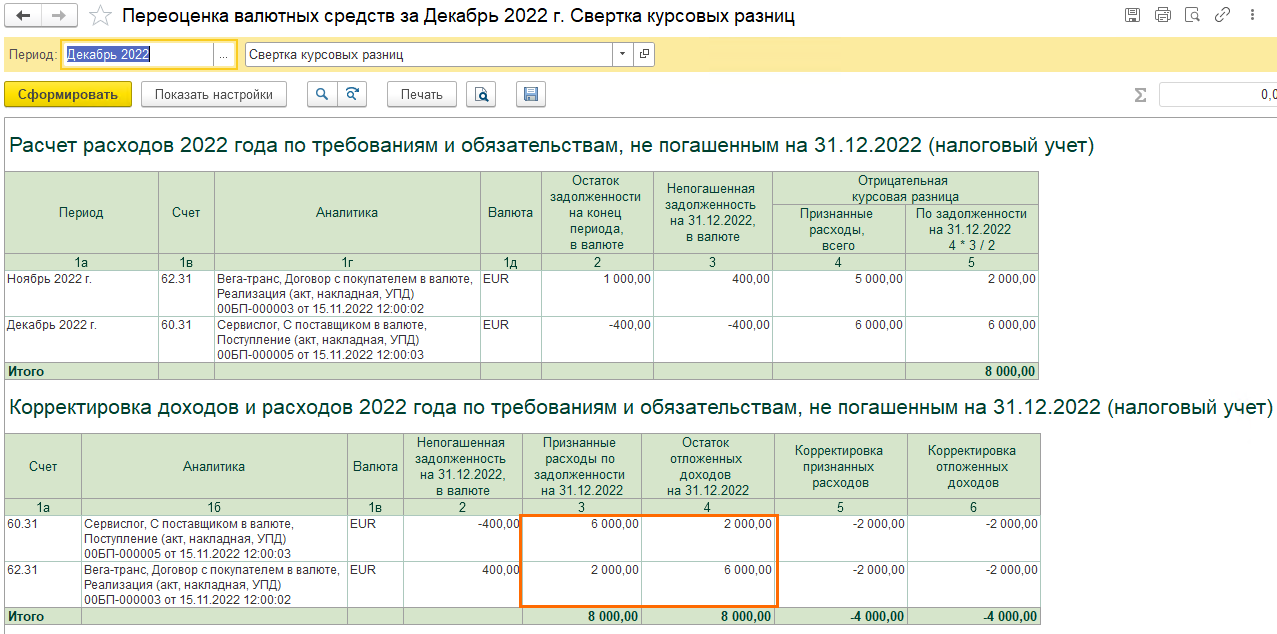

В Справке-расчет переоценки валютных средств можно проследить в таблицах Расчет расходов 2022 года по требованиям и обязательствам, не погашенным на 31.12.2022 (НУ) и Корректировка доходов и расходов 2022 года по требованиям и обязательствам, не погашенным на 31.12.2022 (НУ) расчет сумм корректировки.

Как рассчитаны суммы для свертки:

По поставщику были признаны расходы 6000 рублей (графа 3), остаток отложенных доходов составил 2000 рублей (графа 4). На меньшую из этих сумм и происходит корректировка отложенных доходов и признанных расходов.

По покупателю были признаны расходы 2000 рублей (графа 3), остаток отложенных доходов составил 6000 рублей (графа 4). На меньшую из этих сумм и происходит корректировка отложенных доходов и признанных расходов.

В последних трех таблицах справки-расчета показаны признанные и отложенные доходы и расходы, а также итог за период. Видим, что возникают разницы между БУ и НУ, но рекомендуем смотреть в таблицу Отложенные доходы и расходы по курсовым разницам за период (НУ) в строку На конец периода. Именно эта сумма будет участвовать в расчете налога на прибыль как налогооблагаемая временная разница (можно увидеть в Справке-расчете отложенного налога на прибыль в графе 7)