Для работы с валютой проверьте наличие нужной валюты в справочнике Валюты. Подробнее о создании валюты в нашей инструкции.

А также внесите данные по валютному счету организации, иначе программа не позволит создать документы с использованием счета 52 Валютные счета. Об этом также написано в нашей инструкции.

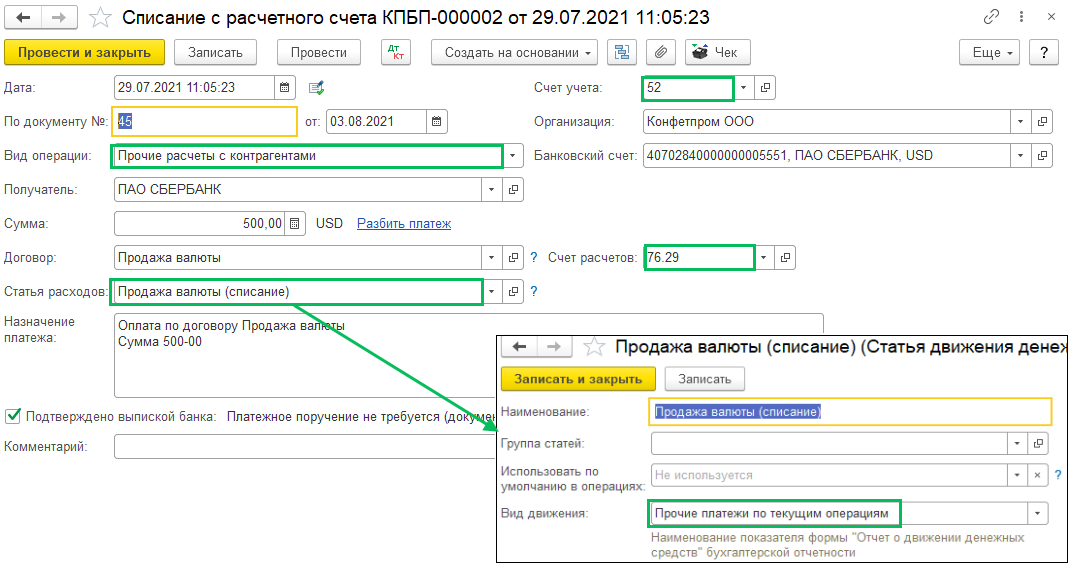

Документом Списание с расчетного счета (Банк и касса – Банковские выписки – Списание) оформляется списание иностранной валюты для продажи.

- Вид операции – Прочие расчеты с контрагентами

- Счет учета – 52 "Валютные счета"

- Получатель – банк

- Договор – договор на продажу валюты

- Счет расчетов – 76.29 "Прочие расчеты с разными дебиторами и кредиторами (в валюте)"

- Статья расходов с видом движения "Прочие платежи по текущим операциям"

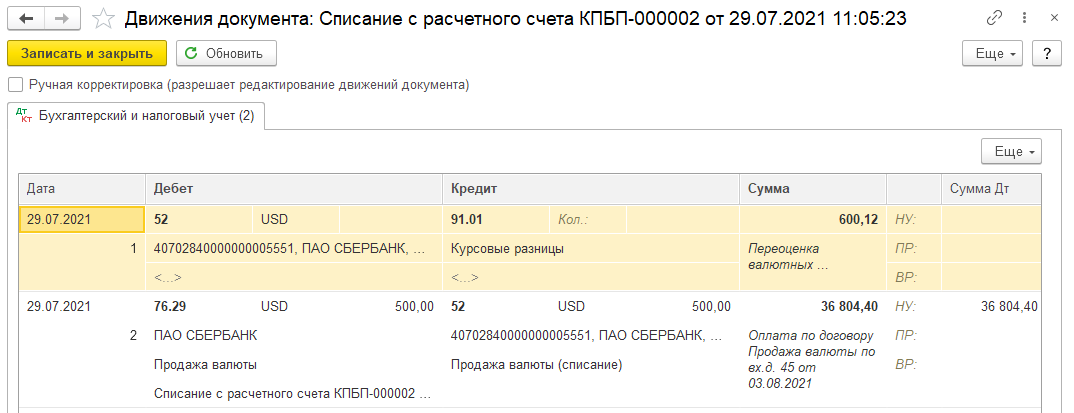

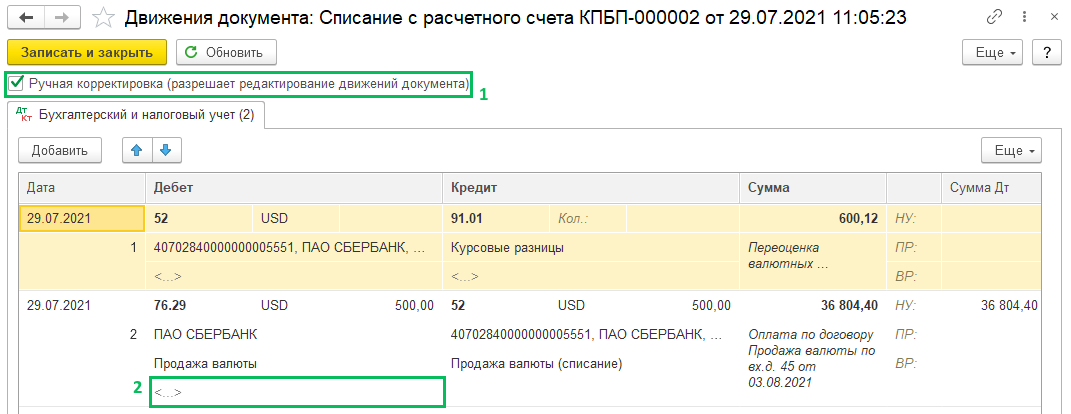

Проводки по документу:

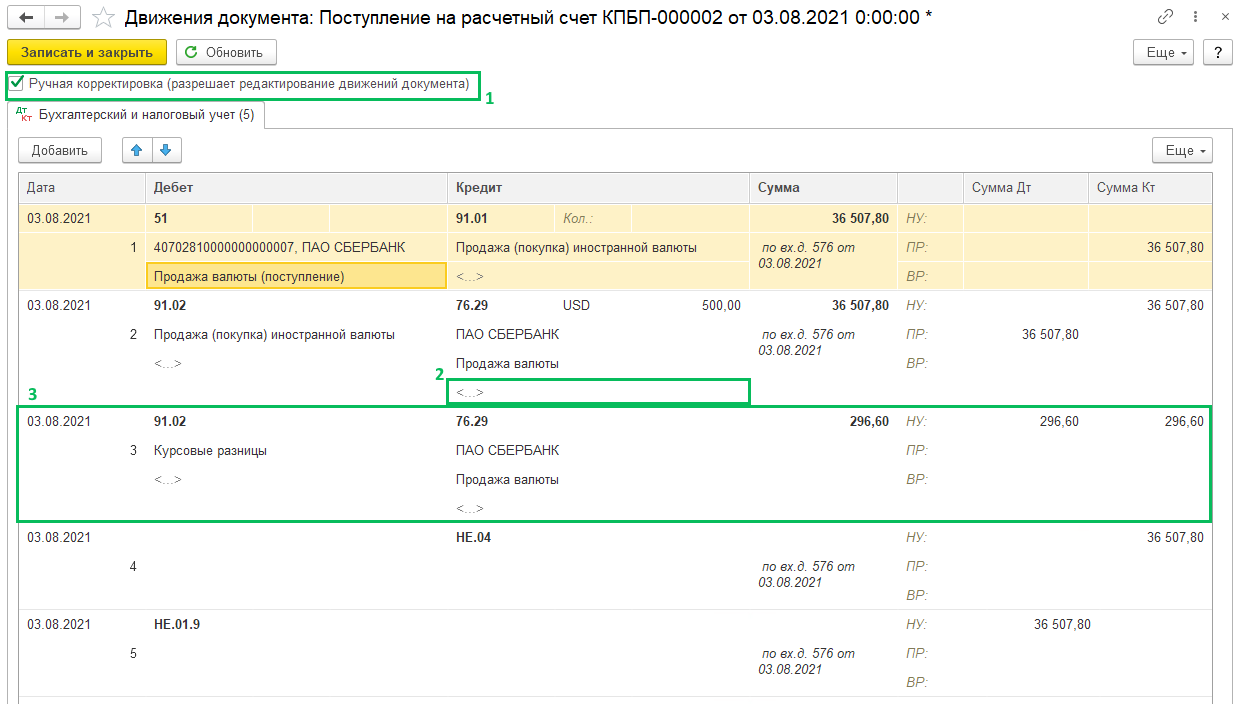

Ставим галку ручной корректировки и очищаем 3 субконто у счета 76.09 во второй проводке, записать и закрыть:

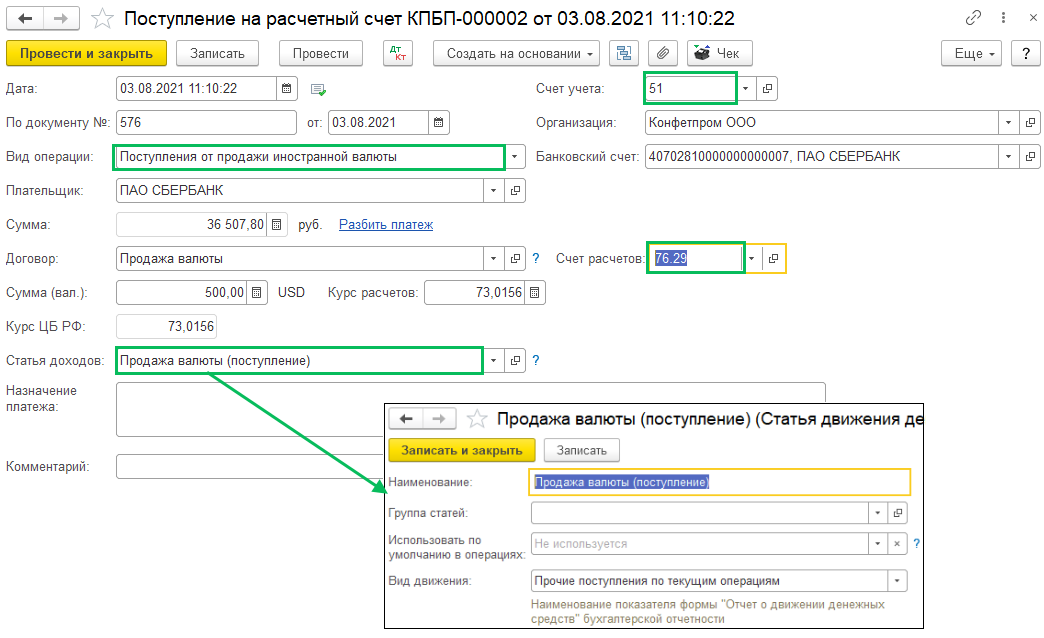

На данный момент денежные средства остались на счете 57 Переводы в пути до того момента, пока денежные средства от продажи валюты не поступят на ваш расчетный счет. Это оформляется документом Поступление на расчетный счет (Банк и касса – Банковские выписки – Поступление)

- Вид операции – Поступление от продажи иностранной валюты

- Счет учета – 51

- Плательщик – банк

- Договор – на продажу валюты

- Счет расчетов – 76.29 "Прочие расчеты с разными дебиторами и кредиторами (в валюте)"

- Статья доходов с видом движения "Прочие поступления по текущим операциям"

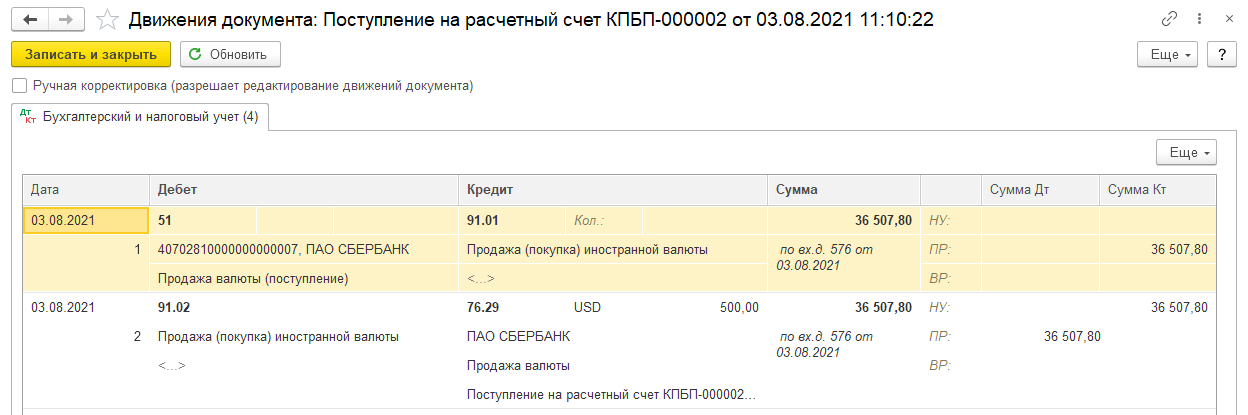

Проводки по документу:

Активируем ручную корректировку, убираем третье субконто у счета 76.29 и добавляем проводку по курсовой разнице, так как продажа валюты и зачисление рублевой суммы за нее были в разные дни:

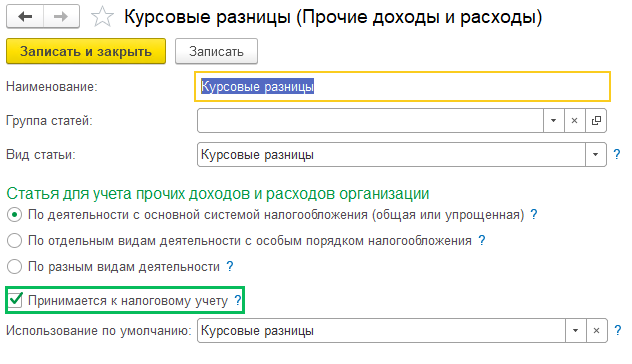

Дт 91.02, в первом субконто аналитика "Курсовые разницы" (проверьте, чтобы в аналитике стояла галка "Принимается к налоговому учету"), второго субконто нет

Кт 76.29, в первом субконто – банк-контрагент, во втором субконто – договор на продажу валюты, третьего субконто нет

В колонке сумма указываем сумму курсовой разницы. Рассчитывается она как разницу курсов валют, умноженную на сумму в валюте:

(Курс валют на день списания валюты – курс валюты на момент поступления на расчетный счет)*сумму в валюте.

В нашем примере: (73,6088- 73,0156)*500=296,6

Сумма указывается по бухгалтерскому учету и в колонке Сумма НУ Дт и Кт.