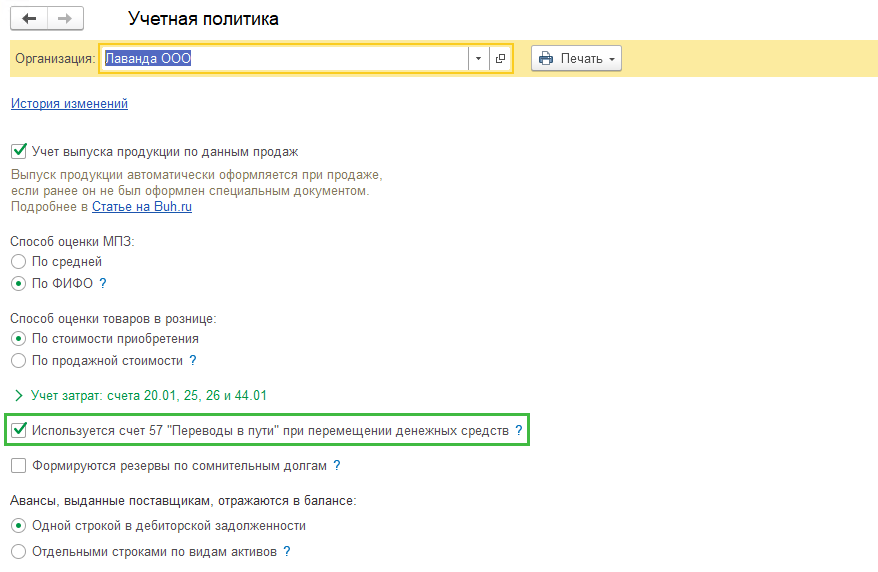

Использование счета 57 при работе с валютой можно включить/выключить в настройках Учетной политики (Главное- Учетная политика) галкой «Используется счет 57 «Переводы в пути» при перемещении денежных средств».

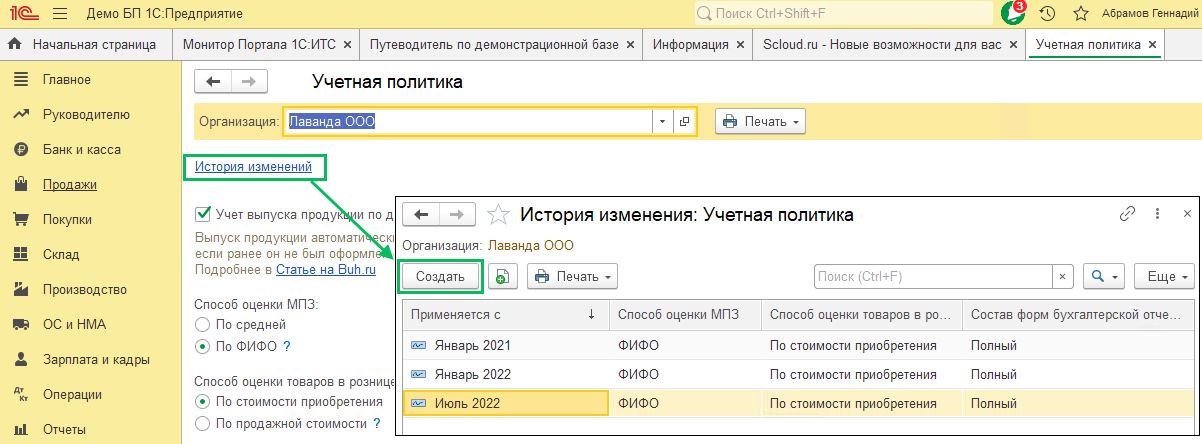

Все изменения в Учетную политику мы рекомендуем делать через создание отдельной записи в Истории изменений, чтобы не затрагивать прошлые периоды

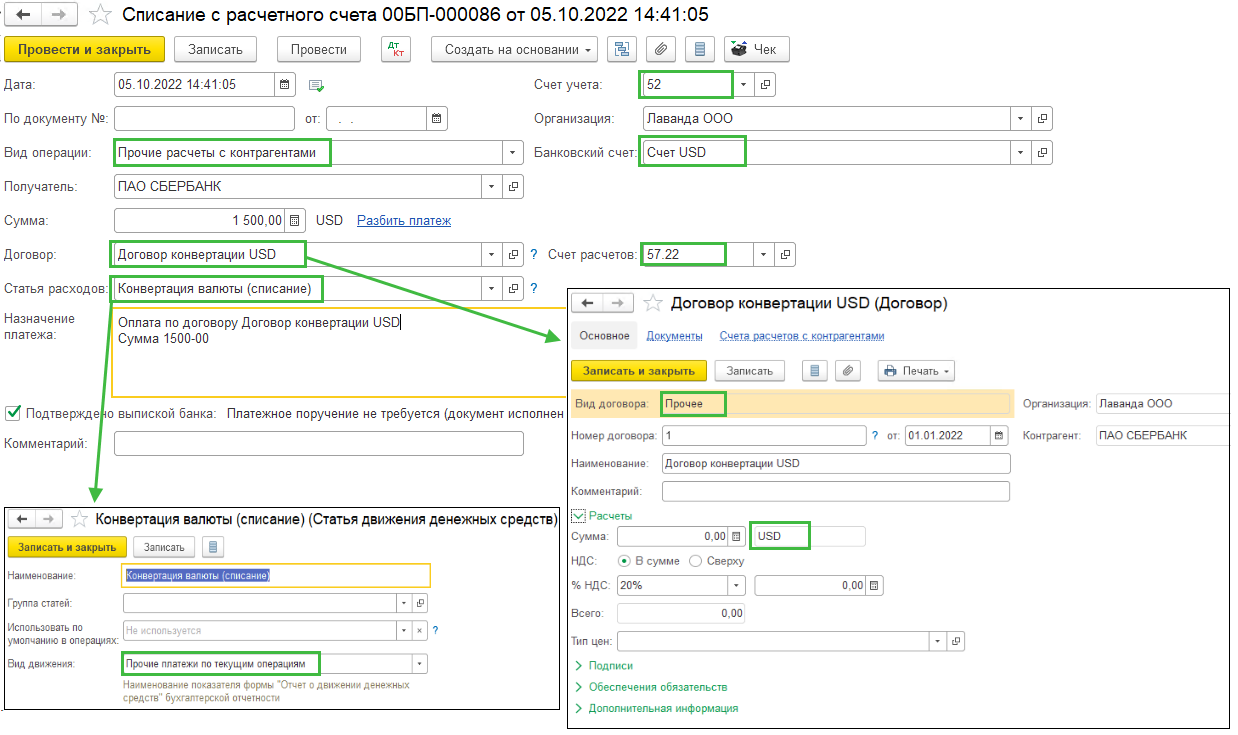

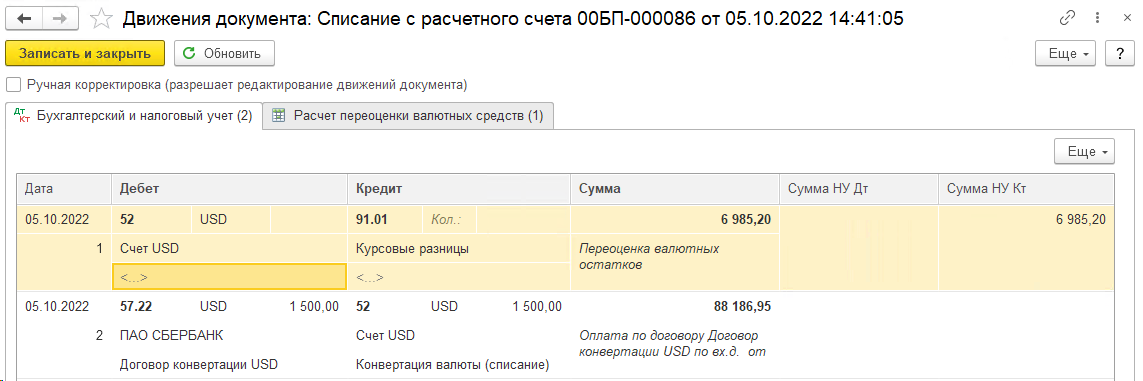

Для конвертации одной валюты в другую нам необходимо для начала списать валюту со счета для конвертации документом Списание с расчетного счета (Банк и касса – Банковские выписки – Списание) с видом операции Прочие расчеты с контрагентами. Проверьте счет учета, должен быть установлен счет 52 «Валютные счета», а также выбран расчетный счет в той валюте, которую мы конвертируем. Заполните остальные поля:

Получатель – контрагент-банк, где вы конвертируете валюту

Сумма – сумма списанной валюты

Договор – договор на конвертацию валюты с видом «Прочее» и расчетами в валюте, которую списываем

Статья расходов – статья с видом движения Прочие платежи по текущим операциям, при необходимости создайте новую

Счет расчетов – 57.22 «Реализация иностранной валюты»

После проведения документе сформировались следующие проводки:

Во-первых, переоценился остаток на валютном счете, по которому мы провели операцию. Во-вторых, для конвертации была списана на 57 счет валютная сумма.

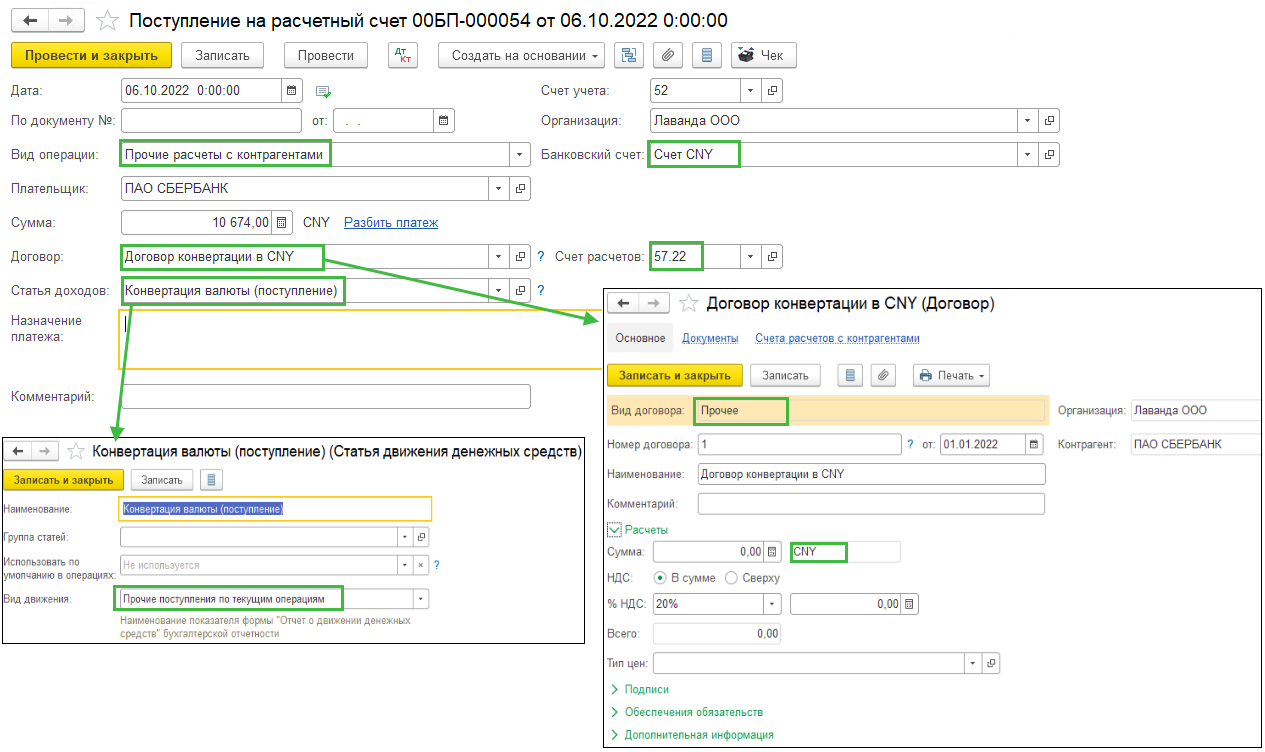

После конвертации оформите Поступление на расчетный счет с видом Прочие расчеты с контрагентами. Счет учета 52, расчетный счет уже той валюты, в которую мы конвертировали предыдущую валюту. Заполните оставшиеся поля:

Плательщик – контрагент-банк, где вы конвертируете валюту

Сумма – сумма зачисленной валюты

Договор – договор на конвертацию валюты с видом «Прочее» и расчетами в валюте, которую получаем

Статья доходов – статья с видом движения Прочие поступления по текущим операциям, при необходимости создайте новую

Счет расчетов – 57.22 «Реализация иностранной валюты»

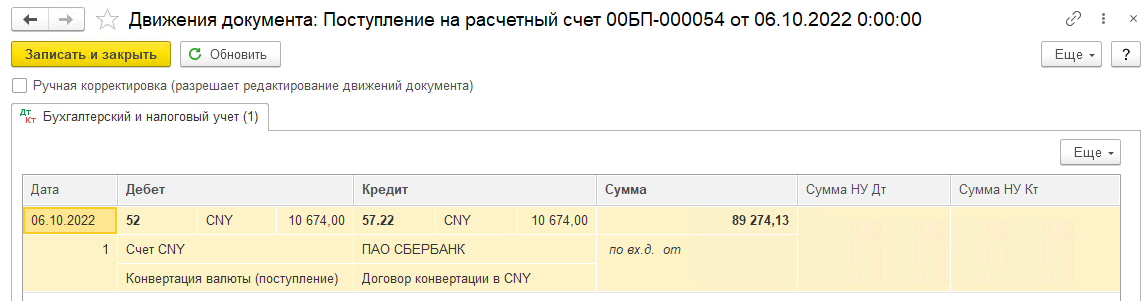

После проведения документе сформировались следующие проводки:

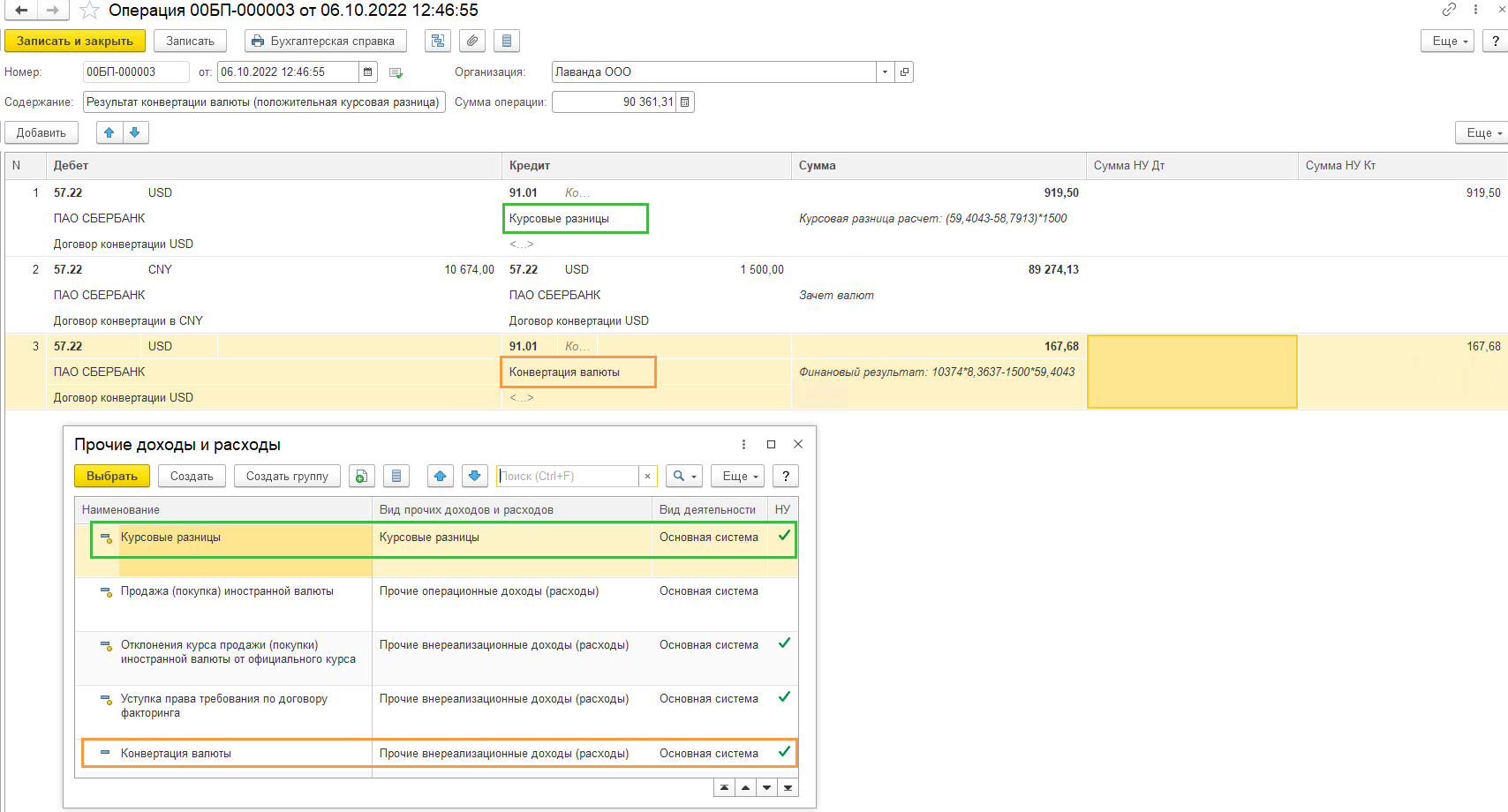

Курсовые разницы в результате конвертации валюты отражаем Операцией, введенной вручную (Операции – Операции, введенные вручную – Создать – Операция). В табличную часть добавьте проводки.

1. Первая проводка может отличаться в зависимости от того, получена в результате конвертации положительная или отрицательная курсовая разница:

- Если получена положительная курсовая разница:

Дт 57.22 (валюта, которую списывали). Субконто 1 - контрагент-банк, где вы конвертируете валюту

Субконто 2 - договор на конвертацию валюты с видом «Прочее» и расчетами в валюте, которую списываем (который был в Списании с расчетного счета)

Кт 91.01. Субконто 1 – статья доходов Курсовые разницы (предопределенная)

Сумма – сумма курсовой разницы

Сумма НУ Кт - сумма курсовой разницы

- Если получена отрицательная курсовая разница:

Дт 91.02. Субконто 1 – статья расходов Курсовые разницы (предопределенная)

Сумма – сумма курсовой разницы

Сумма НУ Кт - сумма курсовой разницы

Кт 57.22 (валюта, которую списывали). Субконто 1 - контрагент-банк, где вы конвертируете валюту. Субконто 2 - договор на конвертацию валюты с видом «Прочее» и расчетами в валюте, которую списываем (который был в Списании с расчетного счета)

2. Следующая проводка отражает зачет валют в результате конвертации:

Дт 57.22 (валюта полученная и сумма зачисленной валюты)

Субконто 1 – контрагент-банк, где вы конвертируете валюту

Субконто 2 - договор на конвертацию валюты с видом «Прочее» и расчетами в валюте, которую получаем (который был в Поступлении на расчетный счет)

Кт 57.22 (валюта списанная и сумма списанной валюты)

Субконто 1 – контрагент-банк, где вы конвертируете валюту

Субконто 2 - договор на конвертацию валюты с видом «Прочее» и расчетами в валюте, которую списываем (который был в Списании с расчетного счета)

Расчет суммы: Рублевая оценка зачисленной валюты по курсу ЦБ РФ на дату конвертации * курс зачисляемой валюты ЦБ РФ на дату конвертации

3. Отражение финансового результата от операции конвертации валюты

Здесь проводка также как и первая будет зависеть от того, отрицательная или положительная у нас разница:

- Если получена положительная курсовая разница:

Дт 57.22 (валюта списания)

Субконто 1 – контрагент-банк, где вы конвертируете валюту

Субконто 2 - договор на конвертацию валюты с видом «Прочее» и расчетами в валюте, которую списываем (который был в Списании с расчетного счета)

Кт 91.01

Субконто 1 – статья доходов с установленным флагом «Принимается к НУ», создайте новую при необходимости

Сумма – разница между рублевой оценкой зачисленной валюты и списанной валюты по курсу ЦБ РФ на дату конвертации

- Если получена отрицательная курсовая разница, то проводка будет зеркальная, то есть Дт и Кт наоборот.

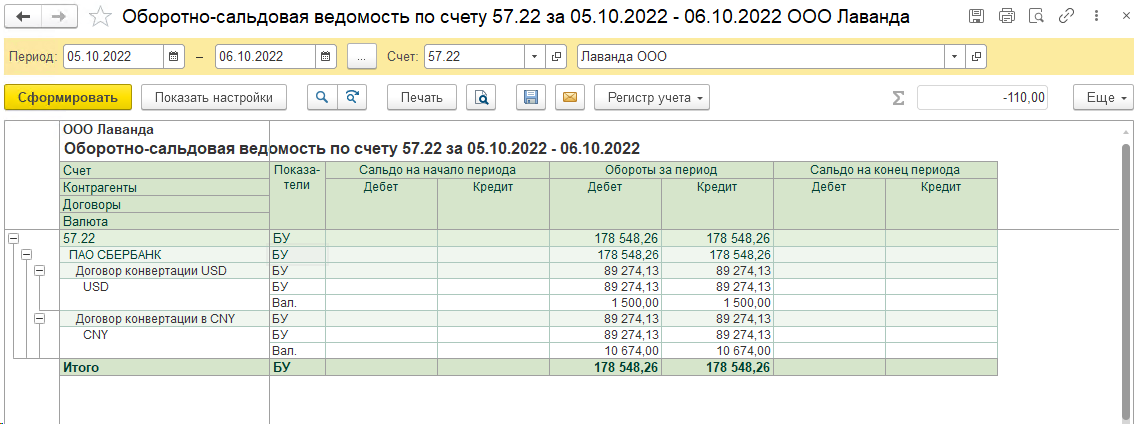

Чтобы проверить правильность проведенных операций, сформируйте Оборотно-сальдовую ведомость по счету 57.22 (Отчеты – Оборотно-сальдовая ведомость по счету). Конечное сальдо отсутствует