-

- Начало работы

- Работа со справочниками

- Банк и касса

- Расчеты с покупателями и поставщиками

- ЭДО в 1С Бухгалтерия

- Учет ТМЦ, складские операции

- Производство

- ОС и НМА в 1С:Бухгалтерии

- Зарплата и кадры

- Операции в 1С Бухгалтерии

- Администрирование

- Общие вопросы по 1С: Бухгалтерии

- Комиссионная торговля и маркетплейсы

- Экспорт, импорт, расчеты в валюте

-

- 4-ФСС в 1С Отчетность

- Бухгалтерская отчетность

- ЕНС и ЕНП

- ЕФС-1

- Налог на прибыль в 1С Отчетность

- Общие вопросы по 1С Отчетности

- Отчетность в Росстат

- Отчетность по НДФЛ

- Отчетность по УСН

- Отчетность СЗВ-ТД

- Патент

- РСВ

- СЗВ-СТАЖ, ПСФЛ (замена СЗВ-М)

- Транспортный, земельный и имущественный налог

- Учет НДС и отчетность по НДС

Регистрация возврата сумм излишне удержанного НДФЛ в 1С:Бухгалтерия

Маргарита Матевосова

Методист отдела 1С Scloud

Если налог с физического лица удержан излишне, то в текущем расчетном периоде по физическому лицу исчисляется отрицательная сумма НДФЛ. Сумма излишне удержанного налога отражается в документах начислениях.

В результате проведения документа по сумме излишне удержанного налога формируется проводка Дт 70 Кт 68.01.

Излишне удержанный НДФЛ отражается как задолженность за организацией, но сумму к выплате сотруднику не увеличивает. По умолчанию излишне удержанная сумма НДФЛ учитывается при расчете налога в следующих месяцах налогового периода (уменьшает сумму удержанного НДФЛ), но может быть возвращена сотруднику по его заявлению.

Регистрация факта возврата излишне удержанных сумм НДФЛ производится с помощью документа Возврат НДФЛ.

-

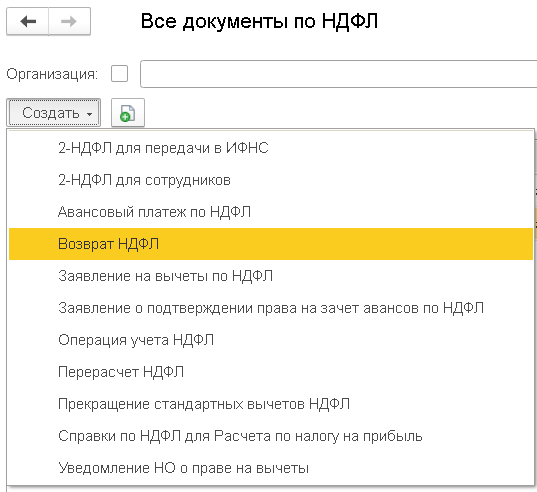

Раздел Зарплата и кадры - Все документы по НДФЛ - Возврат НДФЛ

-

Укажите организацию, дату документа и сотрудника.

-

В поле Месяц выберите месяц налогового периода, в котором производится возврат налога.

Обратите внимание! Возврат налогоплательщику излишне удержанных сумм налога производится налоговым агентом в безналичной форме путем перечисления денежных средств на счет налогоплательщика в банке, указанный в его заявлении (абз. 4 п. 1 ст. 231 НК РФ, письмо Минфина России от 17 февраля 2011 г. № 03-04-06/9-31).

Сдайте отчетность легко и быстро с облачной 1С от Scloud

- Получайте актуальные обновления 1С без доплаты

- 3 консультации специалистов 1С в подарок