-

- Начало работы

- Работа со справочниками

- Банк и касса

- Расчеты с покупателями и поставщиками

- ЭДО в 1С Бухгалтерия

- Учет ТМЦ, складские операции

- Производство

- ОС и НМА в 1С:Бухгалтерии

- Зарплата и кадры

- Операции в 1С Бухгалтерии

- Администрирование

- Общие вопросы по 1С: Бухгалтерии

- Комиссионная торговля и маркетплейсы

- Экспорт, импорт, расчеты в валюте

-

- 4-ФСС в 1С Отчетность

- Бухгалтерская отчетность

- ЕНС и ЕНП

- ЕФС-1

- Налог на прибыль в 1С Отчетность

- Общие вопросы по 1С Отчетности

- Отчетность в Росстат

- Отчетность по НДФЛ

- Отчетность по УСН

- Отчетность СЗВ-ТД

- Патент

- РСВ

- СЗВ-СТАЖ, ПСФЛ (замена СЗВ-М)

- Транспортный, земельный и имущественный налог

- Учет НДС и отчетность по НДС

Расходы на предоставление бесплатного питания в 1С:Бухгалтерия

Редакция Scloud

Scloud.ru

Расходы на предоставление бесплатного питания

Учет расходов в виде бесплатно предоставляемого питания рассмотрим на следующем примере.

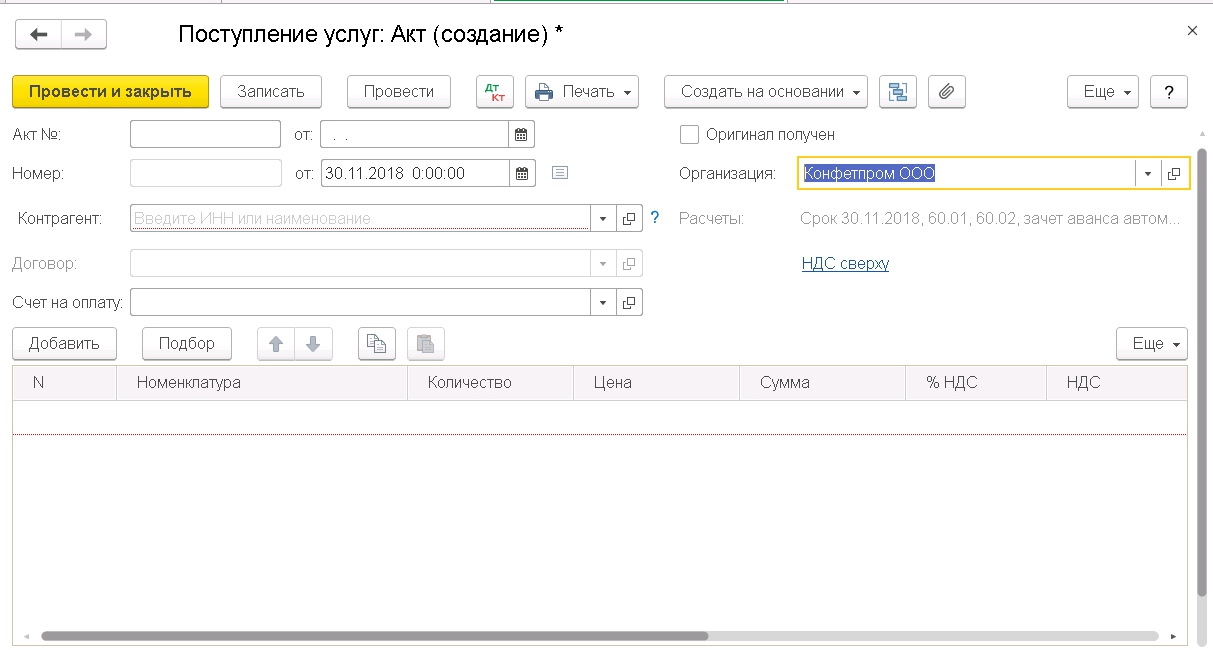

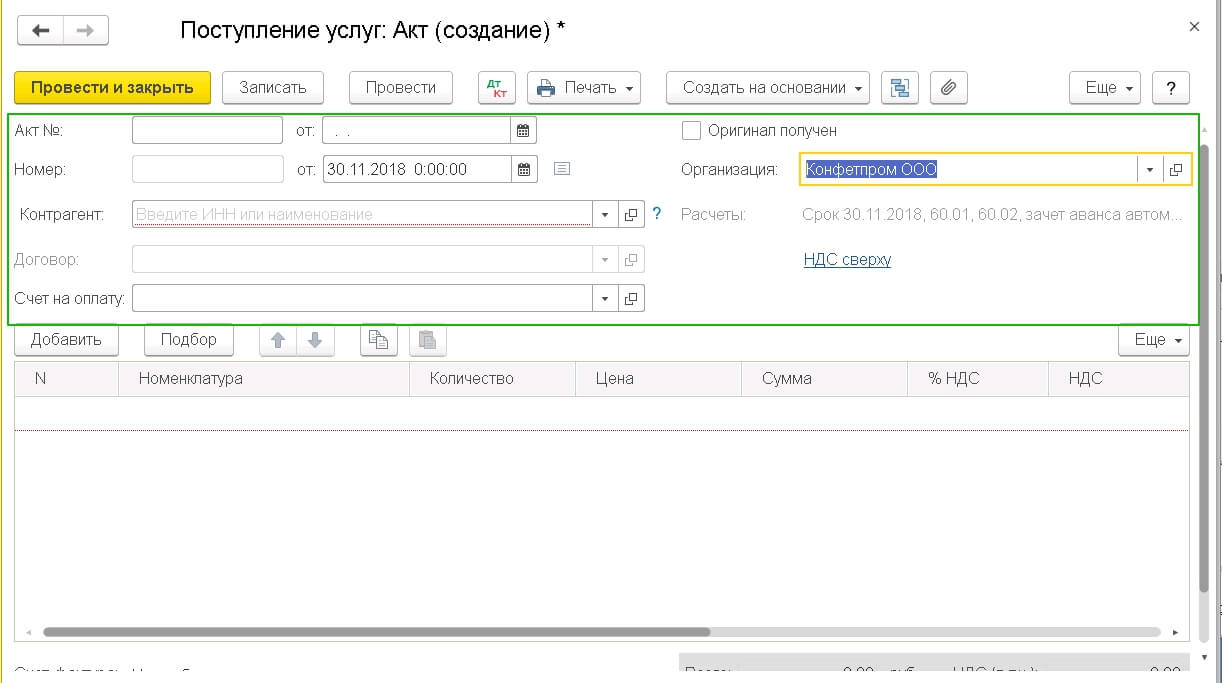

Расходы на питание с привлечением сторонней организации в программе отражаются документом Поступление товаров и услуг с видом операции Услуги (акт).

В шапке документа указываются:

-

номер и дата акта об оказании услуг

-

Дата - дата оказания услуг (дата акта об оказании услуг)

-

Контрагент - организация, которая оказала услуги

-

Договор - договор на оказание услуг

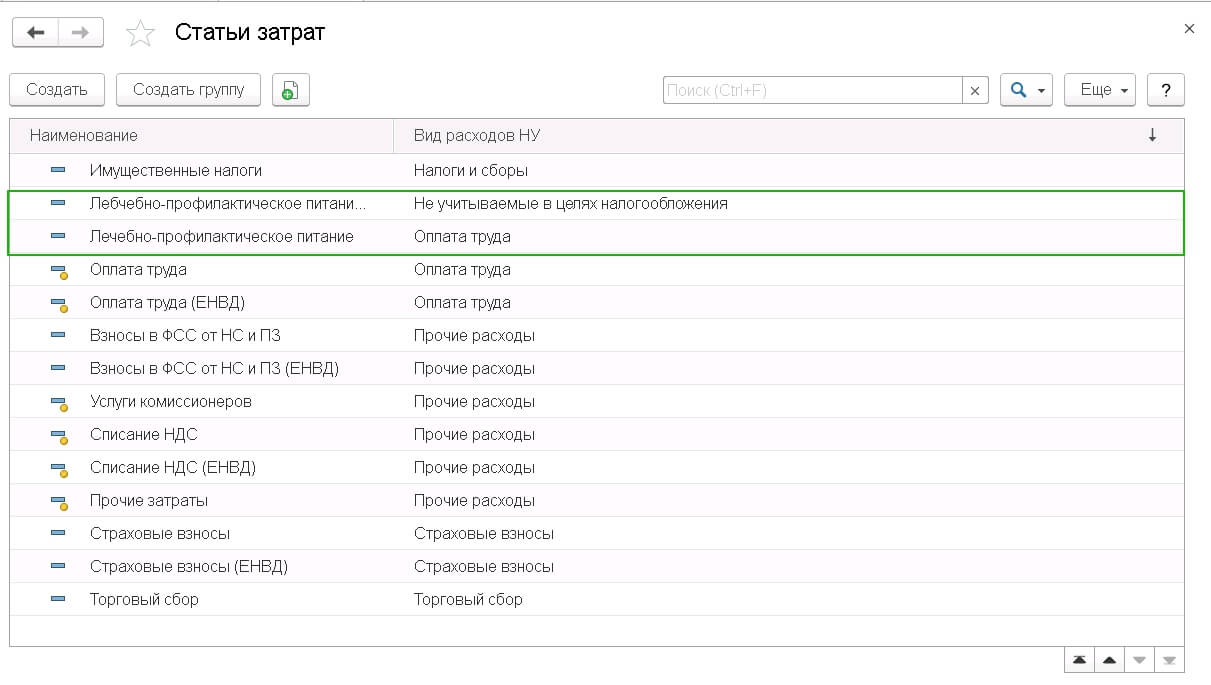

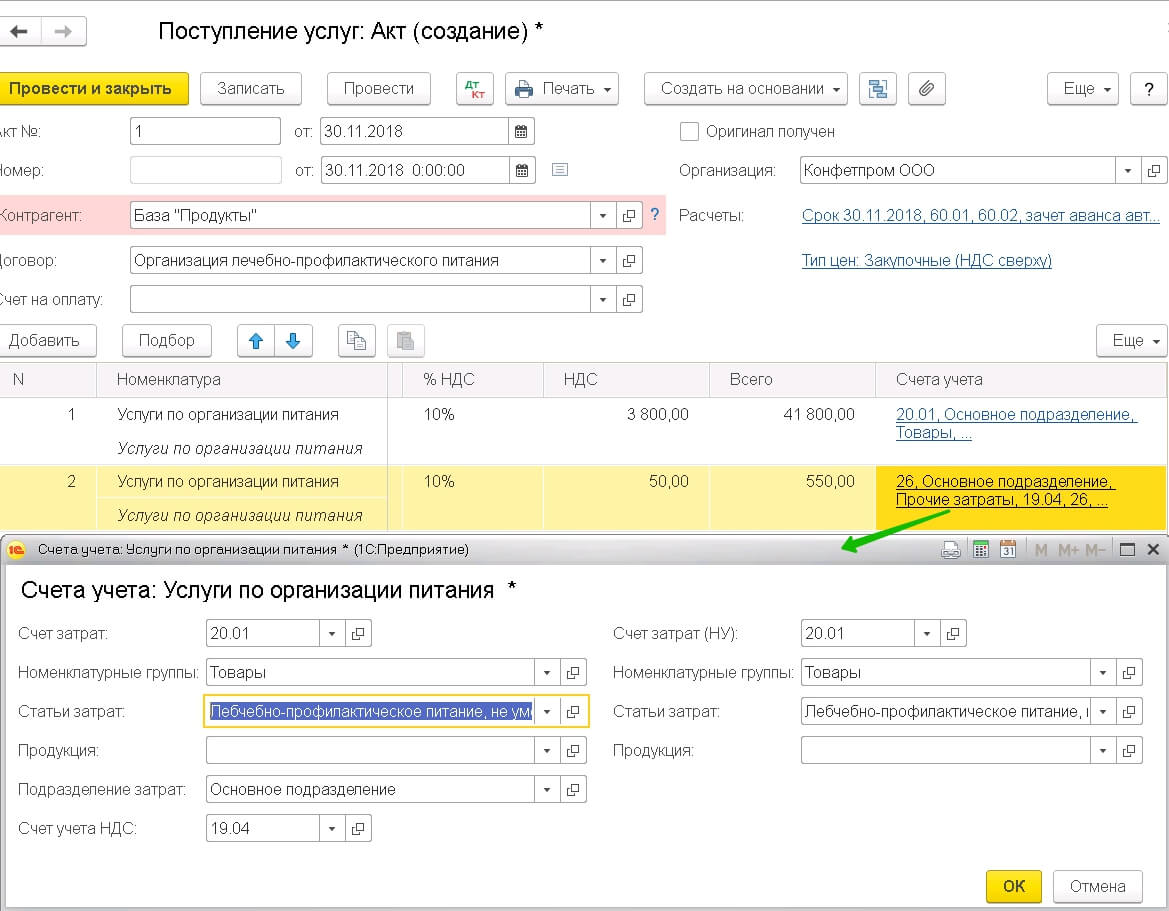

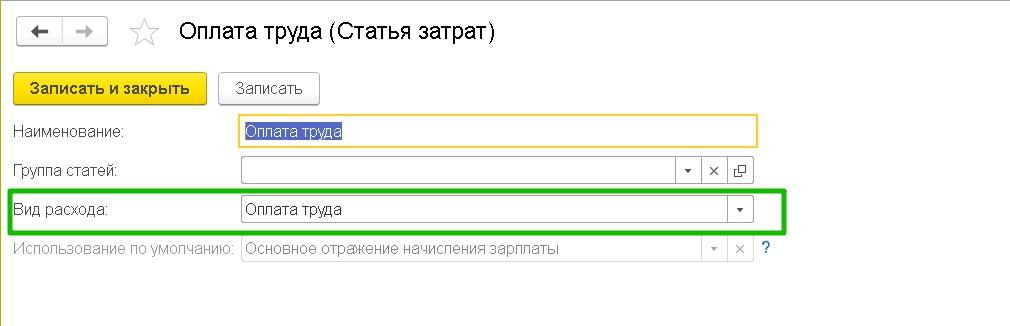

В соответствии с условиями примера часть оказанных услуг не принимается для целей налогообложения прибыли организаций, поэтому перед заполнением табличной части их нужно разделить на две части: учитываемые и не учитываемые для целей налогообложения прибыли, а для раздельного учета каждой составляющей услуг в справочник Статьи затрат (Справочники - Доходы и расходы - Статьи затрат) ввести статьи с видами расхода Оплата труда и Не учитываемые в целях налогообложения.

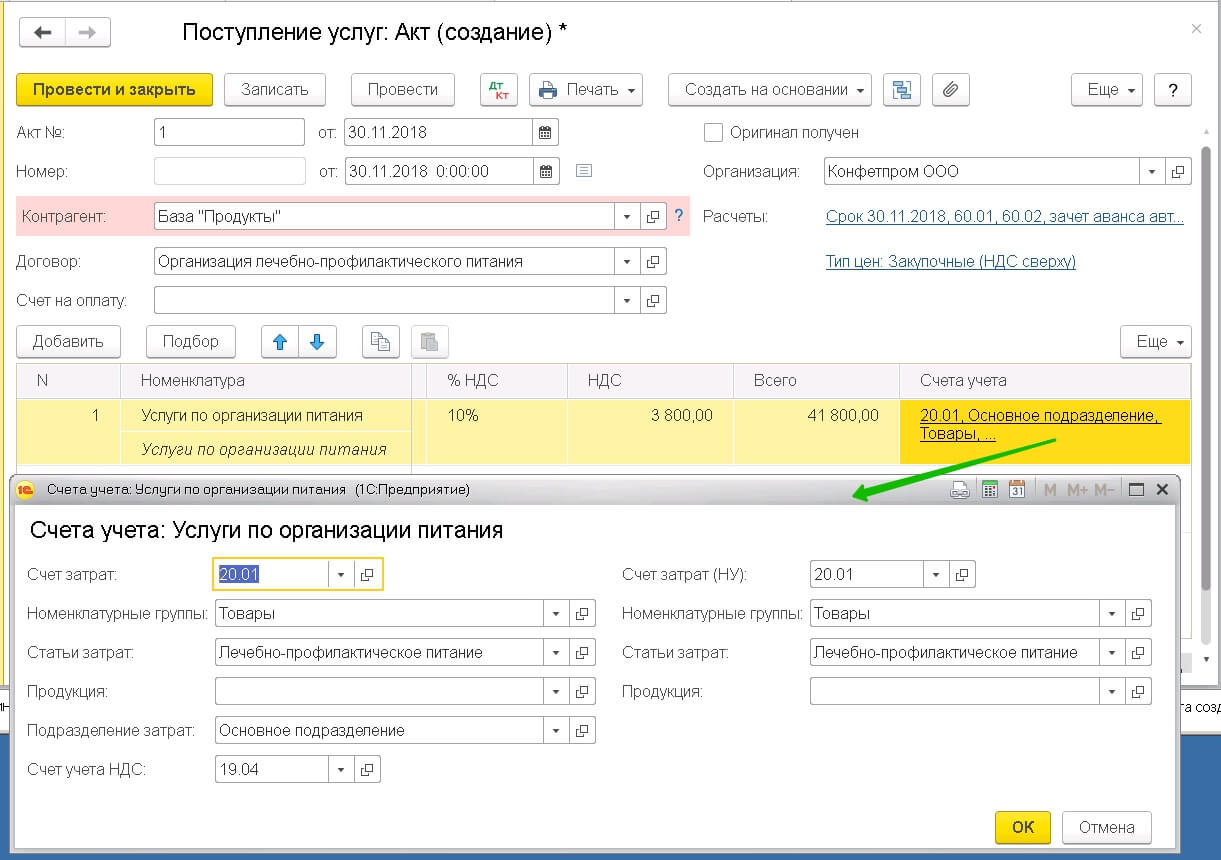

В табличной части указывается:

-

в первой строке - информация для учета расходов на организацию питания, учитываемых для целей налогообложения прибыли

-

во второй строке - информация для учета расходов на организацию питания, не учитываемых для целей налогообложения прибыли

В нижней части формы указываются реквизиты счета-фактуры с предъявленной к оплате сумме НДС.

Для отражения операции в бухгалтерском и налоговом учете документ необходимо провести.

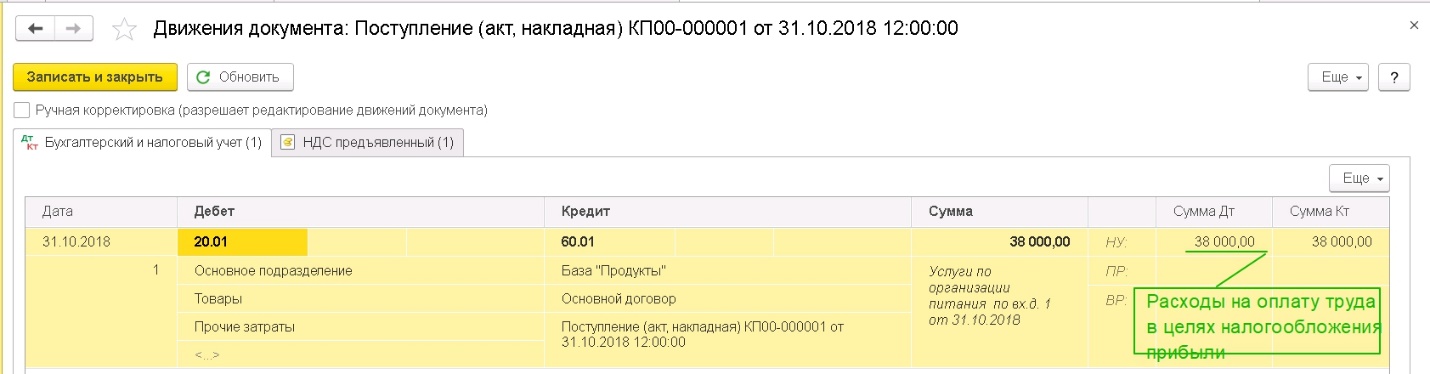

1. Бухгалтерский учет

При проведении документа в регистр бухгалтерии вводятся проводки:

-

Дт 20.01 Кт 60.01 - на стоимость услуг, учитываемых для целей налогообложения прибыли, без НДС

-

Дт 20.01 Кт 60.01 - на стоимость услуг, не учитываемых для целей налогообложения прибыли, без НДС

-

Дт 19.04 Кт 60.01 - на сумму НДС со стоимости услуг (как учитываемых, так и не учитываемых для целей налогообложения прибыли)

2. Налоговый учет

При проведении документа в налоговом учете фиксируется (см. ):

-

в первой проводке Дт 20.01 Кт 60.01:

-

по дебету (Сумма Дт НУ) - расходы на стоимость услуг, учитываемых для целей налогообложения прибыли, без НДС

-

по кредиту (Сумма Кт НУ) - кредиторская задолженность на стоимость услуг, учитываемых для целей налогообложения прибыли, без НДС

-

во второй проводке Дт 20.01 Кт 60.01:

-

по кредиту (Сумма Кт НУ) - кредиторская задолженность на стоимость услуг, не учитываемых для целей налогообложения прибыли, без НДС

-

в проводке Дт 19.04 Кт 60.01:

-

по кредиту (Сумма Кт НУ) - кредиторская задолженность на сумму НДС со стоимости услуг, как учитываемых, так и не учитываемых для целей налогообложения прибыли.

-

по дебету счета НЕ.01.9 Другие выплаты - расходы, не учитываемые в целях налогообложения прибыли.

Учет для целей ПБУ 18/02

Если организация применяет ПБУ 18/02, то при проведении документа во второй проводке Дт 20.01 Кт 60.01 по дебету (Сумма Дт ПР) фиксируется постоянная разница в оценке расхода.

С расходов на лечебно-профилактическое питание, превышающих установленные нормы, необходимо начислить страховые взносы на обязательное пенсионное, социальное и медицинское страхование (пп. и п. 2 ч. 1 ст. 9 Федерального закона № 212-ФЗ).

Суммы страховых взносов, начисленные в установленном законодательством Российской Федерации порядке, относятся к прочим расходам, связанным с производством и реализацией (пп. 1 п. 1 ст. 264 НК РФ).

Также с доходов сотрудников, полученных в натуральной форме в виде лечебно-профилактического питания, необходимо удержать НДФЛ.

Для начисления страховых взносов и удержания НДФЛ с доходов в натуральной форме необходимо в план видов расчета Начисления (Зарплата и кадры - Настройки зарплаты - Расчет зарплаты - Начисления) добавить вид расчета, в описании которого указать:

-

Наименование: пользовательское наименование доплаты

-

Код: код доплаты в соответствии с принятой в организации кодировкой начислений

-

НДФЛ: облагается, код дохода 4800 (код дохода для целей исчисления НДФЛ)

-

установить флаг Доход в натуральной форме

-

Страховые взносы: вид дохода Доходы, целиком облагаемые страховыми взносами

-

Налог на прибыль: не включается в расходы на оплату труда

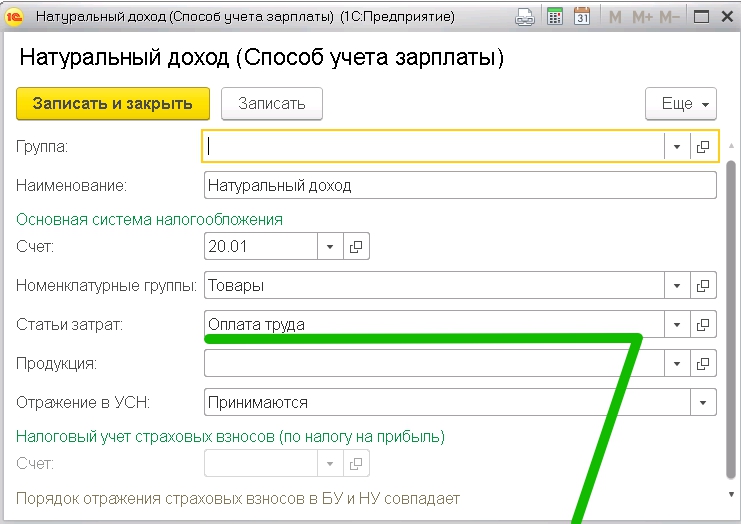

Для того, чтобы взносы на обязательное страхование отражались в учете тем же способом, который указан для сотрудника, поле Способ отражения не заполняется.

В способе отражения расходов сотрудника в поле Статья затрат должна быть указана статья с видом расхода Оплата труда .

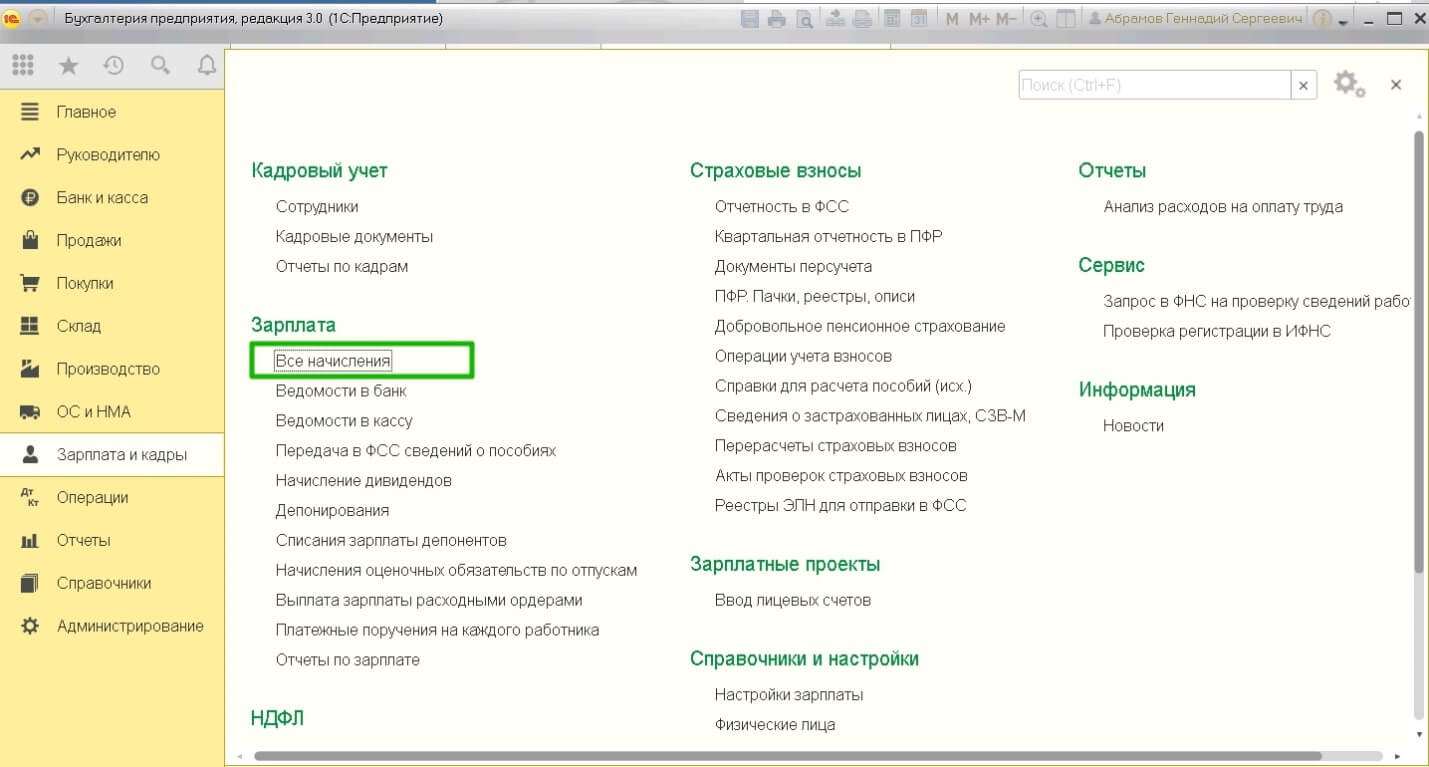

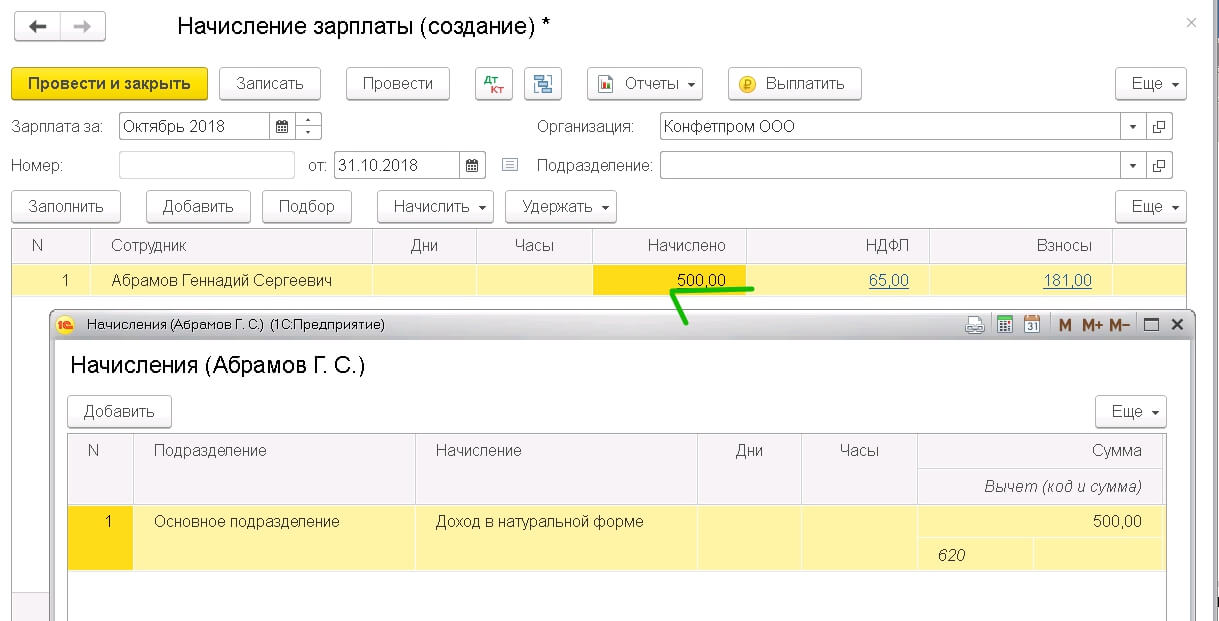

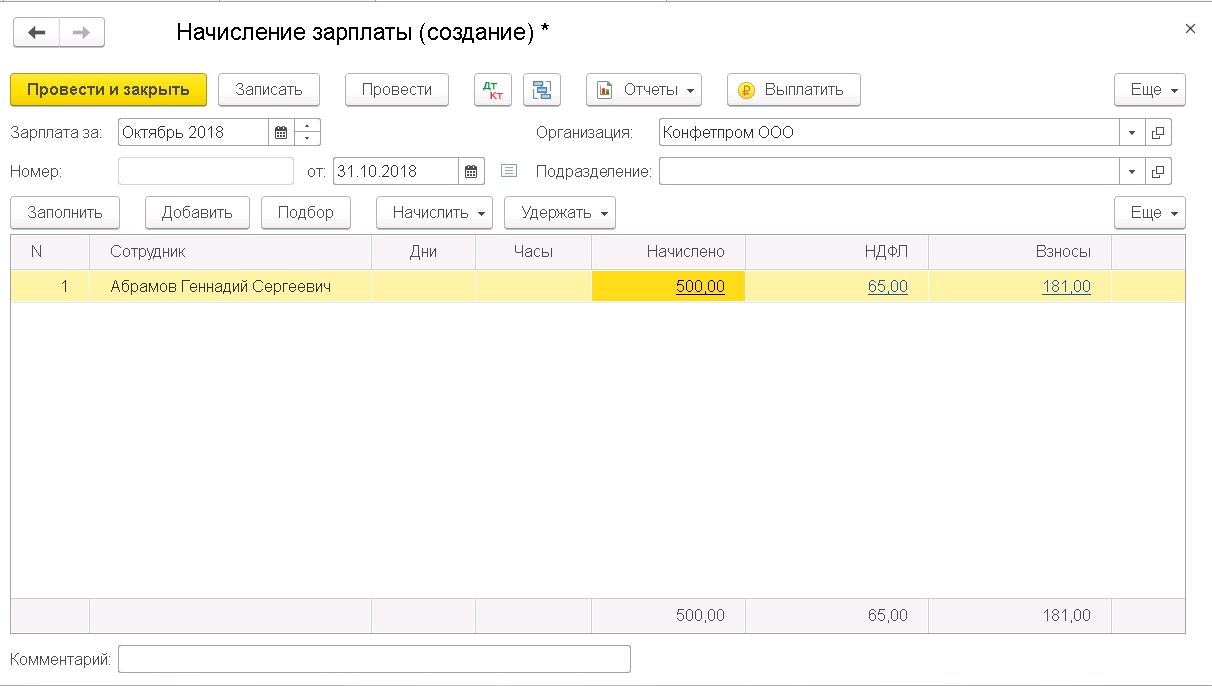

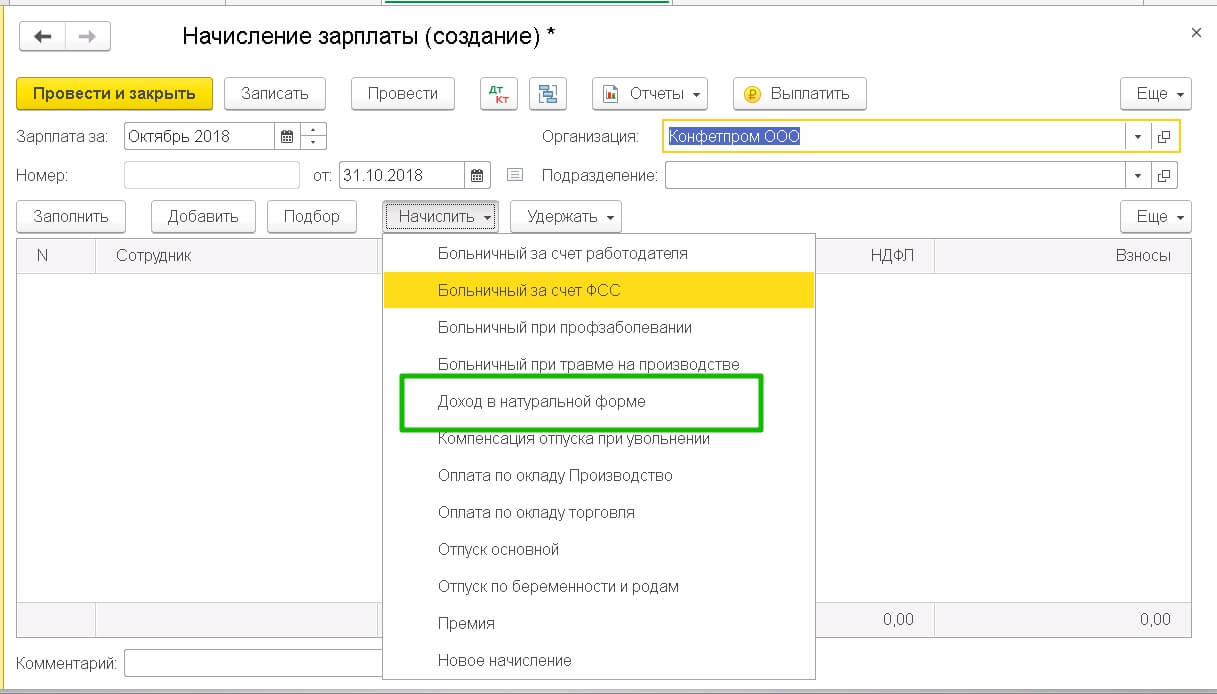

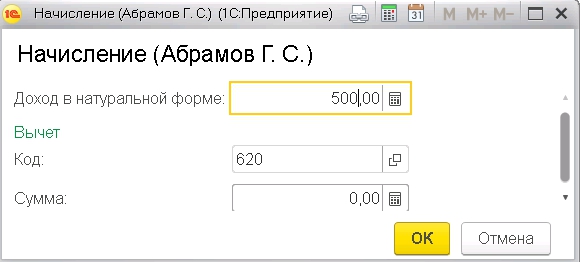

Полученный сотрудником доход в натуральной форме для целей страховых взносов и НДФЛ в программе регистрируется документом Начисление зарплаты.

Для расчета НДФЛ и страховых взносов с суммы дохода нужно нажать на кнопки Еще - Пересчитать НДФЛ, Пересчитать взносы.

В результате в соответствующих колонках будут показаны суммы НДФЛ и взносов.

Для заполнения колонки Начислено можно также нажать на кнопку Начислить, выбрать вид расчета для начисления дохода и ввести сумму дохода.

Для отражения операции в бухгалтерском и налоговом учете документ необходимо провести.

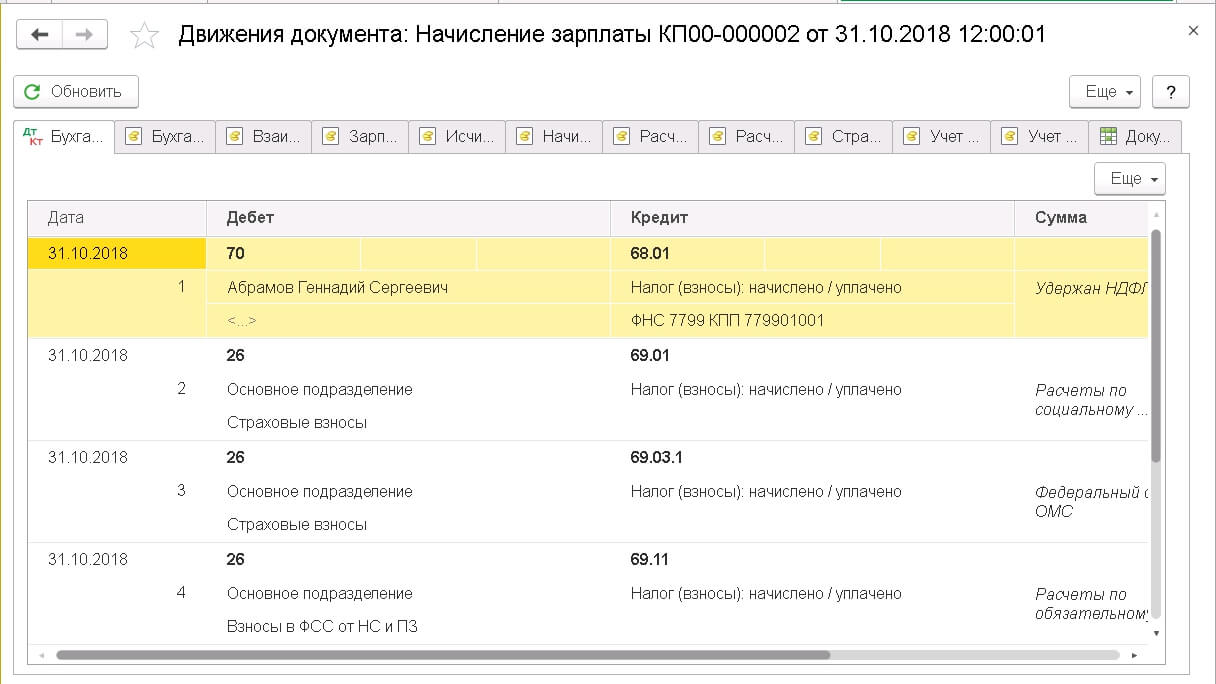

1. Бухгалтерский учет

При проведении документа в регистр бухгалтерии вводятся проводки:

-

Дт 70 Кт 68.01 - на сумму НДФЛ, подлежащую удержанию из доходов сотрудника

-

Дт 20.01 Кт 69.01 - на сумму страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством с дохода в натуральной форме

-

Дт 20.01 Кт 69.02.7 - на сумму страховых взносов на обязательное пенсионное страхование с дохода в натуральной форме

-

Дт 20.01 Кт 69.03.1 - на сумму страховых взносов на обязательное медицинское страхование с дохода в натуральной форме

-

Дт 20.01 Кт 69.11 - на сумму страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и и профессиональных заболеваний с дохода в натуральной форме.

2. Налоговый учет

При проведении документа в налоговом учете фиксируется (см. ):

-

в проводке Дт 70 Кт 68.01:

-

по дебету (Сумма Дт НУ) - сумма НДФЛ, подлежащая удержанию из доходов сотрудника

-

в проводках Дт 20.01 Кт 69.01, 69.02.7, 69.03.1, 69.11:

-

по дебету (Сумма Дт НУ) - расходы на сумму страховых взносов на обязательное страхование с доходов в натуральной форме.

Счета 69.01, 69.02.7, 69.03.1, 69.11 для целей налогового учета в программе не используются, поэтому в налоговом учете на этих счетах ничего нет.

Сдайте отчетность легко и быстро с облачной 1С от Scloud

- Получайте актуальные обновления 1С без доплаты

- 3 консультации специалистов 1С в подарок