-

- Начало работы

- Работа со справочниками

- Банк и касса

- Расчеты с покупателями и поставщиками

- ЭДО в 1С Бухгалтерия

- Учет ТМЦ, складские операции

- Производство

- ОС и НМА в 1С:Бухгалтерии

- Зарплата и кадры

- Операции в 1С Бухгалтерии

- Администрирование

- Общие вопросы по 1С: Бухгалтерии

- Комиссионная торговля и маркетплейсы

- Экспорт, импорт, расчеты в валюте

-

- 4-ФСС в 1С Отчетность

- Бухгалтерская отчетность

- ЕНС и ЕНП

- ЕФС-1

- Налог на прибыль в 1С Отчетность

- Общие вопросы по 1С Отчетности

- Отчетность в Росстат

- Отчетность по НДФЛ

- Отчетность по УСН

- Отчетность СЗВ-ТД

- Патент

- РСВ

- СЗВ-СТАЖ, ПСФЛ (замена СЗВ-М)

- Транспортный, земельный и имущественный налог

- Учет НДС и отчетность по НДС

Оплата простоя по вине работодателя в 1С:Бухгалтерии

Маргарита Матевосова

Методист отдела 1С Scloud

Общая информация

Простой – это временная приостановка работы по причинам экономического, технологического, технического или организационного характера (ч. 3 ст. 72.2 ТК РФ).

Время простоя по вине работодателя оплачивается в размере не менее 2/3 средней заработной платы сотрудника. Средняя заработная плата рассчитывается, исходя из фактически начисленной заработной платы и фактически отработанного времени за 12 месяцев, предшествующих месяцу начала простоя.

Трудовое законодательство устанавливает минимальный размер оплаты времени простоя. Конкретный размер оплаты простоя организация имеет право устанавливать самостоятельно в локальном нормативном акте, но не ниже установленного ст. 157 ТК РФ. При этом продолжительность времени, в течение которого производится оплата простоя, не ограничена.

О начале простоя, вызванного причинами, которые делают невозможным продолжение выполнения сотрудником его трудовой функции, сотрудник обязан сообщить своему непосредственному руководителю в письменной форме. Простой по вине работодателя оформляется приказом (распоряжением) работодателя в произвольной форме, в котором указывается, в отношении кого вводится простой (сотрудника, всех сотрудников организации, подразделения и т.д.), причина простоя, время начала и окончания простоя, размер оплаты времени простоя, где будут находиться сотрудники во время простоя.

Оплата простоя подлежит обложению НДФЛ и страховыми взносами.

Настройка вида начисления

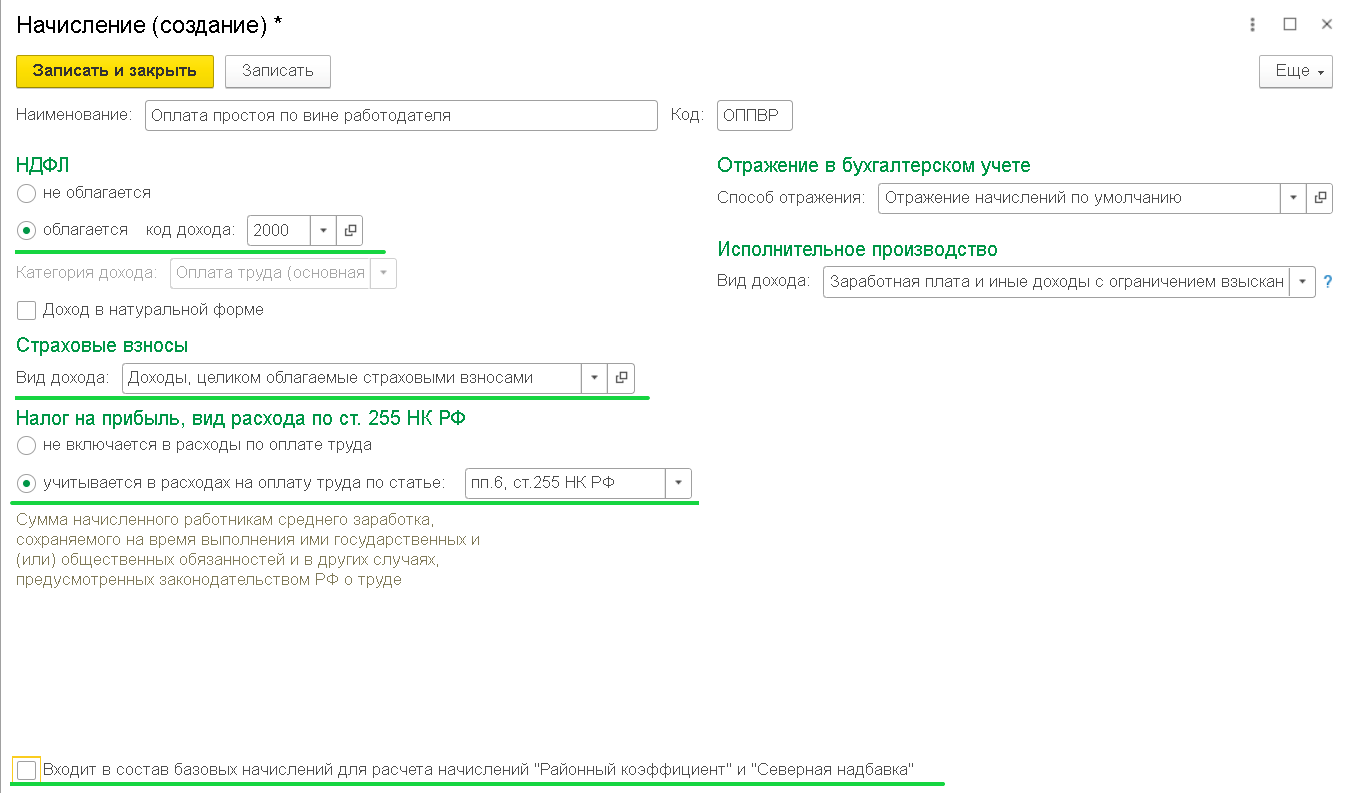

Для начисления оплаты простоя по вине работодателя должен быть создан новый вид начисления в 1С:БП.

-

Зарплата и кадры – Настройки зарплаты – Расчет зарплаты – Начисления.

-

НДФЛ установите переключатель в положение Облагается и в поле Код дохода выберите код 2000 "Вознаграждение за выполнение трудовых или иных обязанностей денежное содержание и иные налогооблагаемые выплаты военнослужащим и приравненным к ним".

-

Категория дохода - Оплата труда.

-

Доход в натуральной форме установите лишь если начисление не выплачивается сотрудникам на руки.

-

Страховые взносы - Доходы, целиком облагаемые страховыми взносами (п. 1 ст. 420 НК РФ).

-

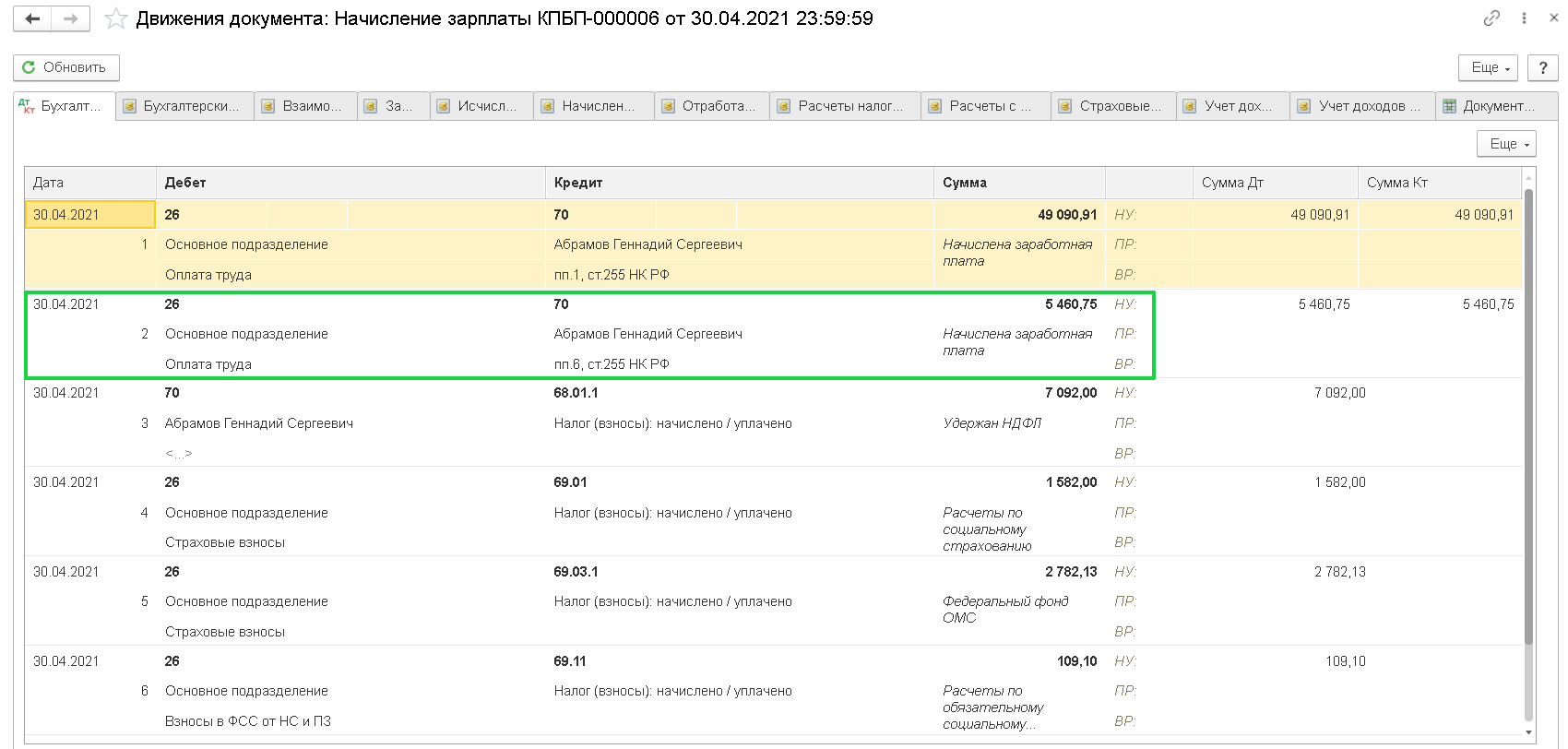

Налог на прибыль, вид расхода по ст. 255 НК РФ - Учитывается в расходах на оплату труда по статье - пп.6, ст.255 НК РФ.

-

Отражение в бухгалтерском учете - в поле Способ отражения по необходимости укажите способ отражения начисления в бухгалтерском учете для формирования проводок по начислению (Дебет счета, на который будут отнесены расходы). Учтите, что способ отражения для начисления имеет приоритет над способами, указанными для организации в целом и для отдельного сотрудника.

-

Входит в состав базовых начислений для расчета начислений "Районный коэффициент" и "Северная надбавка" необходимо снять, т.к. средний заработок в этом случае изначально исчисляется с учетом районного коэффициента и северной надбавки.

Расчет и начисление оплаты за время простоя по вине работодателя

Автоматический расчет суммы оплаты за время простоя по вине работодателя в программе не поддерживается.

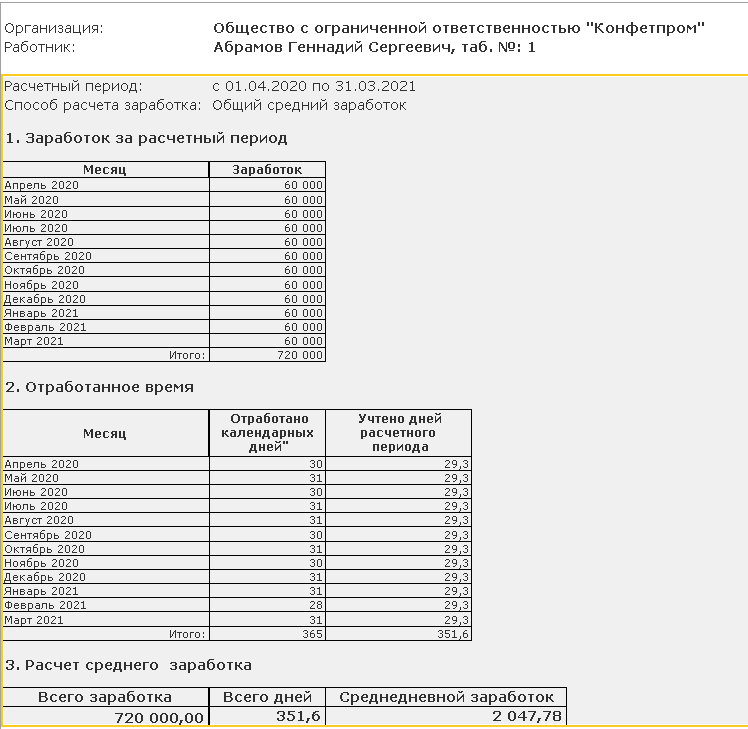

Время простоя по вине работодателя оплачивается в размере не менее 2/3 среднедневного заработка сотрудника. Среднедневной заработок для расчета начисления за время простоя исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период (за 4 месяца), на количество фактически отработанных в этот период рабочих дней.

Начисление суммы оплаты за время простоя производится документом Начисление зарплаты (Зарплата и кадры – Все начисления):

-

Заполнение документа производится по кнопкам Заполнить (автоматическое заполнение) Подбор (ручной подбор из списка) или Добавить (ручное внесение элементов построчно)

-

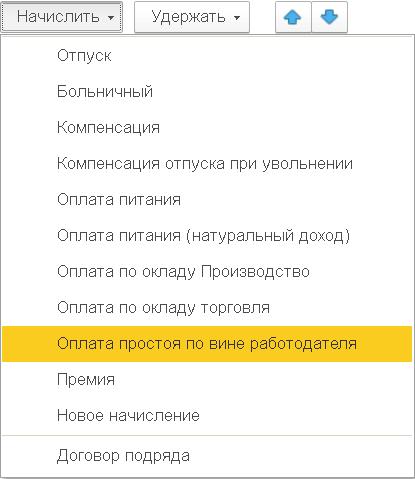

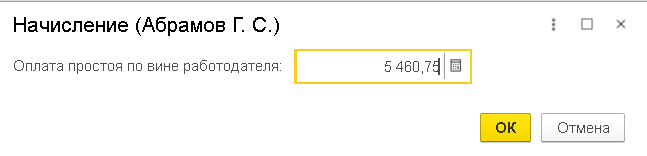

выделив сотрудника, по кнопке Начислить выберите из списка ранее созданный вид начисления Оплата простоя по причинам, не зависящим от работодателя и сотрудника. В появившемся окне укажите сумму оплаты за время простоя.

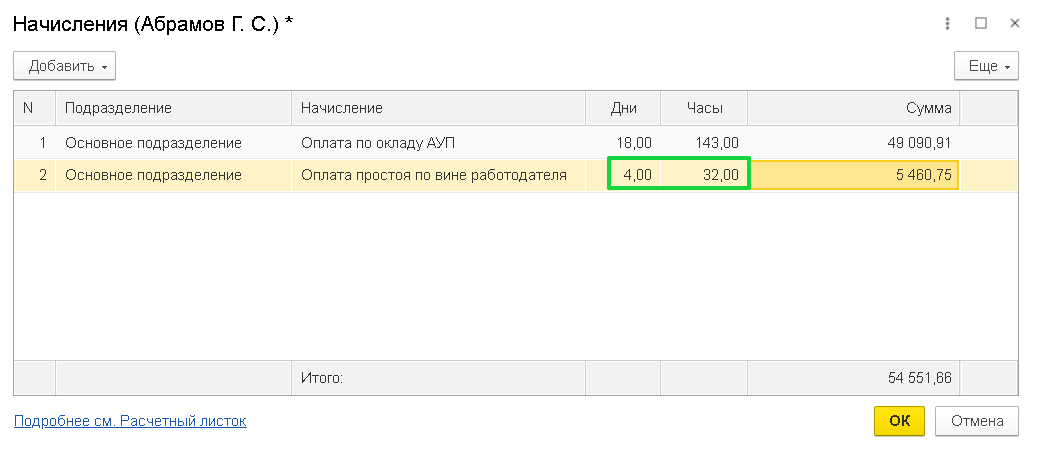

Предположим сотрудник Абрамов в апреле имеет 4 дня простоя из 22 рабочих. Вручную корректируем рабочие дни по окладу, сокращая сумму оклада.

Выбираем Абрамова и нажимаем кнопку Начислить, где выбираем наше начисление.

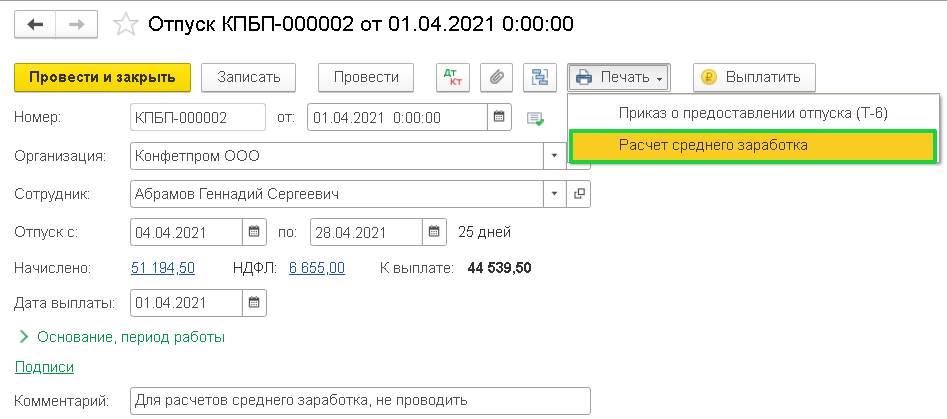

Чтобы упростить для себя расчет среднего заработка, можно завести отдельный документ Отпуск, куда можно будет периодически добавлять сотрудников и дату отпуска, проводить этот документ и выводить форму Печать - Расчет среднего заработка, а затем вновь распроводить документ, чтобы он не делал лишних движений в программе.

Таким образом, 4 дня простоя будут оплачены сотруднику следующим образом:

2047,78 * 2/3*4 = 5460,75

Внесем эту сумму.

Провалившись в сумму начислений Абрамова, проставим дни и часы простоя вручную. Проведем документ.

В колонке Начислено по ссылке можно посмотреть все рассчитанные начисления сотрудника и изменить их при необходимости.

Расчет НДФЛ с оплаты простоя производится в колонке НДФЛ, а страховых взносов - в колонке Взносы.

Для возможности просмотра результата проведения документа нажмите на кнопку Показать проводки и другие движения документа.

Если простой произошел по вине сотрудника, он не оплачивается и в программе не регистрируется.

Сдайте отчетность легко и быстро с облачной 1С от Scloud

- Получайте актуальные обновления 1С без доплаты

- 3 консультации специалистов 1С в подарок