-

- Начало работы

- Работа со справочниками

- Банк и касса

- Расчеты с покупателями и поставщиками

- ЭДО в 1С Бухгалтерия

- Учет ТМЦ, складские операции

- Производство

- ОС и НМА в 1С:Бухгалтерии

- Зарплата и кадры

- Операции в 1С Бухгалтерии

- Администрирование

- Общие вопросы по 1С: Бухгалтерии

- Комиссионная торговля и маркетплейсы

- Экспорт, импорт, расчеты в валюте

-

- 4-ФСС в 1С Отчетность

- Бухгалтерская отчетность

- ЕНС и ЕНП

- ЕФС-1

- Налог на прибыль в 1С Отчетность

- Общие вопросы по 1С Отчетности

- Отчетность в Росстат

- Отчетность по НДФЛ

- Отчетность по УСН

- Отчетность СЗВ-ТД

- Патент

- РСВ

- СЗВ-СТАЖ, ПСФЛ (замена СЗВ-М)

- Транспортный, земельный и имущественный налог

- Учет НДС и отчетность по НДС

Как 1С:Бухгалтерия предприятия отразить командировки и суточные в учете

Редакция Scloud

Scloud.ru

Начисление оплаты по среднему заработку в командировке

Пример

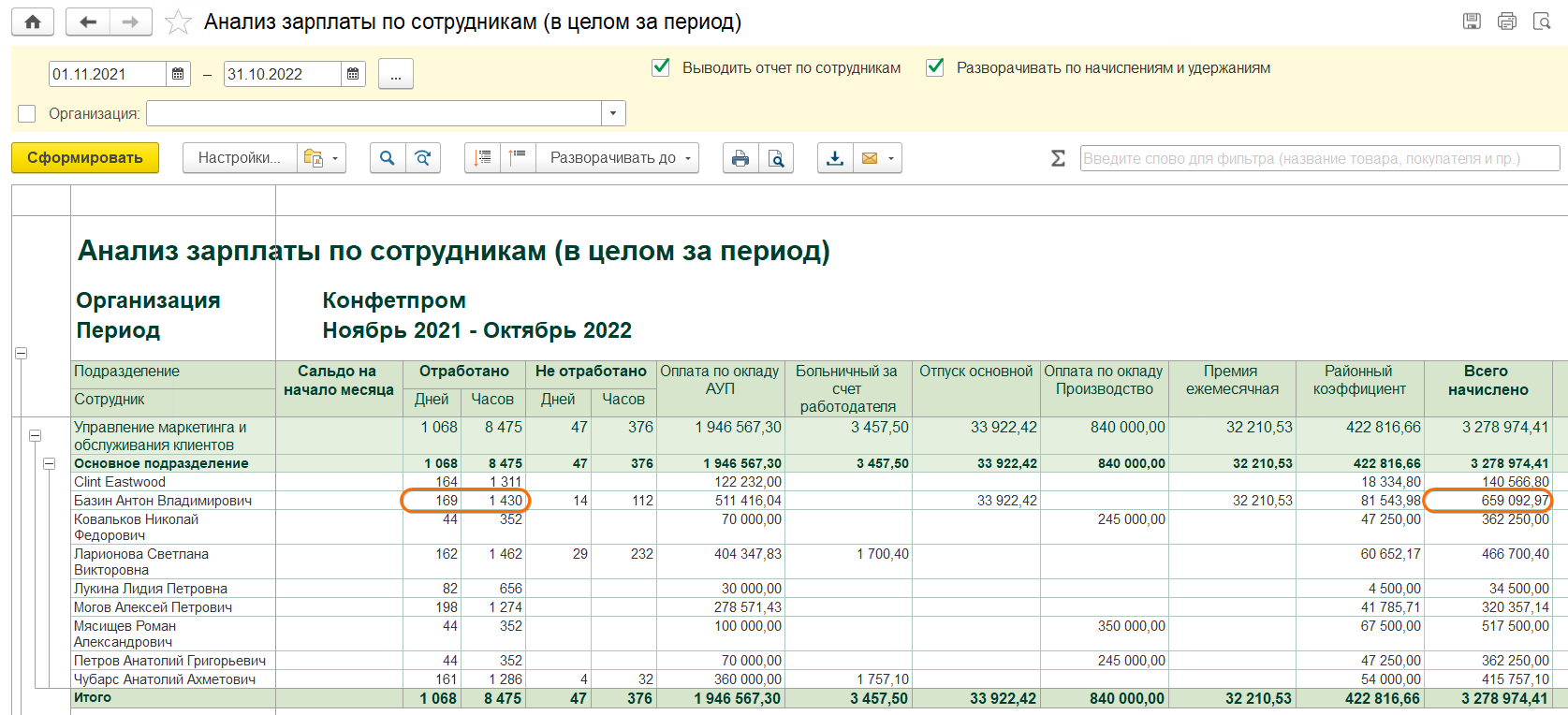

Сотрудник ООО Конфетпром Базин А.В. находился в служебной командировке с 07 по 10 ноября 2022 года. Заработок сотрудника за расчетный период составил 659092,97 руб., количество учтенных рабочих дней за этот же период - 169.

Необходимо начислить оплату за время нахождения в командировке.

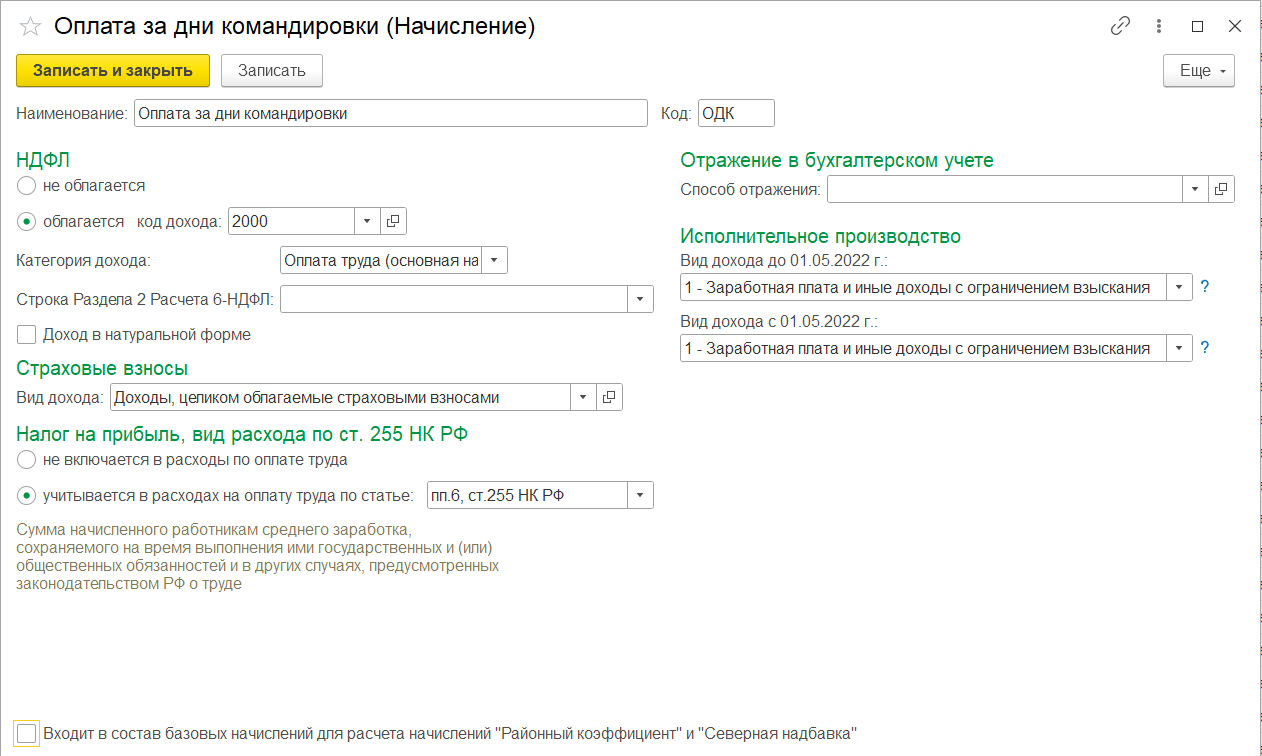

Настройка вида начисления

-

Зарплата и кадры – Настройки зарплаты – Расчет зарплаты – Начисления - Создать.

-

Наименование - название вида начисления, в нашем примере – Оплата за дни командировки.

-

5. В разделе НДФЛ установите переключатель в положение облагается и укажите код дохода с точки зрения налогообложения НДФЛ - 2000 Вознаграждение за выполнение трудовых или иных обязанностей денежное содержание и иные налогооблагаемые выплаты военнослужащим и приравненным к ним.

-

Категория дохода - заполняется автоматически значением Оплата труда.

-

Флаг Доход в натуральной форме - если начисление не выплачивается сотрудникам на руки. В нашем примере флаг устанавливать не нужно.

-

В разделе Страховые взносы выберите способ учета доходов сотрудников при исчислении страховых взносов. В нашем примере выберите Доходы, целиком облагаемые страховыми взносами (п. 1 ст. 420 НК РФ).

-

В разделе Налог на прибыль, вид расхода по ст. 255 НК РФ установите переключатель в положение учитывается в расходах на оплату труда по статье и выберите вид расходов пп.6, ст.255 НК РФ.

-

В разделе Отражение в бухгалтерском учете в поле Способ отражения по необходимости укажите способ отражения начисления в бухгалтерском учете для формирования проводок по начислению (Дебет счета, на который будут отнесены расходы). Учтите, что способ отражения для начисления имеет приоритет над способами, указанными для организации в целом и для отдельного сотрудника.

-

Флаг Входит в состав базовых начислений для расчета начислений Районный коэффициент и Северная надбавка необходимо снять, т.к. средний заработок при начислении оплаты за время нахождения в командировке изначально исчисляется с учетом районного коэффициента и северной надбавки.

Расчет и начисление оплаты за время нахождения в командировке

Регистрация и автоматический расчет оплаты за время нахождения в командировке в программе не поддерживается. Сумма оплаты рассчитывается вручную.

Расчетный период для расчета среднего заработка составляет 12 календарных месяцев, предшествующих дате начала события. В коллективном договоре, локальном нормативном акте могут быть предусмотрены и иные периоды для расчета средней заработной платы, если это не ухудшает положение сотрудников.

Если сотрудник трудится в организации менее 12 месяцев, расчетным периодом будет количество календарных месяцев с даты трудоустройства по месяц, предшествующий месяцу направления его в командировку.

Чтобы получить необходимую информацию, воспользуемся стандартным зарплатным отчетом Анализ зарплаты по сотрудникам (в целом за период)

Заработок сотрудника за расчетный период составил 659092,97 руб., количество учтенных рабочих дней за этот же период - 169.

Среднедневной заработок составляет: 659092,97 руб. / 169 дней = 3899,96 руб.

Сумма оплаты подсчитывается путем умножения среднедневного или среднечасового заработка на количество оплачиваемых дней или часов. Командировка оплачивается по часам (из среднечасового заработка) для сотрудников с графиком суммированного учета рабочего времени, а также при внутрисменном расчете. В противном случае командировка оплачивается по дням из среднедневного заработка.

Среднедневной заработок исчисляется путем деления суммы заработной платы, фактически начисленной за отработанные дни в расчетном периоде, включая премии и вознаграждения, учитываемые в соответствии с пунктом 15 Положения № 922, на количество фактически отработанных в этот период дней.

Среднечасовой заработок исчисляется путем деления суммы заработной платы, фактически начисленной за отработанные часы в расчетном периоде, включая премии и вознаграждения, учитываемые в соответствии с пунктом 15 Положения № 922, на количество часов, фактически отработанных в этот период.

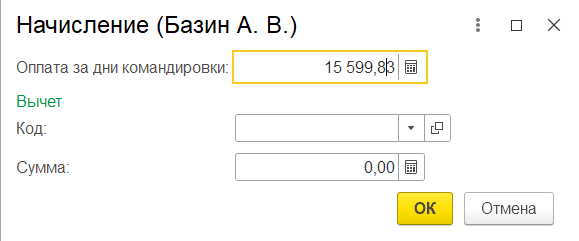

В нашем примере, на период командировки приходится 4 рабочих дня по графику сотрудника. Сумма оплаты за период нахождения в командировке составляет: 3899,96 руб. * 4 дня = 15599,83 руб.

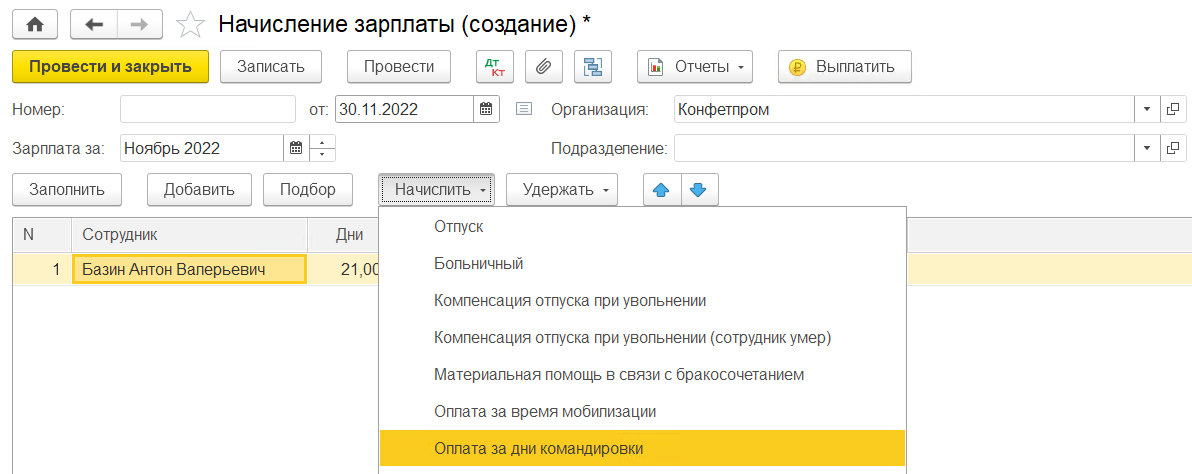

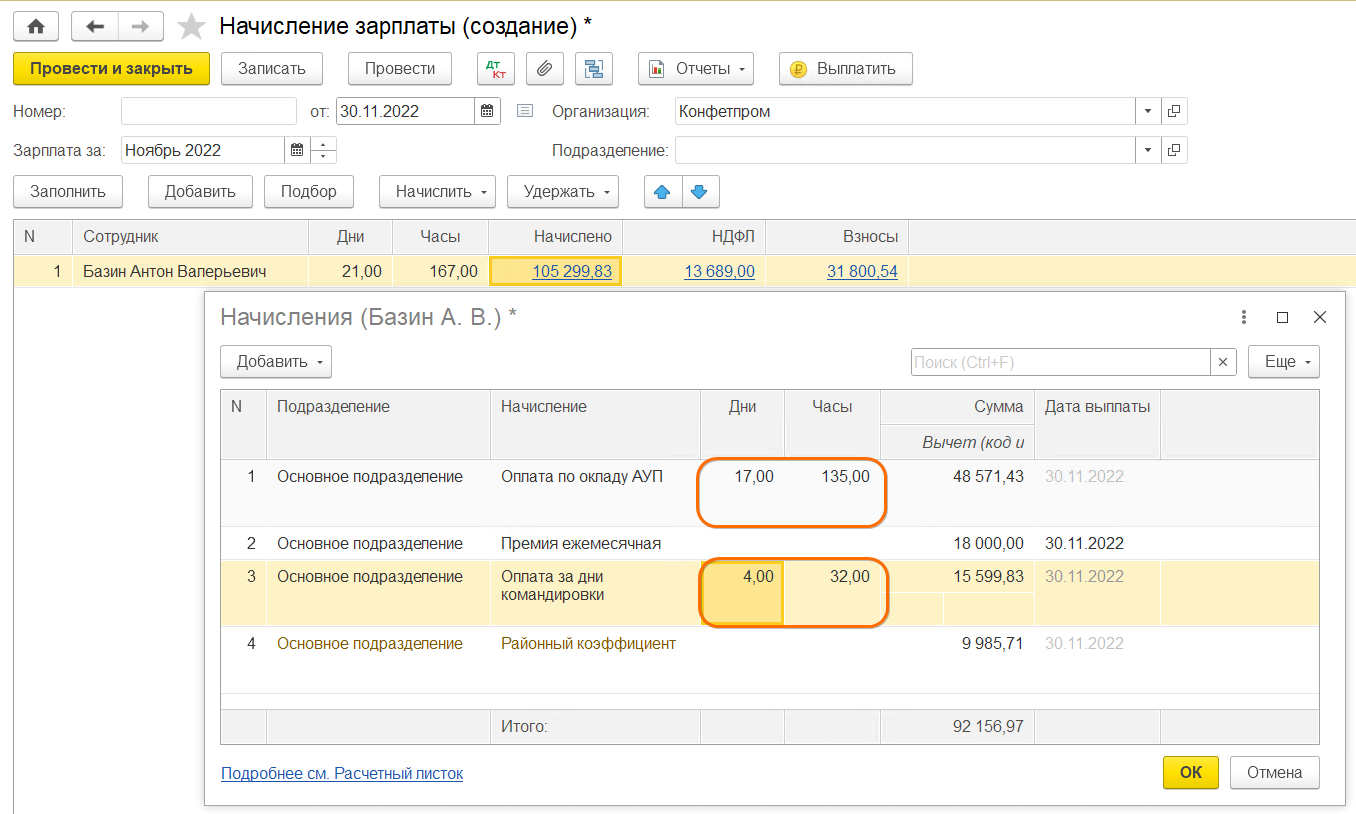

Начисление оплаты производится с помощью документа Начисление зарплаты (Зарплата и кадры - Все начисления):

· в табличную часть по кнопке Добавить или Подбор добавьте сотрудника, которому начисляется оплата за время командировки

· выделив сотрудника, по кнопке Начислить выберите из списка вид начисления Оплата за время командировки. Укажите рассчитанную вручную сумму оплаты за время командировки.

В колонке Начислено по ссылке можно посмотреть все рассчитанные начисления сотрудника и изменить их при необходимости. Обратите внимание, при расчете зарплаты период командировки автоматически не учитывается. Поэтому к начислению будет предлагаться сумма оплаты по окладу без учета фактически отработанного времени. Необходимо скорректировать количество оплачиваемых дней.

Расчет НДФЛ с оплаты за время командировки производится в колонке НДФЛ, а страховых взносов - в колонке Взносы.

Для просмотра результата проведения документа нажмите на кнопку Показать проводки и другие движения документа.

Начисление оплаты по среднему заработку в командировке в месяце приема на работу

Если сотрудник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период и до начала расчетного периода, средний заработок определяется исходя из размера заработной платы, фактически начисленной за фактически отработанные работником дни в месяце наступления случая, с которым связано сохранение среднего заработка (п. 7 Положения об особенностях порядка исчисления средней заработной платы).

Если сотрудник до командировки отработал хотя бы несколько дней, то для расчета среднего заработка нужно учитывать зарплату за период с первого дня работы до дня начала командировки.

Например, сотрудник принят на работу с окладом 55000 руб. пропорционально отработанным дням 03.10.2022. С 03.10.2022 по 16.10.2022 он отработал 10 дней. В октябре 2022 г. 21 рабочий день. За период с С 03.10.2022 по 16.10.2022 зарплата сотрудника составляет: 55000*10/21 = 26190,48.

После расчета зарплаты за отработанный период перед командировкой необходимо рассчитать оплату за время командировки.

Среднедневной заработок составляет: 26190,48 / 10 = 2619,05

Сумма оплаты за период командировки: 2619,05 руб. * 4 дня = 10476,20

Начисление командировочных расходов (суточные, проживание и т.д.) в пределах норм

Пример

Сотрудник организации ООО Конфетпром Котов А. Б. находился в командировке на территории России с 08.08.2022 по 19.08.2022. Авансовый отчет по командировочным расходам сотрудника утвержден сразу после его возвращения из командировки, т.е. в августе 2022 г. В локальном нормативном акте организации установлено, что за каждый день нахождения сотрудника в командировке на территории России выплачиваются суточные в размере 700 рублей. Размер оплаты командировочных расходов составил 44300 руб.:

-

суточные – 8400 руб.

-

расходы на проезд – 7800 руб.

-

расходы на жилье – 26000 руб.

-

другие расходы – 2100 руб. (услуги связи)

Необходимо зарегистрировать оплату командировочных расходов в пределах норм для отражения ее в отчетности по страховым взносам.

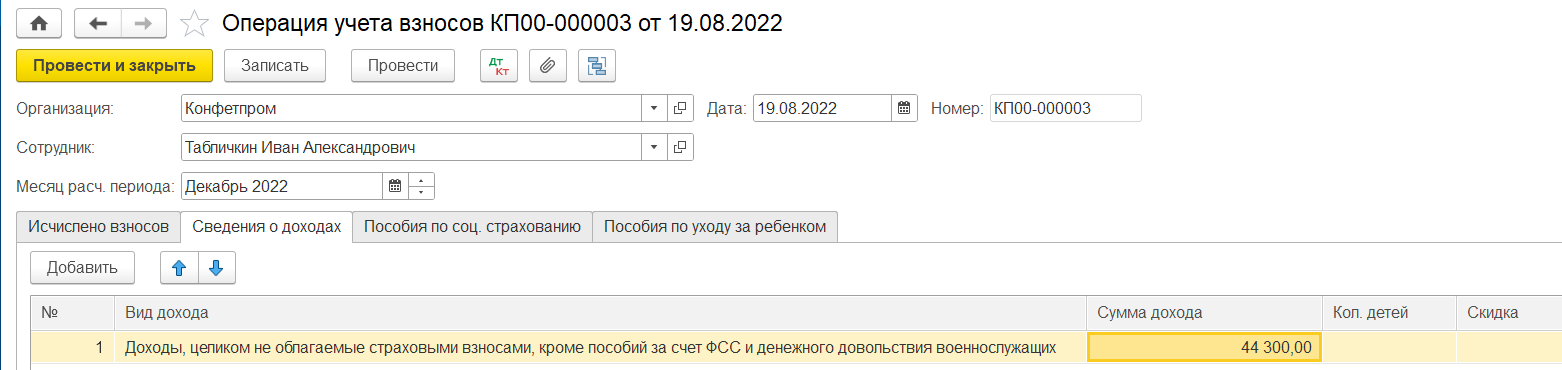

Оплата командировочных расходов в пределах норм не облагается страховыми взносами, но зарегистрировать данный доход в программе необходимо, для правильного отражения в отчетности по страховым взносам. Для регистрации используется документ Операция учета взносов (Зарплата и кадры - Операции учета взносов). Документ вводится на каждое физическое лицо в отдельности (указывается в шапке документа в поле Сотрудник).

Вкладка Сведения о доходах - сведения о доходе, полученного в месяце расчетного периода (поле Месяц расч. периода):

-

Вид дохода - Доходы, целиком не облагаемые страховыми взносами, кроме пособий за счет ФСС и денежного довольствия военнослужащих

-

Сумма дохода - сумма оплаты командировочных расходов в пределах норм

Начисление командировочных (суточных) сверх норм

Пример

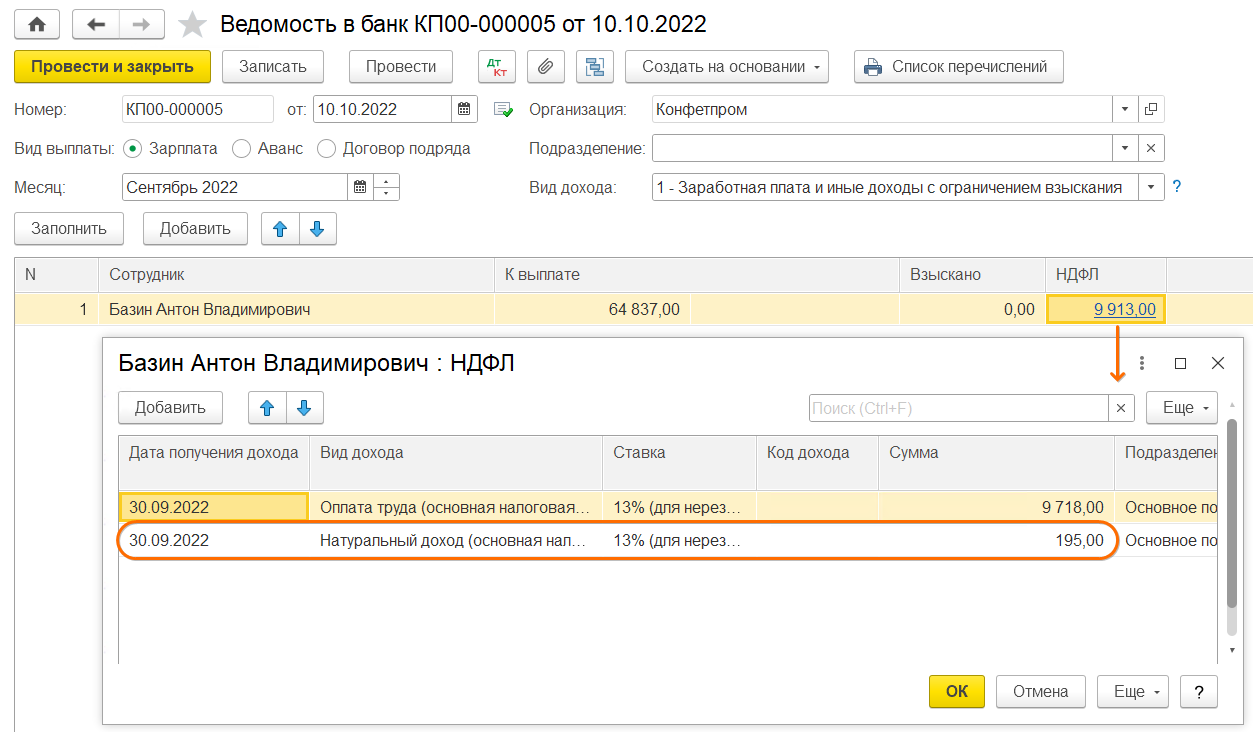

Сотрудник ООО Конфетпром Базин А.В. находился в командировке на территории РФ с 19.09.2022 по 23.09.2022. Авансовый отчет по командировочным расходам сотрудника утвержден сразу после его возвращения из командировки, т.е. в сентябре 2020 г. В соответствии с распоряжением руководителя организации за 5 дней командировки ему выплачены суточные в размере 5 000 руб (1000 р/день). В локальном нормативном акте организации установлено, что за каждый день нахождения сотрудника в командировке на территории РФ выплачиваются суточные в размере 700 руб. Дневное превышение составляет 300 р., доход в с превышения установленных норм составляет 5*300=1500 руб.

Настройка вида начисления

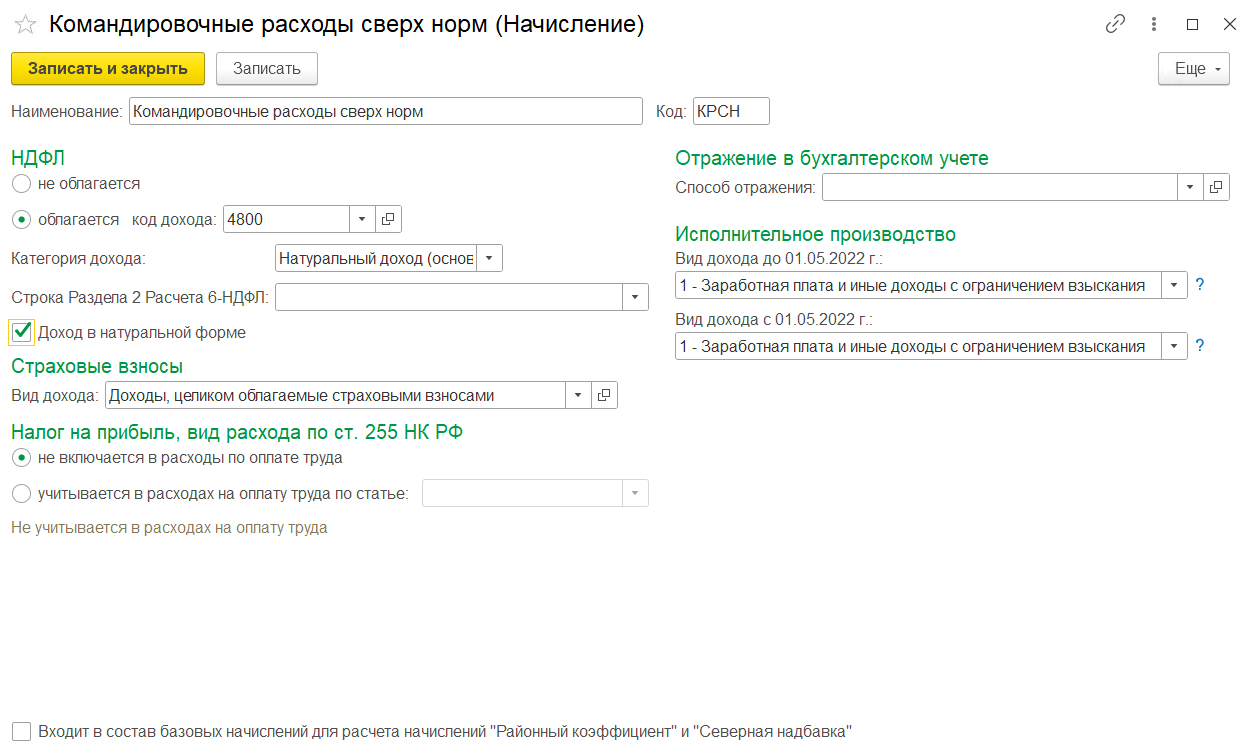

Для начисления командировочных (суточных) сверх норм должен быть создан новый вид начисления.

-

Зарплата и кадры - Настройки зарплаты - Расчет зарплаты - Начисления.

-

Заполните наименование вида начисления, в нашем примере – Командировочные расходы сверх норм.

-

В разделе НДФЛ установите переключатель в положение облагается и укажите код дохода с точки зрения налогообложения НДФЛ – 4800 Иные доходы.

-

В поле Категория дохода - Натуральный доход.

-

Флаг Доход в натуральной форме установите, т. к. данное начисление не будет выплачиваться сотруднику деньгами, но будет учтено для целей налогообложения и попадет в соответствующий отчетов по заработной плате. Кроме того, бухгалтерские проводки по таким начислениям не формируются, однако формируются проводки по НДФЛ и страховым взносам.

-

В разделе Страховые взносы выберите способ учета доходов сотрудников при исчислении страховых взносов. В нашем примере выберите Доходы, целиком облагаемые страховыми взносами на ОПС, ОМС и соц.страхование, не облагаемые взносами на страхование от несчастных случаев.

-

В разделе Налог на прибыль, вид расхода по ст. 255 НК РФ установите переключатель в положение не включается в расходы по оплате труда, т.к. доход в виде командировочных расходов, компенсируемых сотруднику сверх установленных норм, не включается в расходы на оплату труда по ст. 255 НК РФ.

-

В разделе Отражение в бухгалтерском учете в поле Способ отражения по необходимости укажите способ отражения начисления в бухгалтерском учете для формирования проводок по начислению (Дебет счета, на который будут отнесены расходы). Учтите, что способ отражения для начисления имеет приоритет над способами, указанными для организации в целом и для отдельного сотрудника.

-

Исполнительное производство - код вида дохода для заполнения ведомости на выплату в банк, а на основании нее платежного поручения (при заполнении ведомости в банк в поле Вид дохода указывается код вида дохода и ведомость будет заполнена автоматически всеми положенными сотрудникам выплатами, при настройке которых был указан данный код). Код вида дохода влияет на определение расчетной базы удержаний по исполнительным листам – при расчете удержаний учитывается код вида дохода для целей исполнительного производства, указанный для начисления.

-

Флаг Входит в состав базовых начислений для расчета начислений Районный коэффициент и Северная надбавка устанавливается по умолчанию. В нашем примере флаг необходимо снять.

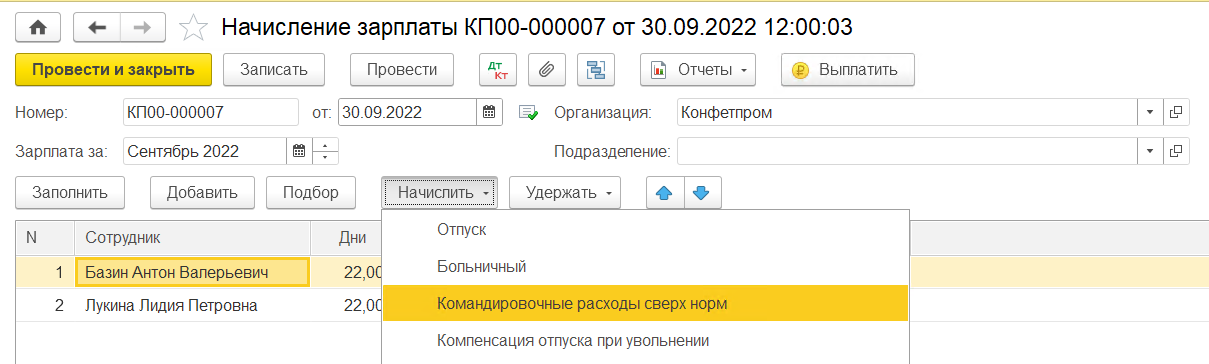

Начисление дохода производится с помощью документа Начисление зарплаты (Зарплата и кадры - Все начисления):

-

в табличную часть документа по кнопке Добавить или Подбор добавьте сотрудника, которому начисляется доход в виде суточных, компенсируемых сотруднику сверх установленных норм

-

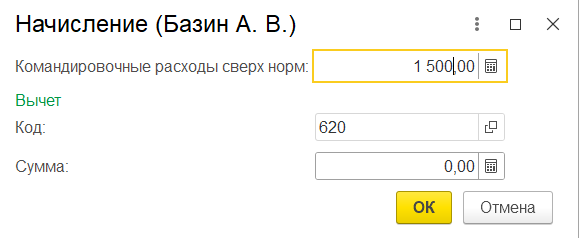

выделив сотрудника, по кнопке Начислить выберите из списка ранее созданный вид начисления Командировочные расходы сверх норм. В появившемся окне укажите сумму к начислению и нажмите на кнопку ОК

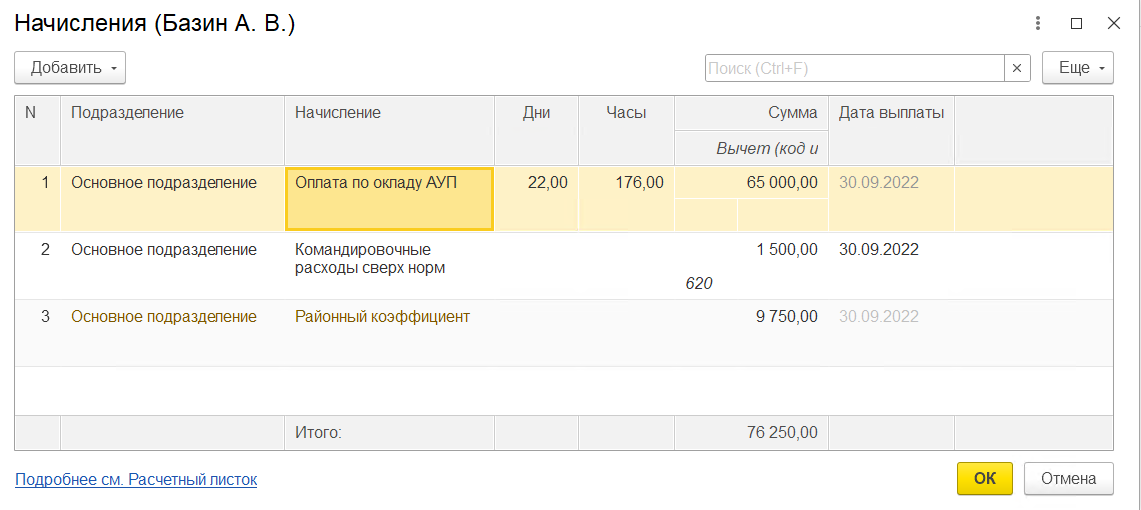

Начислено - по ссылке можно посмотреть все рассчитанные начисления сотрудника и изменить их при необходимости. Обратите внимание! Датой фактического получения дохода в виде командировочных расходов, компенсируемых сотруднику сверх установленных норм, при расчете НДФЛ считается последний день месяца, в котором утвержден авансовый отчет после возвращения сотрудника из командировки (пп. 6 п. 1 ст. 223 НК РФ). В нашем примере авансовый отчет утвержден сентябре 2022 г., поэтому в поле Дата выплаты укажите дату 30.09.2020. Именно на эту дату будет исчислен налог с данного дохода в колонке НДФЛ.

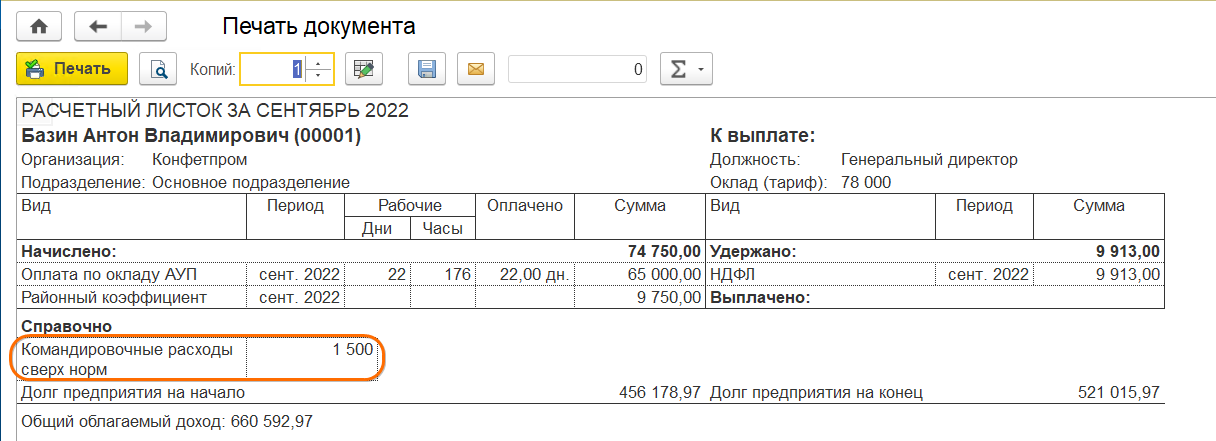

Расчет страховых взносов с суточных, выплаченных сверх установленных норм, производится в колонке Взносы. В расчетном листке (Зарплата и кадры - Отчеты по зарплате - Расчетный листок) командировочные расходы сверх норм отражаются в разделе Справочно.

При выплате зарплаты за месяц удерживается НДФЛ и с зарплаты, и с суточных сверх норм.

Дата удержания налога - день фактической выплаты ближайшего дохода, с которого его можно удержать. Удержание исчисленной суммы налога производится налоговым агентом за счет любых доходов, выплачиваемых налоговым агентом плательщику в денежной форме. При этом удерживаемая сумма налога не может превышать 50 процентов суммы выплачиваемого дохода в денежной форме.

Из документа Начисление зарплаты по кнопке Выплатить можно сформировать также комплект документов на выплату зарплаты и оплату НДФЛ.

Сдайте отчетность легко и быстро с облачной 1С от Scloud

- Получайте актуальные обновления 1С без доплаты

- 3 консультации специалистов 1С в подарок