-

- Начало работы

- Работа со справочниками

- Банк и касса

- Расчеты с покупателями и поставщиками

- ЭДО в 1С Бухгалтерия

- Учет ТМЦ, складские операции

- Производство

- ОС и НМА в 1С:Бухгалтерии

- Зарплата и кадры

- Операции в 1С Бухгалтерии

- Администрирование

- Общие вопросы по 1С: Бухгалтерии

- Комиссионная торговля и маркетплейсы

- Экспорт, импорт, расчеты в валюте

-

- 4-ФСС в 1С Отчетность

- Бухгалтерская отчетность

- ЕНС и ЕНП

- ЕФС-1

- Налог на прибыль в 1С Отчетность

- Общие вопросы по 1С Отчетности

- Отчетность в Росстат

- Отчетность по НДФЛ

- Отчетность по УСН

- Отчетность СЗВ-ТД

- Патент

- РСВ

- СЗВ-СТАЖ, ПСФЛ (замена СЗВ-М)

- Транспортный, земельный и имущественный налог

- Учет НДС и отчетность по НДС

Как начислить премию в 1С:Бухгалтерия

Сергей Федотов

Методист отдела 1С Scloud

В статье рассматривается порядок оформления ежемесячных и разовых премий в 1С:Бухгалтерии 8, выбор варианта начисления, влияние премии на средний заработок, отражение в учете, а также переход со старого способа назначения премий на новый порядок работы.

В 1С:Бухгалтерии 8, начиная с версии 3.0.188, премии оформляются документом Премия. Это основной инструмент, если нужно понять, как начислить премию в программе без использования старых кадровых назначений.

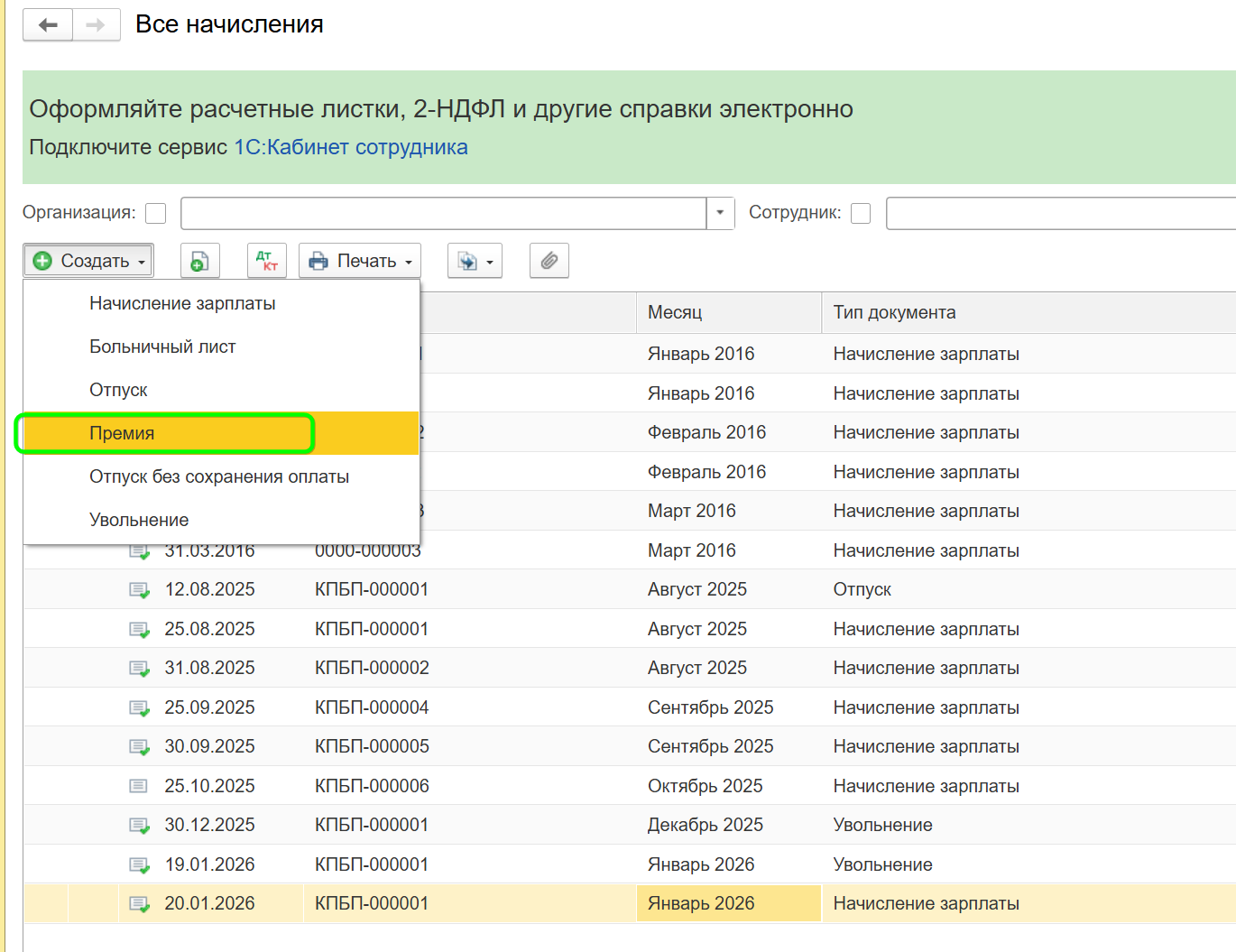

Где искать документ? Откройте раздел Зарплата и кадры – Все начисления – Премия. Дополнительно включать этот функционал не нужно — документ доступен в программе сразу.

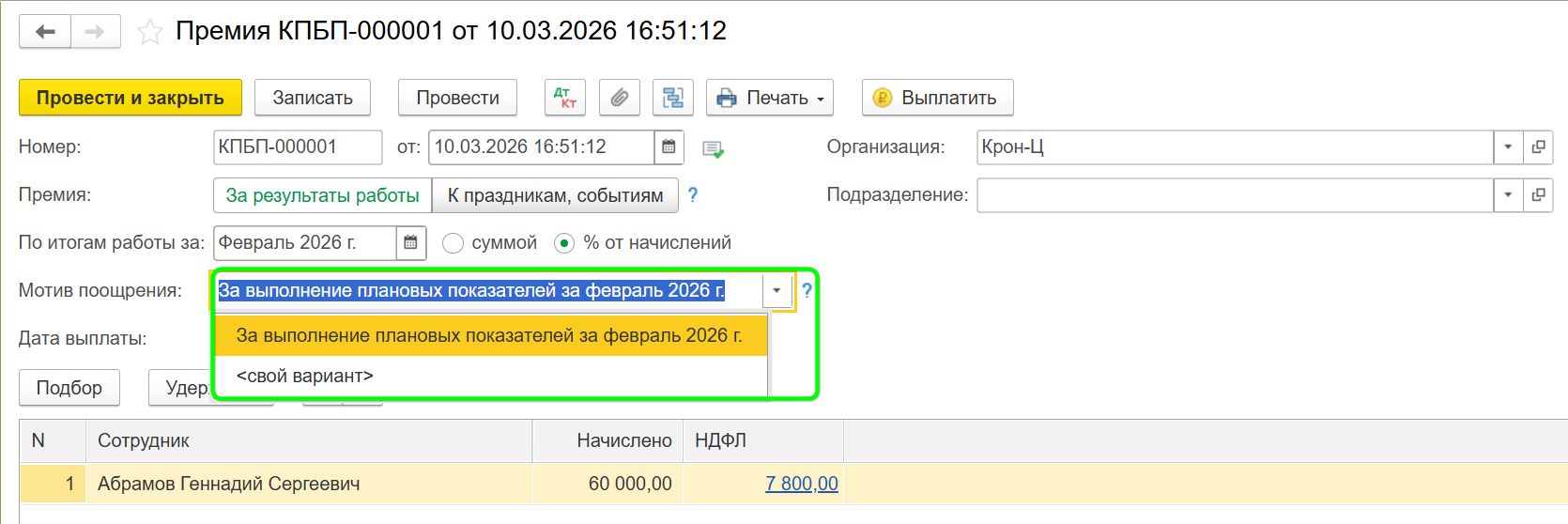

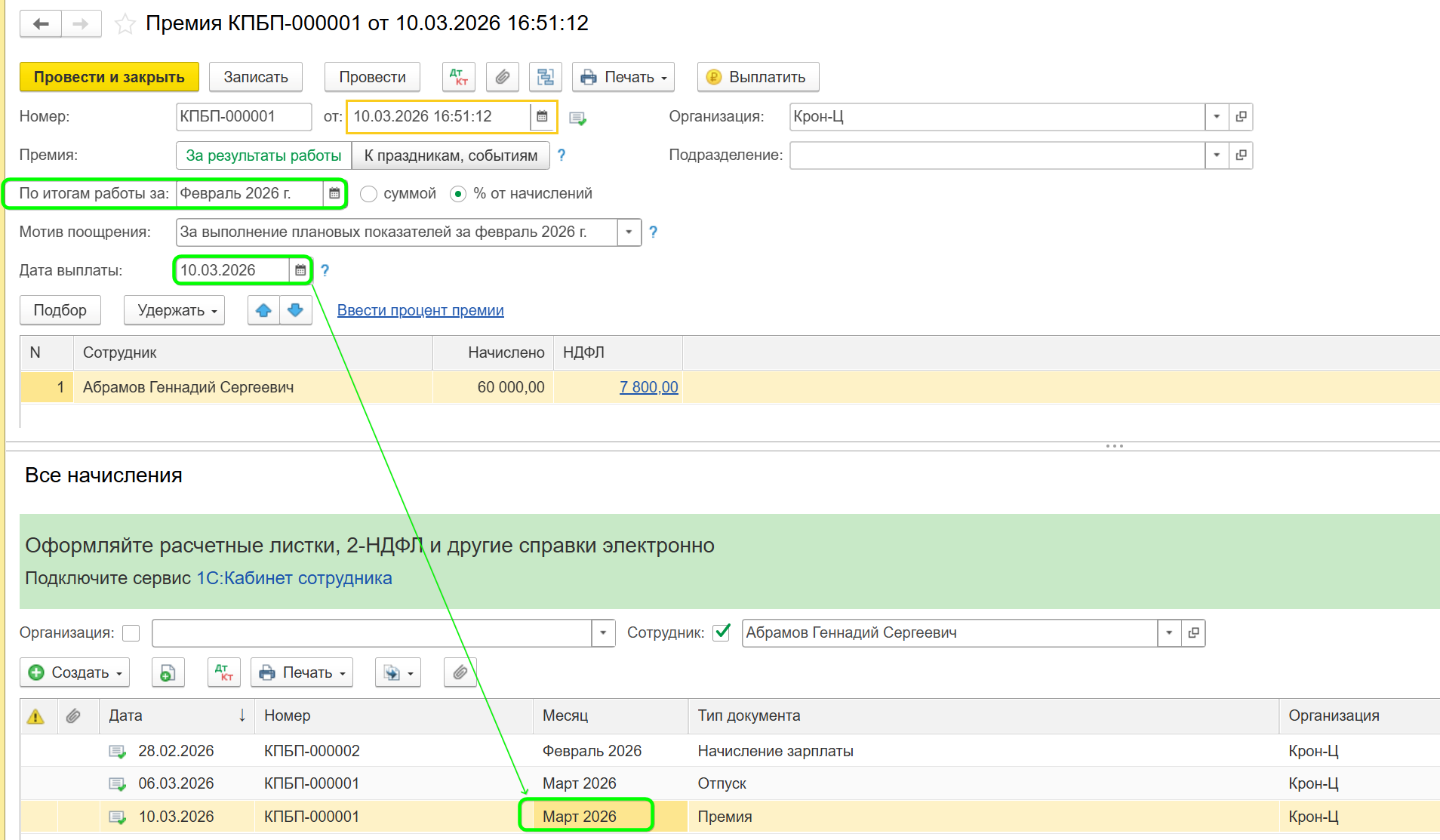

Как начислить премию, если она ежемесячная?

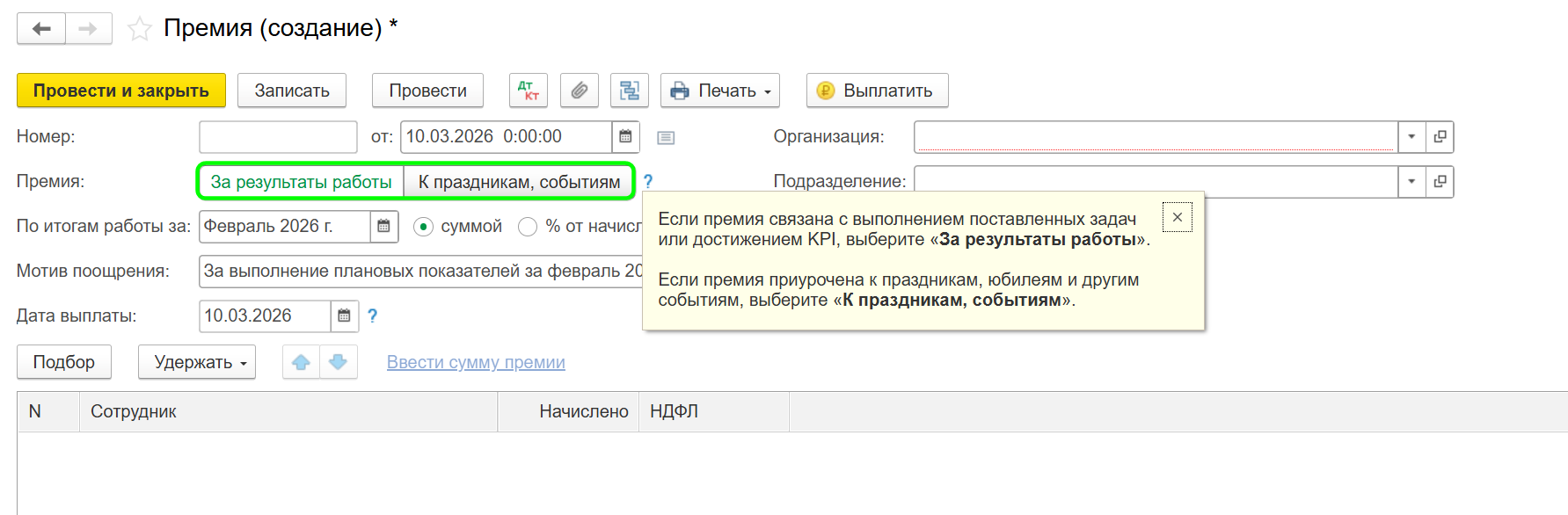

В документе используется переключатель За результаты работы

Далее указывается период премирования, например: февраль 2025 года.

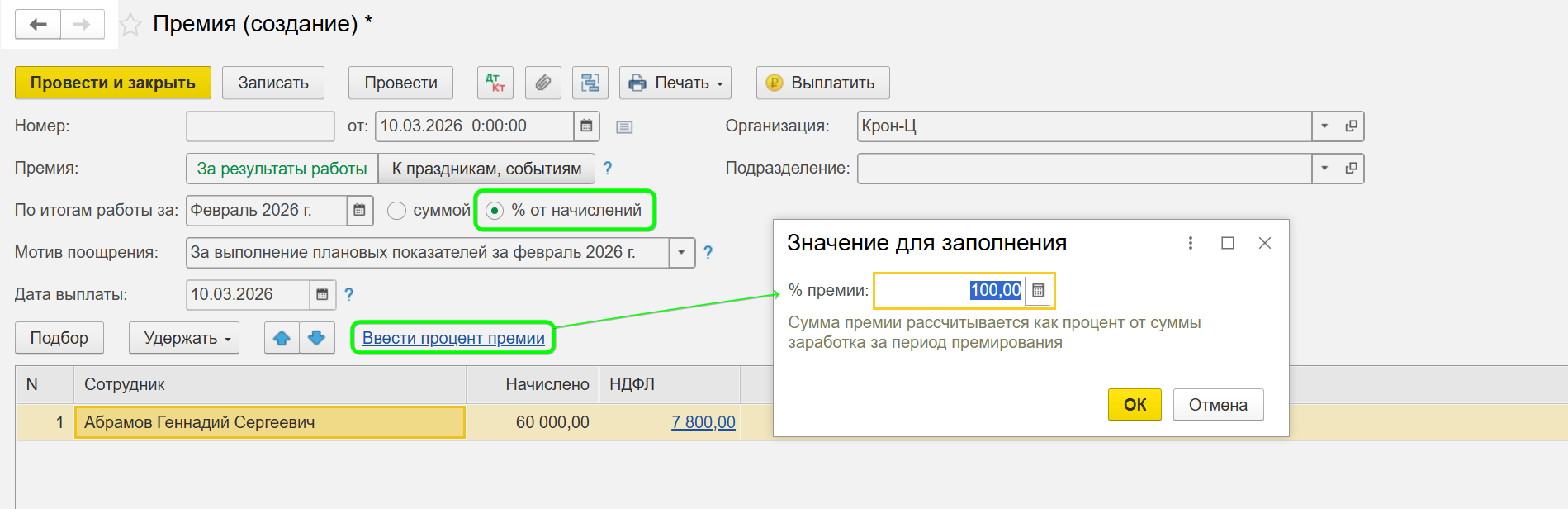

Премия может рассчитываться двумя способами: фиксированной суммой или в процентах от начислений. Если возникает вопрос, как начислить премию точнее и быстрее, выбор зависит от принятого у работодателя порядка расчета.

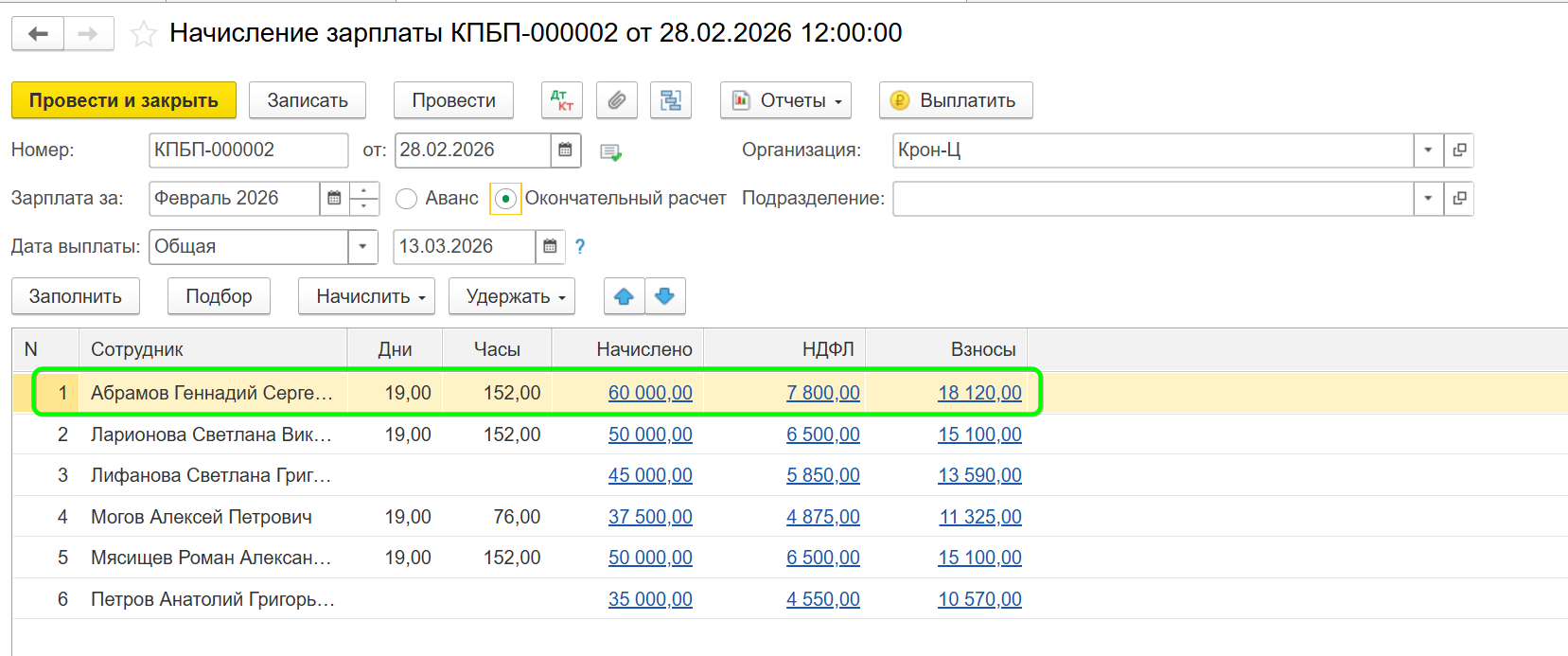

Если премия задается в процентах, сначала в программе должно быть оформлено Начисление зарплаты за тот месяц, что указан в поле По итогам работы за. Иначе программа не сможет получить базу для расчета.

Дата выплаты документа Премия при этом может быть как раньше, так и позже даты выплаты документа Начисление зарплаты, это роли не играет.

OOOOO Указывается Мотив поощрения (предустановленные варианты или свой собственный)

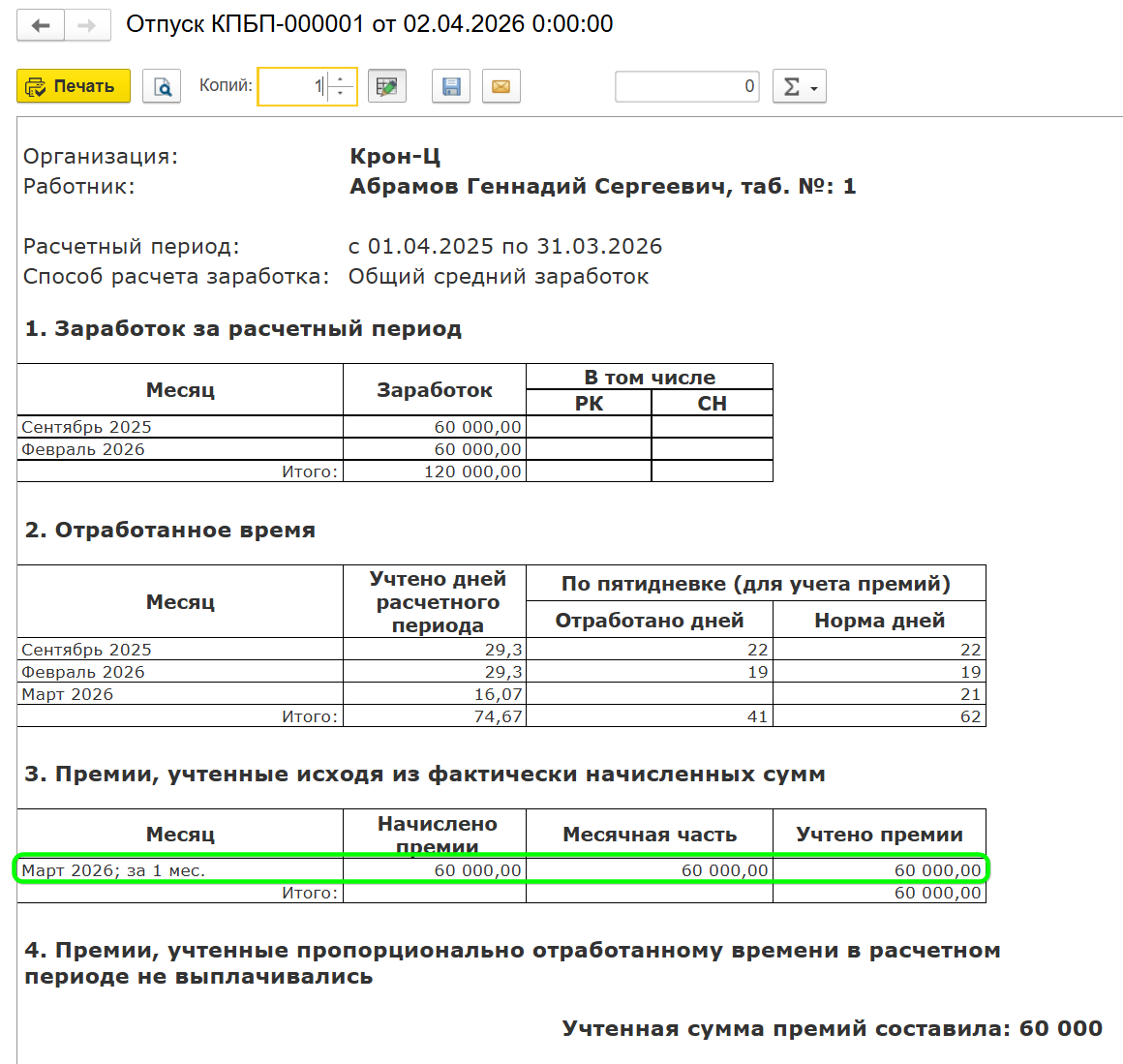

OOOOO Что с учетом в среднем заработке? Переключатель За результаты работы позволяет учитывать такую премию при расчете среднего заработка для отпуска.

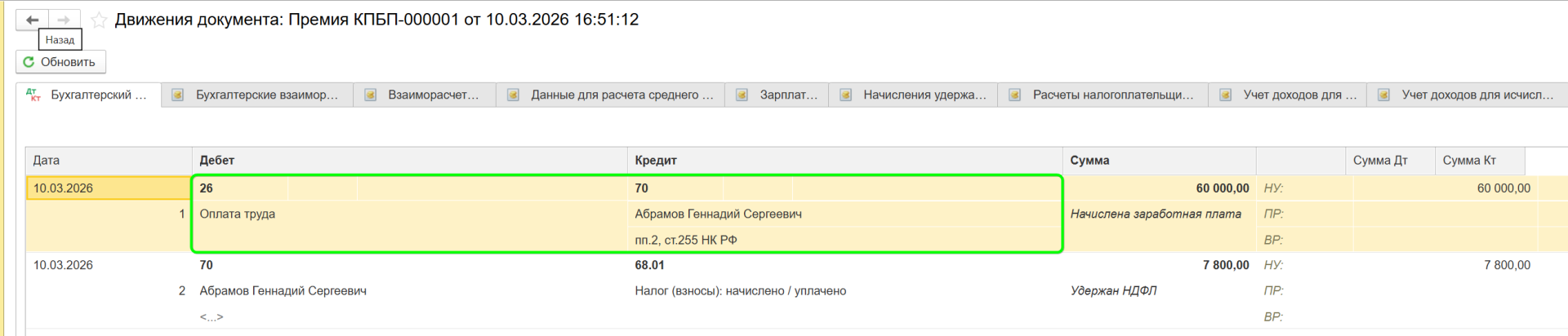

В проводки такое начисление попадает со статьей Оплата труда

На что еще обратить внимание? Поле По итогам работы за – никоим образом не определяет месяц налогового периода, куда ваша премия попадет по дате выплаты, а лишь служит указателем на Начисление зарплаты того месяца, откуда программе надо брать данные для расчета процента премии (если выбран такой вариант).

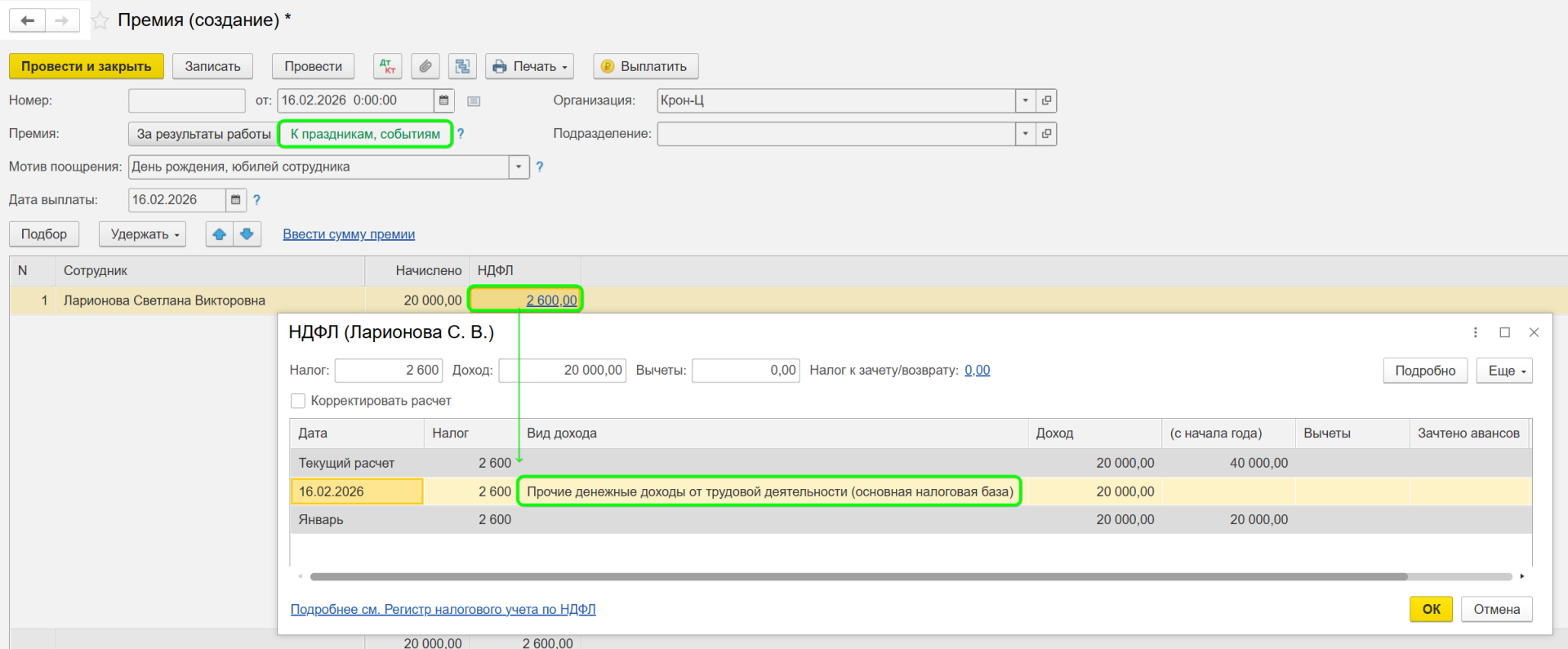

Как начислить премию, если она разовая (к праздникам, юбилеям)?

Если выплата разовая и не связана напрямую с производственными результатами, используется переключатель К праздникам, событиям.

Указывается Мотив поощрения (предустановленные варианты или свой собственный)

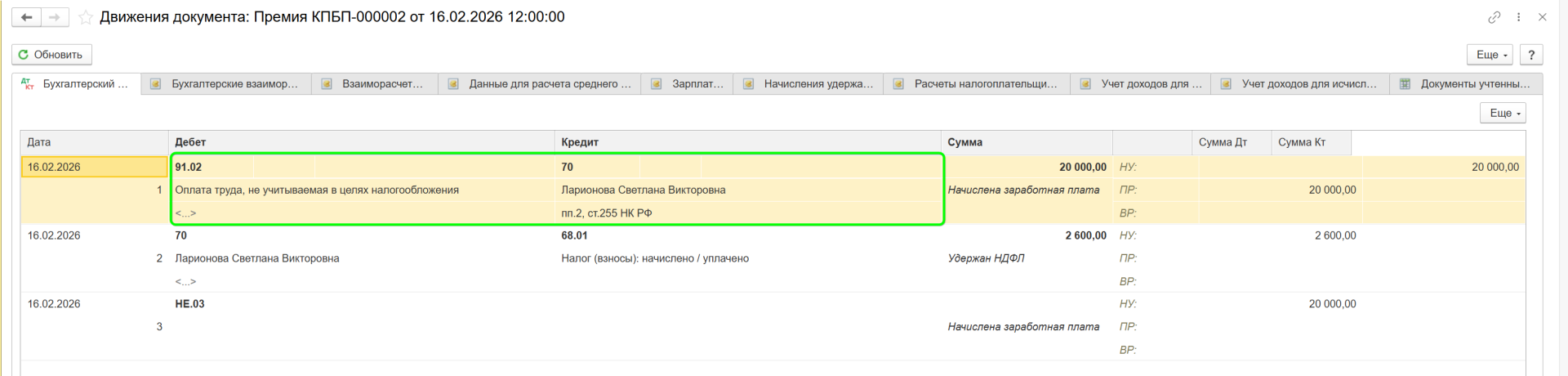

В типовом варианте такая выплата по умолчанию не включается в расходы по оплате труда для целей налога на прибыль и отражается на счете 91.02 как Прочие расходы. Это важно учитывать при проверке отражения премии в учете.

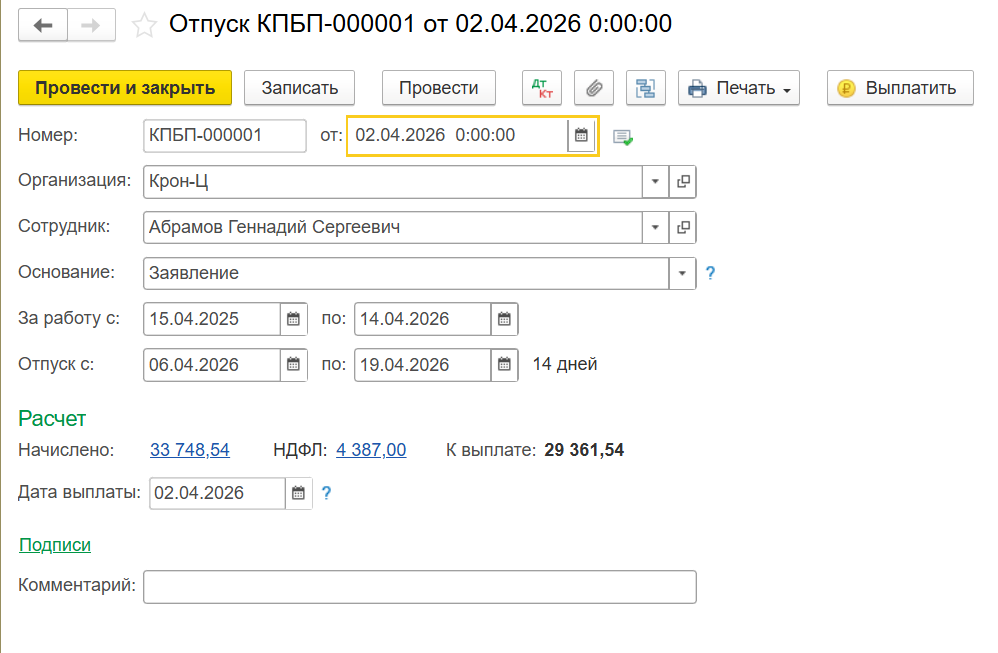

Как оформить разовую премию, если ее нужно учитывать в отпускных?

Если в программе выбран вариант К праздникам, событиям, такая выплата не участвует в расчете среднего заработка. Поэтому в ситуациях, когда премию по правилам организации нужно учесть при расчете отпуска, обычно используют вариант За результаты работы, а в поле мотива указывают собственное основание, например: Премия к юбилею.

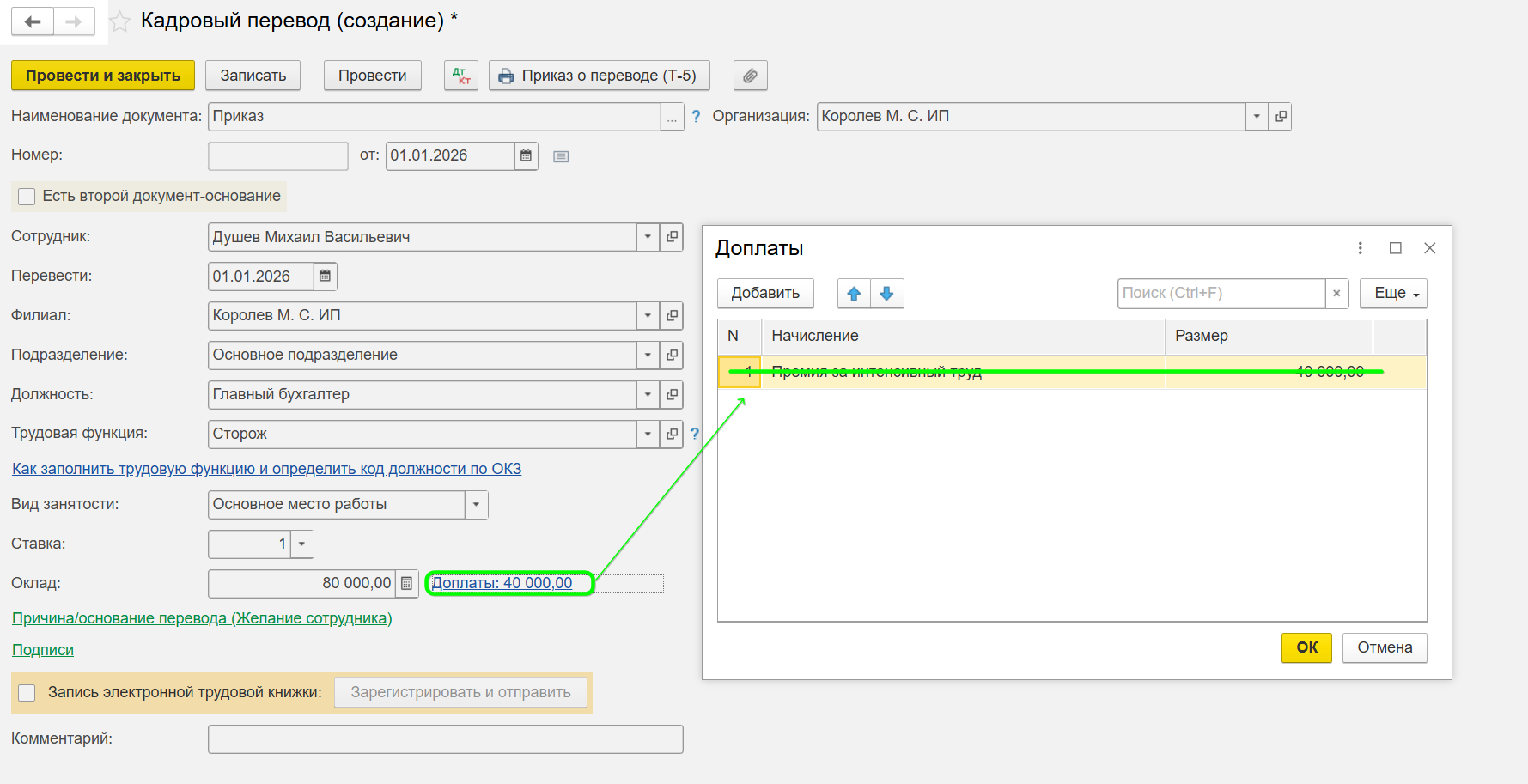

Почему не стоит назначать премию старым способом – через кадровый перевод?

Раньше же мы назначали премию отдельным начислением, и автоматически все считалось каждый месяц.

На этот вопрос разработчик дает ответ – раньше назначали, а теперь не надо, так как такой метод может привести к ошибкам в расчете налогов и взносов в программе, а также к некорректному формированию отчетности. Пользуйтесь новым решением. Поэтому, если у вас премии присутствовали в кадровых документах сотрудника (как доплаты) – рекомендуется создать новые Кадровые переводы, где такую доплату (гиперссылка) в виде премии – убрать.

И впредь назначать данному сотруднику премию с использованием указанного функционала.

Резюме

Премии в 1С:Бухгалтерии 8 оформляются документом «Премия» с выбором вида выплаты в зависимости от ее характера: за результаты работы или к праздникам и событиям. Для ежемесячных премий можно использовать фиксированную сумму или процент от начислений, при этом для процентного расчета важно предварительно выполнить начисление зарплаты за соответствующий месяц. Вид премии влияет на отражение в учете, включение в средний заработок и порядок использования типовых настроек программы. При работе с премиями рекомендуется применять актуальный механизм оформления через специализированный документ, а не старые кадровые назначения.

Вопросы и ответы

Сдайте отчетность легко и быстро с облачной 1С от Scloud

- Получайте актуальные обновления 1С без доплаты

- 3 консультации специалистов 1С в подарок