С 8 августа 2024 года начал действовать Федеральный закон от 8 августа 2024 года № 259-ФЗ, который внес изменения в порядок расчета налоговой базы по доходам, полученным в виде материальной выгоды от экономии на процентах за использование заемных средств. В соответствии с этим законом с 1 января 2024 года при расчете налоговой базы по материальной выгоде применяется минимальное значение ключевой ставки, действующей на:

-

дату подписания договора займа или на дату последнего изменения условий договора, если ставка изменялась,

-

дату фактического получения дохода в виде материальной выгоды.

Следует напомнить, что датой фактического получения такого дохода считается последний день каждого месяца в течение срока действия займа.

-

Уточнение материальной выгоды по займам производится один раз после обновления программы ЗУП ред. 3.

-

Рекомендуемые версии для использования новой обработки: 3.1.30.57 и 3.1.31.13.

-

Таблица перерасчета заполняется автоматически по кнопке Заполнить по каждому месяцу, если ключевая ставка рефинансирования ЦБ РФ на дату получения дохода была выше, чем на дату заключения договора.

-

Проверить суммы можно с помощью отчета Займы сотрудникам.

-

Если сотрудник погасил заем до изменения ключевой ставки, новые строки с перерасчетами в таблице не будут отражаться.

-

Производится расчет разницы сумм, посчитанных по алгоритму до 2024 года и по новым правилам (Федеральный закон от 08.08.2024 №259-ФЗ).

-

Суммы корректировок отображаются в соответствующих столбцах.

-

>>>Изменения, внесенные пользователями вручную, не учитываются при заполнении таблицы Уточнение мат. выгоды по займам.

-

Пользователь может выбрать способ корректировки: автоматически (по каждому месяцу или в текущем месяце) или вручную.

-

Суммы корректировок по сотруднику отражаются без разделения по месяцам на последний день месяца начисления зарплаты.

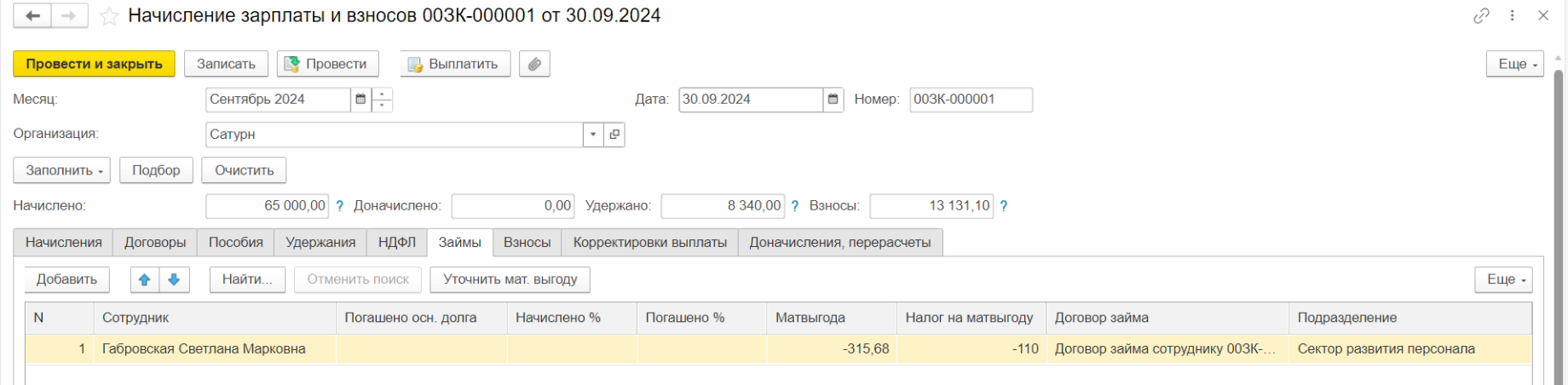

Пример перерасчета программой:

Остаток займа на начало октября 2024 года составляет 212560 руб.

-

Материальная выгода из ставки на конец месяца (18%): 212560 руб. * (2/3 * 18% – 2%) / 366 дн. * 31 дн. = 1740,70 руб.

-

НДФЛ с мат. выгоды: 1740,70 * 35% = 609 руб.

-

Материальная выгода из ставки на дату заключения договора займа (16%): 212560 руб. * (2/3 * 16% – 2%) / 366 дн. * 31 дн. = 1 425,02 руб.

-

НДФЛ с мат. выгоды: 1 425,02 * 35% = 499 руб.

-

Сумма корректировки материальной выгоды (сторно): 1 740,70 – 1 425,02 руб. = 315,68 руб.

-

НДФЛ: 609 – 499 = 110 руб.

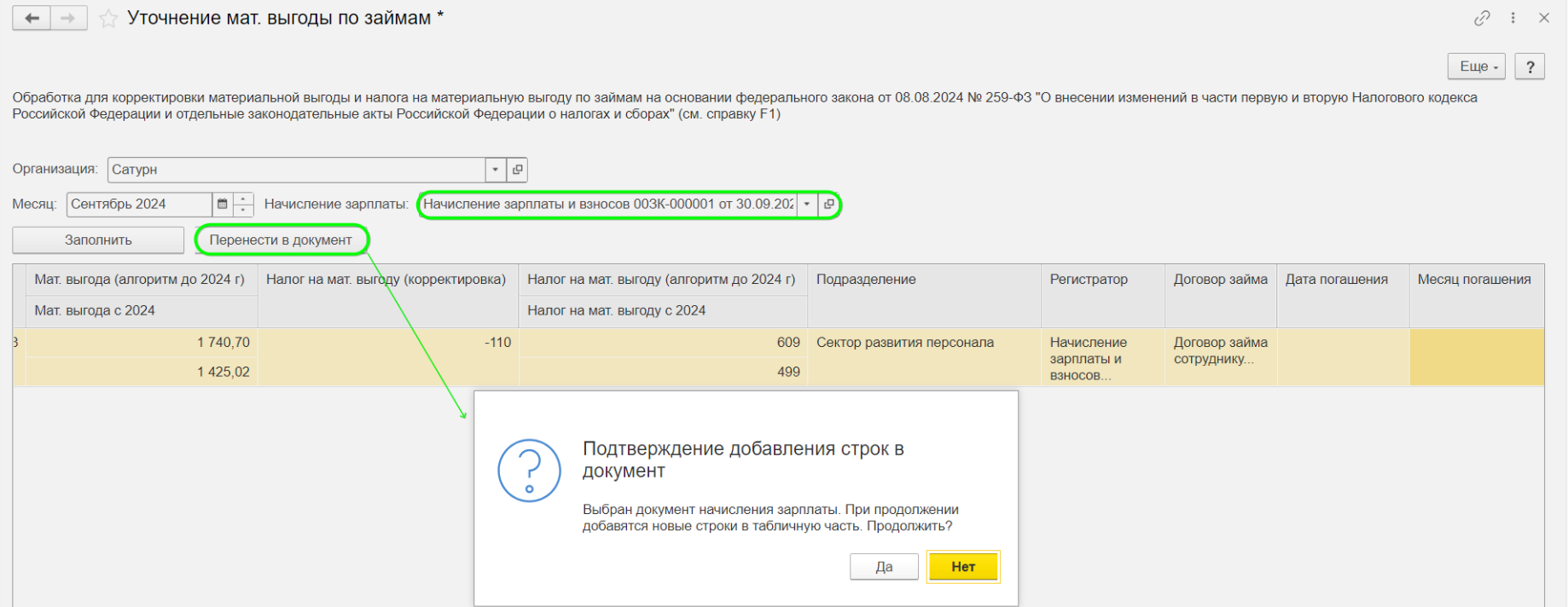

В окне Уточнение мат. выгоды по займам необходимо:

-

Выбрать организацию.

-

Указать месяц начисления для документа Начисление зарплаты и взносов.

-

Поле документа может остаться пустым для автоматического формирования нового документа-начисления.

-

Если графы Матвыгода и Налог на матвыгоду уже были пересчитаны, необходимо удалить соответствующие строки из таблицы при Уточнении мат. выгоды по займам во избежание задвоения сумм.

-

Если сумма перерасчета больше исчисленных сумм в документе-начислении, корректирующие суммы необходимо отражать в новом документе за предыдущий или следующий месяц.

-

Поле Начисление зарплаты должно остаться пустым для этого.

-

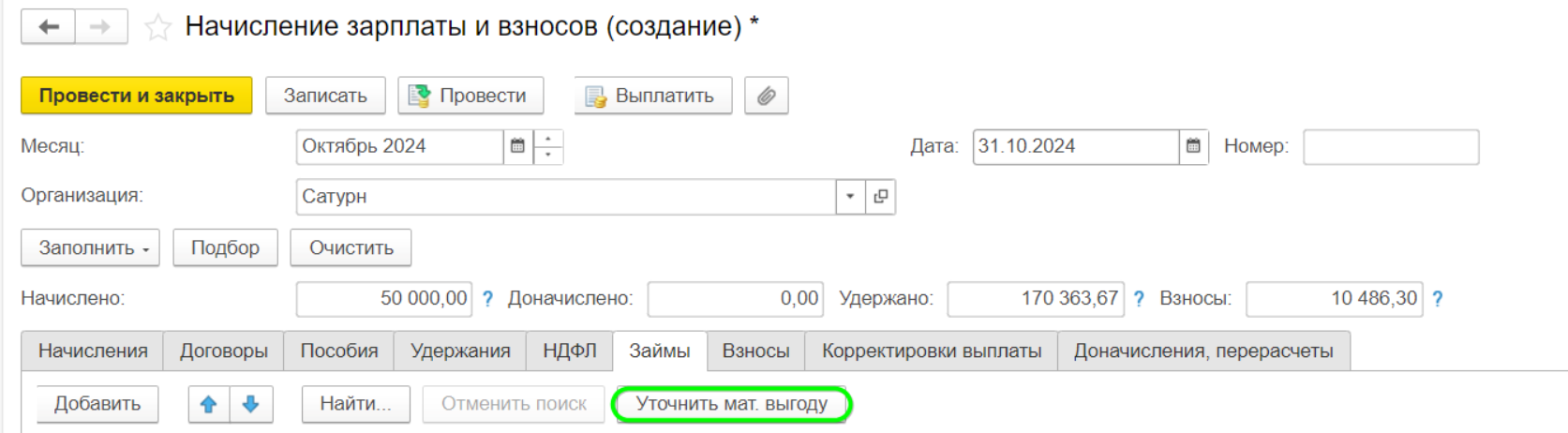

По кнопке Перенести в документ корректирующие строки добавляются в новый или ранее указанный документ Начисление зарплаты и взносов на вкладку Займы.