Пока вы не начали читать данную инструкцию по исправлению, хотим сказать, что вносить ли данные корректировки, или нет (если у вас не было превышения базы за 13%) - до сих пор достаточно дискуссионный вопрос. Так как изменения будут касаться в основном КБК

ФНС России: суммы РК и СН в среднем заработке не выделяются и облагаются по общим ставкам

Актуально на 27.06.2025

Запутались в пересчете НДФЛ? Эксперты Scloud помогут разобраться и корректно сдать уточненную отчетность в 1С.

Документ

Письмо ФНС России от 19.06.2025 № БС-4-11/5967@ (вместе с письмами Минфина России от 10.04.2025 № 03-04-07/36075 и от 17.06.2025 № 03-04-07/58993)

Проблема

Минфин России после консультации с Минтрудом России пришел к выводу, что средний заработок не относится к заработной плате в определении ст. 129 ТК РФ. Поэтому:

Вся сумма среднего заработка должна включаться в основную налоговую базу

-

Облагается по общим ставкам (прогрессивная шкала НДФЛ)

-

Не требует выделения сумм районных коэффициентов и северных надбавок

Рекомендации от ФНС

-

В части уже представленных с начала налогового периода уведомлений об исчисленных суммах налогов и отчетности - эти уведомления уточнять не требуется.

-

Но необходимо подать уточненный расчет 6-НДФЛ за 1 квартал 2025 года, если по итогам изменений изменяется сумма налога к доплате

-

Даже при неизменной общей сумме налога подача уточненного расчета все равно рекомендуется для корректного распределения по КБК

-

На доначисленный НДФЛ пени и штрафы не начисляются, поскольку недоимка возникла из-за следования разъяснениям налогового органа

Пересмотр учета НДФЛ в связи с отменой выделения долей РК и СН в среднем заработке

В соответствии с разъяснениями ФНС в Письме от 26.06.2025 N БС-4-11/6142@, в программах 1С требуется выполнить пересмотр учета НДФЛ по налоговым базам для целей перерасчета налога с начала года и заполнения уточненного расчета по форме 6-НДФЛ за I квартал 2025 года.

Исходя из текста Письма можно заключить что помимо уточнения сумм исчисленного налога по КБК и ставкам в Разделе 2 отчета 6-НДФЛ за I квартал, потребуется также в Разделе 1 отразить зачет между КБК сумм удержанного НДФЛ для того, чтобы данные представленных с начала года уведомлений об исчисленных суммах налогов заменились данными отчета 6-НДФЛ.

Для этого в программе выполняются следующие действия:

1. Перенести доход, подлежащий пересмотру, соответствующую сумму налоговых вычетов и исчисленного налога с налоговой базы Районные, северные надбавки на основную налоговую базу, а также выполнить зачет между налоговыми базами сумм удержанного НДФЛ, соответствующих суммам исчисленного налога.

2. Выполнить перерасчет налога по работникам, по которым с учетом пересмотра учета по налоговым базам возникнет основание для доудержания или сторнирования НДФЛ.

3. Заполнить уточненный расчет по форме 6-НДФЛ за I квартал 2025 г.

За основу можно взять методику, заложенную в специальный инструмент Уточнение учета НДФЛ по налоговым базам при отмене долей РК и СН.

Далее будет приведен порядок работы и числовые примеры.

Техническая реализация этой методики представлена в виде схемы в конце раздела.

Подготовка начислений в ЗУП

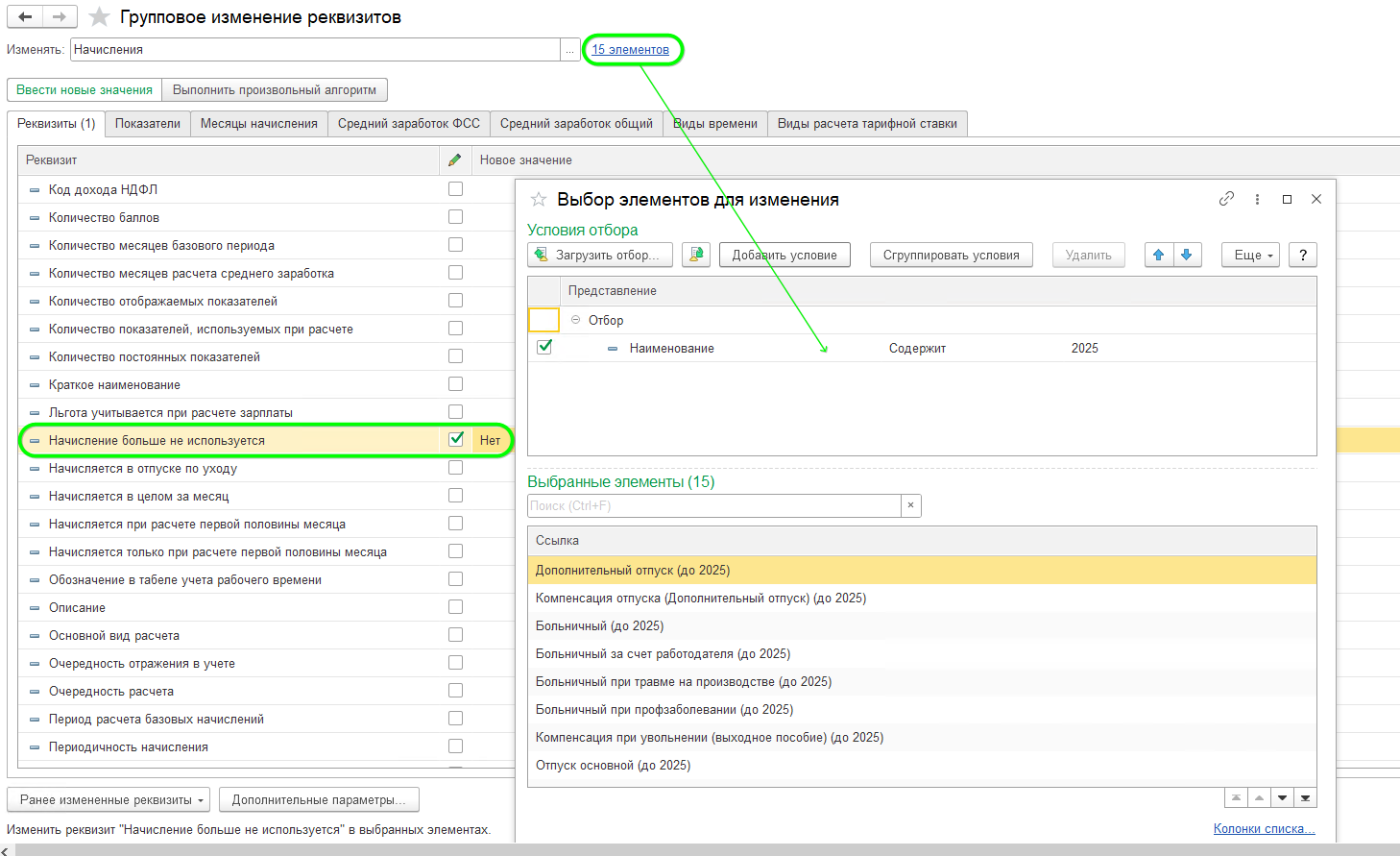

Используем групповую обработку для возвращения статуса активности для старых начислений, убранных в архив

Администрирование – Обслуживание – Корректировка данных – Групповое изменение реквизитов

Изменить: Начисления

Отбор: Наименование – Содержит – 2025

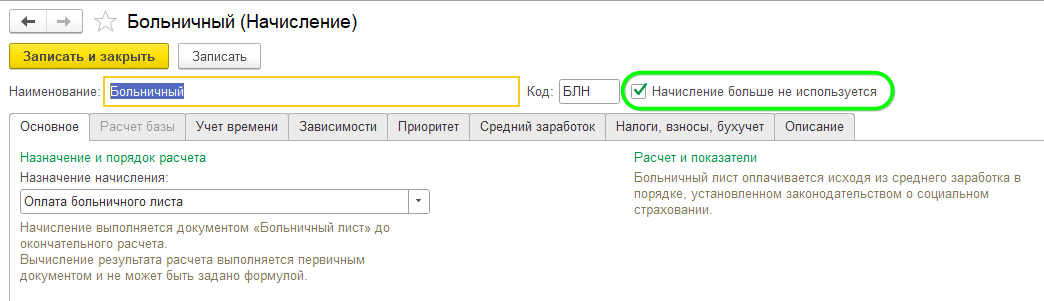

Начисление больше не используется: Нет

Кнопка Изменить реквизиты.

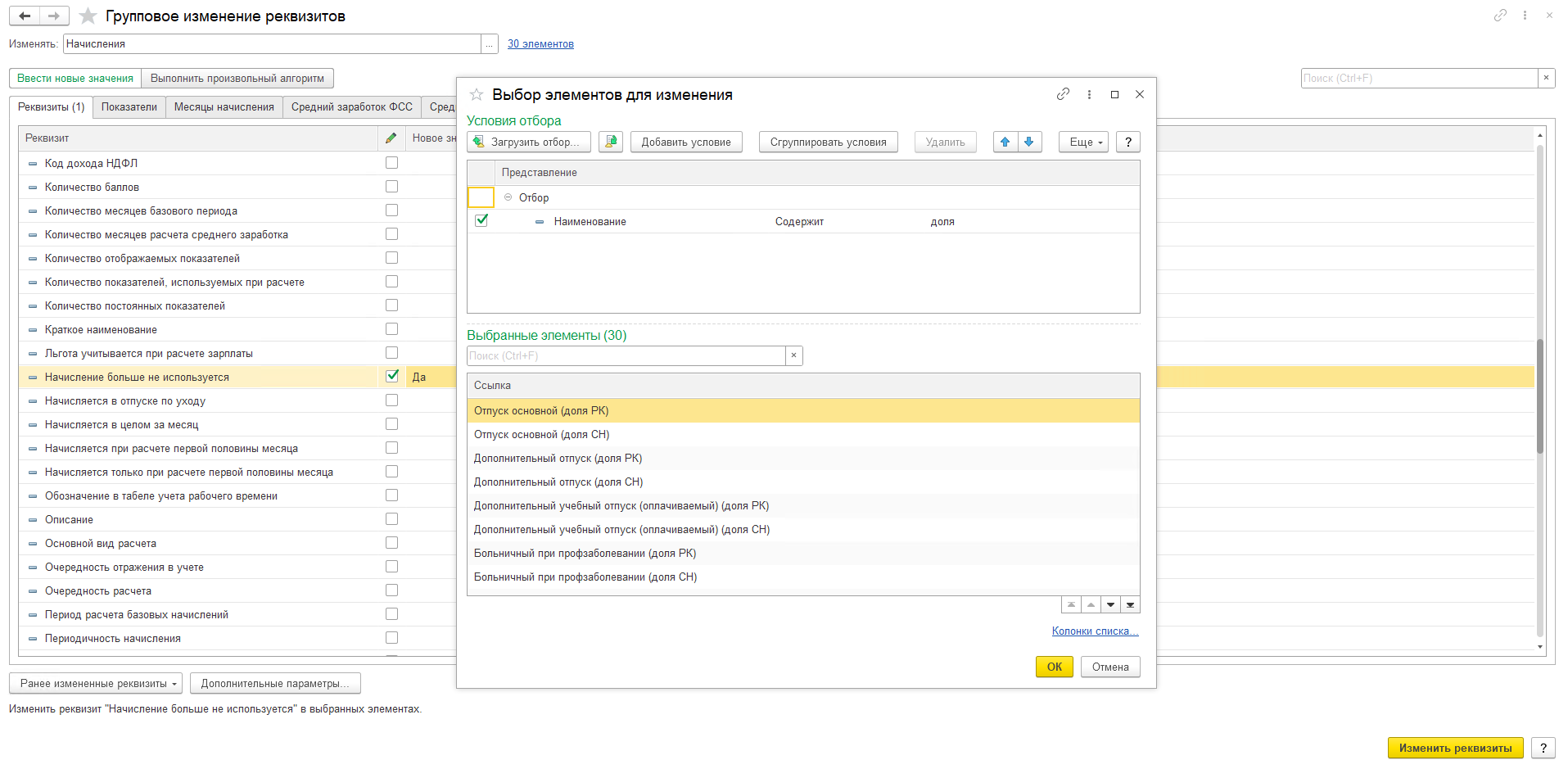

Аналогичное изменение, только наоборот (ставим галочку больше не используется) проделываем с начислениями, где выделялась доля РК/СН:

Администрирование – Обслуживание – Корректировка данных – Групповое изменение реквизитов

Изменить: Начисления

Отбор: Наименование – Содержит – доля

Начисление больше не используется: Да

Кнопка Изменить реквизиты.

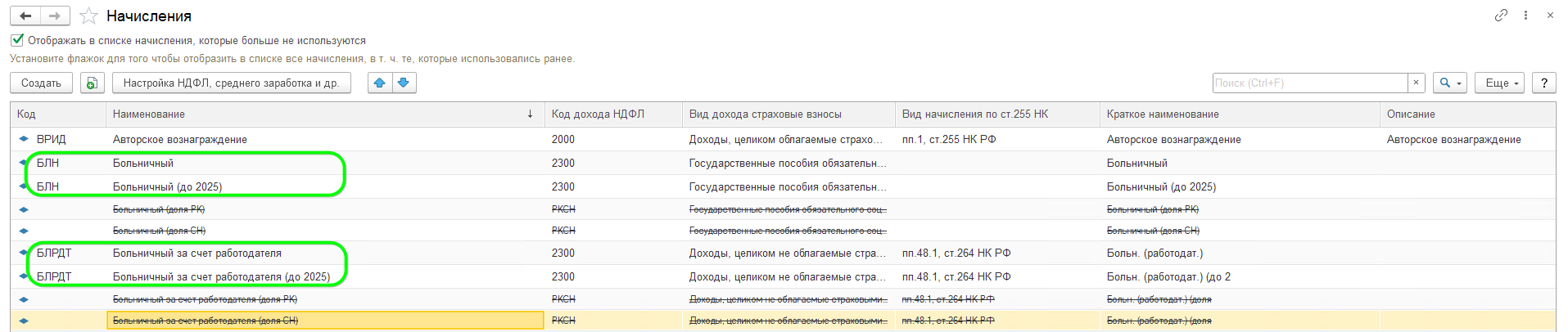

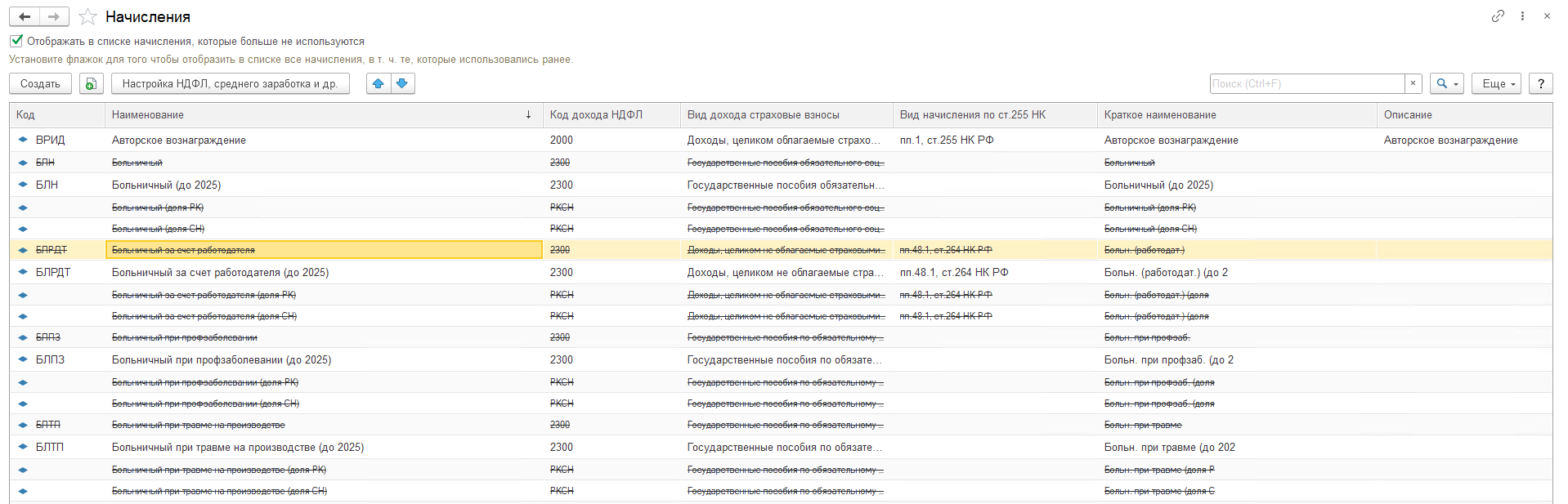

Теперь зайдем в Настройка – Начисления. Флаг Отображать в списке начисления, которые больше не используются должен стоять. Если ваши начисления отсортированы по полю Наименование, вы увидите начисления, которые нам осталось исправить вручную (групповой обработкой их не выделить). Вы быстро их найдете, они будут рядом с восстановленными из архива старыми начислениями (которые "до 2025"):

Их мы уже вручную отправляем в архив, чтобы у нас остались лишь начисления с пометкой до 2025 (кстати, эту пометку из имени старых начислений пока убирать не советуем, так все эти начисления куда проще будет обрабатывать, мало ли что еще произойдет в законодательстве):

На этом подготовительная часть работы закончена, и можно приступать к исправлению:

Запускаем обработку и заполняем данными по сотрудникам

-

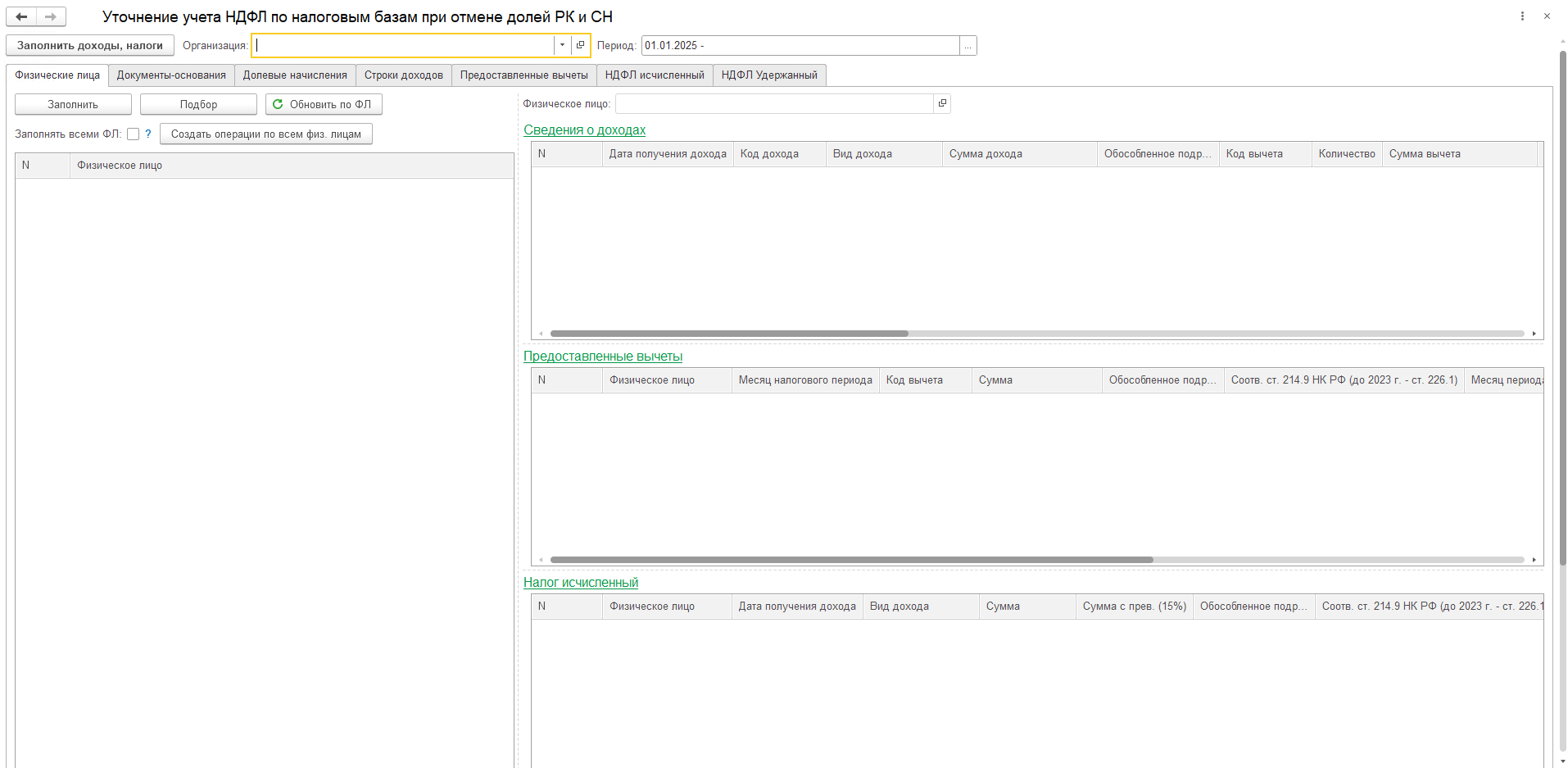

Налоги и взносы – Сервис – Уточнение учета НДФЛ по налоговым базам...

-

Либо предоставляемая нами для этих целей внешняя обработка

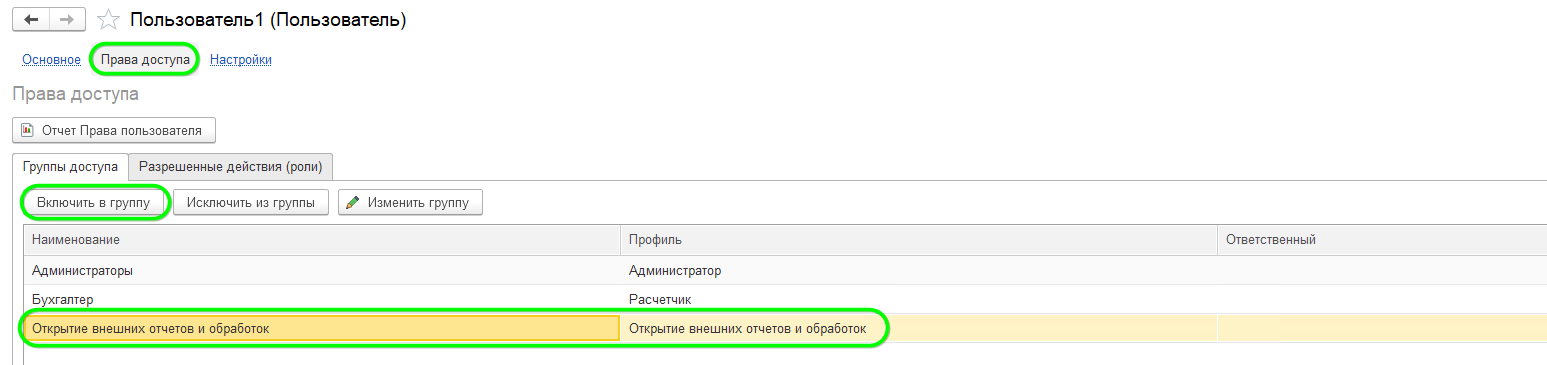

Не забудьте, что для работы с обработкой, ваш пользователь как минимум должен быть включен в специальную группу прав (несмотря на группу Администратор):

Запустили обработку

В обработке выполняются следующие действия:

1. В поле Организация выбираем организацию.

2. В поле Период указываем период, за который требуется уточнить учет (по умолчанию – с 01.01.2025).

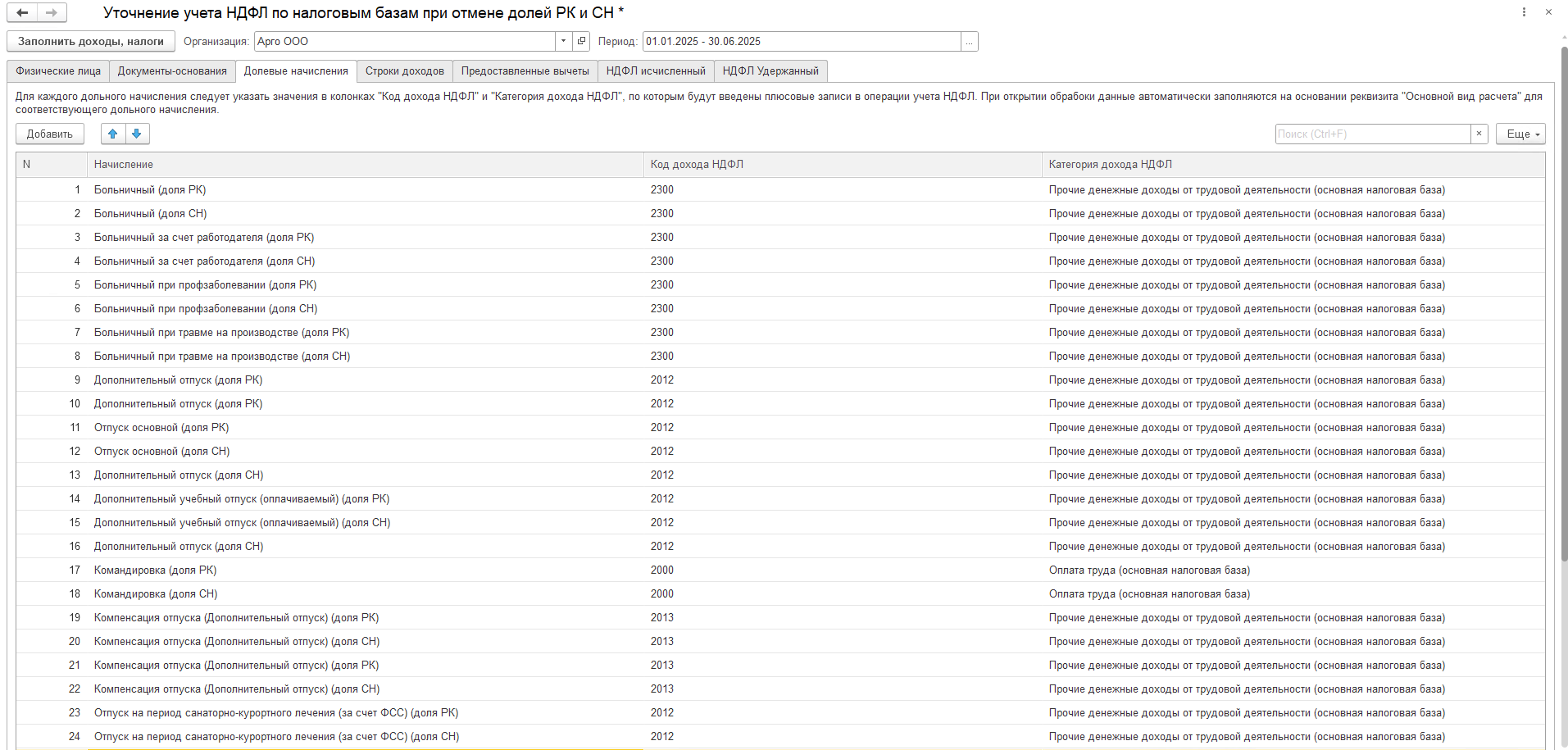

3. На вкладке Долевые начисления будут автоматически заполнены виды расчета для оплаты долей РК и СН в среднем заработке.

В списке необходимо оставить те, по которым требуется пересмотр учета по налоговым базам.

При необходимости вручную заполняем код и категорию дохода по НДФЛ, соответствующие основному начислению по среднему заработку. В результате выполнения обработки доходы в виде долевых начислений РК и СН в среднем заработке будут перенесены на указанные код и категорию дохода.

Нажимаем кнопку Заполнить налоги, доходы.

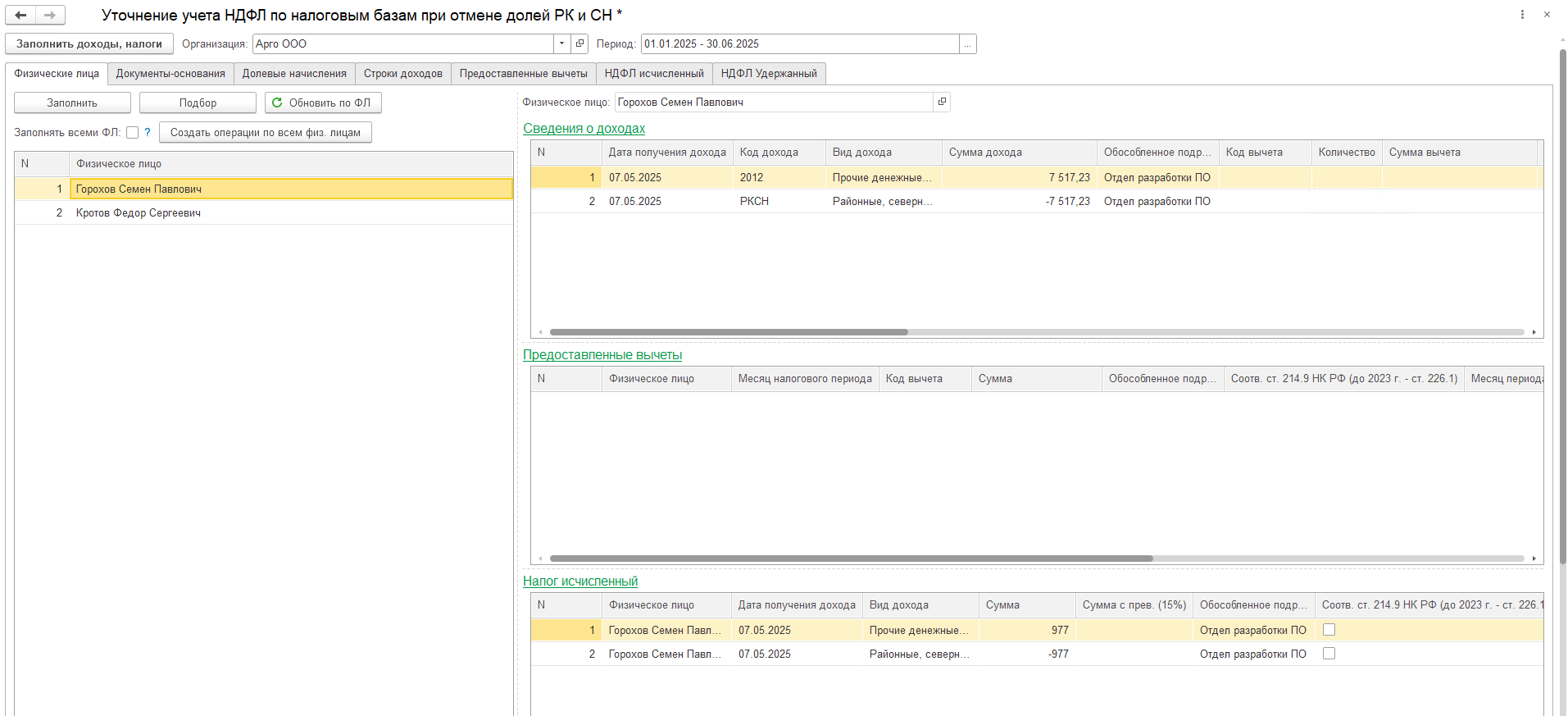

На вкладке Физические лица заполнится список работников, по которым в учете были найдены доходы по налоговой базе Районные, северные надбавки с категорией начисления, соответствующей оплате долей РК и СН в среднем заработке (денежном содержании). Флаг Заполнять всеми ФЛ влияет на то, будет ли список заполнен всеми ФЛ, получавшими доход долевыми начислениями (если снят), либо будут исключены ФЛ, по которым уже есть операции учета с комментарием Создан автоматически обработкой уточнения.

На вкладке Документы-основания заполнится список сотрудников и документов-оснований, в которых был начислен доход по долевым начислениям в среднем заработке. Флагом Есть другие доходы по РК и СН помечены те, в которых, помимо оплаты по среднему заработку, выполнялись другие начисления РК и СН (например, начисленные с зарплаты или с единовременной выплаты к отпуску).

На вкладке Физические лица по каждому сотруднику предварительно будут заполнены табличные части Сведения о доходах, Предоставленные вычеты, Налог исчисленный, Налог удержанный, в которых соответствующие суммы доходов, вычетов, исчисленного и удержанного налога переносятся с базы Районные, северные надбавки на основную налоговую базу.

Подготовленные записи общим списком можно посмотреть на вкладках Строки доходов, Предоставленные вычеты, НДФЛ исчисленный и НДФЛ удержанный.

При необходимости заполненные в обработке данные можно отредактировать в этих табличных частях и списках.

По кнопке Заполнить налоги, доходы данные будут заполнены по всем работникам из списка

По кнопке Обновить по ФЛ – лишь по выбранному работникам

Создаем обработкой Операции учета НДФЛ

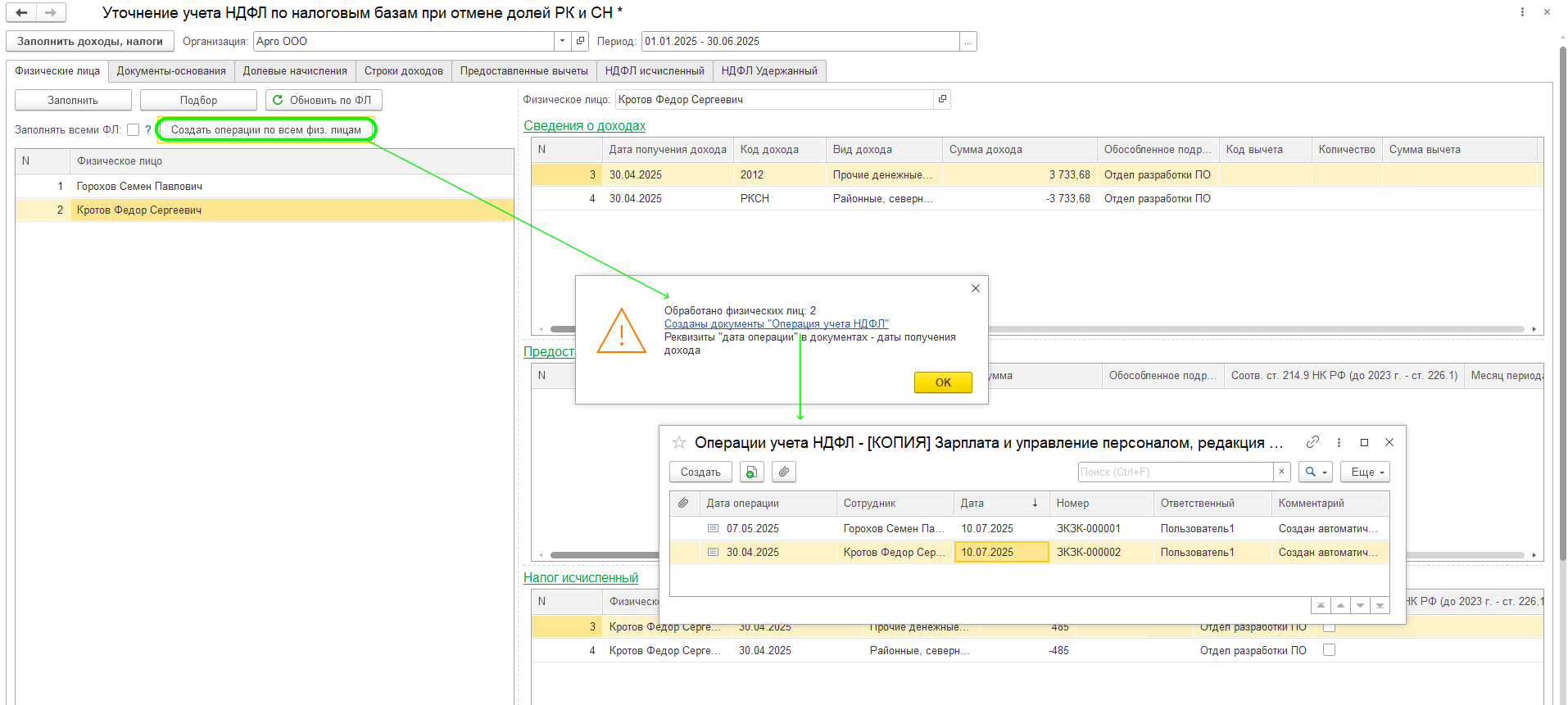

Теперь нажимаем кнопку Создать операции по всем физ.лицам.

По каждому документу-основанию на каждую дату получения дохода будут созданы отдельные документы Операция учета НДФЛ с датой операции, соответствующей дате фактического получения дохода.

В диалоговом окне будет выведено количество обработанных физических лиц и для перехода в список созданных в результате выполнения обработки документов Операция учета НДФЛ. Документы также доступны в разделе Налоги и взносы - Операция учета НДФЛ.

Проводим эти документы.

Важно!

OOOOO При переносе исчисленного налога ставка не меняется

OOOOO В выборку документов-оснований не попадут исправленные документы, в исправлениях которых были отменены доли РК и СН в среднем заработке и взамен начислена оплата с общей суммы среднего заработка без выделения долей.

Обработку можно закрыть.

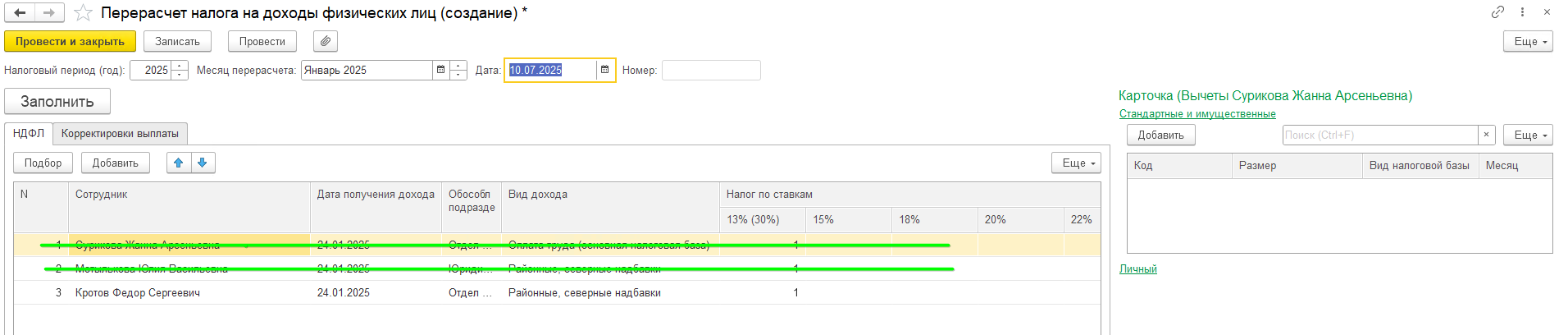

Создаем Перерасчеты НДФЛ помесячно с начала периода

Теперь помесячно с начала года заполнить и провести документы Налоги и взносы - Перерасчет НДФЛ, в которых автоматически будет выполнен перерасчет налога по работникам, по которым с учетом пересмотра учета по налоговым базам возникло основание для доудержания или сторнирования НДФЛ.

ОБРАТИТЕ ВНИМАНИЕ! Перерасчет НДФЛ не знает, что именно вы в данный момент хотите поправлять, а потому в него вполне вероятно могут попасть не только требуемые нам в данный момент изменения, но и корректировка программой прочих ошибок учета, если таковые имеются. Примите это во внимание, отсеять лишнее придется вручную. Другие перерасчеты лучше делать отдельно, чтобы не путаться.

После того, как документ Перерасчет НДФЛ заполнится по нужному месяцу, необходимо будет установить в нем текущий месяц расчета и провести. Рекомендуем также прописать реальный месяц перерасчета в комментарий.

Уточненный расчет 6-НДФЛ за первый квартал

Теперь заполняем и подаем уточненный расчет по форме 6-НДФЛ за 1 квартал.