.png")

-

- Начало работы

- Работа со справочниками

- Банк и касса

- Расчеты с покупателями и поставщиками

- ЭДО в 1С Бухгалтерия

- Учет ТМЦ, складские операции

- Производство

- ОС и НМА в 1С:Бухгалтерии

- Зарплата и кадры

- Операции в 1С Бухгалтерии

- Администрирование

- Общие вопросы по 1С: Бухгалтерии

- Комиссионная торговля и маркетплейсы

- Экспорт, импорт, расчеты в валюте

-

- 4-ФСС в 1С Отчетность

- Бухгалтерская отчетность

- ЕНС и ЕНП

- ЕФС-1

- Налог на прибыль в 1С Отчетность

- Общие вопросы по 1С Отчетности

- Отчетность в Росстат

- Отчетность по НДФЛ

- Отчетность по УСН

- Отчетность СЗВ-ТД

- Патент

- РСВ

- СЗВ-СТАЖ, ПСФЛ (замена СЗВ-М)

- Транспортный, земельный и имущественный налог

- Учет НДС и отчетность по НДС

Как отразить НДС налогового агента в 1С: Бухгалтерия 8.3

Редакция Scloud

Scloud.ru

Налоговые агенты – это, согласно ст. 24 НК РФ, организации и ИП, кто обязан исчислять и удерживать налог в бюджет из денежных средств, выплачиваемых налогоплательщику.

Случаи, когда вы становитесь налоговым агентом по НДС, прописаны в ст.161 НК РФ, вот наиболее распространенные варианты:

-

Аренда государственного или муниципального имущества.

-

Покупка металлолома, шкур животных и макулатуры.

-

Приобретение товаров, работ или услуг у иностранной компании, не состоящей на учете в РФ.

-

Покупка через электронные площадки услуг у иностранных организаций (п. 10.1 ст. 174.2 НК РФ).

-

Реализация на территории РФ товаров (работ, услуг) иностранных лиц по посредническому договору.

В инструкции рассмотрим вариант отражения в 1С Бухгалтерии предприятия 3.0 аренды муниципального имущества. Но для начала посмотрим, какие настройки следует сделать в 1С для верного отражения НДС налогового агента.

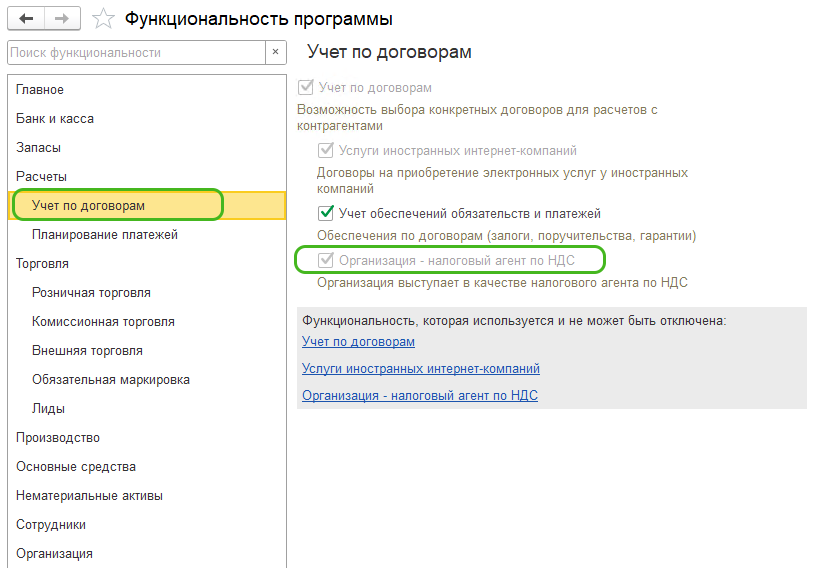

Настройка 1С для налогового агента по НДС

Перейдите в раздел Администрирование – Функциональность – Расчеты – Учет по договорам – установите галку Организация – налоговый агент по НДС

Дальнейшая настройка происходит в карточке договора с контрагентом (Справочники – Договоры). Настройка доступна для двух видов договоров:

-

С поставщиком

-

С комитентом (принципалом) на продажу

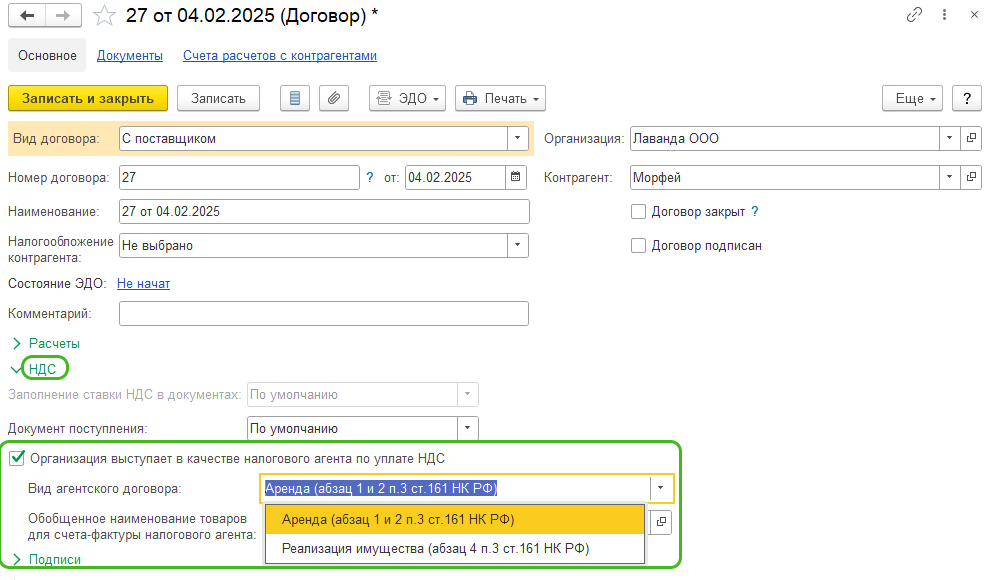

Во вкладке НДС установите галку Организация выступает в качестве налогового агента по уплате НДС и ниже выберите вид агентского договора из выпадающего списка. В поле Обобщенное наименование товаров для счета-фактуры налогового агента выберите подходящий элемент из справочника Номенклатура, он в дальнейшем будет прописываться в счетах-фактурах по текущему договору.

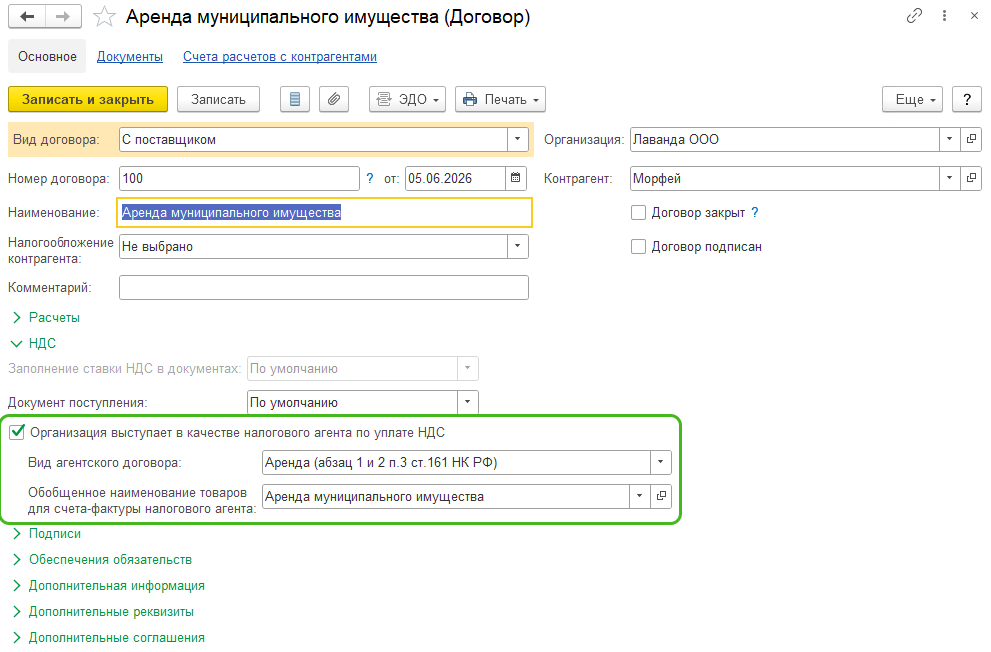

Как оформить НДС налогового агента при аренде муниципального имущества в 1с 8.3

В карточке договора выбираем отражение Аренды (абзац 1 и 2 п. 3 ст. 161 НК РФ). Для обобщенной номенклатуры выбираем услугу из справочника Номенклатура.

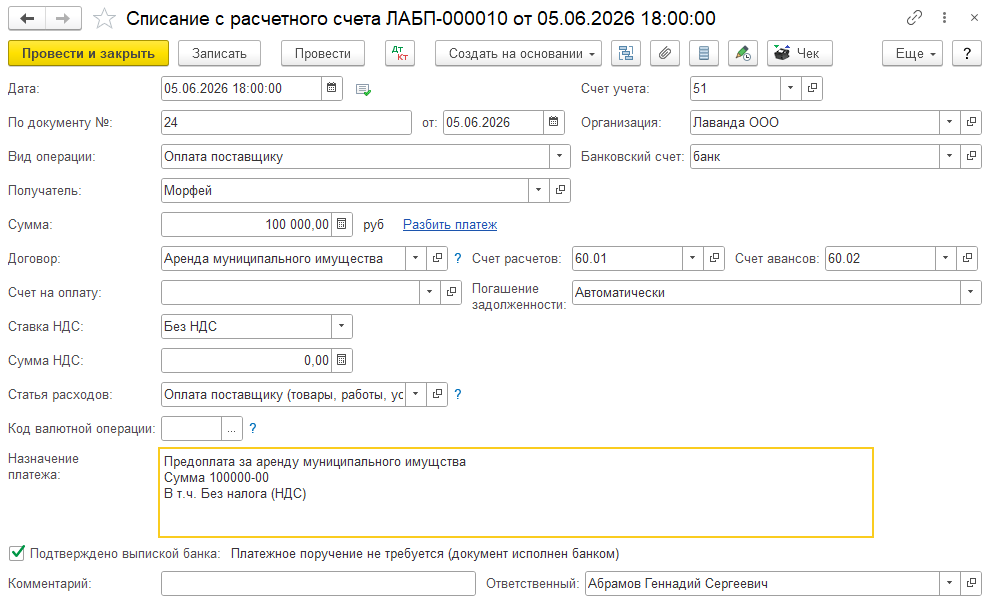

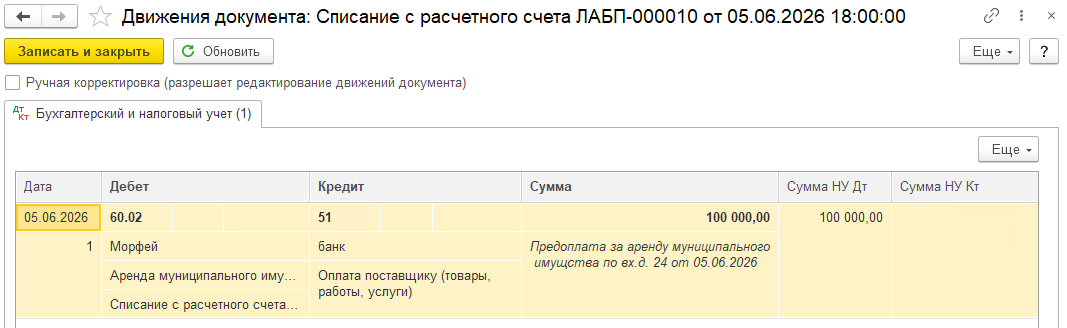

Перечисленная плата за аренду отражается документом Списание с расчетного счета с видом операции Оплата поставщику

Проводки по документу:

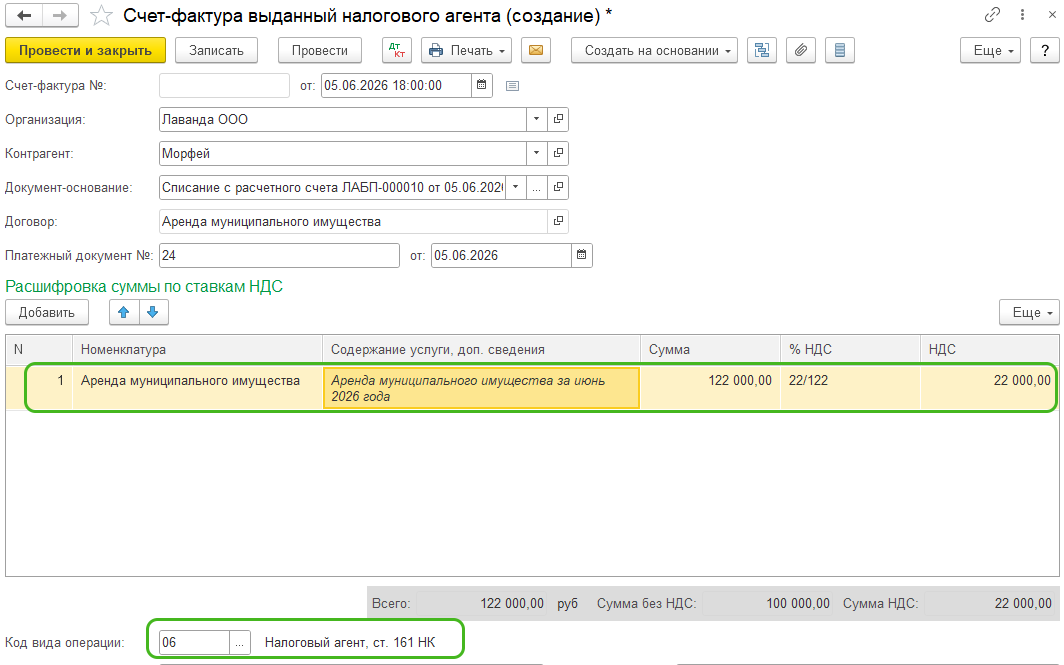

По кнопке Создать на основании формируем счет-фактуру выданный налогового агента с кодом вида операции 06 "Налоговый агент, ст. 161 НК". В расшифровке указывается обобщенная номенклатура, которую мы ранее указали в договоре, расчетная ставка НДС 22/122 %

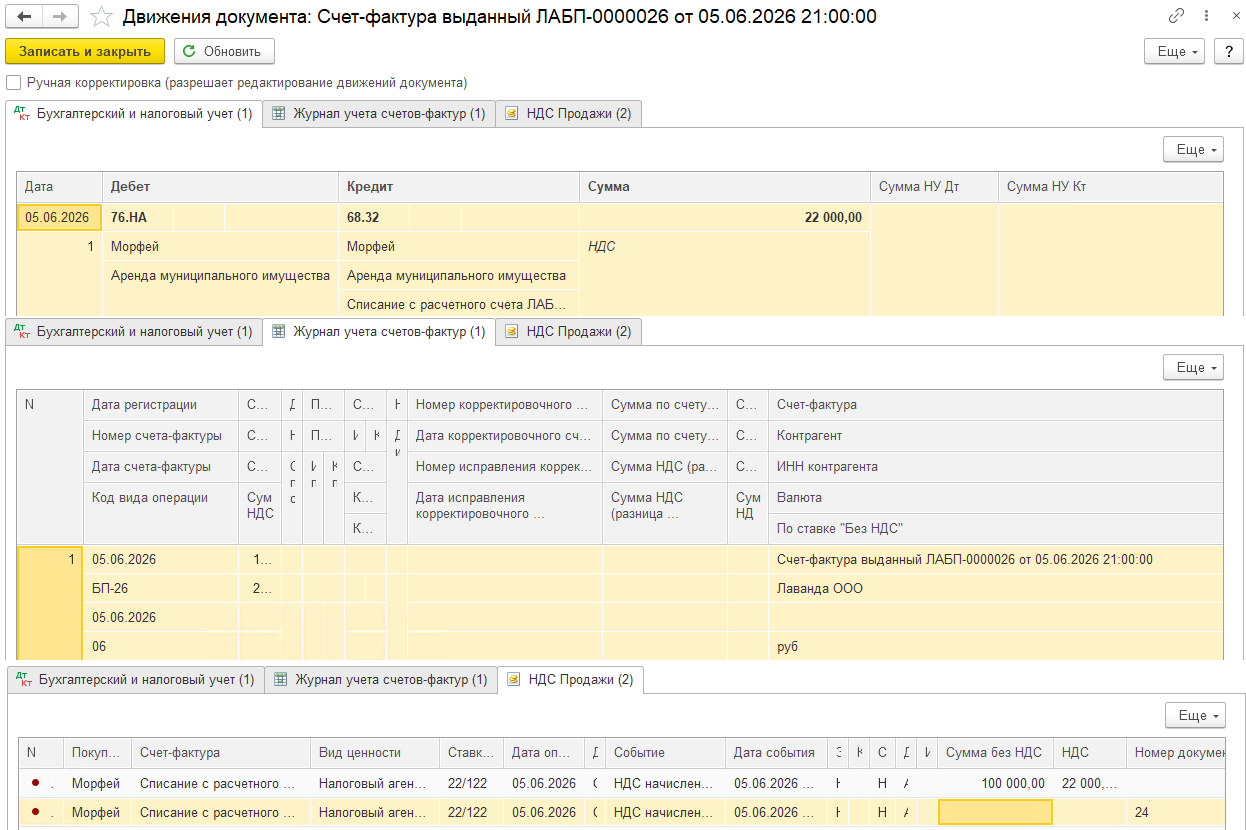

Сформированы движения в виде проводки на сумму НДС, в Журнал учета счетов-фактур записаны данные о составленном счете-фактуре, в регистре НДС продажи внесены две записи (для начисления НДС к уплате в бюджет и для фиксации реквизитов платежно-расчетного документа)

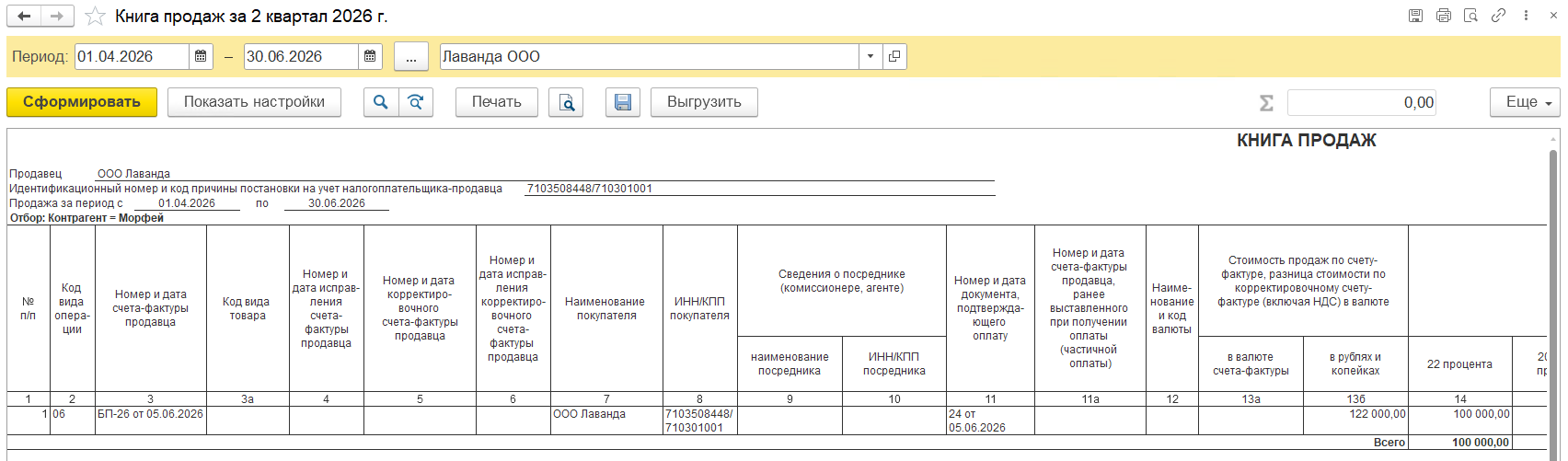

Откроем Книгу продаж (раздел Отчеты – НДС) и видим счет-фактуру с кодом 06

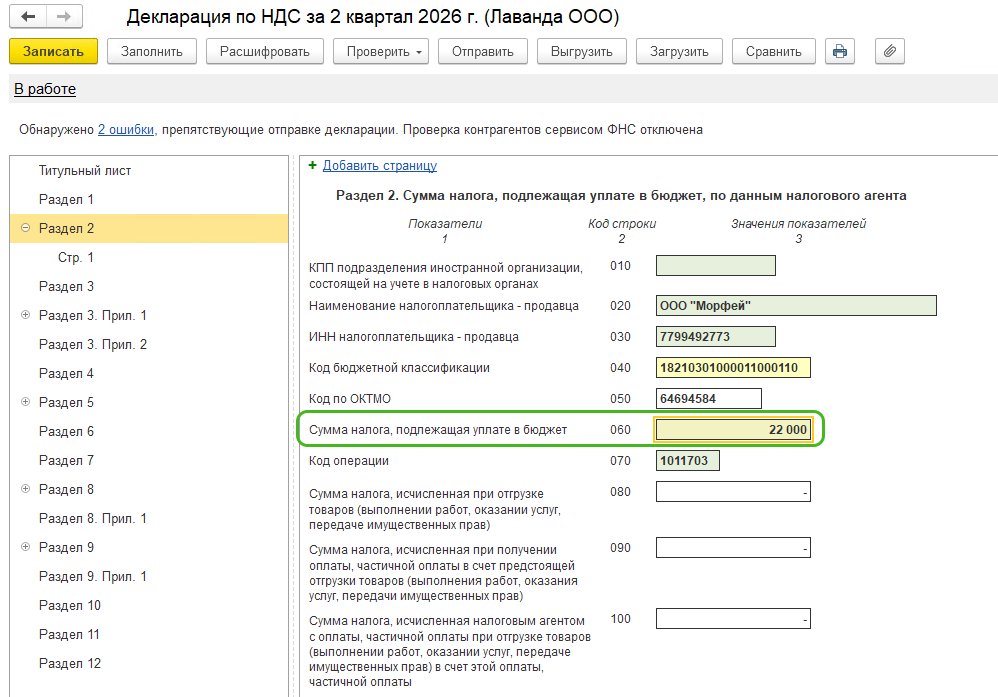

А в Декларации по НДС сумма отразится в разделе 2 как сумма налога к уплате в строке 060

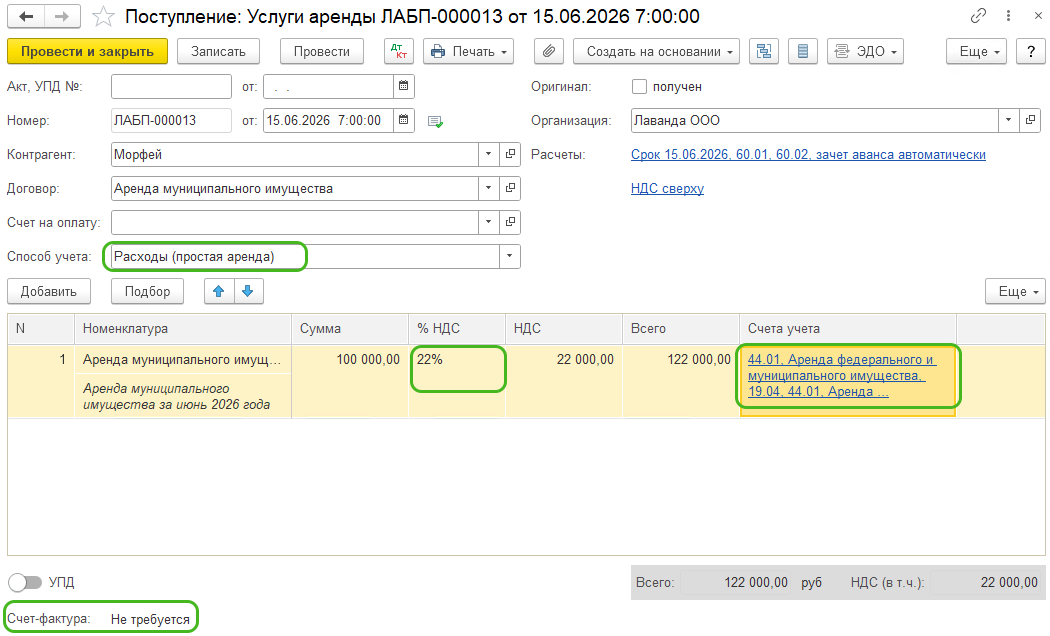

Создаем документ Поступление услуг (раздел Покупки – Поступление (акты, накладные, УПД) – Поступление – Услуги аренды. В шапке укажите контрагента, договор, способ учета – Расходы (простая аренда). В табличной части укажите услугу по аренде, сумму, НДС, укажите счет учета и статью затрат (с видом расхода Аренда федерального и муниципального имущества). Под табличной частью видим, что счет-фактура не требуется. Таким образом услуги аренды будут отражаться ежемесячно.

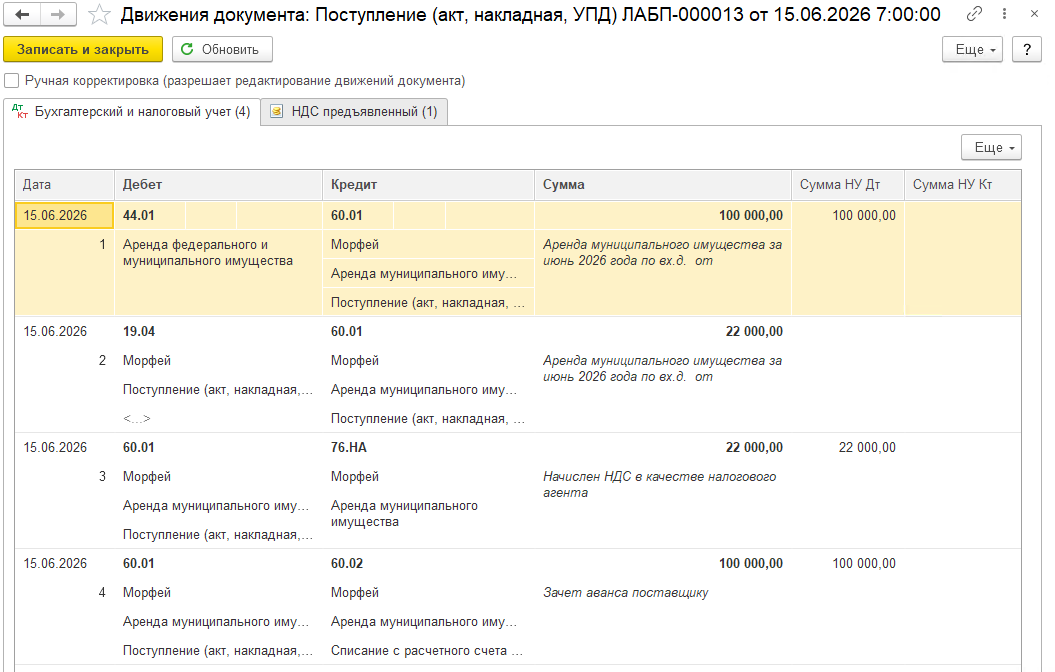

В результате проведения получаем следующие проводки:

В регистр НДС предъявленный внесена запись с видом Приход для книги покупок.

Вычет НДС для налогового агента

Согласно ст.171 и ст. 172 НК РФ покупатели-налоговый агенты по НДС имеют право на налоговый вычет, если соблюдаются два условия:

-

Они являются налогоплательщиками НДС

-

Арендуемое имущество используется для осуществления операций, облагаемых НДС

Право возникает в следующем периоде после периода, когда была предоставлена Декларация по НДС с отражением исчисленной суммы налога. В нашем примере НДС, исчисленный налоговым агентом, появился в декларации за 2 квартал 2026 года, а значит право на вычет появляется в 3 квартале 2026 года.

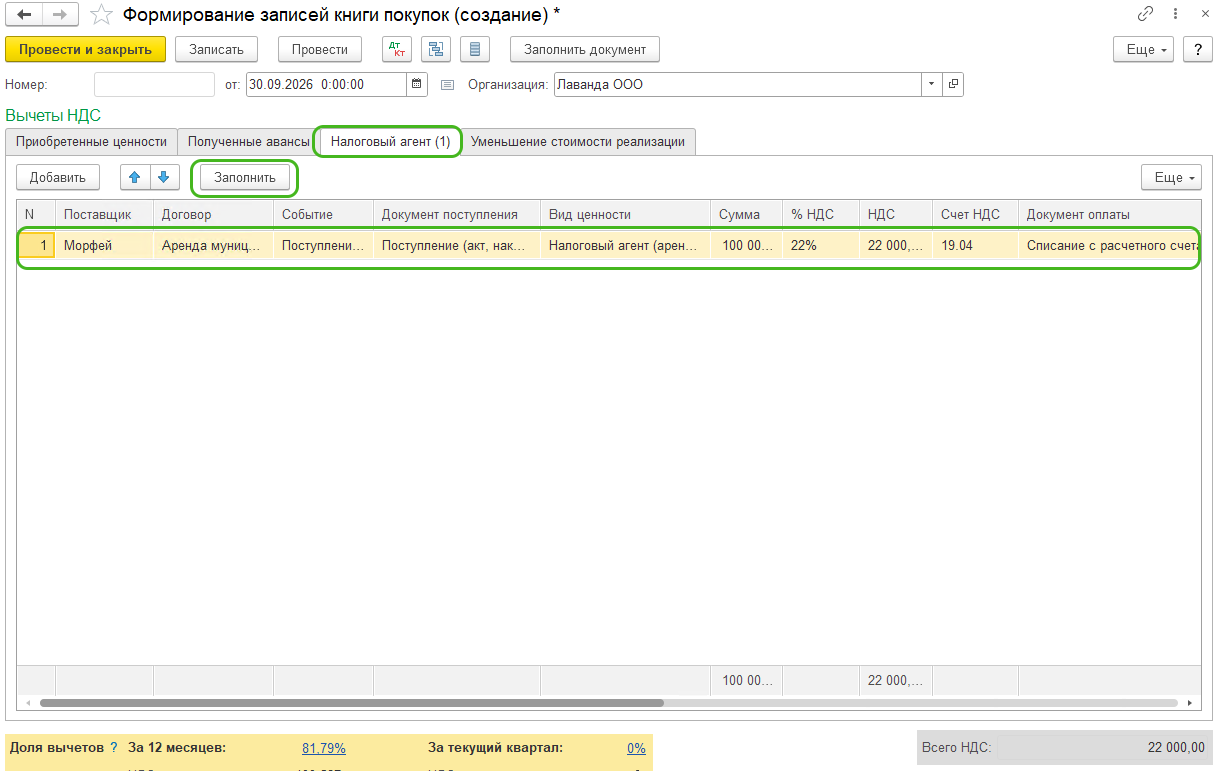

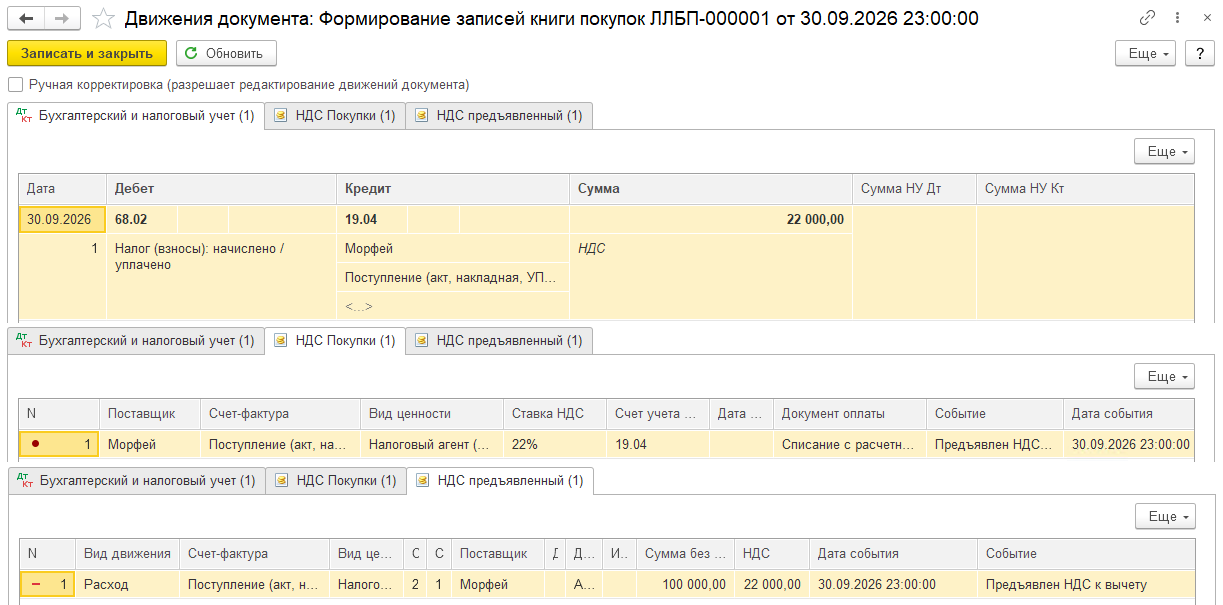

Перейдем в раздел Операции – Регламентные операции по НДС – Создать – Формирование записей книги покупок, во вкладке Налоговый агент нажмем кнопку Заполнить

По документу сформированы проводки, записаны данные о суммах НДС для книги покупок, запись в регистр НДС Предъявленный с видом "Расход"

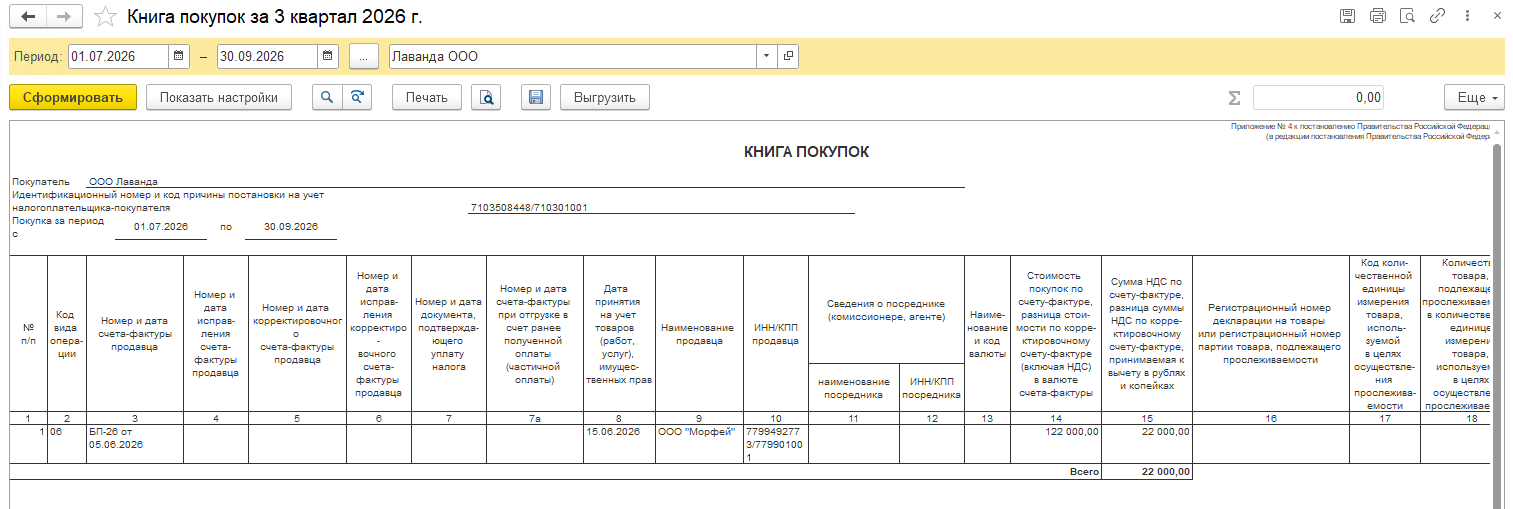

В Книге покупок (Отчеты – Книга покупок) счета-фактуры, составленные в качестве налогового агента, отражаются с кодом вида операции 06

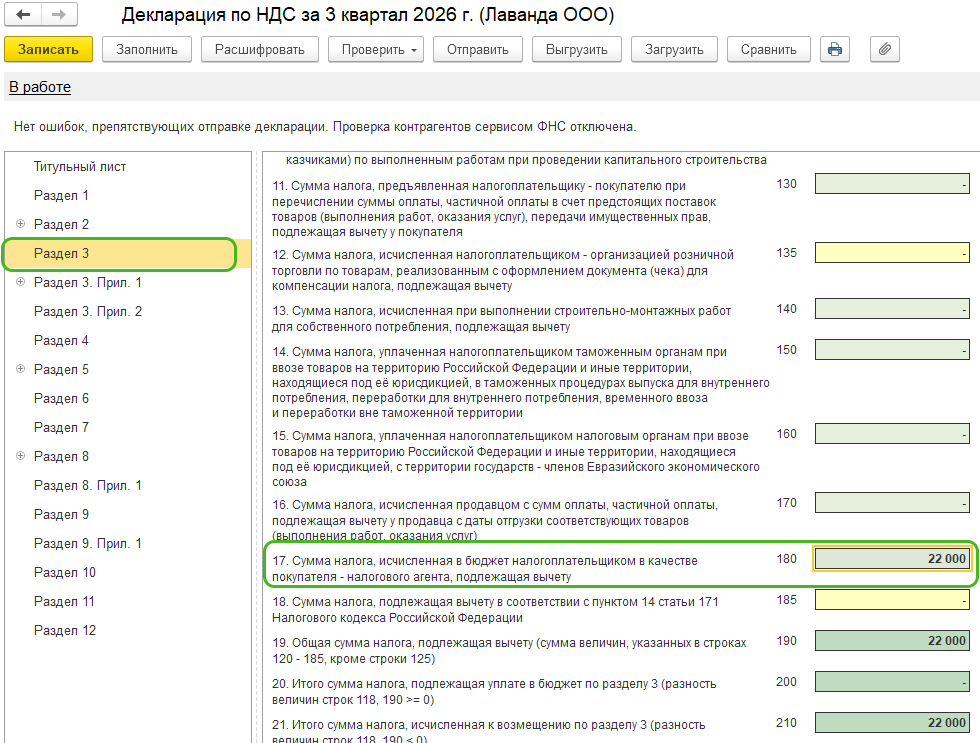

В Декларации по НДС за 3 квартал сумма НДС, исчисленная и уплаченная в качестве налогового агента, отражается в разделе 3 строке 180

Учет НДС в роли налогового агента требует внимательности: важно правильно выбрать вид операции, проконтролировать автоматическое начисление налога и не забыть выписать счет-фактуру для вычета. Автоматизация этих операций в актуальной конфигурации 1С, например, в облачном сервисе Scloud, минимизирует риски ошибок и штрафов, если остались вопросы, вы всегда можете обратиться на Линию Консультаций по 1С

Сдайте отчетность легко и быстро с облачной 1С от Scloud

- Получайте актуальные обновления 1С без доплаты

- 3 консультации специалистов 1С в подарок