Начиная с отчетности за январь 2023 года работодатели больше не представляют ежемесячно в ПФР форму СЗВ-М. Последний раз она будет представлена за декабрь 2022 года не позднее 16 января 2023 года (с учетом переноса срока).

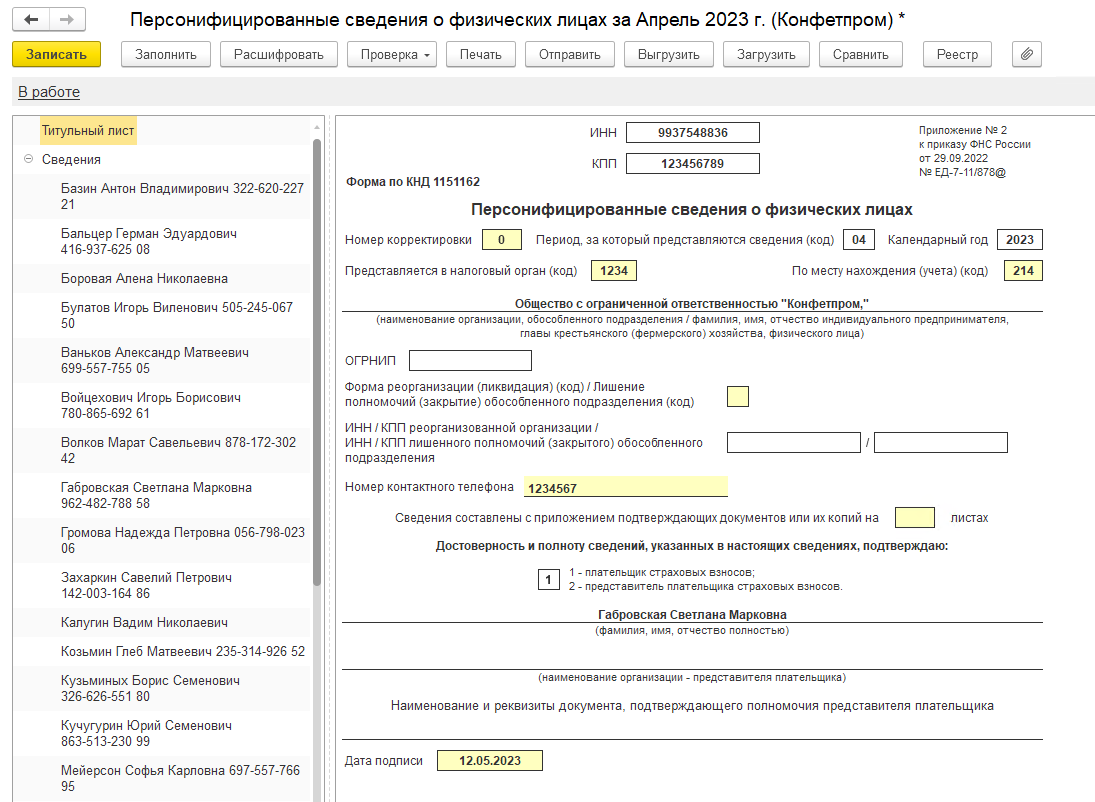

Однако обязанность представлять персонифицированные сведения о физических лицах остается (далее – Сведения). Сдавать их нужно будет в налоговый орган (п. 7 ст. 431 НК РФ) по новой форме, утвержденной приложением № 2 к приказу ФНС России от 29.09.2022 № ЕД-7-11/878@ (далее - Порядок).

Новая форма Сведений включает больше данных, чем форма СЗВ-М. Основное отличие заключается в том, что в новой форме указывается сумма выплат, начисленных в пользу физического лица.

Если численность физических лиц, в пользу которых начислены выплаты, за расчетный (отчетный) период превышает 10 человек, то Сведения сдаются в электронной форме по ТКС с использованием усиленной квалифицированной электронной подписи (УКЭП). См. п. 10 ст. 431 НК РФ.

Обособленные подразделения с открытым счетом, которые сами начисляют зарплату своим сотрудникам должны сдавать персонифицированные сведения по своему месту нахождения (п. 11 ст. 431 НК РФ).

Внешний вид отчета

Отчет состоит из двух разделов: Титульный лист и Сведения, которые включают в себя данные по отдельным сотрудникам.

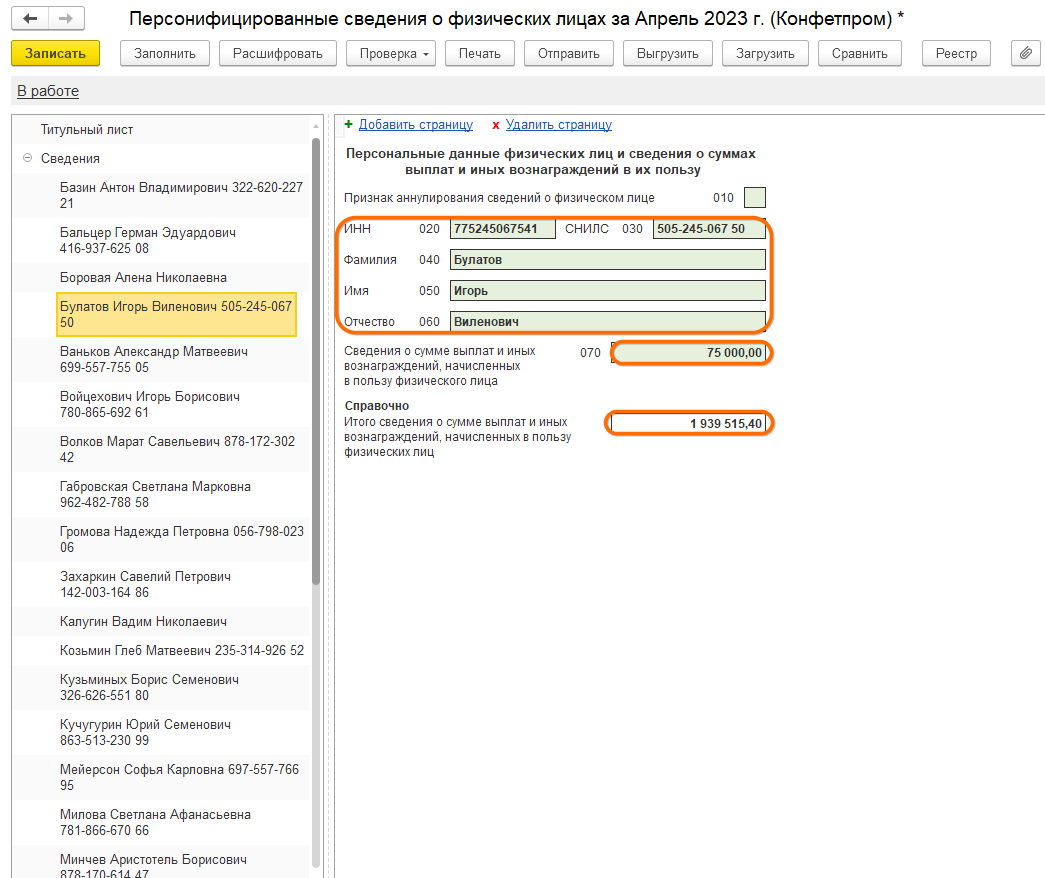

В отличие от отчета СЗВ-М в данном отчете появились также сведения о доходах сотрудника за месяц.

Во втором разделе помимо строк персональных сведений 010-060 и строки с доходами сотрудника за месяц 070 присутствует также поле Справочно с суммарными доходами всех сотрудников за месяц. В официальной печатной форме этого поля нет.

Кто подает персонифицированные сведения

Сведения заполняют плательщики страховых взносов, т. е. лица, производящие выплаты физическим лицам (п. 1.1 Порядка). К ним относятся:

· организации

· ИП

· физические лица, не ИП

· адвокаты, нотариусы и иные лица, занимающиеся частной практикой

· главы К(Ф)Х.

Сведения не сдают:

· ИП, адвокаты, нотариусы, иные лица, занимающиеся частной практикой, без сотрудников

· главы К(Ф)Х без сотрудников

· плательщики АУСН.

В каких случаях подаются персонифицированные сведения

Сведения представляются в отношении застрахованных лиц, в т. ч. тех, в пользу которых начислены выплаты (п. 3.1 Порядка):

· в рамках трудовых отношений

· по гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг

· по договорам авторского заказа

· по договорам об отчуждении исключительного права на результаты интеллектуальной деятельности, указанные в пп. 1–12 п. 1 ст. 1225 ГК РФ

· издательским, лицензионным договорам

· лицензионным договорам о предоставлении права пользования на результаты интеллектуальной деятельности, указанные в пп. 1–12 п. 1 ст. 1225 ГК РФ (в т. ч. начисляемые организациями по управлению правами на коллективной основе в пользу авторов произведений).

К застрахованным лицам относятся граждане РФ, временно пребывающие, а также временно и постоянно проживающие иностранные граждане (включая ВКС).

По нашему мнению, из буквального толкования п. 3.1 Порядка следует, что при условии заключения с физическим лицом одного из указанных выше договоров, в отношении него необходимо подавать Сведения, даже если выплаты по договору не производятся.

Подробнее о застрахованных лицах, см. статью.

Сроки представления персонифицированных сведений

Срок представления Сведений – не позднее 25-го числа месяца, следующего за истекшим (п. 7 ст. 431 НК РФ). Впервые подать Сведения необходимо за январь 2023 года не позднее 27 февраля (п. 3 приказа № ЕД-7-11/878@).

Далее сведения представляются:

· за февраль 2023 - не позднее 27.03.2023

· за март 2023 - не позднее 25.04.2023

· за апрель 2023 - не позднее 25.05.2023

· за май 2023 - не позднее 26.06.2023

· за июнь - не позднее 25.07.2023

· за июль - не позднее 25.08.2023

· за август - не позднее 25.09.2023

· за сентябрь - не позднее 25.10.2023

· за октябрь - не позднее 27.11.2023

· за ноябрь - не позднее 25.12.2023

· за декабрь - не позднее 25.01.2024.

Обратите внимание!

По мнению ФНС России, Сведения не требуется подавать в те месяцы, на которые приходится сдача расчета по страховым взносам. В ФНС России пояснили, что данные, которые содержатся в Сведениях, идентичны информации, которая включена в раздел 3 расчета по взносам (письмо от 06.03.2023 № БС-4-11/2593@). Поэтому работодатели (заказчики) вправе подавать Сведения только за первый и второй месяцы из последних трех месяцев отчетного (расчетного) периода. Сведения за третий месяц войдут в состав РСВ за соответствующий отчетный период.

В то же время заметим, что следовать позиции ФНС России небезопасно. Это связано с тем, что согласно п. 7 ст. 431 НК РФ подавать Сведения необходимо ежемесячно без каких-либо исключений. Пока ответственность за непредставление Сведений не прописана в НК РФ. Однако, как только такая ответственность будет введена, налоговые органы, основываясь на нормах НК РФ, вполне могут штрафовать за неподачу Сведений несмотря на пояснения ФНС России.